放遠目光:經濟週期後段的多元資產投資

環球多元資產主管Adam Hetts認為,投資者在2025年調整投資組合配置時,應平衡經濟週期延長帶來的機遇及政策不確定性和估值高昂所產生的風險。

8 分鐘閱讀

焦點分析:

- 只要投資者謹慎留意估值水平,並識別哪些市場板塊可望受惠於支持性政策,經濟週期後段仍存在逐步增加風險承擔的機會。

- 即使聯儲局的減息幅度不及預期,環球經濟仍有望從貨幣政策放寬及中國出台更多的刺激措施中受惠。

- 我們認為,投資者可以透過納入對經濟表現更加敏感及槓桿率較高的股票擴大股票投資範圍,以及選擇具可觀收益且對利率波動敏感度較低的高收益債券的方式,來增加風險承擔。

過去一年,多個主要民主國家舉行重要選舉,利率處於高於過往15年大多數時間的常態,而環球經濟仍在消化其影響。這些發展對2025年的影響將會持續發酵。

與此同時,經濟週期依然展現抗逆力,繼續左右大市走勢。雖然在聯儲局抗擊通脹的過程中,美國經濟表現強勁,超出市場預期,但目前經濟增長必須在兩者之間取得平衡:即圍繞減息的樂觀情緒與預期減息未能全面作實情況下產生的下行風險。即將上任的美國政府的政策轉變將對美國國內和環球經濟增長產生何種程度的影響,仍有待確定。中國出台更為進取的經濟刺激措施,亦可望為環球經濟帶來支持。

投資者固然樂見這些發展,但由於環球經濟已到週期末段,增加風險承擔時必須審慎行事。美國大選後風險較高的資產估值飆升,令容錯空間收窄。隨著全球貨幣政策出現分化,經濟增長擴大對各行業的影響程度不一,投資者應尋求平衡證券受惠於週期延長的能力與其估值。

宏觀環境:全球經濟週期不同步

隨著聯儲局開始減息,美國經濟有望繼續跑贏其他已發展國家。然而,這並非新週期到來時通常出現的「全面追逐風險」環境。事實證明,就業市場保持穩健,但即使撇除近期市況波動的短期影響,整體仍呈下行趨勢。消費者逾期還款率上升,亦令人擔憂。

歐洲消費有回穩跡象,但我們對歐洲股票維持中性立場。歐洲區內央行比聯儲局更早減息,但此乃迫於形勢所需。另一方面,隨著中央政府開始著手處理結構性問題,中國市場可望擺脫長期困局。再者,中國的股票估值並未反映正在好轉的盈利環境。

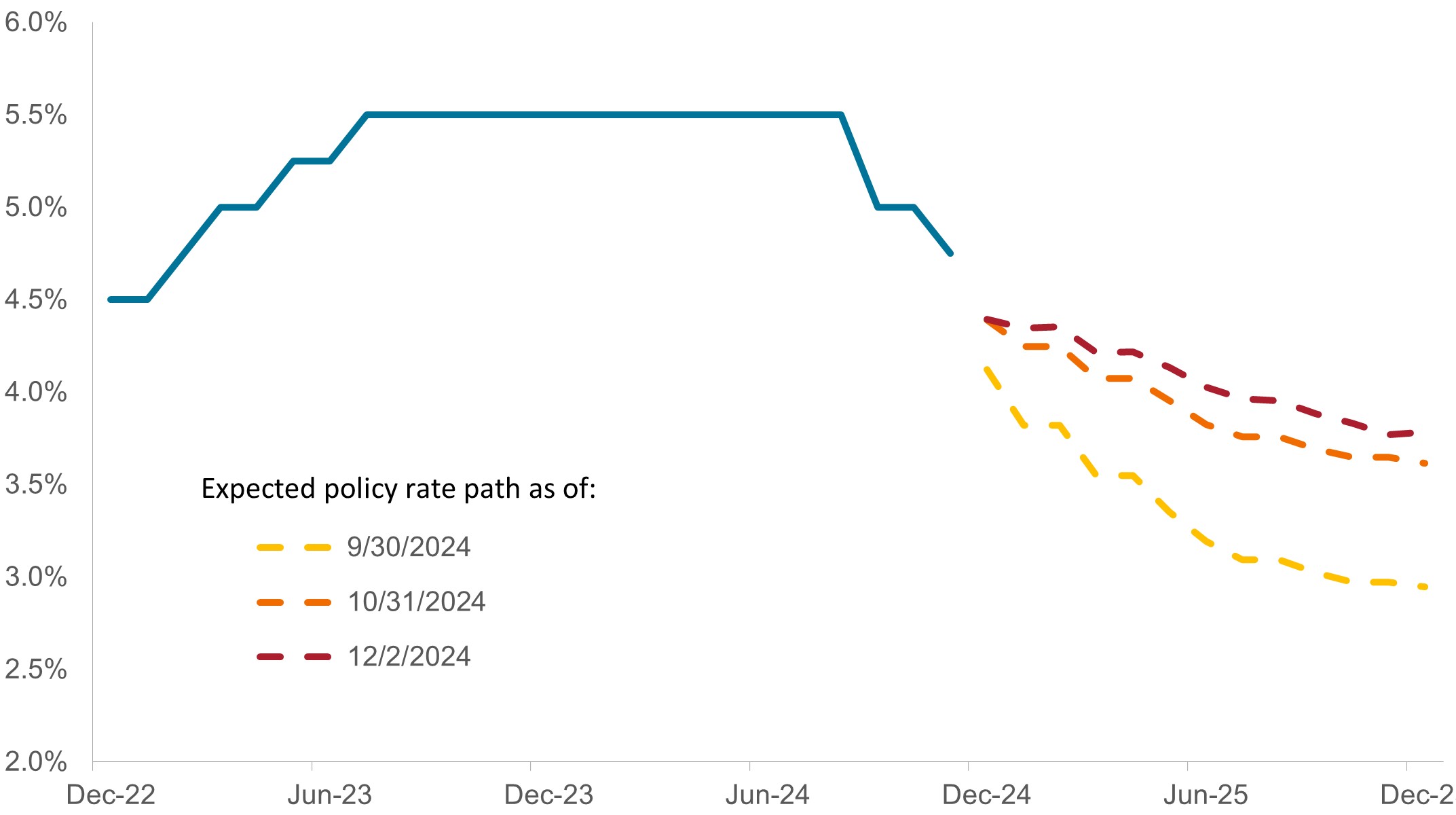

市場對聯儲局隔夜政策利率的預期不斷變化

雖然市場上調對聯邦基金利率的前瞻性預期,可能反映對經濟週期延長有信心,但這亦意味借貸成本或難以回落至先前預期的水平。

資料來源:彭博、駿利亨德森投資,截至2024年11月15日。

如美國經濟政策出現任何轉變,無疑會影響企業界和金融市場。新一屆政府放寬監管、降低企業稅務及其他促進增長的措施將有利風險較高的資產,但加徵關稅、其他政策措施或人事安排可能會對經濟增長構成風險。

金融和能源被認為是可望從監管放寬中受惠的兩大板塊。隨著科技巨企的規模和範圍,以及社交媒體平台所獲得的保護受到市場質疑,科技板塊的展望則較為複雜。多個板塊可望受惠於更有利的併購環境。

貨品和資金的有效流動受阻往往會推高通脹,而美國財政狀況惡化亦可能刺激通脹,並對長期利率構成上行壓力。若經濟擴張速度能超越資金成本,刺激經濟增長的措施將見成效,惟若貿易和財政政策推高利率,措施見效的難度勢將提高。

股票:平衡利好因素與估值

儘管經濟週期延長有望利好風險較高的資產,但我們認為,就股票而言,相比通過減持核心固定收益投資增加整體股票持倉的作法,在股票資產類別內部進行適度輪換更為可取。減息有望利好負債比例往往較高的小型股公司。由於中型股較少倚賴借貸成本,即使利率不降亦可受惠於經濟擴張的利好因素。2018年的稅收改革推行時間延長,料將支持整個企業部門的盈利。

目前估值偏高,大部分股票領域的市盈率處於長期平均水平的最高四分位數。儘管經濟增長可能擴闊,但價值股是為數不多的盈利仍具有巨大增長潛力並與估值相匹配的類別。雖然更多股票參與升市是可喜的發展,但投資者不應忽視七巨頭的表現持續超出預期,並證實其持續高估值具合理性的能力。

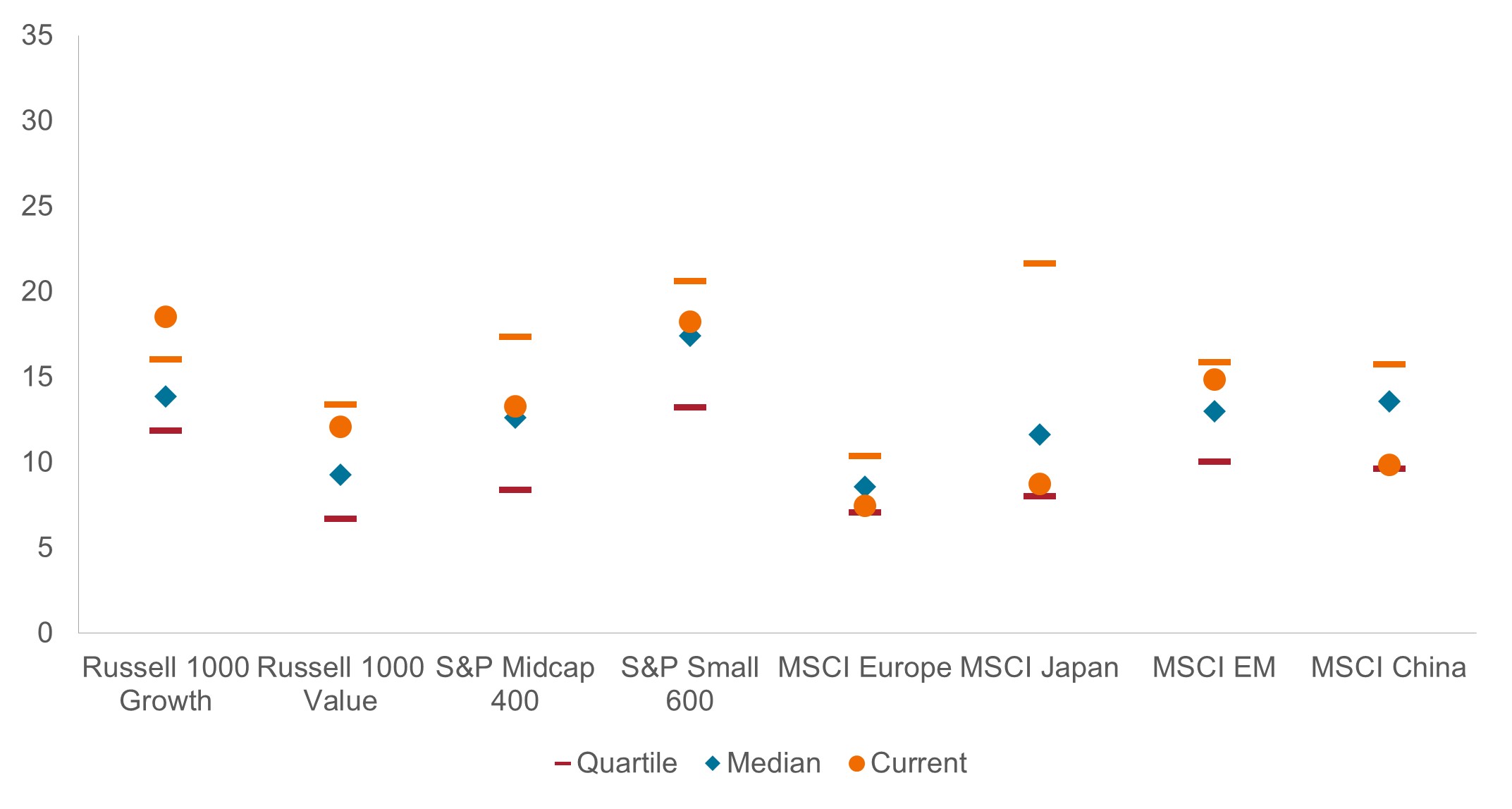

全球未來12個月盈利增長預測

正如大多數市場的市盈率一樣,美股的盈利估計高於長期平均水平,但美國以外地區的股票預期更為溫和,表明其盈利有潛力增長至與估值相匹配的水平。

資料來源:彭博、駿利亨德森投資,截至2024年11月15日。

若去全球化的步伐加快,歐洲股票已經脆弱的局勢可能會進一步惡化。不過,歐洲地區消費出現復甦跡象,而中國的刺激措施可望為歐洲的資本貨品及奢侈品出口商帶來支持。日本方面,日圓升值為消費帶來利好,但可能會被其龐大出口業所面臨的利淡因素所抵銷。

固定收益:應對高利率及信貸緊縮的環境

對於債券投資者而言,抗通脹代價高昂。然而,隨著抗通脹行動已大致告一段落,全球債券孳息率處於較高水平的新局面,令該資產類別處於有利地位:可望帶來穩定收入,分散較高風險資產的投資風險,且在若干司法管轄區具資本增值的潛力。

美國方面,國庫券孳息曲線在11月大選後重返較高水平,並呈現加劇的上升趨勢。若市場對減息次數大幅減少的預測屬實,短期債券將失去可觀的利好因素。在短短數週內,本輪週期的預期終端利率已大幅上調至3.5%至4.0%的區間。儘管長期債券已經出現拋售,但如果經濟增長進一步意外上行,或貿易政策及強勁的工資推高通脹,長期債券孳息率可能面臨額外的壓力。

企業信用債的估值偏高,其孳息率與無風險基準利率之間的息差達到1997年以來的最窄水平。在此類別中,優質高收益債券發行人可能較適合投資者逐步增持,因為這類債券提供更高的利差、較大的孳息率緩衝空間,並有望受惠於借貸成本下降。企業違約率呈下行趨勢,表明限制性金融環境中最為緊絀的時期已經過去。按照目前的息差水平,鑒於國庫券市場仍然波動,投資級別信用債對利率的敏感度不容忽視。相比之下,證券化信用債的估值似乎更為合理,並可望受惠於基礎資產的價值上升。

美國及歐洲企業債券息差

聯儲局減息和企業部門具抗逆力,導致債券估值高企,但在此類別中,高收益債券有望提供額外利差,且對持續波動不定的利率市場波動的敏感度較低。

資料來源:彭博、駿利亨德森投資,截至2024年11月15日。

在美國以外地區,經濟形勢和貨幣政策出現分化,為投資者締造機遇。以歐洲為例,當局可能別無選擇,只能維持其寬鬆貨幣政策。然而,美國利率上升和美元隨之升值,將對依賴美元融資的新興市場發行人構成挑戰。

利差是持有具較高孳息率的證券相對另一隻證券所賺取的額外收益。

Credit Spread is the difference in yield between securities with similar maturity but different credit quality. Widening spreads generally indicate deteriorating creditworthiness of corporate borrowers, and narrowing indicate improving.

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

超額回報指投資表現領先或落後指數的程度。

貨幣政策指央行旨在影響經濟體系通脹和增長水平的政策,當中包括控制利率和貨幣供應。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

Volatility measures risk using the dispersion of returns for a given investment.

A yield curve plots the yields (interest rate) of bonds with equal credit quality but differing maturity dates. Typically bonds with longer maturities have higher yields.

重要資料

Energy industries can be significantly affected by fluctuations in energy prices and supply and demand of fuels, conservation, the success of exploration projects, and tax and other government regulations.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

金融產業可能受到廣泛政府監管的重大影響,而隨著不同服務類別的界線日益模糊,未來或會出現相對較快的改變,亦可能受到資本資金供應和成本、利率變動、企業及消費者債務違約的比率,以及價格競爭的重大影響。

固定收益證券 受到利率、通脹、信貸和違約風險的影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

外國證券須承受額外風險,包括貨幣波動、政治和經濟不明朗因素、波幅較大、流動性較低以及財務和資訊報告標準的差異,上述風險在新興市場較為嚴重。

高收益債券或「垃圾」債券涉及較大的違約風險及價格波幅,可能出現突然及急劇的價格擺動。

8 分鐘閱讀

焦點分析:

- 只要投資者謹慎留意估值水平,並識別哪些市場板塊可望受惠於支持性政策,經濟週期後段仍存在逐步增加風險承擔的機會。

- 即使聯儲局的減息幅度不及預期,環球經濟仍有望從貨幣政策放寬及中國出台更多的刺激措施中受惠。

- 我們認為,投資者可以透過納入對經濟表現更加敏感及槓桿率較高的股票擴大股票投資範圍,以及選擇具可觀收益且對利率波動敏感度較低的高收益債券的方式,來增加風險承擔。