健康護理股可能在本次大選年迎來轉機的原因

投資組合經理Andy Acker及Dan Lyons這次共同撰文,就今年美國總統大選中拜登與特朗普再次對賽對健康護理板塊的影響不大的原因展開討論。

5 分鐘閱讀

焦點分析:

- 迄今為止,健康護理股的走勢與2024年的大市反彈勢頭基本同步,儘管其以往在美國總統大選前期均跑輸大市。

- 由於兩名總統候選人此前均擔任過總統,有關兩人執政期間可能實施的健康護理政策的不明朗因素減弱,這可能令該板塊受惠。

- 我們認為,不論由誰執政,從長期增長趨勢來看,該板塊將有望走高。

在以往的美國大選週期裡,健康護理股往往跑輸大市,因為投資者會猜測新總統上任後健康護理政策可能出現何種變化,但今年以來,尚未出現此種情況。事實上,標普500® 指數健康護理類別的走勢與大市基本同步,年初至今的回報率為8.9%,而同期標普500® 指數的回報率則為10.6%。1

2024年大選有何不同?兩名候選人均擔任過總統,這情況在美國總統選舉史上極其罕見,上一次出現是在100多年前的1912年,當時前總統羅斯福(Teddy Roosevelt)與繼任者塔夫脱(William Howard Taft)爭奪總統寶座。因此,投資者似乎選擇關注候選人過往的醫療改革紀錄,而非關注競選政綱。

JHI

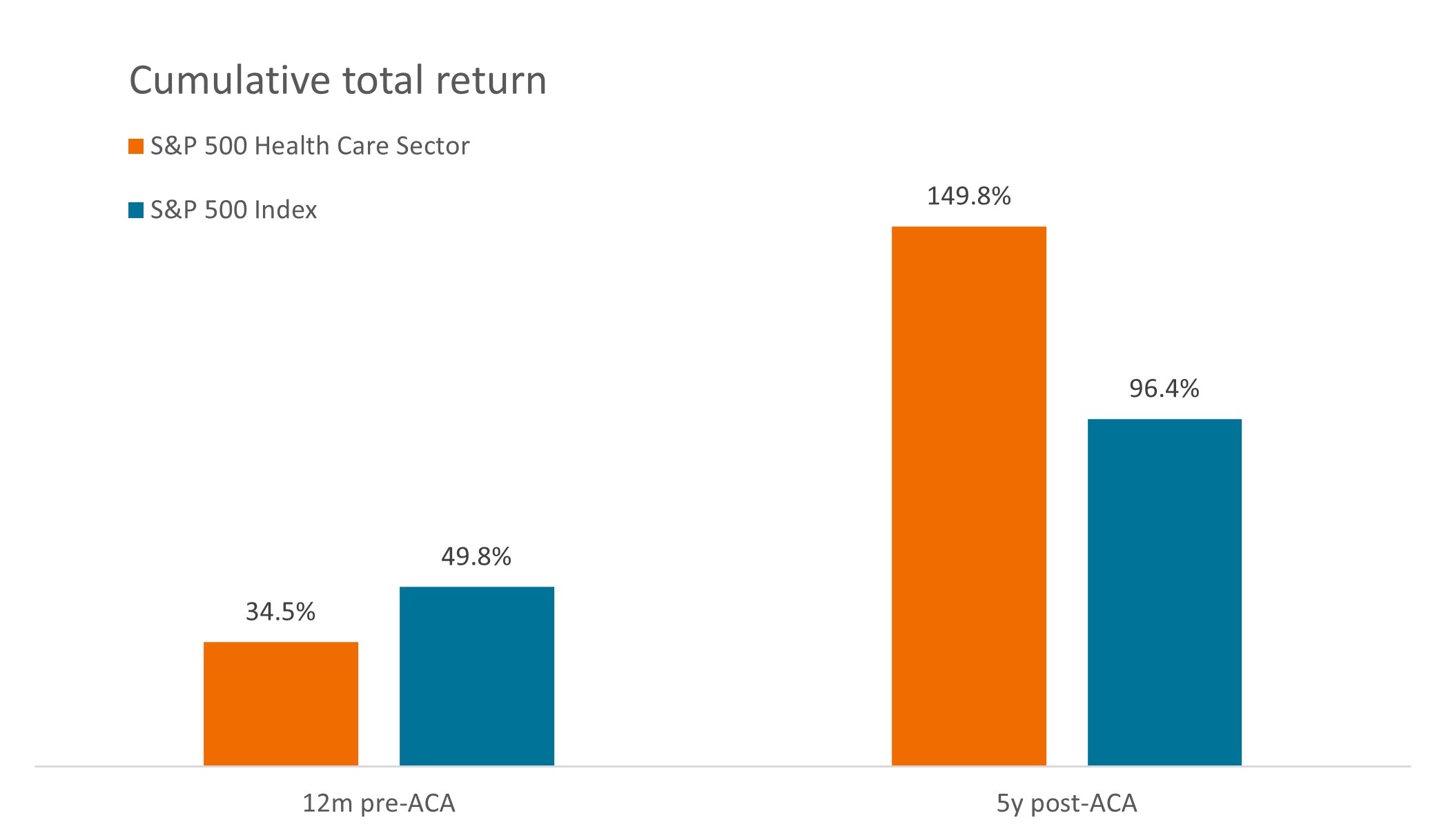

我們認為,這做法合情合理。以往,健康護理股往往跑輸大市,原因是投資者預計新政府將實施醫改,而一旦新政策頒佈後,該板塊會隨之反彈。例如,在《可負擔醫療法》(Affordable Care Act)於2010年通過前的數月,健康護理板塊一直跑輸大市,直至其後數年投資者意識到該法律為該行業帶來的淨利益(將醫保的覆蓋範圍擴大至數百萬美國人)大於成本後,才重新跑贏大市。

圖1:《可負擔醫療法》通過前後健康護理股的表現

資料來源:彭博。《可負擔醫療法》通過前期間指2009年3月31日至2010年3月31日。《可負擔醫療法》通過後期間指2010年3月31日至2015年3月31日。《可負擔醫療法》於2010年3月23日通過成為法律。標普500指數健康護理類別由納入標普500指數,並歸類為GICS®健康護理類別的成分股的公司所組成。

資料來源:彭博。《可負擔醫療法》通過前期間指2009年3月31日至2010年3月31日。《可負擔醫療法》通過後期間指2010年3月31日至2015年3月31日。《可負擔醫療法》於2010年3月23日通過成為法律。標普500指數健康護理類別由納入標普500指數,並歸類為GICS®健康護理類別的成分股的公司所組成。

就今次大選而言,到目前為止,健康護理方面的主要新構想尚未成為競選辯論的要點。總統拜登於2022年成功通過《通脹削減法》(Inflation Reduction Act),該法律允許政府就聯邦醫療保險計劃(美國長者健康計劃)中的部分藥物進行價格談判,並自今年起對長者自付額設定上限。展望未來,拜登提議擴大立法範圍 – 增加符合價格談判的藥物數量,並將藥物自付額上限擴大應用至商業市場。

至於前總統特朗普,他繼續抨擊《可負擔醫療法》,但尚未提出替代方案。他亦推動降低藥物定價,並在擔任總統期間,頒佈有關醫院及醫療保險公司價格透明度的法規。

缺少重大健康護理提案的選舉年份

重點在於,雙方並未對全面改革展開討論,例如在2020年競選期間,候選人提出全民醫保(單一支付者醫保體系),又或在2016年,民主黨候選人希拉里將藥物定價作為競選總統的核心議題,而特朗普則提議廢除及取代《可負擔醫療法》(尚屬首次)。缺乏重大構想意味著醫療股面臨的不確定性減少 – 且波幅有可能會下降。

這並不是說健康護理方面不存在政治分歧。今年2月底,美國司法部宣佈對UnitedHealth展開反壟斷調查,該公司是一家主要保險、藥物福利管理服務及醫生網絡提供商。正在審查:UnitedHealth收購醫生團隊是否會對競爭對手及消費者產生不公平的後果。與此同時,聯邦醫療保險計劃的藥物價格談判已經啟動,製藥行業透過展開多項訴訟對該過程的合法性提出質疑。

更重要的因素 – 長期增長趨勢

但歸根結底,政治因素可能根本不是2024年健康護理領域最重大的影響因素。相反,市場可能關注越來越多正在該行業累積力量的長期動力。例如:人口老化。到了2050年或之前,全球六分之一的人口將達到65歲或以上,而這個年齡層人群的醫療服務支出通常是年輕人的三倍。在美國,每日65歲新增人口數量超過10,000人。

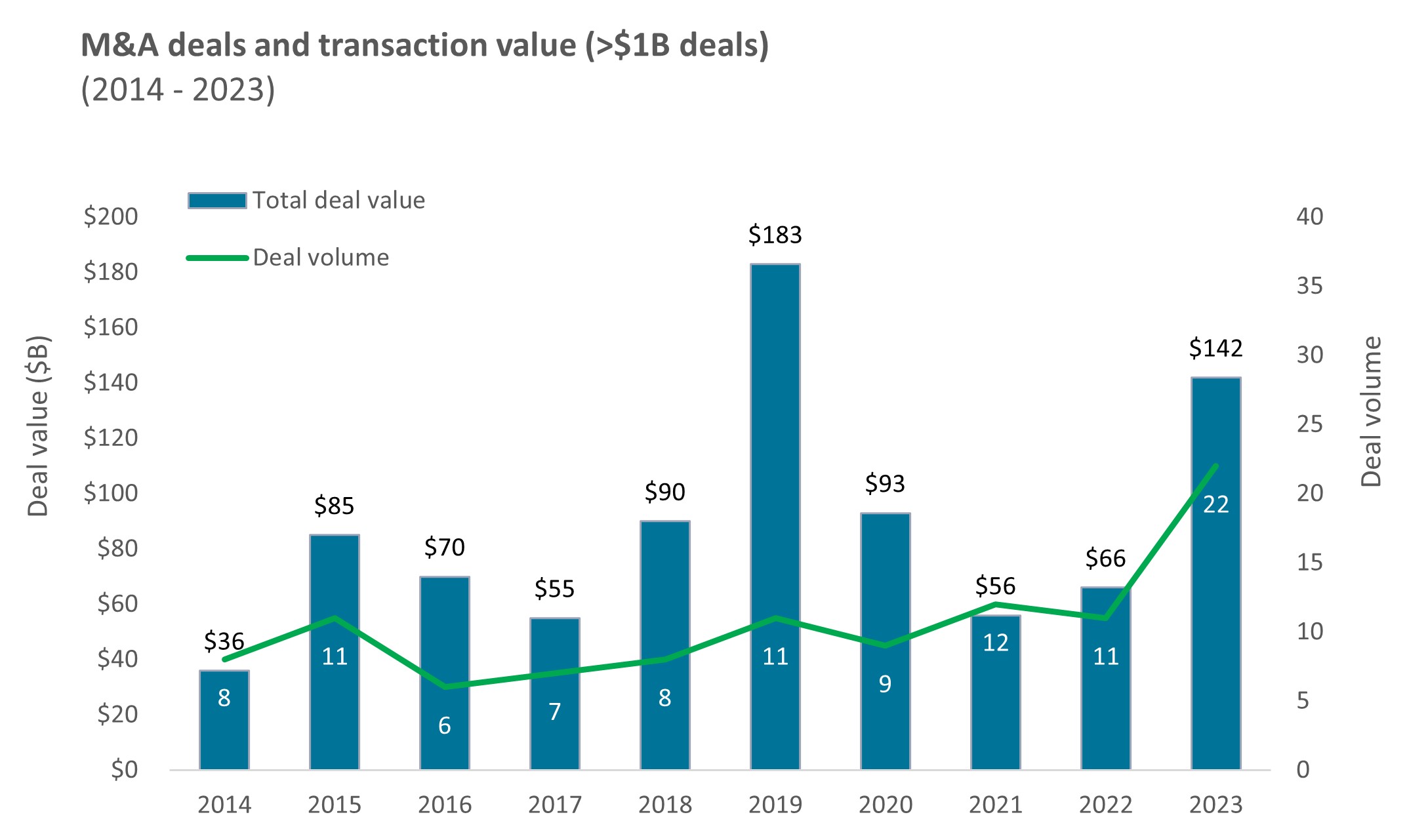

估值是另一項影響因素。在經歷為期一年應對新冠疫情造成的失衡後,健康護理股於2024年初開市的股價較大市存在折讓。該估值差距有助於限制負面衝擊(包括政治衝擊)的下行風險,且促成一系列併購交易的進行,包括在2023年進行22項單筆價值超過10億美元的交易,創下新紀錄。

圖2:併購活動加速

資料來源:TD Cowen,截至2023年12月31日。數據反映生物科技板塊交易價值超過10億美元的併購交易。

資料來源:TD Cowen,截至2023年12月31日。數據反映生物科技板塊交易價值超過10億美元的併購交易。

最後一項因素是創新。去年,美國食品及藥物管理局批准73種新藥,創下歷史紀錄。該等藥物代表新產品週期,可推動長達10年或以上的增長。再者,其中多款藥物解決重大疾病種類,例如阿茲海默症、免疫學、癌症及糖尿病。遑論肥胖症 – 俗稱GLP-1的新型減肥藥被證實受到市場熱烈歡迎,該療法到2030年底前的銷售額有望突破1,000億美元。儘管世界各地的支付者體系大相徑庭,但我們發現真正的創新通常會得到回報,而與政治無關。

由於存在此等利好因素,難怪投資者在本次大選年採取長線觀點。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

重要資料

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

集中投資單一產業、行業或地區將更易受到影響該類別的因素影響,所以表現可能比集中程度較低的投資和市場整體來得波動。