焦點分析:

- 由於需要大量投資,生成式AI浪潮將持續數年,其中經歷多個漲跌週期以及炒作週期。

- 科技行業的特點導致投資於主動型管理基金相比選擇個股更具優勢。

- 主動型管理背後是基金經理在駕馭先前科技浪潮時累積的豐富經驗,能夠更有效地識別潛在贏家,尤其是考慮到這個「贏家通吃」行業的資金成本回升,所以主動型管理成為應付這種高度複雜環境的策略性之選。

科技股在過去十年間產生亮麗回報1,加上生成式AI有望帶來無數投資機遇,使投資者紛紛追捧科技股,並且通常以槓桿(舉債)買入,但這亦意味著少數科技股(七巨頭)的集中風險顯著升溫。市場波動性加劇導致股價與公司基本因素進一步脫節,突顯出審慎選股的必要性。事實上還有原因,可以解釋為何我們認為相比選擇個股,由經驗豐富投資團隊管理的主動型科技基金有望提升回報及降低風險。

主動管理科技板塊的四個理由

科技板塊獨有的特點,突顯出選擇主動型管理基金是明智之舉:

1 高增長 – 科技公司具有高增長潛力及通常以無形資產為主,故對其進行評估及估值並不容易,需要經驗及專業知識。

2 高顛覆性 – 主動留意風險的選股策略能夠識別有望成為顛覆者而不是被顛覆的公司。

3 高波動性 – 主動型基金經理能夠發掘估值與基本因素之間的脫節現象,而這種情況在快速發展的創新型行業十分常見。

4 高風險 – 主動型基金經理能夠利用投資組合多元化降低下行及集中風險。考慮可持續發展因素及參與公司事務亦有助提升估值、降低風險及幫助公司克服未來挑戰。

通過討論如何投資生成式AI,我們可以更好地說明專注於科技的主動型基金有何投資好處。

生成式AI:不僅是主題而已

根據我們成功駕馭先前科技浪潮(例如個人電腦及流動互聯網)的經驗,生成式AI是真正的科技浪潮,這是因為採用成本曲線呈結構性趨平。由於生成式AI並非單一產品,必須興建大量基礎設施。我們認為生成式AI具有多個投資層次,這一點相當重要,因為我們需要考慮科技普及在炒作週期中所處的階段、週期的持續時間及如何進行投資。

圖1:電腦運算浪潮具有持久的影響

先前科技浪潮對我們的啟示

資料來源:駿利亨德森投資、彭博,截至2024年12月31日。標普500資訊科技指數。回報以美元列示。最大回調幅度衡量最大可見損失,以投資組合或證券在特定期間的最高價格和最低價格計算。過往表現不能預測未來回報。

在第三波浪潮 – 流動互聯網浪潮中,共有超過6年錄得雙位數的強勁回報(圖1),但強勁回報亦伴隨著顯著的波動。縱觀第三波浪潮,即使在回報增長超過60%時,亦曾有雙位數的回調,關鍵是洞悉何時出現回調,以及判斷何時出現重大價格錯置。

第四波浪潮(生成式AI浪潮)才剛踏入第三年(自ChatGPT於2022年11月面世以來),而目前已經出現重大回調,正是此時,行業誰是領先者與失敗者開始見分曉。由於需要大量投資,這波浪潮料將持續數年,其中將經歷多個漲跌週期。回顧第二波浪潮,矽(半導體)成為最初的投資熱點,英特爾(Intel)及超微半導體(AMD)等公司在矽谷引領首次降低成本行動。

同樣,在當前第四波浪潮中,輝達(NVIDIA)以及博通(Broadcom)等公司是AI生態系統的基石。第一層是興建實體基礎設施(GPU、數據中心等)及打造基礎模型(ChatGPT、大語言模型等),接著是平台 – GPU需要通過網絡與數據中心連接,然後需要更高速連接最终用户。

第二層的AI平台目前開始崛起。這些平台通常是雲端平台/科技巨企,不僅具備投資所需的資產負債表實力,而且參與每個單一層次,因此能夠提供全面的解決方案。我們開始著手留意從半導體邁向網絡及其他將受惠於第二階段的領域。最後一個階段尤其令人振奮,亦即應用及軟件層,但預料要好幾年之後才會來臨。我們的團隊正在討論此階段的具體時間表。例如在多大程度上能夠非常輕鬆地升級並加入現有產品?終端用戶需要多少培訓方能做到這一點?讀者不要忘記,Uber於2009年成立,但直至2019年才進行首次公開招股而成為實際可行的投資。

透過基金投資於科技股的好處?

投資猶如棒球,想要得分就必須聚焦於比賽場上,而非計分牌。

— 巴菲特

科技浪潮不易駕馭,其影響需要數年才能完全浮現。在此,我們利用生成式AI說明為何基金策略相較單純選擇科技股更具優勢。

1 駕馭炒作週期及可持續發展考慮因素

判斷具備可持續競爭護城河、強大的增長潛力及估值合理的公司,方能受惠於生成式AI浪潮。由於投資者往往會對新技術的普及速度過於樂觀,因此嚴守估值紀律非常重要。大量資金湧入,其後又撤出,這在3D打印、互聯網泡沫中均曾出現,而AI最終會經歷同一情況。鑒於生成式AI可能具備更廣泛的經濟顛覆能力及影響供應鏈、成本及競爭的能力,其資本支出的規模料將超過先前的科技浪潮。我們認為主動型管理同樣重要,因為這有助考慮具有重大財務影響的可持續發展因素,其中涉及向公司傳達意見,以及尋求改善表現及企業責任標準。

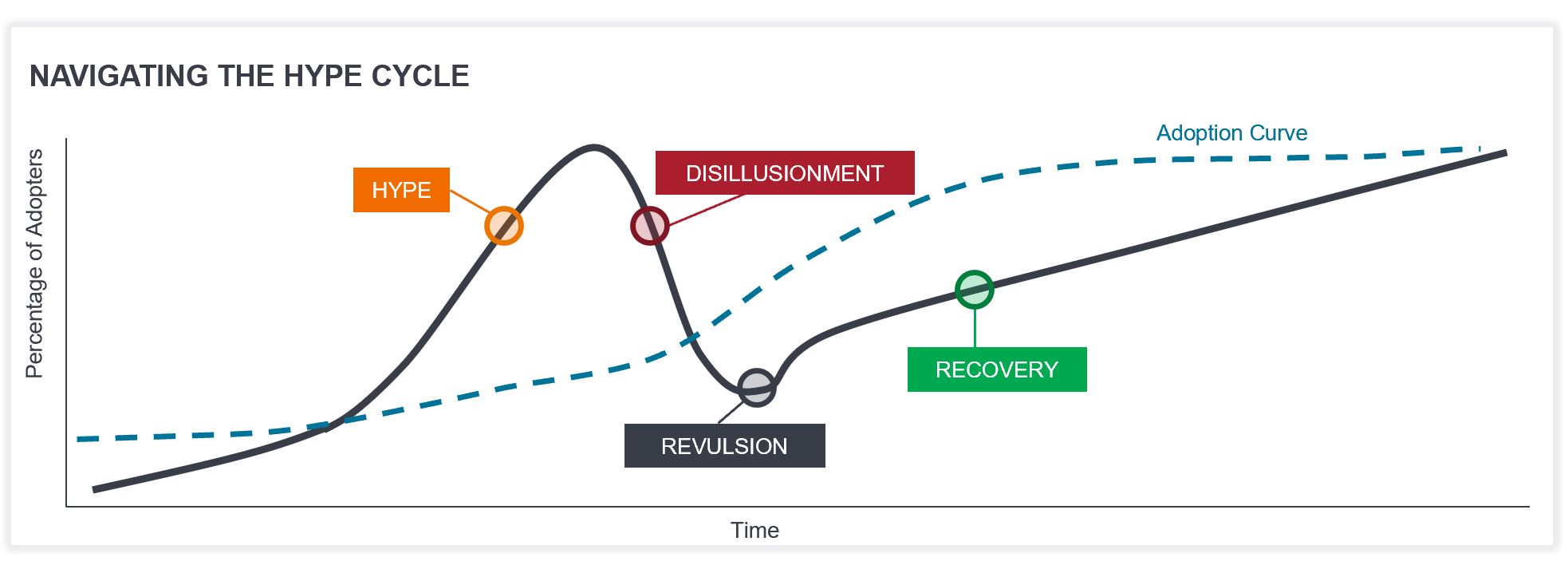

圖2說明新技術炒作週期的各個階段及如何與科技普及同步。我們使用炒作週期及科技普及曲線來引導思考和決策;根據歷史經驗,科技普及的範圍必然比最初預想更為廣泛。投資者需要鎖定強大的長期主題,了解科技浪潮發展的路徑,並通過財務重要性的角度整合可持續發展因素,這是支持公司取得長期成功的要點。由於涵蓋多個投資層次,生成式AI的每一層均有炒作週期,各自產生風險及機遇。

圖2:駕馭炒作週期

註:投資涉及風險,包括本金可能虧損和價值波動。

2 規模不能是科技板塊的選股策略

按規模選股並非選股策略。科技板塊是一個規模市場,因此,雖然投資者可以單純購買某一指數的前十大股份,但部分科技贏家並非十大個股,若然沒有投資這些公司將可能錯失機會。回顧十年前,2014年指數的前十大股份中,只有三間公司在接下來十年內表現相對領先,而領先幅度可觀(圖3)。

至於1990年以來(圖3,右表),就市值升至1萬億美元、1,000億美元、100億美元、10億美元的公司而言,如果投資於每一家市值升至1萬億美元的公司,您的資金上升一倍的速度最快,成功概率為80%;然而,若投資於市值10億美元的小型股,成功捕捉市值上升一倍的股票僅有47%的概率。因此,主動型管理意味著不能僅持有前十大股票,而且不應放棄所有對生成式AI浪潮成功舉足輕重的領先企業,因為這可能導致錯失最強勁的回報。

圖3:主動型管理的時代

科技板塊:規模不能是選股策略

資料來源:(左圖)駿利亨德森投資、彭博,截至2024年8月31日。表現以美元計。*對發行人的總持倉包括多個股份類別。**相對表現基於MSCI所有國家世界資訊科技指數於截至2024年8月31日止10年期的算術計算。(右圖)Bernstein,2024年8月14日。抽樣範疇為市值最大的1,500隻美國股票,按全球行業分類標準(GICS)分類為科技股或通訊股。1990年至2024年期間市值上升一倍所需的時間。提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。配置可能有所變動,恕不另行通知。過往表現不能預測未來回報。

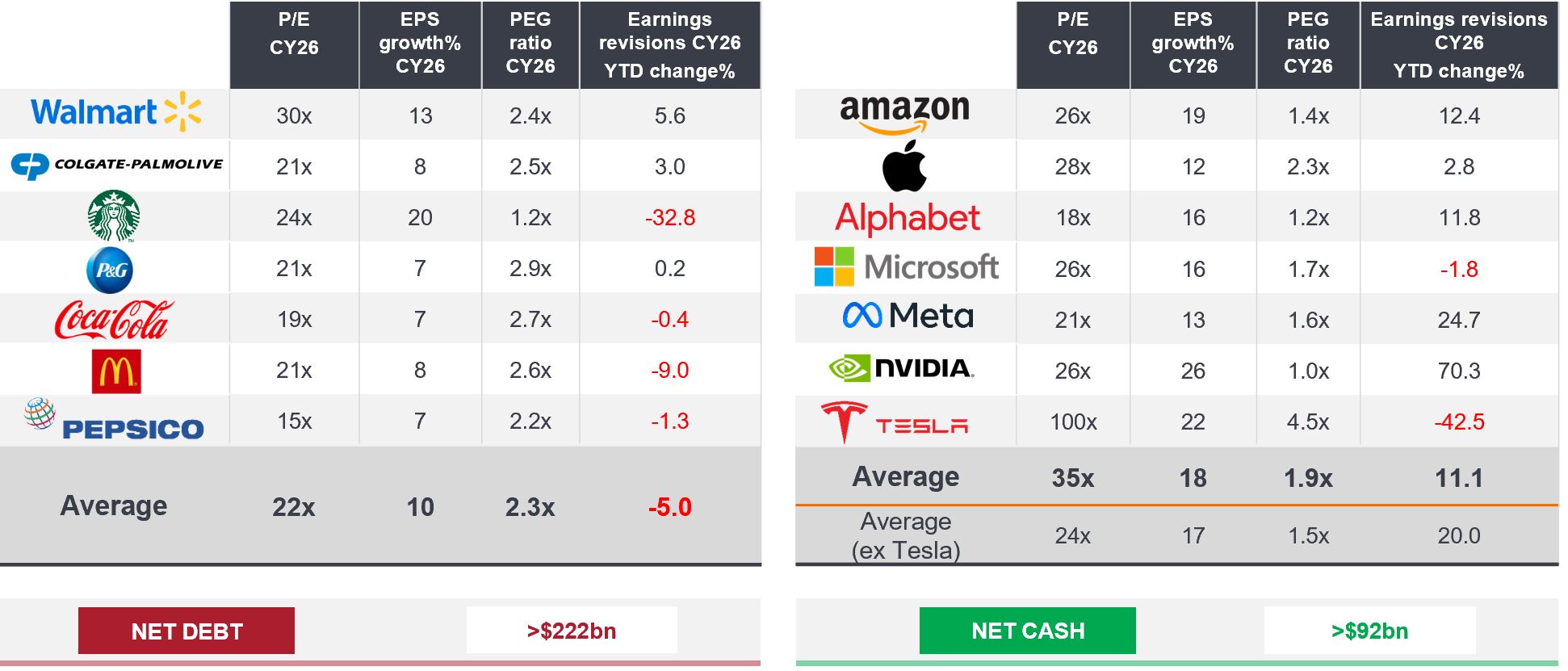

此外,將大型股一視同仁的作法並不準確,畢竟七巨頭並非業務類同的科技巨企(見圖4)。從估值角度來看,Walmart 2026年的市盈率比亞馬遜(Amazon)高出4個倍數點,但其增長速度較慢,且利潤率遠低於亞馬遜。

如果將Colgate與蘋果公司(Apple)、麥當勞(McDonald)與輝達進行比較,不難發現這些公司的市盈率相似,但每股盈利增長 (EPS) 有顯著差異,消費科技公司的增長率接近前者的兩倍。此外,消費科技公司的市盈增長率(PEG)較低,這代表其盈利被低估的程度較大,而我們認為這是預測未來表現的最佳指標。我們相信,主動型管理不僅能夠通過發掘小型公司來創造價值,亦能夠在大型公司中增強價值。

圖4:七巨頭並非業務類同的科技巨企

增長、估值、動能、資本密集度及配置有明顯差異

資料來源:駿利亨德森投資、彭博,截至2025年1月13日。

註:基於預測,並非真實數據(不包括總回報表現(美元)、淨債務及淨現金)。 市盈率及增長使用經調整每股盈利計算。僅供說明,並不代表任何實際投資。 提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。恕不保證過往趨勢將會延續,或者預測將會實現。觀點可能會有變更,恕不另行通知。使用第三方名稱,標記或商標僅用於說明用途,並不暗示任何第三方與駿利亨德森投資之間的任何關聯,亦不構成任何第三方的認可或推薦。除非另有說明,否則商標是相關擁有者的專有財產。

主動型管理的有力理據

歸根究底,投資於科技股的最佳方式取決於投資目標、風險承受能力及管理投資的時間及精力。我們認為,相比投資於個股,選擇由主動型基金經理管理的基金可能不失為更審慎的方法。隨著資金成本的回升,在科技行業等「贏家通吃」的行業發掘贏家是一大關鍵。作為團隊,我們認為涉足投資於相關AI運算浪潮的各個主題,並且鎖定有出乎意料盈利增長的領域,最有望於未來幾年帶動股市回報。

倘若英文版本與中文版本出現歧異,概以英文版為準。

1 MSCI.com;MSCI所有國家世界資訊科技指數(以美元計)與MSCI世界指數比較,截至2025年3月10日的10年回報。

資產負債表實力:指一間公司的財務狀況穩健。資產負債表是摘錄一間公司在特定時間點的資產、負債和股東權益的財務報表。

Competitive moat: refers to factors or characteristics that give a company a durable competitive advantage.

集中風險:投資於少數股票的風險超過投資於廣泛股票,因為不利事件可能造成重大波動或虧損,但跑贏大市的潛力亦較大。

下行:經濟或證券、板塊或市場的價格的負面走勢。

最大回調幅度:投資組合或證券在指定期間最高價格和最低價格之間的差異,有助於評估投資相對於其風險的潛在回報。

EPS: earnings per share is the bottom-line measure of a company’s profitability, defined as net income (profit after tax) divided by the number of outstanding shares.

全棧解決方案:指一種全面的軟件開發方法,涵蓋應用程式或項目的所有層次,包括前端及後端組件,以及應用程式完全運行所需的任何其他層次組件。

基本面:有助於評估證券價值的資料,例如企業盈利或對其管理團隊的評估,以及更廣泛的分析。

GPU:執行圖形渲染(graphics rendering)所需的複雜數學和幾何計算的圖形處理器,亦被用於遊戲、內容創作及機器學習。

炒作週期:體現新科技的成熟程度、市場認知與普及水平的情況。一般而言,市場高估新科技或創新技術的短期潛力,同時低估其長期潛力,從而導致涉及這些科技的相關企業股價大幅上下波動。

大型語言模型:大型語言模型是一類專門的AI技術,利用大量文本進行訓練,以了解現有內容並生成原始內容。

市盈率:用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

市盈增長率:市盈增長率在市盈率中加入預期盈利增長元素,被視為能夠更有效反映股票的估值,市盈增長率較低代表股票被低估。

波幅 / 波動性:投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,表明其波動性高。倘若價格變動更為緩慢且幅度更小,表明其波動性較低。波動性較高意味著投資風險較高。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。