美國大選年:趨勢為先,政治次之

美洲股票主管Marc Pinto及研究總監Chris Benway分析美國大選如何會對11月之前的股市產生影響,對隨著選舉臨近值得關注的政策展開討論,並提醒投資者當身處不明朗時期,應優先考慮投資質素。

7 分鐘閱讀

焦點分析:

- 儘管投資者通常會對總統選舉感到焦慮,但歷史數據顯示,股市在大選年度仍能產生正回報。

- 今年,利率走勢、經濟增長、通脹及企業利潤等大市驅動因素有可能影響直至11月的投資格局,但我們注意到,關於落選者或挑戰具爭議選舉結果的言論或會造成不確定性,從而引發市場波動。

- 投資者應當優先考慮符合以下特點的公司:具有穩健基本因素及受惠於強勁長期趨勢,而該等趨勢能夠跨越政治週期,且不論選舉結果如何均能蓬勃發展。

隨著2024年的時光飛速流逝,美國總統競選的論述日益增多,而投資者的焦慮情緒也可能隨之升溫。事實上,根據我們最近的投資者調查,78%的參與調查的富裕人士及高淨值投資者對大選結果表示擔憂。

JHI

好消息是,儘管存在選舉緊張情緒,但股市在選舉年歷來會上漲(見圖1)。2024年迄今為止,股市已反映這一趨勢,截至6月13日,標普500®指數年初至今上漲14.6%。

圖1:美國總統大選年度的市場回報(1937年至2024年)

資料來源:駿利亨德森投資,截至2024年6月13日。1937年至2024年期間基於標普500指數的市場表現。「選舉年」及「所有年份」包括截至6月13日的年初至今的表現。

資料來源:駿利亨德森投資,截至2024年6月13日。1937年至2024年期間基於標普500指數的市場表現。「選舉年」及「所有年份」包括截至6月13日的年初至今的表現。

強勁的企業盈利及長期增長趨勢推動今年的股市升幅。但日益激烈的政治言論及圍繞11月選舉結果的不確定性,是否會在未來數月干擾這個升市動能?

值得關注的風險:落選者挑戰具爭議的選舉結果

市場面臨的一項潛在風險是落選者挑戰具爭議的選舉結果及/或選舉結果公布時間延長。畢竟,市場討厭不確定性。任何表明上述潛在風險會成為真正威脅的言論,均可能會在未來數月引起一輪又一輪的波動性,而這種波動性可能會持續至宣佈勝出的候選人為止。

除具爭議的選舉結果構成的威脅外,鑑於兩位主要候選人拜登和特朗普的政治主張為眾人所熟知,以及今年有其他重大趨勢產生正面影響,相關選舉言論不太可能嚴重打擊市場氣氛。

帶動市場走向的更廣泛趨勢

我們預計,利率走勢、經濟增長及企業盈利等今年最重大的市場驅動因素,將在未來數月持續影響投資格局。此外,不論誰人入主白宮,人工智能(AI)的進步及減肥藥市場的蓬勃發展等強勁長期趨勢,都將保持發展動力。

在指導投資者是否應在未來幾個月繼續轉向股市,或採取更加防禦性的取態方面,該等因素(而非政治競選本身)將有可能發揮著更重要的作用。

產生經濟影響的政策:關稅及移民

但是,我們明白密切注視政策言論,並注意其對特定行業和公司基本因素,以及整體經濟的潛在影響是至關重要。

例如,關稅是兩名候選人達成共識的領域。兩人均表示可能提高關稅,我們預計這會造成通脹效應,推高出售貨物的成本,並促使企業提高價格以維持利潤率。一般而言,關稅或會對經濟增長產生淨負面影響,就像加稅一樣,會提高成本及擾亂供應鏈。

在急進的關稅制度下,汽車、電子及服飾/零售等行業受到的衝擊可能最大。許多公司已經通過製造業回流或透過在墨西哥及東南亞尋求中國以外的低成本採購方案,以減輕增加關稅帶來的影響。

相反,關稅或有助保護試圖建立國內產能的新興產業。拜登最近對中國電動汽車徵收100%的關稅,旨在幫助美國汽車製造商在市場成熟時更好地應對競爭。中國目前在半導體及太陽能電池板等工業產品佔據主導地位,美國亦優先考慮在這些領域提高國內製造能力。

移民政策亦會產生廣泛經濟影響。限制性政策可能會使原本緊絀的勞工市場雪上加霜,或會導致工資上漲,這是一個產生整體通脹的重要因素。如特朗普成功執政,這風險似乎普遍更高,並可能對農業、建築及食品服務等低工資行業產生不成比例的重大影響。

特定板塊的考慮因素

在板塊層面,我們將密切留意多項政策討論,以評估對公司基本因素的潛在影響:

- 健康護理:我們預計兩名候選人都會將健康護理列作優先事項,但近期不會進行全面、大規模的改革。雙方的提案將可能旨在透過針對藥品定價、保險市場及聯邦醫療保險計劃的費用報銷率,以降低消費者的成本。此外,我們預計圍繞《平價醫保法》(ACA)的未來及潛在提高保費補貼的爭論將會持續。視乎結果而定,製藥及保險公司可能面臨來自立法方面的阻力。

- 金融:在共和黨政府的領導下,投資者面臨的監管監督也許較寬鬆,從而可能促使更多併購活動出現,以及減少對銀行及其他金融機構的限制性政策。若監管及資本障礙減少、周轉時間加快及定制化借貸解決方案的制定更加靈活,從金融科技到私募信貸資金的非銀行貸款領域預計將持續擴展。

- 科技:大型科技公司主導市場的反壟斷問題由來已久,並可能會持續存在,尤其是在民主黨政府領導下。然而,兩黨均贊成限制將美國科技及知識產權轉移中國,此舉有望推動國內科技資本投資的增加。

- 能源:若特朗普第二次當選,他可能減少化石燃料生產和使用的環境限制,這對傳統石油、天然氣及煤炭公司有利。一些風險同樣存在,即共和黨政府一旦上台可能設法減少或取消《降低通脹法》中的若干補貼及稅項抵免,從而影響風能、太陽能及電動汽車終端市場。相反,若民主黨在總統選舉中勝出,美國向可再生能源轉型及實施氣候政策的力度或會加大,並減少政府對化石燃料的支持。

選舉結果及市場反應

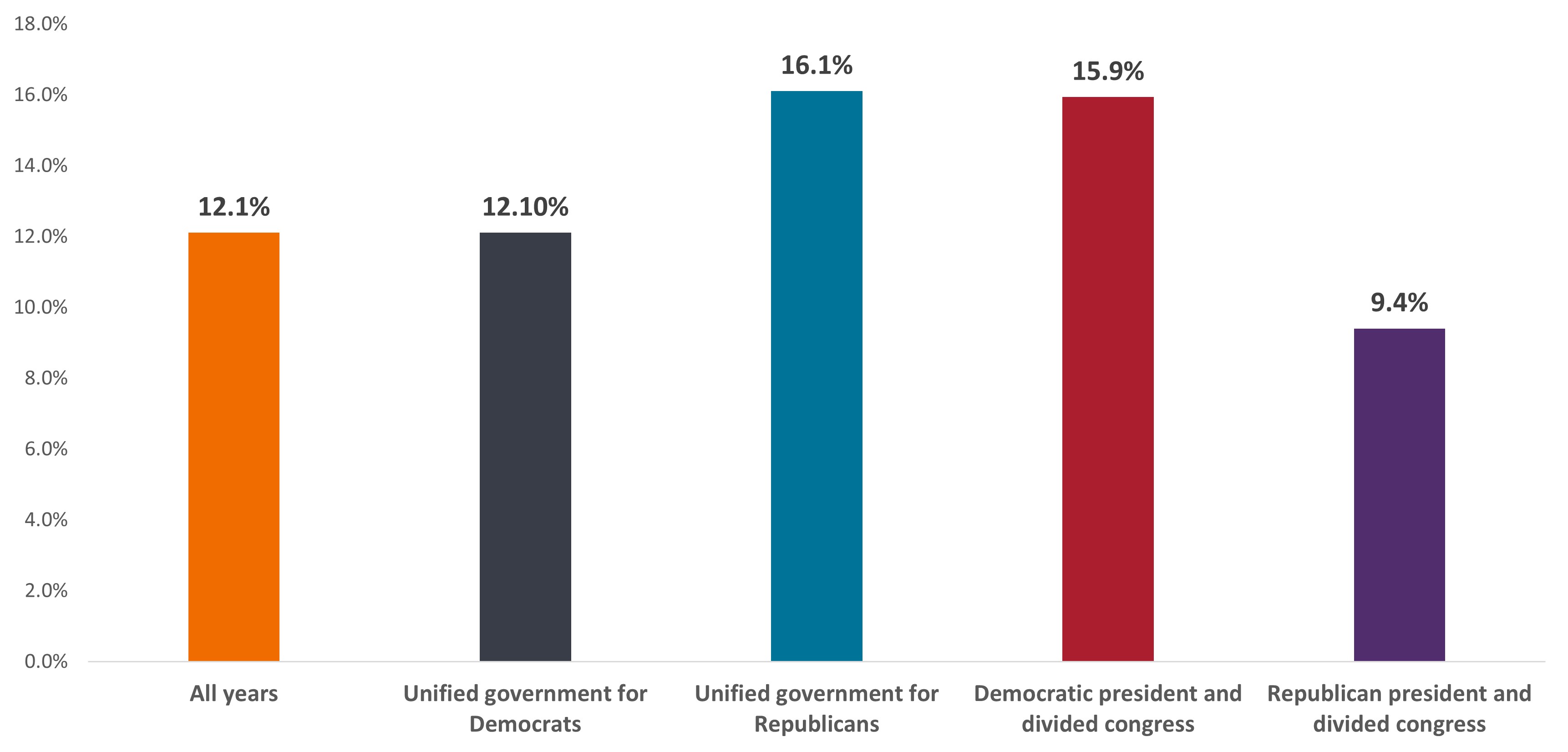

雖然上述板塊可能受到不同的政策影響,但就整體市場而言,並無任何一方具有明顯的優勢。市場通常寧願出現國會僵局而非分治政府,因為這樣能減少干擾及財政政策的不確定性。然而,標普500指數的表現數據顯示,在不同政黨執政的情境下,結果各不相同(見圖2)。這突顯出強勁的市場表現更依賴經濟基本因素的支撐,而非政黨的統治。

圖2:基於執政黨派呈列的市場回報

資料來源:駿利亨德森投資,截至2024年6月13日。1937年至2024年期間基於標普500指數的市場表現。政黨控制權在選舉後的日曆年指定。統一政府表明現任總統所屬政黨同時控制兩院。分治政府表明現任總統所屬政黨未能同時控制兩院。

關注大局

雖然候選人提議的政策及具爭議選舉結果的言論,是未來數月值得關注的事項,但鑑於可能出現的各種政治結果,我們認為聚焦宏觀市場推動因素,對投資者而言是明智之舉。在決定市場的最終贏家及輸家方面,相比誰人最終入主白宮,數碼化轉型、AI及自動化進步,以及健康護理和潔淨能源創新帶來的生產力增長等趨勢,也許能產生更大的影響力。

我們認為,投資者應當尋求識別最能利用該等趨勢的公司,我們預計不論選舉結果如何,該等趨勢將會延續。尤其是,與實力較弱的競爭對手相比,具有優質基本因素的公司(即所謂規模龐大、資產負債表強勁、資本配置高效的低成本領導者)在任何政治體制下,都能夠更有效應對利潤率壓力。

即將到來的選舉季度無疑將會產生重大政治噪音,但維持關注公司基本因素的長線觀點,是有助投資者有效駕馭這段不確定性加劇的時期。

標普500®金融指數的成分股,是由納入標普500指數,並歸類為GICS®金融板塊的公司所組成。

Volatility measures risk using the dispersion of returns for a given investment.

重要資料

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

科技產業或會受到現有科技過時、產品週期短、價格和利潤下跌、市場新對手帶來競爭以及整體經濟環境的重大影響。集中投資單一產業的波幅或會高於集中程度較低的投資和市場整體的表現。

Energy industries can be significantly affected by fluctuations in energy prices and supply and demand of fuels, conservation, the success of exploration projects, and tax and other government regulations.