科技股:AI賦予科技巨企超凡能力

投資組合經理Alison Porter撰文探討團隊對2025年科技行業的正面看法。隨著AI帶來的利好因素開始成熟,投資者需要留意,顛覆性科技浪潮往往曠日持久,且伴隨較大波動性。

7 分鐘閱讀

焦點分析:

- 考慮到AI具有顛覆多個行業的潛力及其所需的投資規模,對投資者而言,認識到AI等運算浪潮通常曠日持久,是至關重要。與先前科技浪潮的情況相同,我們預計市場將會出現波動。

- 隨著AI浪潮於2025年邁向成熟階段,其賦予科技巨企超凡能力,能從整體經濟中奪取更大的市場份額,這從FAANG公司的發展可見一斑。因此,在快速發展的科技行業,主動型管理及選股的作用日益重要,尤其是在狹隘的主題投資方針顯示出局限性之際。

- 我們認為,關注推動顛覆的企業的基本實力及潛力,而非被顛覆的企業,是確保在科技行業的投資能獲得回報的關鍵所在。

AI浪潮將會持續多久?

在連續兩年取得雙位數回報後1,仍有投資者發問,對生成式人工智能(GenAI)的投資是否已經結束;及我們是否處於AI炒作週期的頂峰。 雖然我們不再處於GenAI(「第四波」科技浪潮)的早期階段,但我們認為,投資者仍然低估所需投資的時間和規模,以及其將帶來的長期顛覆效應和裨益。

運算浪潮曠日持久

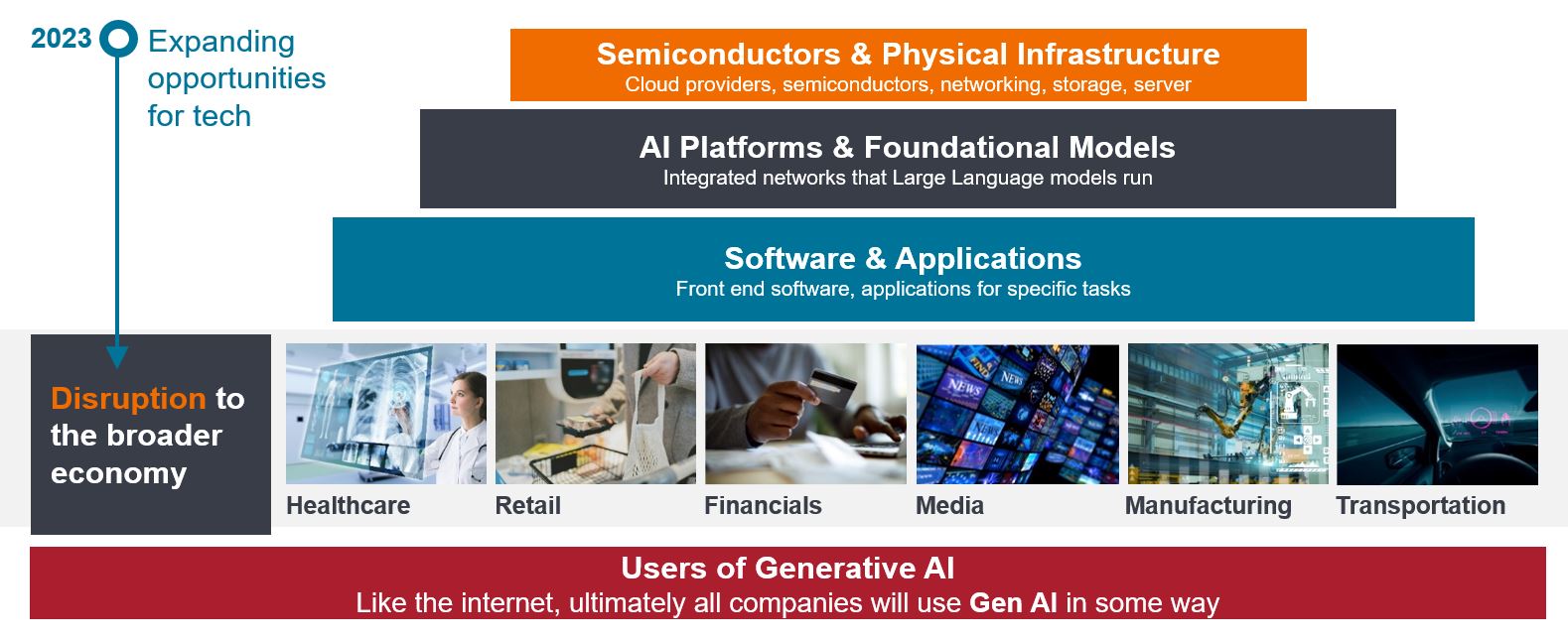

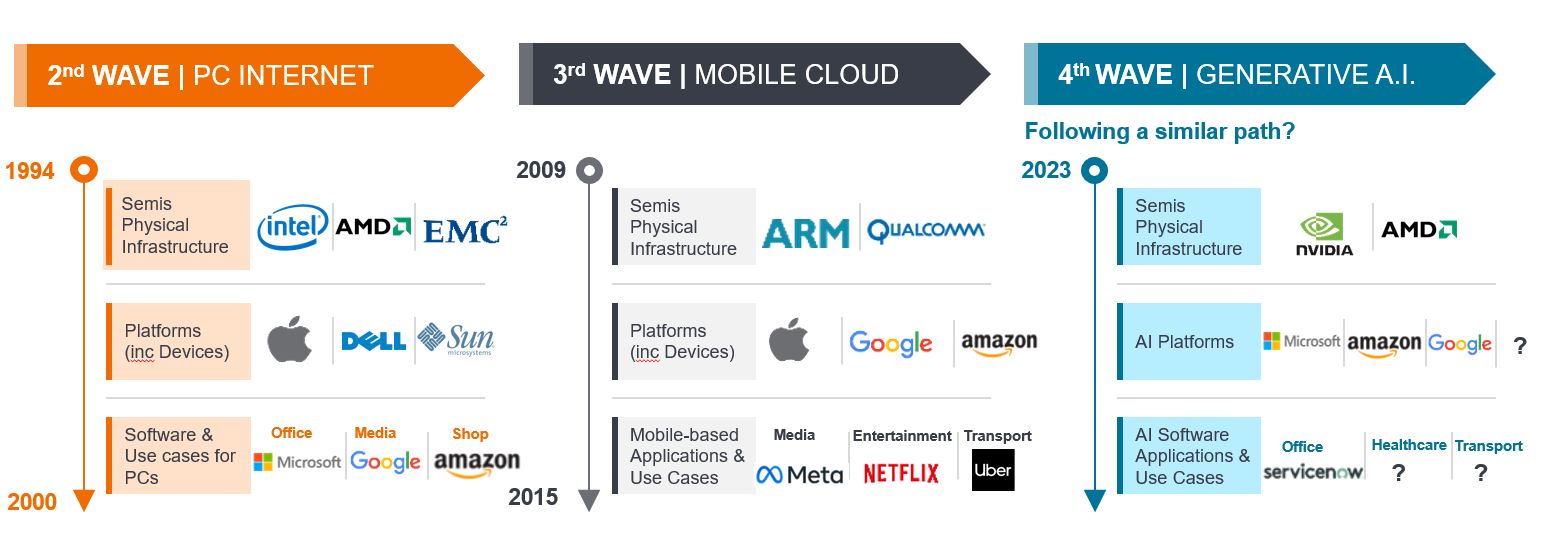

首先,明確運算浪潮與主題(例如網絡保安、電動汽車或潔淨能源技術)之間的區別至關重要。運算浪潮需要對完整堆疊科技(full stack of technology)進行廣泛投資,從矽晶體基本模組到用戶界面,乃至應用程式皆有涉獵。在PC互聯網時代,模擬系統需要初步轉型至數碼系統,從而推動運算價格降低,使網絡存取更加大眾化和千家萬戶實現互聯。2007年iPhone手機面世,對互聯網基礎設施賴以建立的流動雲端浪潮起到催化作用。值得注意的是,經營大型流動應用程式的召車平台公司Uber直到2019年才進行首次公開招股。

與先前相似之處是,在最令人振奮及實用的新應用程式完全開發及採用之前,必須先搭建基礎架構及達到一定的規模。AI數據中心的資本支出投資的速度可謂史無前例,而輝達(NVIDIA)等公司對加速運算的需求亦以前所未有的速度增長。然而,本輪GenAI浪潮尚未出現界面變化或新的邊緣裝置要求。根據我們的經驗,這與先前科技浪潮的模式一致,其涵蓋資源及生產力優化;支付及金融系統的轉變;自動化能力重塑運輸行業;醫療診斷、手術及藥物研發;人形機械人,以及更為人們所熟悉的個人電腦及流動裝置的升級。我們深知,隨著AI copilot及自主智能體(autonomous agents)在整個經濟中廣泛應用,未來的前景不可估量。投資者需要保持耐性,方能從這一涉及各行各業的變革浪潮中受惠。

圖1:為甚麼AI是一種浪潮,而非主題

需要對所有技術層進行投資,從而帶來廣泛的顛覆效應及創新成果

波動性預計將會出現,但無需對此感到擔憂

投資者不應期望GenAI的發展及採用呈現線性趨勢,這從先前的科技浪潮中可見一斑。基礎設施的發展及矽(微晶片)(例如輝達最新推出的Blackwell晶片)的供應存在樽頸。事實上,過往科技浪潮的持續時間通常達六年以上,並帶來豐厚回報,但均伴隨較大波動性及頻繁的回調。2

隨著新一屆政府重新審視稅收、關稅及法規,美國政治制度的不斷變化將帶來額外的波動性。科技及人工智能是許多國家優先發展的事項,也是各國正在實施的去全球化及再工業化策略的核心。雖然我們預計波動性將隨之增加,但科技及人工智能亦將利好基礎設施及自動駕駛等領域的需求,隨著新聯邦法律的頒佈,該等領域可望實現加速發展。

相比狹隘的主題投資,主動選股能創造更多回報

隨著AI浪潮於2025年邁向成熟階段,我們認為主動型管理比以往任何時候都來得更加重要。資金成本有可能會進一步波動,但利率不太可能回歸至零。因此,我們認為,嚴守估值紀律將再次成為決定回報的重要元素。 一般而言,科技轉捩時期以市場領導地位發生轉變而著稱。因此,投資時倚賴對上一波浪潮中的贏家持有較大權重的指數的做法,可能確實困難重重。

回顧過去十年,十大科技公司中有七家公司跑贏MSCI所有國家世界指數,而只有四家公司跑贏科技指數。科技仍然是「贏家可獲得最多」市場;轉投市值較小公司的做法並不能保證獲得較高的增長。 擁有龐大用戶群組及大型平台的公司能夠更快擴展新產品,並擁有大量資源為其保駕護航。 對公司規模的偏好並非科技行業的可靠選股策略,狹隘的主題偏好同樣不可信賴。

人工智能浪潮推動多個長期投資主題,例如下一代基建(包括網絡保安)、金融科技、電氣化(包括電力、電動汽車及潔淨能源科技)及互聯網3.0,有助指導投資理念的形成。聚焦競爭優勢、負責任管理、可擴展的盈利能力及以合理價格推動新產品創新是不可或缺,而不論涉及企業的市值或所在地區。我們相信,通過將自下而上識別科技領導者及形成主題投資理念與被低估的盈利能力相結合,我們能夠駕馭多變及富創新精神的科技行業的持續估值挑戰。

圖2:2025年及以後的AI機會

資料來源:駿利亨德森投資,截至2024年9月30日。提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。使用第三方名稱,標記或商標僅用於說明用途,並不暗示任何第三方與駿利亨德森投資之間的任何關聯,亦不構成任何第三方的認可或推薦。除非另有說明,否則商標是相關擁有者的專有財產。 過往表現不能預測未來回報。恕不保證過往趨勢將會延續,亦不保證預測將會實現。

GenAI 賦予科技巨企超凡能力

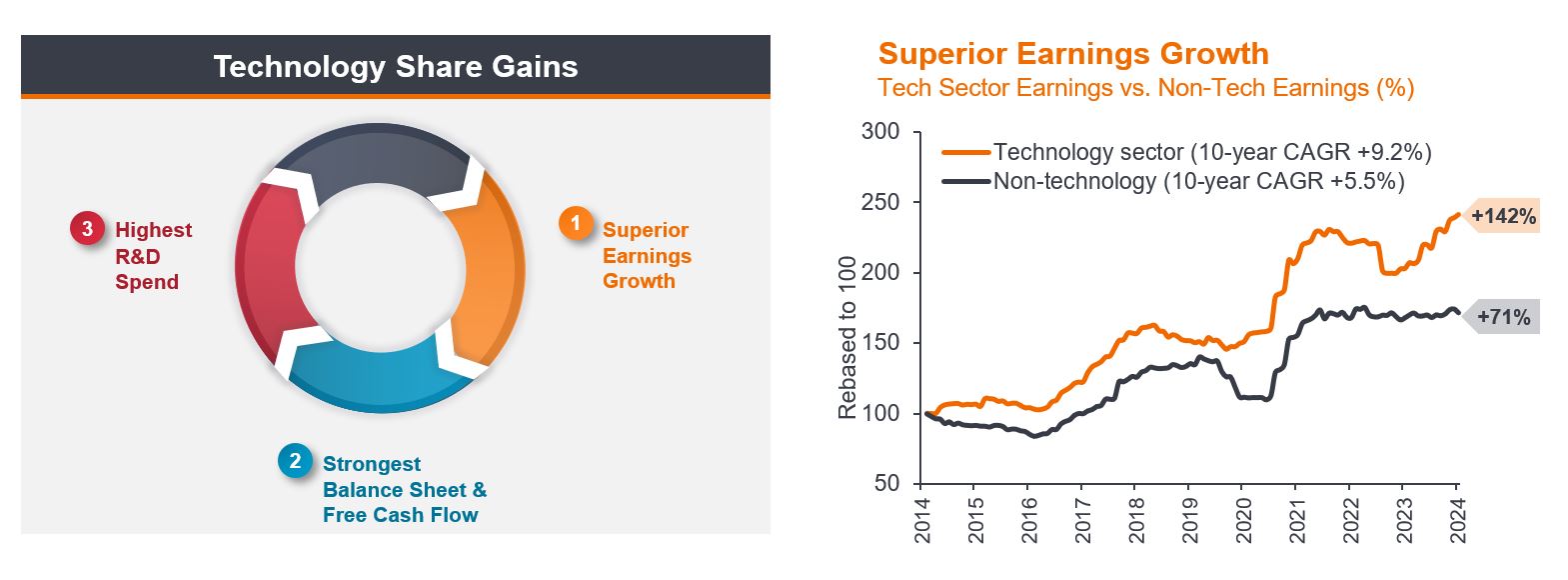

GenAI 的基礎設施及應用程式的建設,預計需要數年時間才能完成。需要注意的是,就每一波科技浪潮而言,不僅需要更多投資以發揮其潛力,而且會隨之在整個經濟的更多行業帶來更大的顛覆效應。 隨著GenAI浪潮的成熟,其他多個行業的顛覆將會加快,與以往並無二致。科技行業繼續利用其資產負債表實力的優勢,對未來的研發投入巨額資金,這有助為投資者帶來具吸引力回報的機遇。

圖3:AI賦能科技股加速上漲

資料來源:駿利亨德森投資、Bernstein,截至2024年10月31日。於2014年10月31日重設基數為100。科技產業盈利圖表對科技產業(定義為MSCI所有國家世界資訊科技+通訊服務(電訊除外)指數)與非科技產業(定義為MSCI所有國家世界指數(不包括資訊科技+通訊服務,電訊除外))的盈利進行比較。按照錄得的過去盈利數字。於2018年12月之前,自訂的MSCI所有國家世界資訊科技與通訊服務指數包括原本屬於科技產業的公司及目前屬於通訊服務類別的公司。 過往表現不能預測未來回報。

科技股的前景繼續令我們感到振奮。我們仍然專注於通過駕馭炒作週期物色科技行業的領導者,並相信關注股票基本因素的做法有助帶來持續回報。 隨著 GenAI 的發展成熟,其本質上賦予科技巨企超凡能力,能從整體經濟中奪取更大的市場份額,這從FAANG公司的發展可見一斑, 我們相信,繼續關注推動顛覆的企業而非被顛覆的企業,投資者將會從中受惠。

過去表現並不預測未來回報。

1 資料來源:駿利亨德森投資,彭博。科技板塊=標普500資訊科技指數,2023年及2024年年初至11月25日的總回報(以美元計)。

2 資料來源:駿利亨德森投資、彭博,截至2023年12月31日。科技板塊=標普500資訊科技指數,總回報(以美元計)。個人電腦浪潮(1994年至2000年);流動互聯網浪潮(2009年至2015年)。

AI copilot: an intelligent virtual assistant that leverages large language models (LLMs) to facilitate natural, human-like conversational interactions, supporting users in a wide variety of tasks.

資產負債表實力:指一間公司的財務狀況穩健。資產負債表是摘錄一間公司在特定時間點的資產、負債和股東權益的財務報表。

自下而上的投資:專注於分析個別證券,當中考慮影響企業估值的因素,例如盈利、管理團隊質素、利潤率,以及宏觀經濟因素,以識別某個行業或地區的最佳投資機會。

Edge device: computing devices near the network’s edge, usually near data sources or consumers, which are key in real-time applications and Internet of Things (IoT) deployments.

FAANG公司:2013年為Facebook、亞馬遜、蘋果公司、Netflix及Google五家公司創造的縮略詞,因為這些龍頭科技股的表現對整體環球股市產生重大影響。

市值:市值指一間公司已發行股份的總市值,通常用於確定一間公司的規模。

炒作週期:代表一項科技從構思到廣泛採用的不同發展階段。一般而言,市場高估新科技或創新技術的短期潛力,同時低估其長期潛力,從而可導致開發這些技術的相關企業的股價大幅上下波動。

波幅 / 波動性:投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,表明其波動性高。倘若價格變動更為緩慢且幅度更小,表明其波動性較低。波動性被用作衡量一項投資的風險程度指標。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

7 分鐘閱讀

焦點分析:

- 考慮到AI具有顛覆多個行業的潛力及其所需的投資規模,對投資者而言,認識到AI等運算浪潮通常曠日持久,是至關重要。與先前科技浪潮的情況相同,我們預計市場將會出現波動。

- 隨著AI浪潮於2025年邁向成熟階段,其賦予科技巨企超凡能力,能從整體經濟中奪取更大的市場份額,這從FAANG公司的發展可見一斑。因此,在快速發展的科技行業,主動型管理及選股的作用日益重要,尤其是在狹隘的主題投資方針顯示出局限性之際。

- 我們認為,關注推動顛覆的企業的基本實力及潛力,而非被顛覆的企業,是確保在科技行業的投資能獲得回報的關鍵所在。

")