觀測2025年市況:固定收益機遇

隨著政局的轉變與經濟現實顯得格格不入,這可能對固定收益投資有何啟示?我們集中講解來年固定收益的前景。

14 分鐘閱讀

焦點分析:

- 反通脹週期已接近尾聲,市場預期能夠消化潛在關稅帶來的刺激通脹效應。

- 關稅、減稅、移民管制及成本控制等多重因素交織,令經濟增長前景模糊不清,但整體看來可能對大多數經濟體不利。

- 隨著多國央行持續放寬貨幣政策,優質債券的整體孳息率仍具吸引力。然而,信用債板塊的相對估值極高。雖然違約風險偏低,但審慎選債仍然至關重要。

2025年市場展望:未來將何去何從?在充滿不確定性的環境下,讓我們放眼未來,探討市場走向。值得注意的是,變化將成為關鍵議題。市場反應向來取決於變化而非水平,而2025年料將迎來大量轉變。

經濟與通脹

環球經濟表現理想,近期美國增長動能有所增強。即使是增長放緩的歐洲和中國等地區,陷入衰退的風險不大。關稅等因素或能改變各地區的經濟增長分佈,但對總體環球經濟增長的影響有限。減稅措施亦然。整體而言,我們預期2025年的經濟增長將略為放緩。在過去18個月,反通脹這個利好經濟因素已大致上完結。除日本央行外,環球主要央行將持續維持貨幣寬鬆政策,但由於美國通脹未達聯儲局設定的目標水平,局方或將不得不於2025年上半年暫停減息。

共和黨在美國選舉中大獲全勝,勢將改寫政府施政方針,並且將會對環球經濟發展帶來重大啟示。關稅調整、延長減稅及推行新一輪減稅方案幾乎已成定局。移民政策改革的衝擊或會較關稅更令人憂慮,預計未來兩至三年間,就業增長或將因此顯著放緩。連同放寬監管,權衡新政利弊後的淨效應很可能是美國國內生產總值增長略為放緩。不過,目前已有跡象顯示新一屆政府或會大幅削減支出,這並非原先政綱的內容。進取的削減支出措施不太可能在2025年下半年之前落實,但一旦推行,有可能削弱經濟增長前景。

特朗普首個總統任期內推行的減稅措施預料將獲得延長,最大機會於2025年第一季落實。延長減稅對財政脈衝的影響將有限,因為2025年的財政脈衝已呈現輕微收縮。美國企業稅率或會下調,但將稅率由21%降至15%的建議預料難以在各界取得足夠的支持。

下調企業稅率將不會顯著刺激增長(但《降低通脹法》已透過稅務優惠協助引導投資流向潔淨能源項目)。理論上,較低稅率會促進投資。然而,在資本充裕的經濟體中,這並不會發生,過往實施減稅的時期亦印證了這一點。發展中經濟體並非缺乏獲取資本的渠道;它們已有財政資源推行具經濟效益的項目。然而,較低稅率不但將提升企業稅後利潤,更能發揮重要作用,促使財富向資本擁有人轉移。

圖1:低企業稅率與較高投資之間的關聯度偏低

資料來源:駿利亨德森投資,經合組織非金融及金融企業年度投資佔國內生產總值百分比(2022年),綜合企業稅率(2022年)。綜合企業稅率指中央政府或聯邦級別企業稅率加上州/地區級別稅率調整,例如美國聯邦稅率為21%,但計入平均州稅率後,企業稅率則上升至接近26%。採用2022年作為比較的基準年份,因為這是大多數經合組織成員國現有的最新完整數據。虛線趨勢線顯示,低稅率與較高投資之間的關聯度有限。

關稅的影響差異甚大,這取決於成本能否轉嫁予消費者、匯率變動及其他國家可能採取的報復性措施。對中國進口貨品徵收60%關稅,對世界其他地區進口貨品徵收10%關稅,在2026年或之前可能會令中國經濟增長減少1%-2%,並使美國和全球其他地區增長減少約0.4%-0.8%。1

由於關稅政策可輕易撤回,因此企業較難據此作出將生產線遷回本土等長期投資決定。市場可能過分憂慮關稅措施的潛在影響。實際上,較極端的政策預測全面實現機會不大。

淺析關稅與資本流向

關稅並非是單純的政策工具。政府可利用關稅提高進口貨品價格,從而收窄貿易差額。關稅雖有利收窄貿易赤字,但未必總會為經濟帶來淨效益。根據定義,貿易赤字會被資本賬盈餘抵銷。在海外資本借貸方面,美國是全球最大的淨借款國,意味外資流入美國的規模遠超美國海外投資,這造就持續的資金流入。這實際上有利美國經濟,因為這些資金可用於生產性用途。這個良性循環讓美國消費者可以購入外國貨品,美元隨之流向海外,隨後透過資本賬重新投資於美國。

市場普遍對關稅的通脹效應存在誤解。儘管消費物價因關稅的轉嫁而上升,但除非出現連鎖反應,否則這只會造成一次性的價格調整,而非持續的通脹壓力。雖然通脹數據較高會對央行的貨幣政策制定構成挑戰,但市場一般會將關稅引發的通脹視為一次性的調整。

相對於較高的貿易赤字,資金流動受阻構成更大的風險。美國需要確保貿易夥伴所得的美元,能持續再投資於其市場。在缺乏經濟增長的配合下,貿易管制措施或會令赤字進一步擴大,迫使當局提高利率以吸引資金流入。

通脹:下行動力減弱

通脹持續呈現穩步回落趨勢。新冠疫情過後,供應鏈樽頸問題率先得到緩解。隨後貨品價格見頂回落,租金亦開始下調。租金或有進一步回落空間,但利好因素大致僅止於此。服務業價格仍然居高不下,且呈上行趨勢。隨著租金通脹於未來兩三個月見底,屆時經濟將缺乏對沖服務業價格高企的快捷緩衝,市場可能面臨新挑戰。關稅措施更可能加劇此趨勢。

聯儲局表示,有信心美國通脹將回落至2%的目標水平。主要原因在於其首選指標 – 核心個人消費支出 (PCE) 持續呈下行趨勢。然而,聯儲局也許過於樂觀,因為該指數可能低估了基本物價的升幅。貿易摩擦及關稅措施或將推高美國通脹,使其維持在2%目標以上。

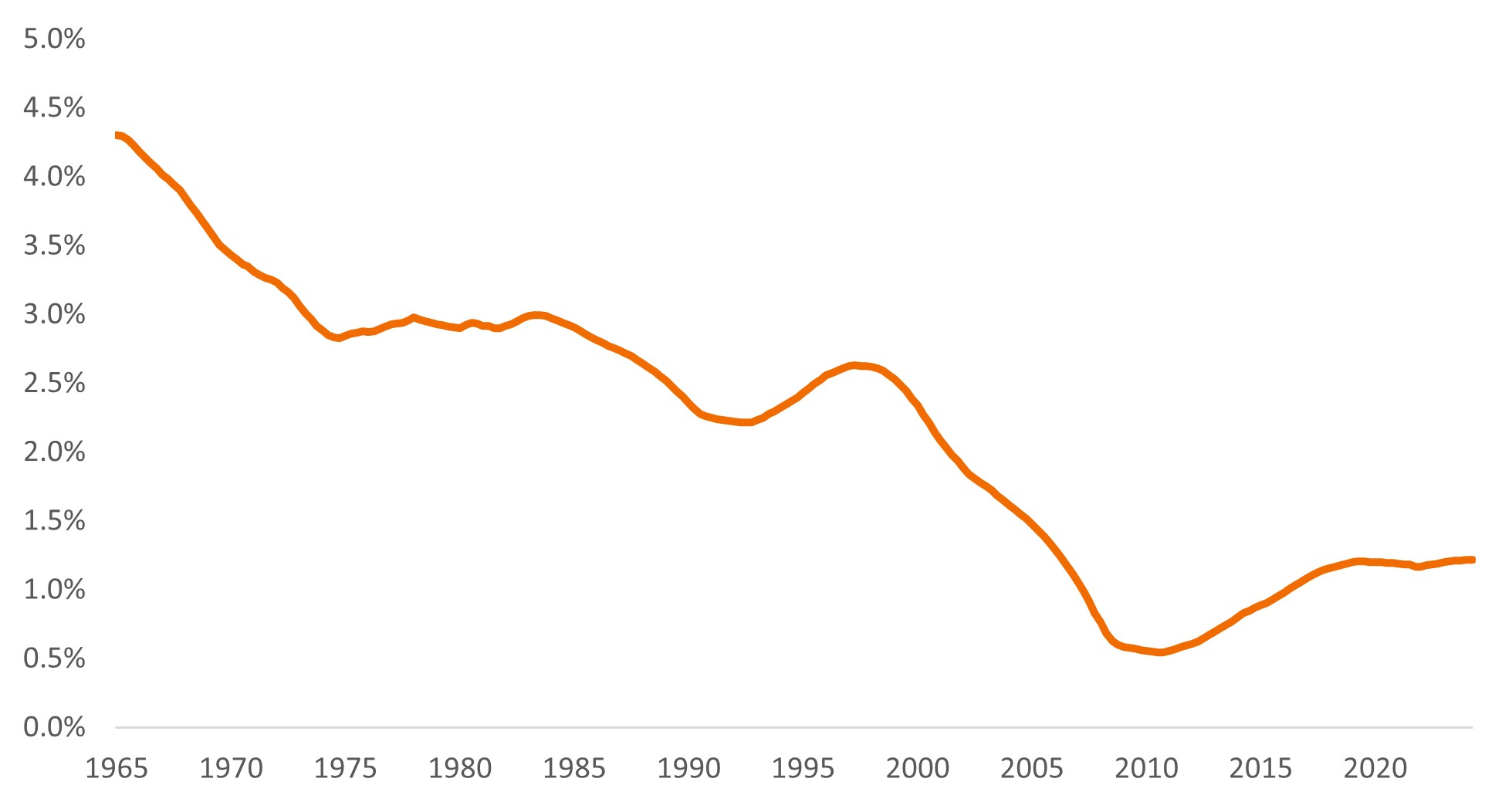

中性利率(R-star或R*)

中性利率指既不會刺激亦不會抑制經濟的實質利率水平。若R*為1%,而目標通脹率為2%,理論上政策利率需要維持在3%,才能令經濟達致均衡。這就像是先將經濟推至充分就業的水平(如同衛星進入軌道),然後再尋找能維持這狀態的適當中性利率。以人造衛星為例,若速度(指以直線運行所需的速度)過高,則會飄往太空;如速度過低,則會墜回地球。利率同樣如此,過高會引發經濟衰退,過低則會刺激通脹。

中性利率的關鍵問題是,它無法被直接量度,但我們確知其水平已較以往為高。聯儲局雖未能確定中性利率的具體升幅,但其預期的長期聯邦基金利率已由五年前的約2.5%,上調至近年的2.9%。R*在2008/09年間環球金融危機後見底,隨後在人口結構及生產力提升等長期因素的支持下走高。全球過剩儲蓄向來是促使環球利率保持低位的主要因素,但隨著愈來愈多經濟體轉向減少儲蓄(即預算赤字),這個儲蓄池正逐漸收縮。週期性因素亦帶來影響。

圖2:美國中性利率(R-star)

資料來源:紐約聯邦儲備銀行,Laubach-Williams Two Sided估算,1965年第一季至2024年第二季。

若近期估算的R-star為1.22%,而目標通脹率為2%,這意味中性政策利率應為3%-3.5%左右。聯邦基金利率於2024年11月處於4.5%-4.75%區間,這是否反映美國貨幣政策已轉趨緊縮?而這又如何解釋美國經濟依然保持相對強勁?

對此有三個可能的解釋:1) 基於政策滯後效應,經濟尚未完全反映緊縮性的利率水平;2) 國內生產總值增長雖然不俗,但貨幣緊縮政策已體現在失業率的上升趨勢;3) 財政政策的刺激作用抵銷了部分貨幣緊縮政策的影響。最後一點亦說明了為何聯儲局可能將以溫和步伐減息。

潛在隱憂

債務可持續性問題再度浮現。究竟多少債務才算太多?這個問題難有確切答案,因為關鍵在於債務是否具生產力。已發展經濟體的赤字佔國內生產總值的比率將處於異常高位,但未必會引發危機。如同所有市場一樣,在其他條件不變的情況下,債券供應增加會推高利率,但事實上其他條件往往會改變。全球過剩儲蓄的供應亦可能增加,令利率保持平衡狀態。

若新政府建議的減稅及關稅措施全面落實,市場可能會憂慮聯邦赤字會於2025年較後時間變得難以控制。然而,較可能出現的情況是,最終只有部分建議方案會得以落實。儘管借貸步伐看似過於進取,但短期內出現債務危機的機會不大。

歐洲將呈現不同格局。歐洲央行計劃於2025年結束疫情緊急資產購買計劃 (PEPP) 的再投資安排。債券總供應量將需由私募市場吸納,並可能推高年期溢價。與此同時,歐元區整體預算赤字預料將由2023年佔國內生產總值的3.6%,降至2024年的3.1%,並於2025年進一步降至2.8%。在關稅措施可能生效之際,這將對經濟構成拖累。2歐洲央行將需要加大力度支持歐洲經濟,繼而提高減息幅度。

暗物質:赤字的作用

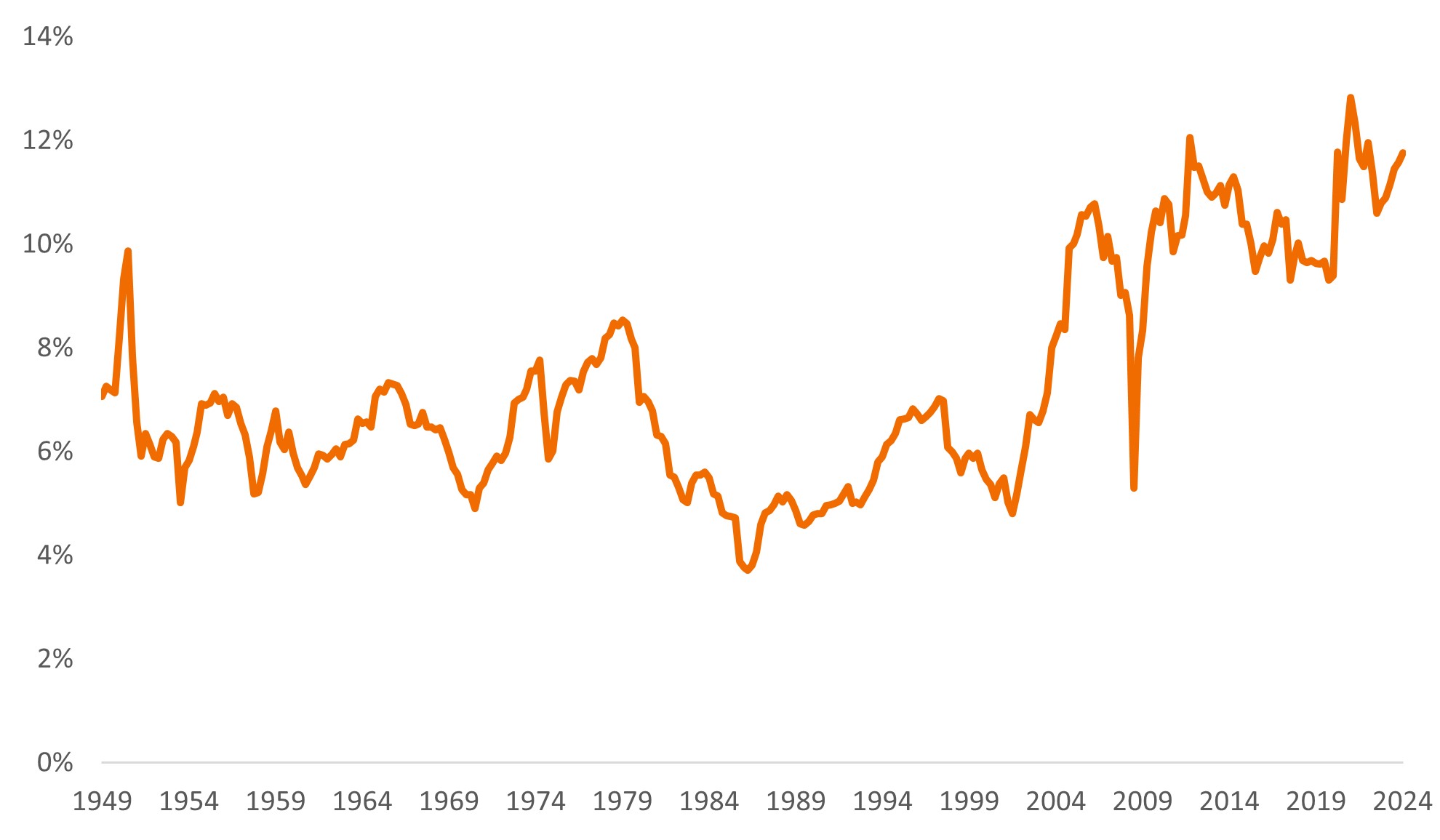

科學家無法解釋許多天文現象,並且提出假設:現時雖無法觀測「暗物質」,但其必定存在,才能解釋某些引力效應和星系形成的原因。近年債券市場出現一個奇怪現象:違約率維持在偏低水平。這個謎題的答案遠較暗物質簡單:政府慷慨的財務支持。

赤字不能憑空出現。赤字與盈餘向來此消彼長。這正好反映赤字融資的正面作用,但市場往往忽視這點。政府財政赤字應有助支持企業利潤。

企業或可從減稅中獲得更多幫助,但實際上並不太需要這方面的援助。企業債券需求殷切,可觀的孳息率已吸引大量投資者。

圖3:美國企業利潤佔國內生產總值的比率現已處於高位

資料來源:聖路易斯聯邦儲備銀行經濟數據庫 (FRED),稅後企業利潤╱國內生產總值,1949年第二季至2024年第二季。

我們預期,2025年企業債券違約率將維持相對偏低。各方面因素均有利信用債市場:基本因素穩健、私募信用債提供額外融資渠道,以及環球央行正在減息。

若關稅措施全面落實,歐洲、中國及墨西哥承受的風險最高。放寬監管雖有利企業利潤,但同時會鼓勵企業在來年推行更多對股東友善(而對債券持有人的友善程度較低)的活動。併購活動很可能會加快。

然而,從來有得必有失。美國企業債券的信貸息差(企業債券較相同到期日政府債券提供的額外孳息率)已收窄至週期性低位,但貸款及按揭抵押證券,以及歐洲企業債券的息差的收窄幅度則較小。因此,息差進一步收窄所帶來的資本增值機會有限,而短期內信貸壓力風險亦不大。根據歷史數據,在現階段,股東較債權人可望獲得更多好處。展望2025年初,市況預計將保持平靜,但隨著信貸週期的演變,部分負債較高的企業或難以應付上升的再融資成本,預料將在年內較後時間出現問題。

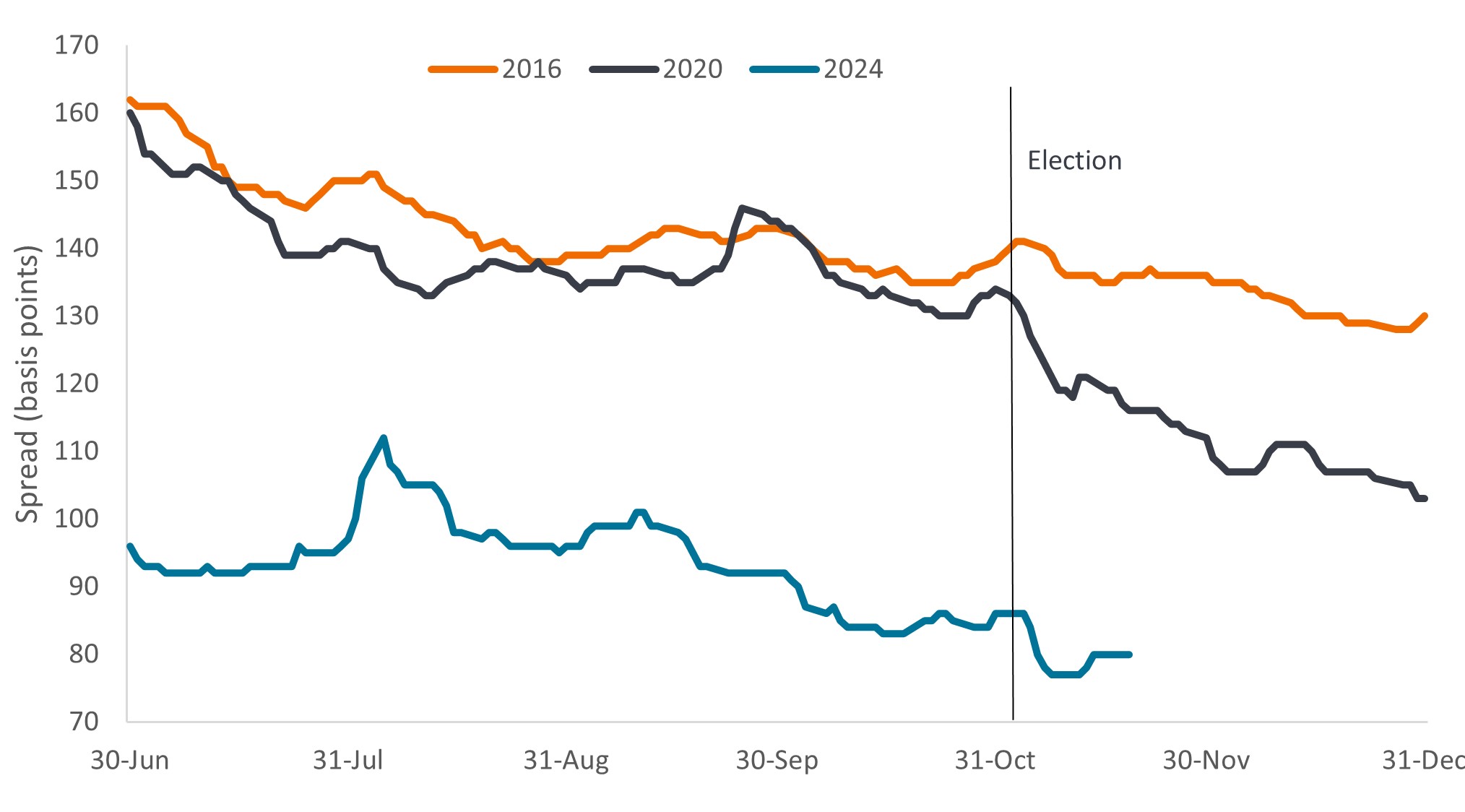

圖4a:投資級別債券息差於美國大選後收窄

資料來源:彭博,ICE美銀美國企業債券指數 (C0A0),政府期權調整息差,選舉年份最後六個月。2024年數據截至2024年11月19日。基點等於一個百分點的1/100,1個基點 = 0.01%。過往表現並非未來表現的指引。

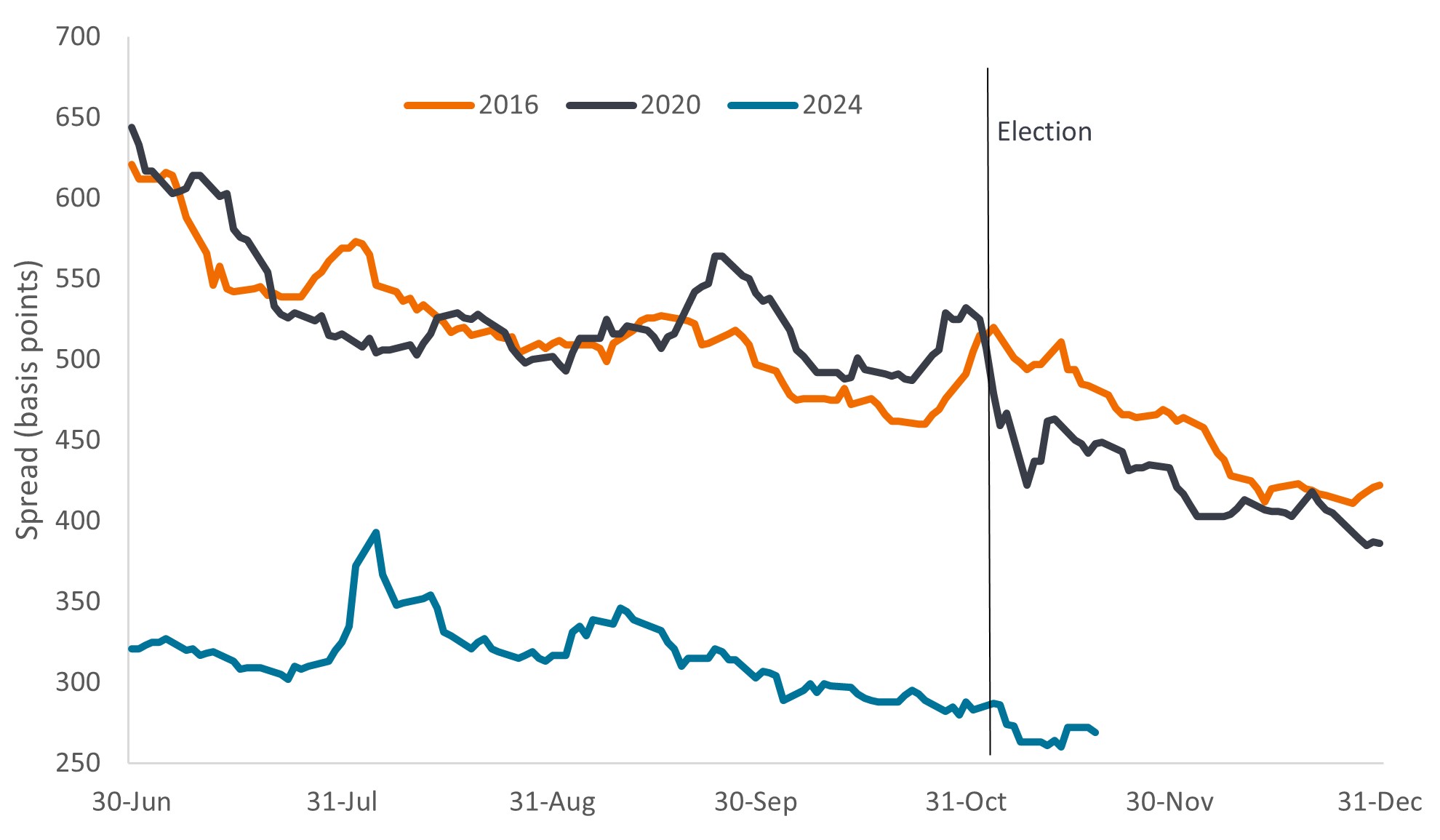

圖4b:高收益債券息差於美國大選後收窄

資料來源:彭博,ICE美銀美國高收益債券指數 (H0A0),政府期權調整息差,選舉年份最後六個月。2024年數據截至2024年11月19日。基點等於一個百分點的1/100,1個基點 = 0.01%。過往表現並非未來表現的指引。

債券作為投資的基石

正如太陽為萬物提供溫暖和能量,我們並非鼓吹把債券奉為古代的太陽,但債券確實在投資組合中同樣發揮著關鍵作用,主要優勢在於提供可靠的收益及分散投資風險。相對歷史水平,當前孳息率頗具吸引力,而政府債券亦可望在股市波動之時發揮有效的對沖作用。

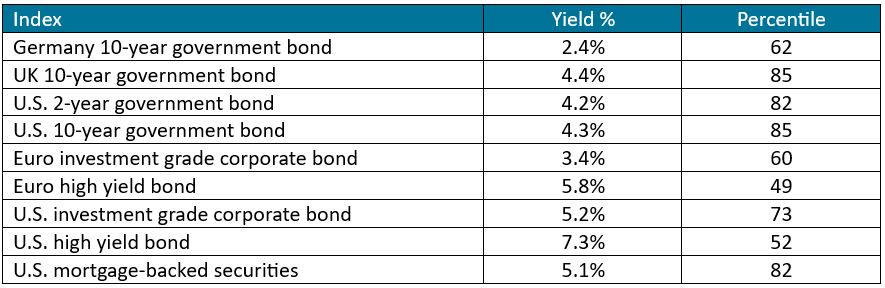

圖5:債券孳息率及其20年期間百分位數(截至2024年10月31日)

資料來源:彭博。ICE美銀指數。孳息率截至2024年10月31日。百分位數是根據過去20年至2024年10月間的每月月底孳息率排序得出。百分位數由1至100。百分位數100代表期內最高孳息率,1代表期內最低孳息率。62百分位數意味該資產類別的孳息率在過去20年間有62%時間較低,38%時間較高。政府債券孳息率為到期孳息率。其他指數孳息率為最差孳息率。定義及所用指數見下文。孳息率可能隨時間過去而有所變動,概不作出任何保證。

央行減息將為債券市場提供重要支持,但我們認為利率將維持在較過去為高的水平。通脹已見底、關稅政策推行在即,而國際資金流向的支持力度正在減弱。政府債務水平和信用債供應持續攀升。這些因素均促使利率維持較高水平,但這並不代表利率會持續上升。十年期美國國庫券孳息率達4.3%的水平已具投資價值,十年期德國國債2.4%的孳息率同樣值得留意。3我們認為,投資者應對利率存續期採取偏高比重配置。

此外,投資者宜分散固定收益投資持倉,把握具吸引力的孳息率。在此新環境下,債券在投資組合的分散投資效益料將更見重要,為投資組合提供穩固支持。我們認為,制定資產配置時必須採取更全面的思維。證券化資產看來尤其吸引,部分新興市場債券亦然。隨著息差收窄,更廣泛的跨資產配置將帶來效益。回報差異預料依然較大,證券挑選仍將發揮舉足輕重的作用。

在尋找投資方向時,投資者須審慎行事。值得留意的是,風險可能存在極為不同的走向,將取決於政策推行的先後次序。就如衛星軌道一樣,目前情況看似穩定,但稍有偏差便可能令軌道改變。

1資料來源:瑞銀環球研究,2024年11月18日。

2資料來源:彭博,市場普遍經濟預測,2024年11月19日。

3資料來源:彭博,通行10年期政府債券,2024年10月31日。

基點:基點等於一個百分點的1/100,1基點 = 0.01%。

Corporate bond: A bond issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue on the maturity date.

企業基本因素指影響投資價格的相關因素。對企業而言,這包括公司的債務水平(槓桿)、產生現金流的能力及償債能力。

Credit rating: A score given by a credit rating agency such as S&P Global Ratings, Moody’s and Fitch on the creditworthiness of a borrower. For example, S&P ranks investment grade bonds from the highest AAA down to BBB and high yields bonds from BB through B down to CCC in terms of declining quality and greater risk, i.e. CCC rated borrowers carry a greater risk of default.

信貸息差/息差。到期日相若但信貸質素不同的證券的孳息率差距,息差擴大一般反映企業借款人的信譽惡化,而息差收窄則反映情況有所改善。

違約:債務人(例如債券發行人)未能在到期時支付利息或歸還原始貸款金額。

反通脹:通脹率下跌。

多元化投資╱分散投資:透過在投資組合中配置不同類型資產/資產類別以分散風險的方法,基於不同資產在任何特定情況下的表現各異。請注意,多元化投資既不保證利潤,亦不會消除蒙受虧損的風險。

存續期:衡量債券價格對利率變動的敏感度。債券存續期越長,其對利率變動的敏感度就越高,反之亦然。當孳息率下跌時,債券價格就會上升,反之亦然。

聯邦儲備局(聯儲局):美國中央銀行,負責制定貨幣政策。

財政政策:描述由政府釐定稅率和開支水平的政策。

財政脈衝:政府基本赤字(不包括淨利息支出)的按年變化。正財政脈衝對經濟具有刺激作用,負財政脈衝則被視為產生緊縮效應。

國內生產總值(GDP):指一個國家在指定時間(通常是每季或每年)生產所有製成品和服務的價值,國內生產總值是衡量一個國家經濟規模的廣泛指標。

High yield bond: Also known as a sub-investment grade bond, or ‘junk’ bond. These bonds usually carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher interest rate (coupon) to compensate for the additional risk.

ICE 美銀歐元企業指數 (ER00) 追蹤在歐元債券或歐元成員國國內市場公開發行的歐元計價投資級別企業債劵之表現。

ICE 美銀歐元高收益指數 (HE00) 以歐元計價,追蹤在歐元區國內的歐元債券市場公開發行的低於投資級別的企業債劵之表現。

ICE 美銀美國企業指數 (C0A0) 追蹤在美國國內市場公開發行的美元計價投資級別企業債券之表現。

ICE 美銀美國高收益指數 (H0A0) 追蹤在美國國內市場公開發行的低於投資級別的美元計價企業債券之表現。

ICE 美銀美國按揭抵押證券指數 (M0A0) 追蹤美國機構房利美(Fannie Mae)、房地美(Freddie Mac) 和吉利美(Ginnie Mae) 在美國國內市場公開發行的以美元計價的固定利率住宅抵押貸款傳遞證券。

通脹:經濟體系的貨品和服務價格升幅。消費物價指數是一項衡量一籃子消費品及服務隨時間的價格變化之指標。個人消費支出物價指數則衡量美國居民所支付的貨品和服務價格。

2022年降低通脹法:一項美國聯邦法,其中包括旨在降低處方藥物價格及促進國內能源生產(特別是潔淨能源)的支出和稅收抵免措施。

投資級別債券:一般指被視為還款違約風險較低的政府或企業所發行的債券,故此信貸評級機構所給予的評級亦較高。

Maturity: The maturity date of a bond is the date when the principal investment (and any final coupon) is paid to investors. Shorter-dated bonds generally mature within 5 years, medium-term bonds within 5 to 10 years, and longer-dated bonds after 10+ years.

Monetary policy: The policies of a central bank, aimed at influencing the level of inflation and growth in an economy. Monetary policy tools include setting interest rates and controlling the supply of money. 貨幣刺激措施指央行增加貨幣供應並降低借貸成本。而貨幣緊縮措施則指央行加息並減少貨幣供應,從而壓抑通脹和減慢經濟增長率。

疫情緊急資產購買計劃 (PEPP):由歐洲央行運作的臨時計劃,用於購買上市及私募市場證券。該計劃於2020年3月啟動,旨在應對新冠疫情對歐元區經濟所構成的風險。

Refinancing: The process of revising and replacing the terms of an existing borrowing agreement, including replacing debt with new borrowing before or at the time of the debt maturity.

關稅:一個國家政府對從另一個國家的進口貨品徵收的稅項或關稅。

年期溢價:投資者持有長期債券(而非投資一系列的短期債券)所需的額外回報率。這是投資者承擔債券存續期間利率變動風險所應有的補償。

Yield: The level of income on a security over a set period, typically expressed as a percentage rate. 以債券為例,最簡單的計算方法是票息金額除以債券當前價格。

到期孳息率:債券在持有至到期,並收取所有利息及本金後的總回報率。

最差孳息率:發行人不違約時債券(指數)可達到的最低孳息率;計及特殊特徵,例如認購期權(賦予發行人在指定日期提前贖回或贖回債券的權利)。

Volatility measures risk using the dispersion of returns for a given investment. The rate and extent at which the price of a portfolio, security or index moves up and down.

重要資料

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

固定收益證券受到利率、通脹、信貸和違約風險的影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

高收益債券或「垃圾」債券涉及較大的違約風險及價格波幅,可能出現突然及急劇的價格擺動。

按揭抵押證券 (MBS) 可能對利率變動更為敏感。它們面臨延期風險(即當利率上升時,借款人延長其按揭期限)及提前還款風險(即當利率下跌時,借款人提前償還其按揭)。這些風險可能會降低回報。

按揭及資產抵押證券等證券化產品對利率變化較為敏感,牽涉延期及提前還款風險,信貸、估值及流動性風險高於其他固定收益證券。

過往表現不能預測未來回報。恕不保證過往趨勢將會延續,或者預測將會實現。

提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。 駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。

14 分鐘閱讀

焦點分析:

- 反通脹週期已接近尾聲,市場預期能夠消化潛在關稅帶來的刺激通脹效應。

- 關稅、減稅、移民管制及成本控制等多重因素交織,令經濟增長前景模糊不清,但整體看來可能對大多數經濟體不利。

- 隨著多國央行持續放寬貨幣政策,優質債券的整體孳息率仍具吸引力。然而,信用債板塊的相對估值極高。雖然違約風險偏低,但審慎選債仍然至關重要。