機制轉變:新環境帶來新挑戰

行政總裁Ali Dibadj及環球解決方案主管Matt Peron解釋為何資金成本上升及創新浪潮很可能會為審慎選股的投資者創造機會,有助區分已對新機制作好充足準備以及尚未意識到這股巨大變化的公司。

7 分鐘閱讀

焦點分析:

- 企業可以輕而易舉地獲得融資的低息資金時代落幕,令管理團隊需要更努力地吸引投資者資金。

- 具有前瞻性眼光的公司正利用創新來設計新產品,在某些情況下,甚至是創造全新的行業,而未能跟上變革步伐的公司則面臨被淘汰的風險。

- 我們認為,隨著資金成本上升及創新重塑投資格局,尋求區分贏家及輸家的主動型證券選擇方法十分適用於創造超額回報。

在投資市場中,機制轉變一詞通常與通脹及利率回歸至環球金融危機前的水平有關。然而,我們認為該詞同樣適用於投資者應當如何作出部署。資金成本上升改變了企業及投資者等各方尋求回報的方式。值得注意的是,審慎選股及主動型投資方法變得尤為重要。

在超低利率時代,資金配置過程發生扭曲。正如我們在2024年展望《應對變化:長期投資持倉的三大推動因素》(Navigating change: Three drivers for long-term investment positioning)中所討論,一間組織的商業模式的好壞幾乎無關重要,即使是最不可能成功的企業都能隨時獲得低成本資金。高貸款利率重臨,極大地改變了企業面臨的形勢,如今資金獲取變得更加困難,投資者變得審慎地選擇如何配置資金。

雖然我們預計利率將從當前高位回落,但目前看來新常態下的利率肯定會高於疫情前異常低的水平。這將迫使企業更加努力地爭取投資者資金,而隨著資金門檻提高,部分企業將會脫穎而出。相反,不少企業確實會被淘汰出局。因此,投資者必須採取更加嚴謹的證券選擇方法,這使得擁有深入的行業知識變得更加重要。

企業融資門檻的提高有利於主動型管理

低利率時期恰逢旨在追蹤市場的被動型投資策略有所增長。在實現若干投資目標方面,緊貼基準的基金不失為好選擇。然而,在資金成本上升的環境中,我們認為主動型的證券選擇方法更適合於區分投資對象的優劣及產生巨額回報。

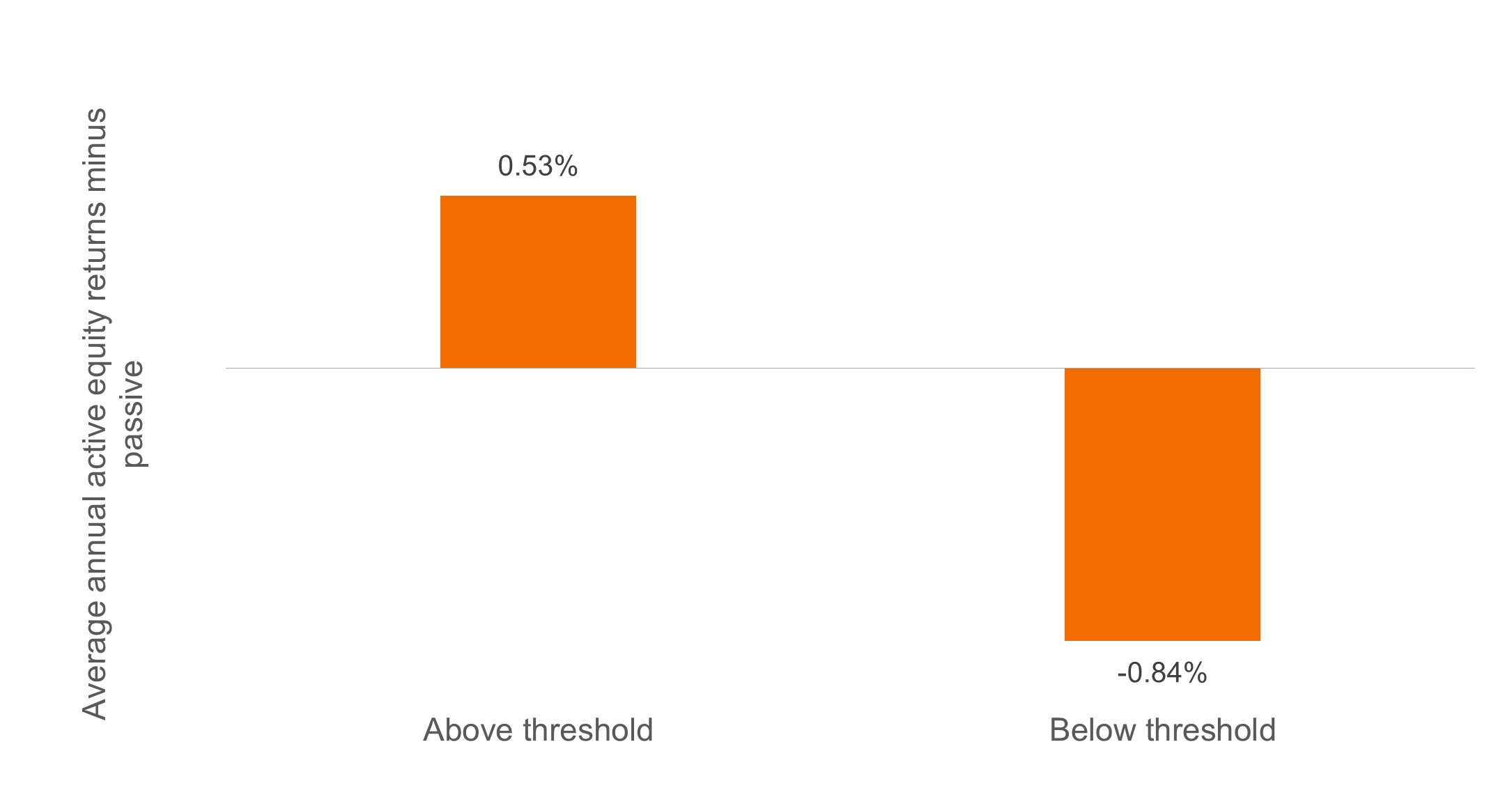

通過觀察美國股市在不同利率環境下的主動與被動回報,我們可以證實這一觀點。根據1990年以來的數據,當10年期美國國庫券的孳息率為3.50%或以下時,被動型基金的平均表現優於主動型基金。然而,當孳息率高於3.50%時(我們預計於可見未來將會如此),美國主動型股票基金的平均表現向來處於領先地位。當然,這是基於主動型及被動型基金的平均表現,而具有成熟研究能力及良好往績記錄的主動型基金經理設定的目標將會高於平均。

當10年期國庫券孳息率高於3.50%時,美國股市中主動型基金跑贏被動型基金

資料來源:彭博、晨星、駿利亨德森投資,截至2024年4月。自1989年12月31日以來的數據,非市值加權平均數。

資料來源:彭博、晨星、駿利亨德森投資,截至2024年4月。自1989年12月31日以來的數據,非市值加權平均數。

創新鴻溝擴大

我們之所以認為進行深入研究的投資者將在未來幾年得到回報,不僅僅是因為資金成本上升。經濟發生廣泛轉變,長期贏家與最有可能被淘汰風險的公司之間或會出現更大的鴻溝。多年來,這個分歧在科技行業一直有所體現,創新新貴企業創造出全新的行業,或者是取代後知後覺的現有企業。

這種創造性的破壞已經蔓延至其他行業,而人工智能及其他新技術的快速進步很可能會擴大此鴻溝。這現象在健康護理領域尤為明顯,製藥及生物科技公司正在以更快的速度研製新類型的創新療法。

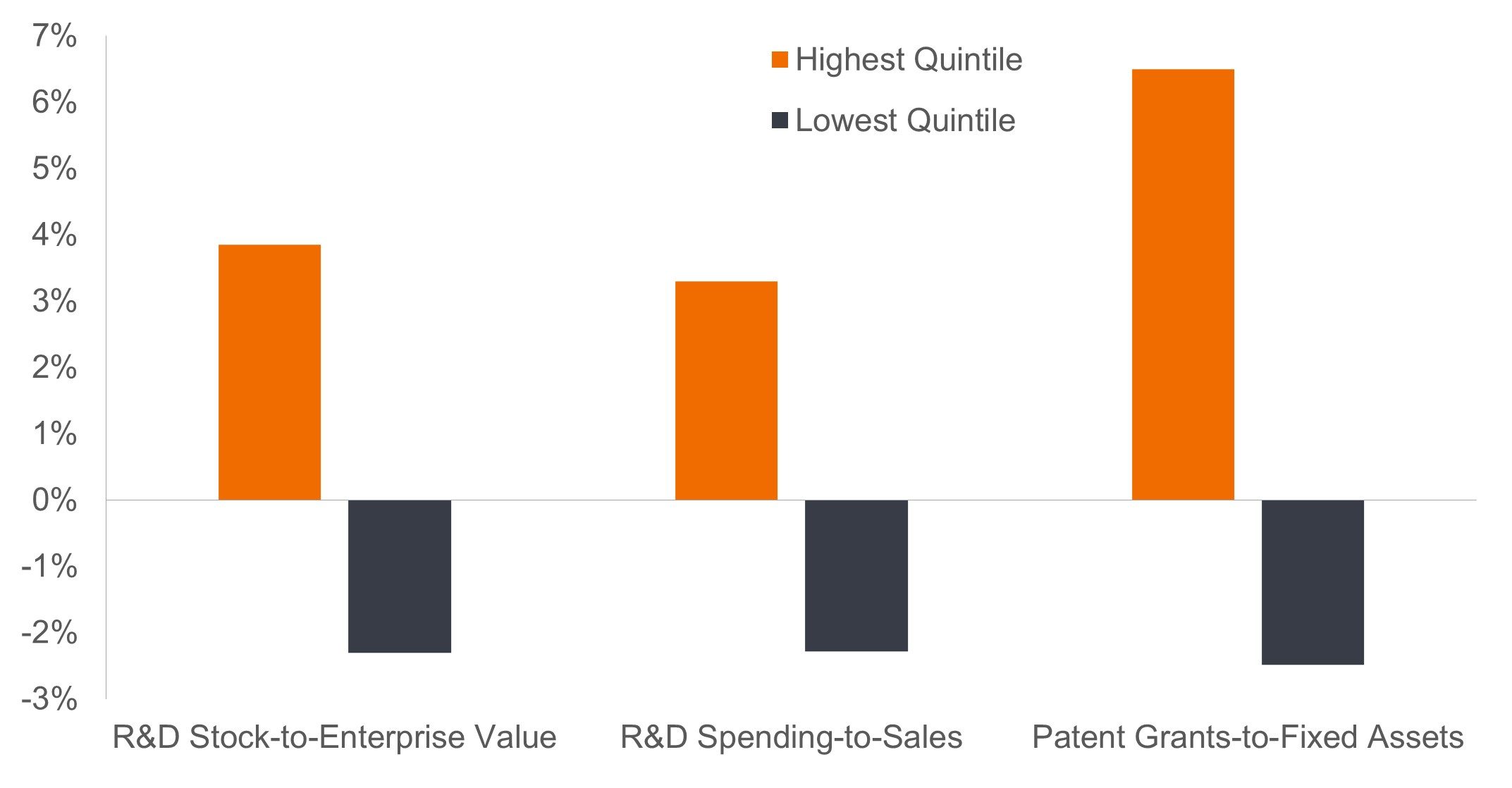

一如其他創新浪潮,並非所有企業將會採取有效的策略。若不採取有效策略,便會面臨被同行搶佔市場份額的風險,或會因為無法同不斷發展的競爭對手一樣快速地實現盈利增長,而令投資者卻步。例如,投入研發資金支持創新的美國大型公司,其表現便優於不投入相關資金的公司(見下圖)。從投資角度來看,我們認為,對正在發揮作用的結構性力量有深刻理解,加上對公司策略進行專業研究,對駕馭變化及產生超額回報而言至關重要。

創新具有重要意義:研發對美國股市回報的效益

研發佔企業價值比率最高五分位的股票表現出色,其實是延續數十年來的趨勢,而研發佔銷售比率最高五分位的股票表現出色,則反映出近期環球經濟數碼化方面的投資龐大。

資料來源:Empirical Research Partners,2022年4月。大型股,指定因素最高及最低五分位的相對回報。同等加權的月度數據經過複合運算得出年度期間數據。截至2022年4月中旬止十年。研發存量佔企業價值比率指研發支出的資本化存量(根據行業而有所不同,於三至八年連續期間內累積)相對於企業價值的比例。

在市場中保持靈活性

在轉型及快速顛覆時期,投資者需要保持警覺性。隨著資金成本上升及創新的連鎖效應逐漸顯現,我們預計股票回報的差異將會擴大。增長型企業需要依靠本身「爭取」理想的市盈率,這意味著在缺少低貼現率支撐估值的有利因素下,企業需要證明能夠在持續一段時間內以高於市場的速度達致盈利增長。

依靠債務市場獲得融資的企業知道投資者現在有其他選擇。為到期債務續期時,企業不能再指望投資者會急切地希望借出資金。相反,企業必須證明有能力賺取充足的現金,以履行償債責任,而在需要舉債融資時,亦要能夠嚴守紀律審慎管理其資產負債表。投資者最好避開無法滿足上述條件的企業,因為缺少渴求收益率的投資者,該等企業的償債能力及在市值加權基準指數中的地位將面臨風險。

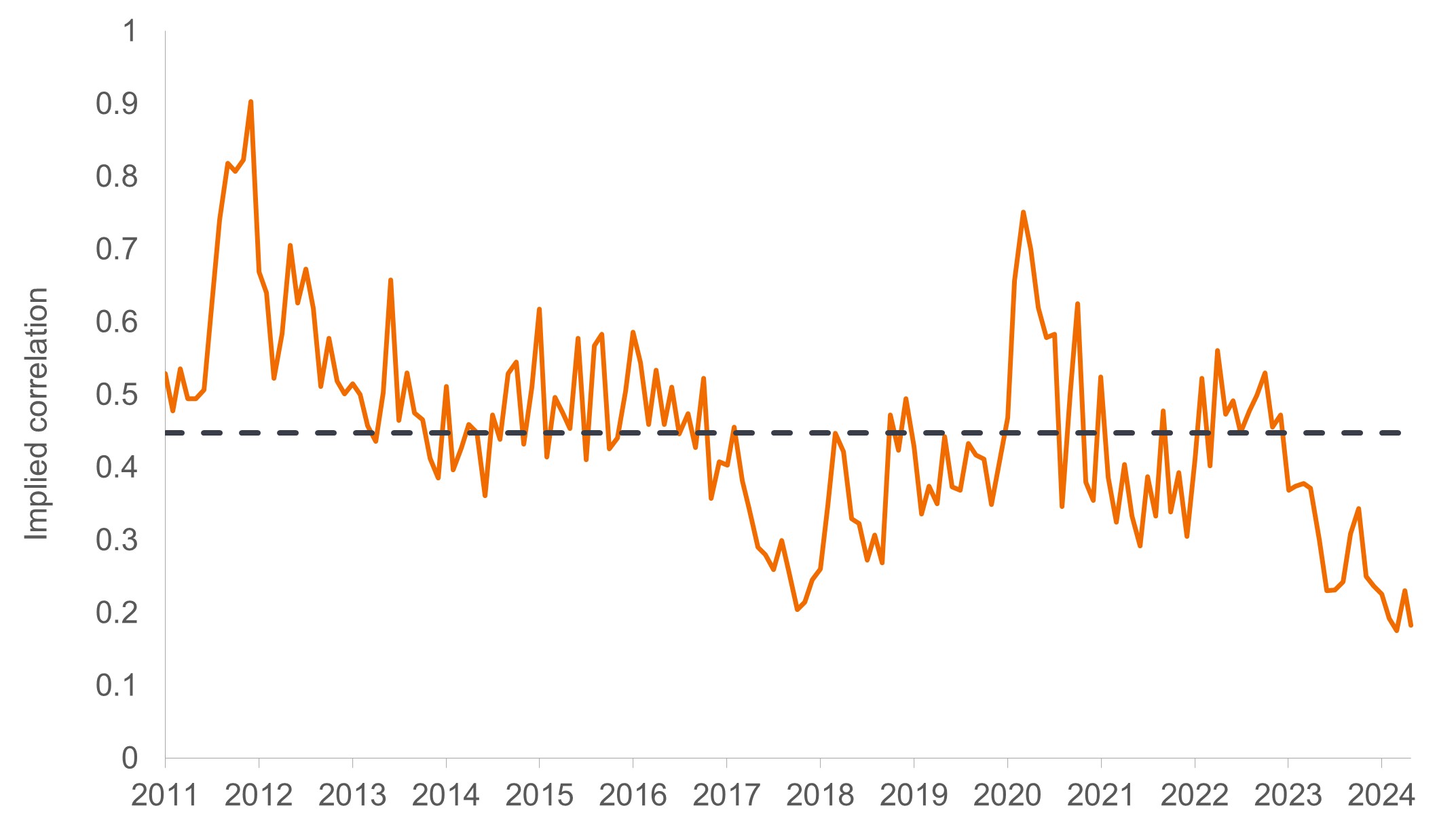

甄別贏家與輸家的過程已經開始。金融市場在很長一段時間的走勢幾乎同步 – 通常反映宏觀經濟數據,而如今非系統性因素正日益影響個別證券的走勢。股票方面,標普500指數中最大的100隻股票之間的相關性處於多年來的最低水平,而利率重設促成相關性下降並不令人感到意外。

去蕪存菁:標普500指數成分股的相關性

隨著投資者尋求發掘最適合資金成本上升及創新時代的商業模式,標普500指數中最大幾家公司的相關性急劇下降。

資料來源:彭博、駿利亨德森投資,截至2024年5月。

再度突顯研究的作用

在低利率時代,金融市場得以存活,在某情況下甚至蒸蒸日上。其缺點是大量扭曲現象影響了市場定價,最終影響了投資者的行為。寬鬆的貨幣政策以及對收益率的追逐,推動一波又一波的宏觀發展及風格因素,對整個資產類別的走勢產生影響。許多投資者已經適應了自上而下、動能及被動的策略。展望未來,我們認為該等策略將面臨挑戰,因為資金成本上升及快速創新很可能使得富有遠見的公司與失敗公司的命運截然不同。

通過利用基本因素分析及行業專業知識區分兩大陣營,專業投資者應當能夠恢復其以往的角色,將資本配置到最具生產力的領域。在此過程中,理解這種必要性並成功克服此機制轉變的投資者有望獲得回報。

說到尋求主動投資於最能夠適應變化的公司,駿利亨德森投資可以依靠90年來累積的經驗。我們相信,這種以研究為本的文化尤其適合未來資金成本上升及以創新為主導的環境,並期待幫助客戶作好準備,以迎接更光明的投資未來。

10年期美國國庫券孳息率是指購買當日起計,將於10年到期的美國國庫債券的息率。

標普500®指數反映美國大型股的表現,代表美國股市的整體表現。

貨幣政策指央行旨在影響經濟體系通脹和增長水平的政策,當中包括控制利率和貨幣供應。

重要資料

當估值下降以及市場及經濟狀況發生變化時,主動及被動型投資均可能損失價值。

7 分鐘閱讀

焦點分析:

- 企業可以輕而易舉地獲得融資的低息資金時代落幕,令管理團隊需要更努力地吸引投資者資金。

- 具有前瞻性眼光的公司正利用創新來設計新產品,在某些情況下,甚至是創造全新的行業,而未能跟上變革步伐的公司則面臨被淘汰的風險。

- 我們認為,隨著資金成本上升及創新重塑投資格局,尋求區分贏家及輸家的主動型證券選擇方法十分適用於創造超額回報。