儘管面臨政治阻力,健康護理股仍堅持創新

小羅拔甘迺迪出人意表地獲提名執掌美國的醫療政策,於11月引發市場出現重大波動性。投資組合經理Andy Acker及Dan Lyons表示,儘管不確定性加劇,但健康護理行業的長期展望似乎未受影響,為投資者提供以具吸引力的估值進行投資的潛在機會。

8 分鐘閱讀

焦點分析:

- 我們認為,踏入2025年,健康護理股投資者面臨潛在政策變化的問題,應當為可能出現的近期波動性作好準備。

- 根據歷史經驗,鑑於美國修訂醫療政策的法律及立法限制,市場往往會在該段時間內過度調整。

- 我們認為,投資者應當繼續關注健康護理行業長期表現的最大驅動因素–創新及需求,這兩項因素目前似乎被嚴重低估。

健康護理股在2024年多數時間內未受政治因素左右,但在美國大選週期的最後階段,情況出現意外轉折。隨著人們越來越擔心即將上任的特朗普政府可能對醫療政策作出大刀闊斧的改革,健康護理股難免受到衝擊。

候任總統特朗普提名小羅拔甘迺迪出任美國衛生與公眾服務部部長成為轉捩點,該部門負責監管美國食品及藥物管理局(FDA)、美國國家衛生研究院(NIH)、美國醫療保險和醫療補助服務中心(CMS)及其他相關部門。小羅拔甘迺迪以其激進的觀點而聞名,包括對疫苗及生物製藥行業持懷疑態度,其獲提名的消息引發健康護理股遭受拋售。

小羅拔甘迺迪的任命並非保證會獲國會通過,可能需要等到2025年第一季方能確認,在此之後才會出現潛在的政策變化。在此期間,市場參與者需要權衡提名可能帶來的一系列結果,可能會令健康護理板塊在一段時間內面臨高度不明朗的環境。

政策變化的憂慮與現實

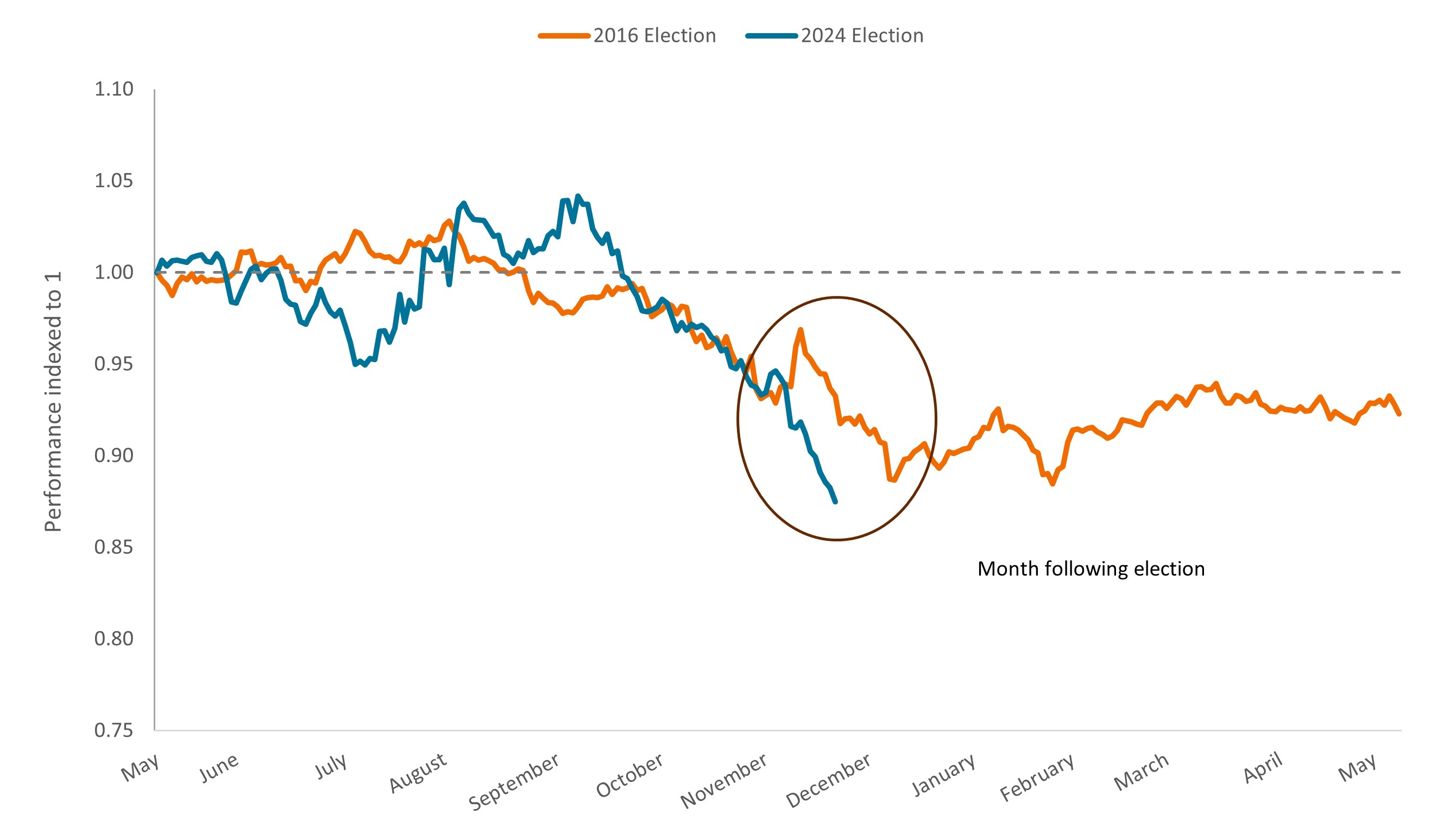

簡而言之,新任總統週期的開局對健康護理板塊而言並不理想,但我們並非首次遇到這種情況。2016年特朗普首次當選時,健康護理股於投票公佈後數週內遭遇拋售,因為當時他對高藥價作出抨擊,並誓言將廢除《平價醫療法》(ACA),該個里程碑式立法是旨在設立公眾保險市場(圖1)。與目前的情況如出一轍,當年上述言論隨後導致短期內的不確定性加劇,但隨著新政府的預期改革成果變得明晰後,不確定性最終消退。

圖1:標普500®指數健康護理類別相對於標普500®指數的總回報

美國大選前後六個月的表現

資料來源:彭博。2016年的大選數據截至2017年5月8日,而2024年的大選數據截至2024年11月19日。標普500指數健康護理類別由納入標普500指數,並歸類為GICS®健康護理類別的成分股公司所組成。

我們預計,這次可能出現類似的情況。可以肯定的是,小羅拔甘迺迪的一些觀點即使不會令人不安,也算得上離經叛道。作為知名的疫苗懷疑論者,他認為兒童接種疫苗與罹患自閉症存在關聯,並聲稱疫苗未經進行充分的試驗。他還對生物製藥行業作出抨擊,呼籲終止該行業向FDA支付所謂的用於資助藥物審查的使用者費用。此外,甘迺迪指出美國支付的藥品價格與其他國家之間存在明顯差異,並揚言要裁撤FDA員工,他認為這些員工是為食品及藥品行業的利益而行事,而非為了公眾健康。

上述觀點及小羅拔甘迺迪提出的其他議案令投資者大為震驚,但若進行逐項分析,可以發現實際上當中許多想法面臨阻礙或缺乏實質性效果。舉例而言:

- 削減FDA的資源將需獲得國會支持。由於聯邦法律限制政府部門大舉裁員的能力,如沒有國會介入,恐怕裁撤FDA員工將難以執行。同樣,生物製藥行業支付的使用者費用受《處方藥使用者付費法》(PDUFA)保護,該法自1992年通過以來經國會定期重新授權,直到2027年底才會延續生效。此外,人們普遍認為,PDUFA在加速新藥面世方面發揮著重要作用,且我們認為,特朗普政府不願被外界視作阻礙創新,因為擴大癌症及其他嚴重疾病的新療法的獲取渠道一直得到共和及民主兩黨的支持。事實上,Vivek Ramaswamy(前生物科技公司高管,獲提名出任新成立的政府效率諮詢小組的聯席主席)表示,他希望通過消除FDA的官僚主義障礙來加速新藥在市場推出。

- 疫苗徹底退出市場的可能性極低。醫學界經過兩個世紀對使用價值的驗證後,一直直言不諱地宣揚疫苗的價值,並對公眾輿論反對疫苗下可能發生的情況作出警告。這一反應或能解釋小羅拔甘迺迪最近言論的轉變,他澄清說,他更關注如何幫助民眾對疫苗作出明智的決定,而非阻截民眾獲取疫苗。此外,若要使疫苗徹底退出市場,需要基於強而有力的科學證據,以啟動耗時冗長的法律程序,這無疑會在法庭上面臨諸多挑戰。

- 根據現行的《降低通脹法》(IRA)的規定,藥品定價政策有可能會延續,該法例容許聯邦醫療保險計劃(Medicare)就若干藥品的定價進行談判,而投資者已適應這種做法。小羅拔甘迺迪與特朗普首次當選時的想法一樣,他希望為藥品價格創造公平的競爭環境,他在最近的一篇專欄文章中寫到「立法機關應當設立藥品價格上限,從而確保藥企向美國民眾收取的價格不會比歐洲民眾更高。」因此,特朗普在首屆總統任期時頒佈的「最惠國」政策或會重新適用於Medicare的藥品價格談判,這將會確保美國的藥品價格被控制在已發展市場經濟體所收取的最低價格。然而,鑑於這政策對生物製藥行業的負面影響,以及共和黨長期堅持的立場(即藥價管控不利於創新),我們認為該情況不太可能出現。實施上述政策變更同樣需要通過立法程序,且鑑於存在其他議案(例如稅收政策),藥品價格可能不會被優先處理。

持續關注創新及價值

目前而言,投資者將不得不採取觀望態度。受市場最初對小羅拔甘迺迪獲提名的反應所影響,標普500指數健康護理類別的估值較大市指數出現大幅折讓(圖2)。

我們認為,長期增長驅動因素(即醫學突破加快及環球需求上升),以及特朗普當選總統帶來的某些潛在正面效應,不再於估值中得到充足的體現。其中包括市場預期特朗普政府將放寬監管及降低企業稅收,此舉有望促成更多的併購活動及提振健康護理企業的盈利。放寬監管亦可能使聯邦醫保優勢計劃(Medicare Advantage)下的保險公司受惠,過去一年,該等公司在質素評級及費用報銷方面受到壓力。

圖2:標普500指數健康護理類別的估值相對於整體股市出現大幅折讓

資料來源:彭博,數據為1994年12月23日至2024年11月15日的每週數據。P/E=市盈率市盈率基於未來12個月的估計盈利。

雖然我們相信,踏入2025年,投資者應當會面臨持續波動性,但我們也認為,目前是合適的時機,可關注提升患者護理標準或改善健康護理系統成果及效率的公司。為此,該行業一直在努力不懈地工作,過去兩年的FDA藥物審批數量超過110項1,預計明年將有大量臨床數據發佈。

創新不僅限於藥物開發領域,醫療器械領域同樣如此。在健康護理行業中,醫療器械是迄今為止成功避免不必要的公眾關注,並且能夠在白宮易主期間提供一定緩衝的領域。舉例而言,今年11月,兩間公司各自發佈用於封堵心臟左心耳(left atrial appendage)的植入物的正面數據。左心耳是心肌壁上的一個囊狀結構,能夠增加心房顫動患者(心律不整)的中風風險。研究表明,兩種植入物均能降低中風的風險,而無需使用抗凝血藥。抗凝血藥會造成過量出血及其他副作用。

管理式健康護理公司的表現亦可能更為樂觀。去年,成本上升令保險公司的盈利受壓。如今,踏入2025年,各保險公司已調整醫療福利及/或保費,以減輕對盈利造成的影響,而醫療服務使用率在經歷疫情後的飆升之後,可能會開始下降。藥物分銷商亦有望帶來抗逆力:該行業涉及採購、儲存及分銷藥物,市場高度整合;當前,GLP-1肥胖症及糖尿病注射劑的需求飆升、新藥面世及對保留客戶忠誠度的特種服務的投資令該行業受惠。

在大選過後的數週,生物製藥公司繼續透過二級市場的股票發售活動集資,推動部分生物製藥股於該期間內跑贏同類組別,我們亦認為投資者應當會對這現象感到欣慰。2鑑於生物製藥在研項目持續創新,預計今年底/2025年初之前可能有更多交易在醞釀之中。事實上,2024年,生物科技公司的年度後續股票發行量可能創下紀錄,表明專業投資者仍對該板塊充滿信心。

我們同樣對該板塊保持信心,並相信持續關注基本因素的投資者,皆能安然渡過這段充滿不確定性的時期,從而獲得潛在的長期利益。

1 美國食品及藥物管理局,自2022年12月31日至2024年11月22日。

2 Leerink,截至2024年11月22日。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

標普500®指數反映美國大型股的表現,代表美國股市的整體表現。

標準差衡量歷史波幅。標準差較高代表波幅較大。

波動性是使用投資回報的離散度來衡量風險。

Health care industries are subject to government regulation and reimbursement rates, as well as government approval of products and services, which could have a significant effect on price and availability, and can be significantly affected by rapid obsolescence and patent expirations.

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

8 分鐘閱讀

焦點分析:

- 我們認為,踏入2025年,健康護理股投資者面臨潛在政策變化的問題,應當為可能出現的近期波動性作好準備。

- 根據歷史經驗,鑑於美國修訂醫療政策的法律及立法限制,市場往往會在該段時間內過度調整。

- 我們認為,投資者應當繼續關注健康護理行業長期表現的最大驅動因素–創新及需求,這兩項因素目前似乎被嚴重低估。