股票投資者面臨更具活力的市場環境

駿利亨德森投資美洲股票主管Marc Pinto,以及歐洲、中東及非洲和亞太股票主管Lucas Klein在2025年展望中表示,隨著宏觀經濟環境不斷變化,環球股市可望出現新的領漲板塊。

9 分鐘閱讀

焦點分析:

- 隨著估值出現分化、地緣政治不明朗因素增加,加上決策當局致力於在通脹與增長之間取得平衡,七巨頭科技股的市場主導地位預料將於2025年減弱,並讓位於新的市場動態。

- 在以往市場升勢擴闊的期間,主動型投資策略往往能在一年、三年及五年期內取得領先回報。

- 我們認為,對於小型股、部分非美國股票,以及專注創新及提升生產力的企業,其盈利增長有望於2025年改善,與大市的表現差距將逐步收窄。

2024年,股市回報終於開始從七巨頭擴展至其他市場板塊。隨著市場日漸確信經濟可避免硬著陸(特別是美國),加上地緣政治形勢轉變,我們相信這種擴展趨勢可望於2025年持續。

我們認為,這對主動型投資者而言是好消息。由於七巨頭在標普500®指數中佔據主導地位,股市的其他多個領域的價格現時存在折讓。在估值吸引、利率有望下調及盈利增長強勁的環境下,投資者可望於2025年迎來新的投資機遇。

市場表現擴闊

近幾個月,市場擴闊的跡象日益明顯。過去七個季度中,標普500同等權重指數(對大型股作同等權重配置)有兩個季度跑贏按市值加權的標普500指數,而這兩次均在過去12個月內發生。與此同時,自7月以來,標普小型股600指數上升13.5%,遠高於按市值加權的標普指數的5%升幅。1 美國以外市場同樣表現理想,部分地區年初至今更錄得雙位數回報。

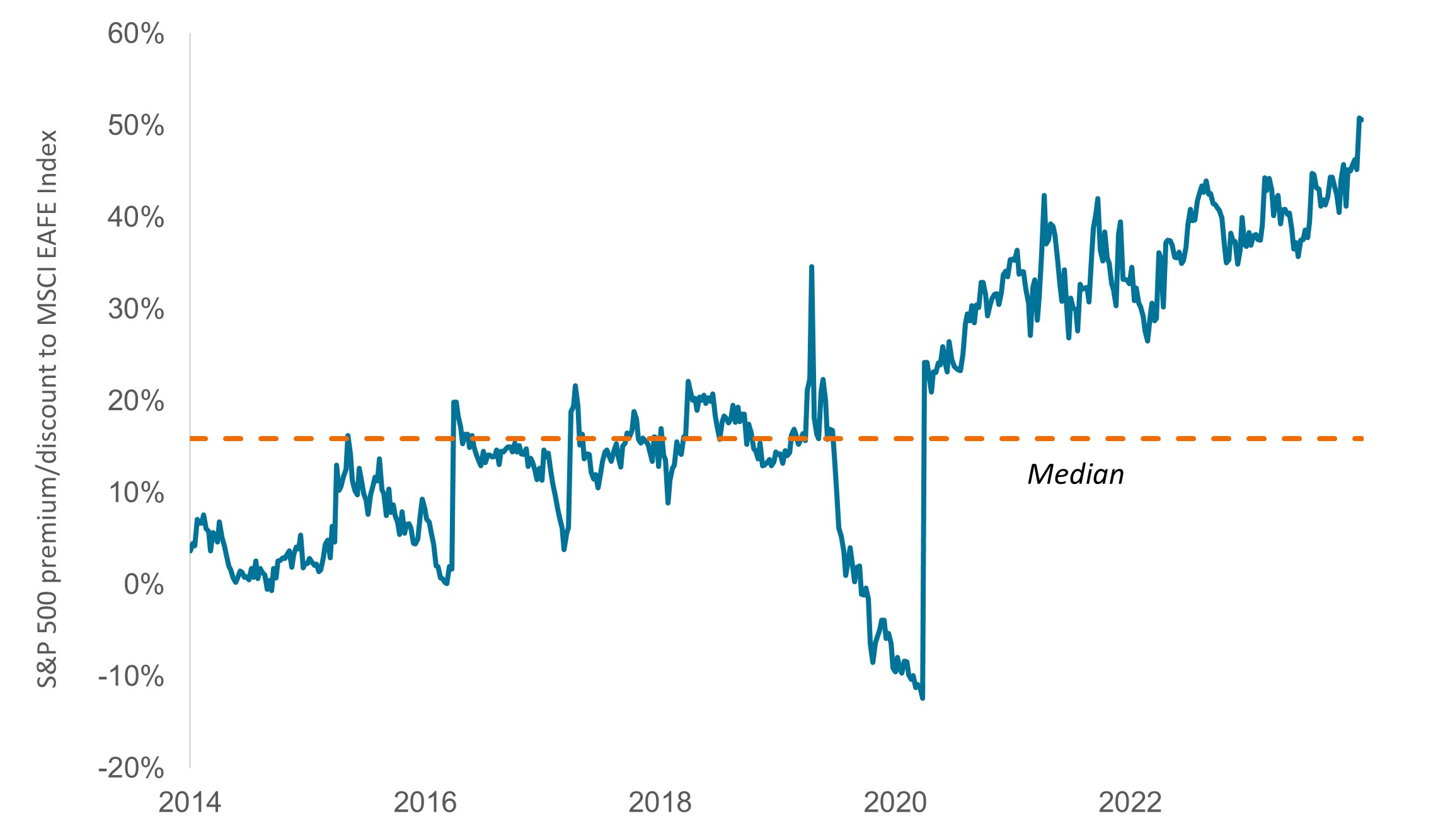

即使如此,市場仍存在上行空間。按市值加權的標普500指數的預測市盈率為22倍,而同等權重基準指數的市盈率則相對較低,為17倍。2標普小型股指數的估值接近長期平均水平,而已發展市場(美國除外)股票相對按市值加權的標普指數的估值折讓幅度創出至少近十年的新高(圖1)。

圖1:美國股票相對全球其他地區的估值愈趨偏高

按市值加權的標普500指數相對於MSCI歐澳遠東指數的預測市盈率

資料來源:彭博;數據反映12個月預測市盈率。數據為2014年11月28日至2024年11月15日的每週數據。MSCI歐澳遠東指數旨在代表21個已發展市場(包括歐洲、大洋洲和遠東,不包括美國和加拿大)內大型及中型證券的表現。

主動型投資者的機遇不斷增加

在一定程度上,按市值加權的標普指數的估值高企,可歸因於宏觀經濟環境的轉變。美國大選過後,市場更加憧憬候任總統特朗普將通過下調企業稅率及放寬監管等措施,營造更有利的營商環境,可望帶動國內經濟增長。此外,由於經濟增長可能加快(而且通脹可能更加持久),市場對減息的預期有所降溫,但市場仍預計聯儲局將於2025年中前再減息兩次,每次25基點。這些因素可能已反映於目前股價。

除非出現極端的政策方針,否則我們同意美國利率應會持續回落的看法。與此同時,不少美國以外市場亦正推行刺激經濟增長及 / 或應對地緣政治變化的政策。另外,人工智能對整體經濟的影響開始顯現,為投資者帶來七巨頭以外的投資機遇。

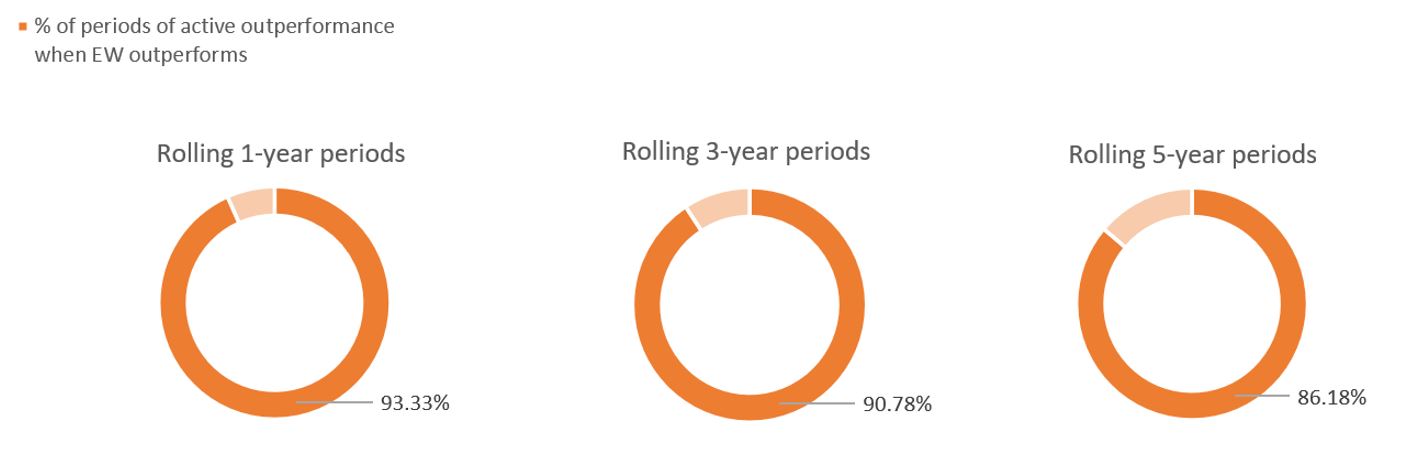

對於主動型投資者而言,這些發展可能是利好消息。我們的研究顯示,在標普500同等權重指數跑贏按市值加權的標普500指數的一年期內,主動管理型大型混合美股基金中表現最佳的首四分位基金,亦在93%的時間內跑贏大市。類似優勢在三年及五年期內同樣存在(圖2)。(若計算所有時期的平均值,包括標普500同等權重指數表現沒有領先的時期,上述比例在一年、三年及五年期則分別降至74%、62%及56%。)

圖2:歷史數據顯示,當標普500同等權重指數跑贏大市時,表現最佳的主動管理型股票基金同樣表現出眾

當標普500同等權重指數表現領先時,主動管理型大型混合美股基金表現領先的時期比例

資料來源:Morningstar Direct。數據由1990年12月31日至2024年10月31日。

這些數據有目共暏。現時越來越多預測顯示,未來十年美國大型股指數的年平均回報率可能僅為5%以下。若這些預測成真,我們認為投資者更需要物色有潛力取得超越平均回報的股票。

減息與小型股回歸

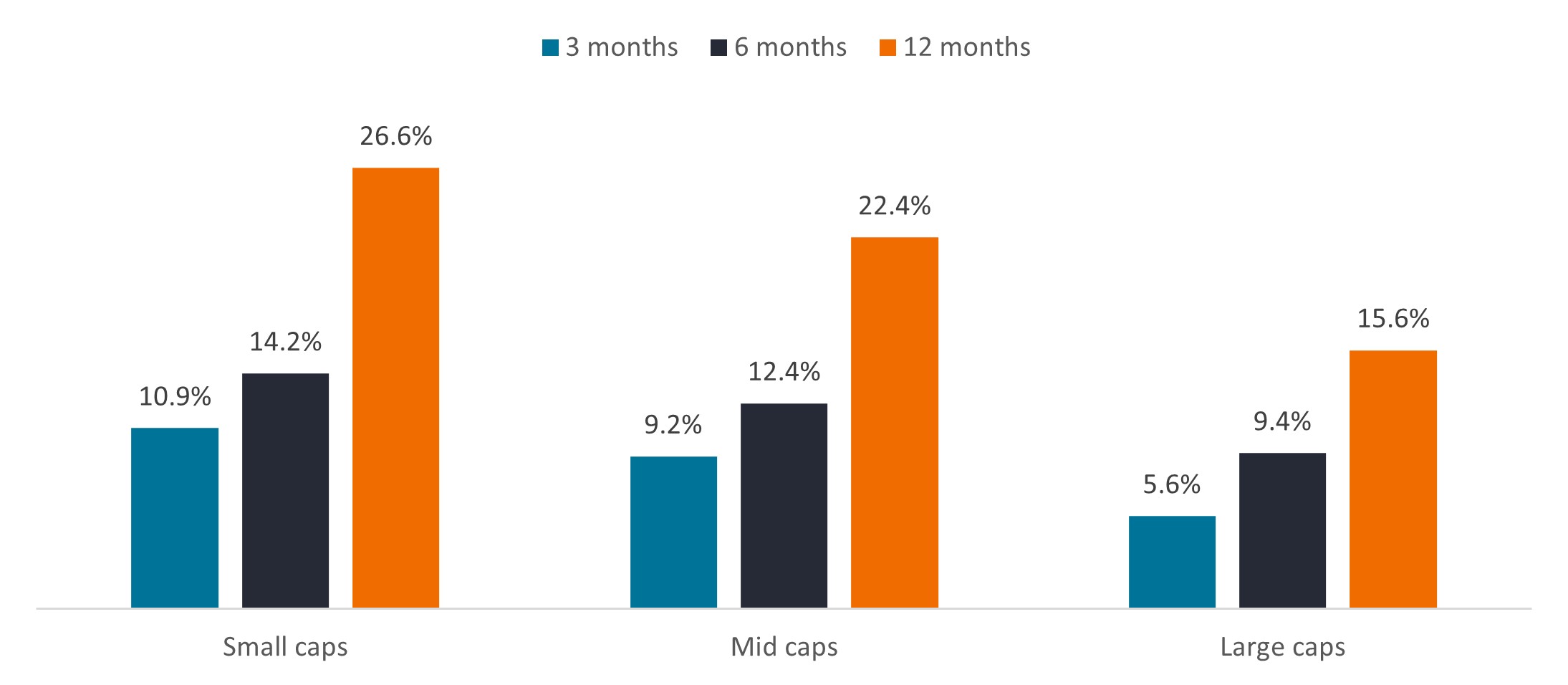

小型股是其中一個值得關注的領域。縱觀歷史,當利率下調時,小型及中型企業往往表現較佳,因為這些公司通常舉債經營,而利息支出降低令其受惠,從而提升其盈利。借貸成本下降,亦可刺激併購活動,或有助減低市場對公司流動性的憂慮。

圖3:聯儲局首次減息後3個月、6個月及12個月的平均回報

資料來源:聯儲局、Haver Analytics、芝加哥大學布斯商學院證券價格研究中心、Jefferies、駿利亨德森投資。數據基於聯邦基金利率(1954年至1963年)、聯邦貼現率(1963年至1994年),聯邦基金利率(1994年以後)。過往表現不能預測未來回報。

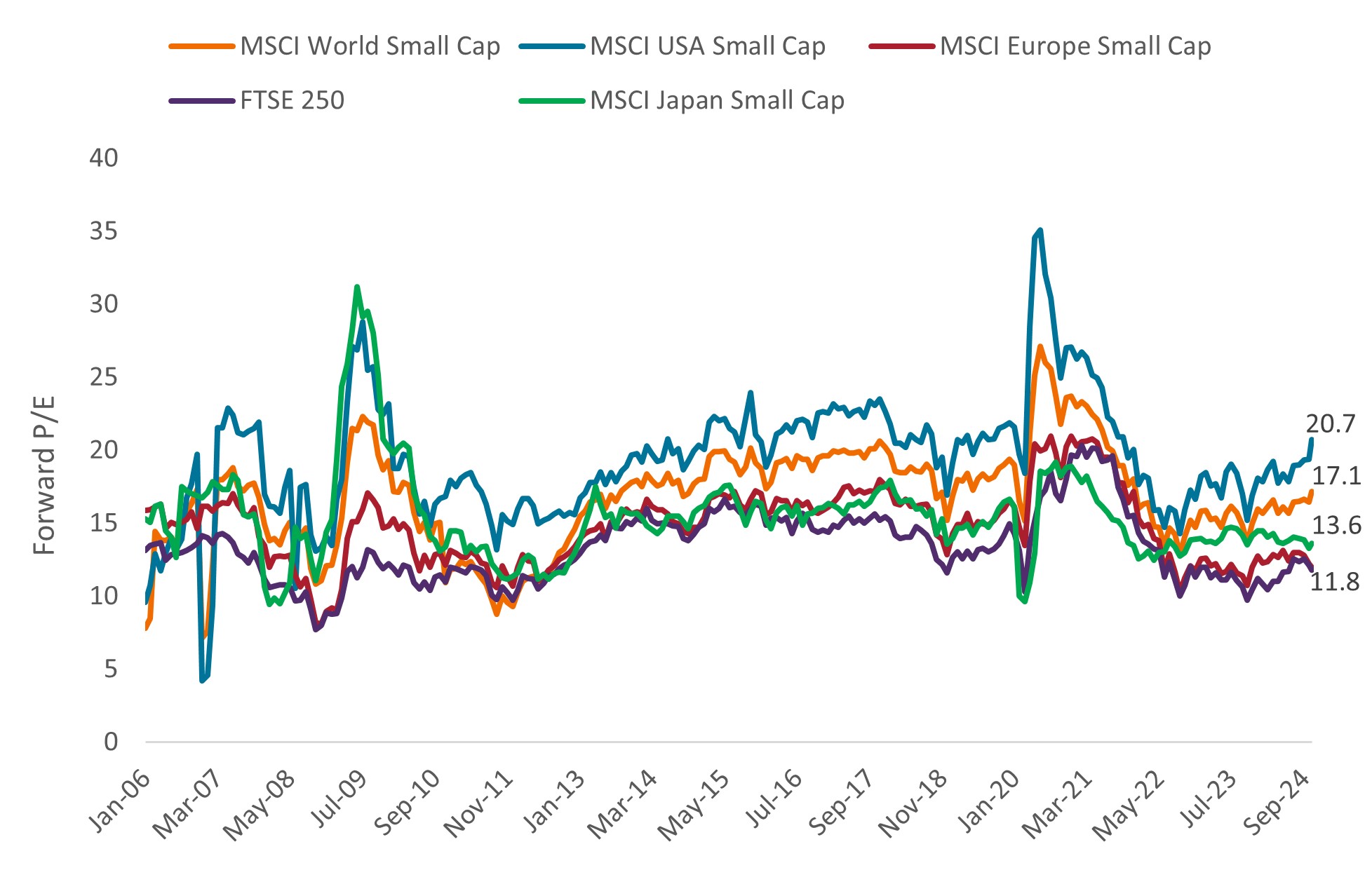

大型股的相對領先表現可能已經接近尾聲。根據歷史數據,大型股及小型股的表現領先週期通常每6至14年交替一次。3目前大型股佔主導地位的時間已接近這一區間的上限。另一方面,小型股在工業及物料領域的權重較高,可望受惠於供應鏈在岸化。此外,放眼全球,小型股目前估值相對具吸引力(圖4)。

圖4:全球各地小型股估值接近或低於其長期平均水平

資料來源:Datastream、MSCI地區小型股指數、駿利亨德森投資。數據由2006年1月30日至2024年11月14日。預測市盈率基於未來12個月估計盈利。恕不保證過往趨勢將會延續,或者預測將會實現。

估值支持非美國股票

展望2025年,非美國股票估值偏低,可能會成為其優勢。相比美國,許多其他地區市場的估值存在大幅折讓。部分地區增長放緩,或可解釋這種估值差距。美國總統大選為環球市場增添變數,特別是鑒於美國可能加徵懲罰性關稅及美元可能升值。

不過,值得留意的是,過去十年,在MSCI所有國家世界指數表現最佳的前100隻股票中,每年平均有82隻來自美國以外地區。4 再者,特朗普執政期間的實際情況可能比媒體報道預測的情況更加複雜。

其他因素亦會影響市況。例如,歐洲方面,面對經濟放緩,歐洲央行的減息幅度似乎會較美國更為進取,繼而可能有利風險資產。日本方面,旨在提升股東價值的改革,加上長時間的通縮時期結束,有望繼續利好當地股市,其中不少股票的估值仍然低於其賬面價值。至於印度,莫迪連任可能意味著未來五年將會延續支持製造中心發展及基建改善的政策。而在中國,政府最近推行的經濟刺激措施可望為低迷的股市帶來轉機,並有助提振經濟增長。

創新及生產力可望推動盈利

盈利是投資者需要關注的另一個指標。在經濟環境整體向好的背景下,環球企業盈利料將於2025年上升(圖5)。然而,我們認為,新的人工智能應用程式推動的生產力提升以及創新,可望成為企業表現是否符合或超出預期的關鍵決定因素。

圖5:2025年估計盈利增長及股東收益率

資料來源:彭博、FactSet、LSEG Datastream。收益率數據截至2024年9月30日。每股盈利數據截至2024年10月28日。預測市盈率基於12個月估計盈利。2025年的每股盈利增長為預測數字。

在美國,過去五個季度的勞工生產力平均按年增長2.5%,遠高於1.6%的10年平均值。(勞工生產力提升能夠在無需增聘員工或添置物料的情況下提高產出,從而增加利潤。)與此同時,標普500指數成份股公司的員工人均收入自2021年起穩步上升,此前15年一直維持平穩。5能夠利用這些趨勢的企業可望繼續提高效率,並在市場上處於領先地位。

與此同時,科技創新亦為我們開拓新的終端市場,包括在健康護理等非科技行業。在健康護理領域,科學認知及研究工具的巨大進步帶動創新產品面世,例如用於治療肥胖症的GLP-1藥物。這類藥物已經能達到以往只能通過手術實現的減重效果,目前的年化銷售額已超過500億美元,並且每年以50%的速度增長。6

這僅為眾多創新例子之一,我們認為這些創新可望推動來年回報,為股票投資者創造更具活力的市場環境。

1 彭博,2024年7月10日至2024年11月18日。

2 彭博,截至2024年11月18日。估值反映基於未來12個月盈利估計的市盈率。

3 Furey Research Partners、FactSet、晨星,截至2023年12月31日。

4 晨星,截至2023年12月31日。

5 彭博,截至2024年9月30日。

6 企業報告、駿利亨德森投資,截至2024年9月30日。

Basis point (bp) equals 1/100 of a percentage point. 1 bp = 0.01%, 100 bps = 1%.

股息率是反映公司每年派息金額相對其股價的財務比率。

每股盈利 (EPS)是衡量公司盈利能力的最終指標,定義為淨收入(稅後溢利)除以已發行股份數目。

回購收益率反映公司以股份回購形式退還普通股股東的市值百分比。

七巨頭:蘋果公司、微軟、Google母公司Alphabet、亞馬遜、輝達、Meta及Tesla,因其龐大市值對按市值加權的納斯達克指數及標普500指數產生重大影響而被稱為「七巨頭」。

MSCI所有國家世界指數SM反映環球已發展及新興市場的股市表現。

MSCI中國指數涵蓋在中國A股、H股、B股、紅籌股、P股及海外上市(如美國預託證券)的大型及中型股票。

MSCI歐洲指數SM反映歐洲已發展市場的股市表現。

MSCI日本指數旨在衡量日本市場大型及中型股票的表現。

溢價/折讓顯示證券目前的交易價格是高於(溢價)還是低於(折讓)其資產淨值。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

股東收益率為股票的股息率與過去12個月淨股份回購百分比的總和。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

標普中型股400指數衡量美國股市中型股的表現。

標普小型股600指數衡量精選美國小型市值股票的表現。

標普500同等權重指數是對其所有成份股投資相等金額,而非偏重較大型公司的股票指數。

波幅 / 波動性是指投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,表明其波動性高。倘若價格變動更為緩慢且幅度更小,表明其波動性較低。波動性較高意味著投資風險較高。

重要資料

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

外國證券須承受額外風險,包括貨幣波動、政治和經濟不明朗因素、波幅較大、流動性較低以及財務和資訊報告標準的差異,上述風險在新興市場較為嚴重。

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

工業行業可能會因整體經濟趨勢、消費者情緒變化、商品價格、政府監管、進口管制及全球競爭而受到重大影響,並可能須承擔環境破壞和安全的責任。

與較大型市值的證券比較,較小型市值的證券可能較不穩定,亦較容易受到不利形勢影響,而且可能較為波動,流通性亦較低。

科技 產業或會受到現有科技過時、產品週期短、價格和利潤下跌、市場新對手帶來競爭以及整體經濟環境的重大影響。集中投資單一產業的波幅或會高於集中程度較低的投資和市場整體的表現。