放远目光:经济周期后段的多元资产投资

环球多元资产主管Adam Hetts认为,投资者在2025年调整投资组合配置时,应平衡经济周期延长带来的机遇及政策不确定性和估值高昂所产生的风险。

8 分钟阅读

焦点分析

- 只要投资者谨慎留意估值水平,并识别哪些市场板块可望受惠于支持性政策,经济周期后段仍存在逐步增加风险承担的机会。

- 即使联储局的减息幅度不及预期,环球经济仍有望从货币政策放宽及中国出台更多的刺激措施中受惠。

- 我们认为,投资者可以透过纳入对经济表现更加敏感及杠杆率较高的股票扩大股票投资范围,以及选择具可观收益且对利率波动敏感度较低的高收益债券的方式,来增加风险承担。

过去一年,多个主要民主国家举行重要选举,利率处于高于过往15年大多数时间的常态,而环球经济仍在消化其影响。这些发展对2025年的影响将会持续发酵。

与此同时,经济周期依然展现抗逆力,继续左右大市走势。虽然在联储局抗击通胀的过程中,美国经济表现强劲,超出市场预期,但目前经济增长必须在两者之间取得平衡:即围绕减息的乐观情绪与预期减息未能全面作实情况下产生的下行风险。即将上任的美国政府的政策转变将对美国国内和环球经济增长产生何种程度的影响,仍有待确定。中国出台更为进取的经济刺激措施,亦可望为环球经济带来支持。

投资者固然乐见这些发展,但由于环球经济已到周期末段,增加风险承担时必须审慎行事。美国大选后风险较高的资产估值飙升,令容错空间收窄。随着全球货币政策出现分化,经济增长扩大对各行业的影响程度不一,投资者应寻求平衡证券受惠于周期延长的能力与其估值。

宏观环境:全球经济周期不同步

随着联储局开始减息,美国经济有望继续跑赢其他已发展国家。然而,这并非新周期到来时通常出现的「全面追逐风险」环境。事实证明,就业市场保持稳健,但即使撇除近期市况波动的短期影响,整体仍呈下行趋势。消费者逾期还款率上升,亦令人担忧。

欧洲消费有回稳迹象,但我们对欧洲股票维持中性立场。欧洲区内央行比联储局更早减息,但此乃迫于形势所需。另一方面,随着中央政府开始着手处理结构性问题,中国市场可望摆脱长期困局。再者,中国的股票估值并未反映正在好转的盈利环境。

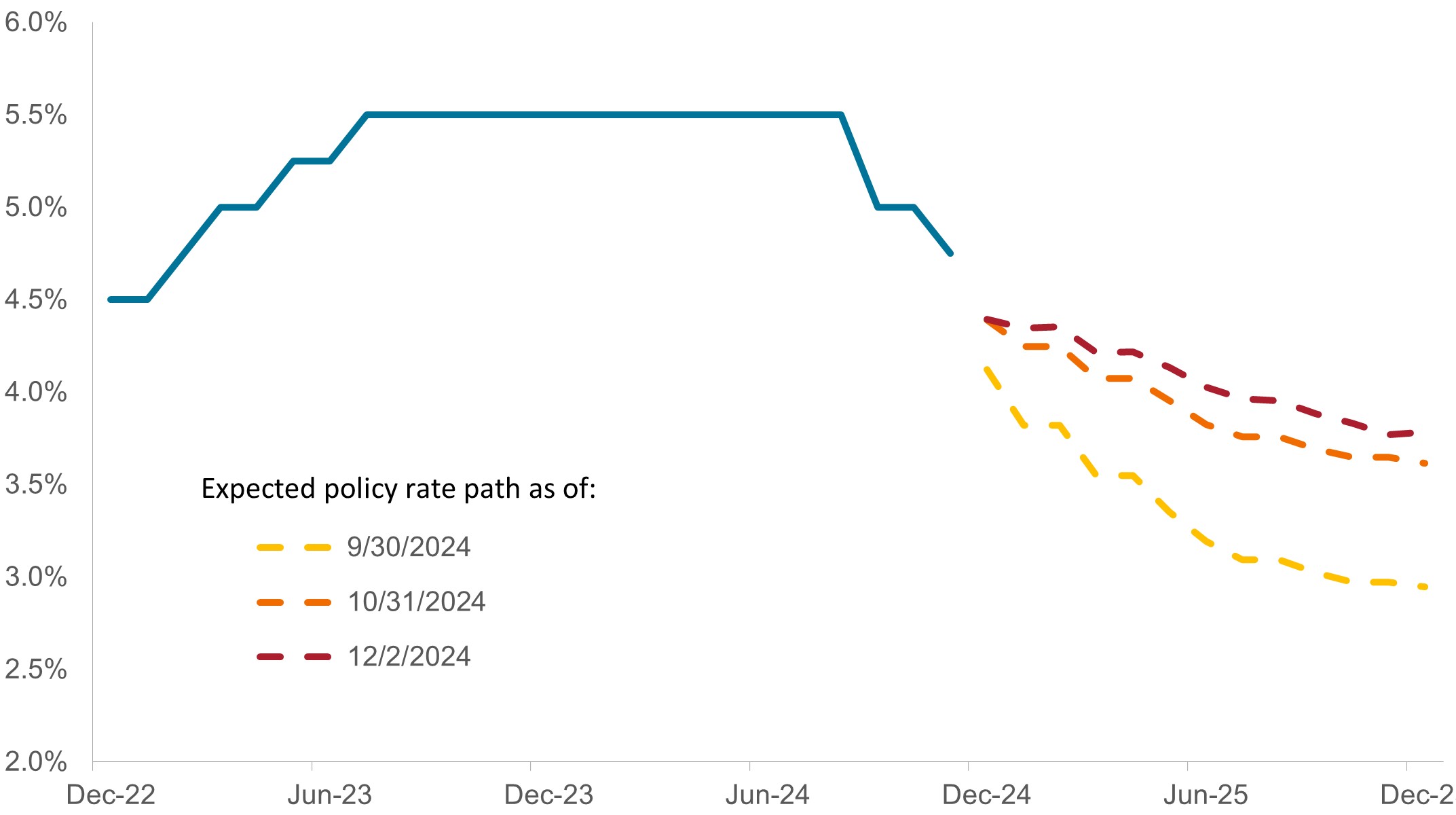

市场对联储局隔夜政策利率的预期不断变化

虽然市场上调对联邦基金利率的前瞻性预期,可能反映对经济周期延长有信心,但这亦意味借贷成本或难以回落至先前预期的水平。

资料来源:彭博、骏利亨德森投资,截至2024年11月15日。

如美国经济政策出现任何转变,无疑会影响企业界和金融市场。新一届政府放宽监管、降低企业税务及其他促进增长的措施将有利风险较高的资产,但加征关税、其他政策措施或人事安排可能会对经济增长构成风险。

金融和能源被认为是可望从监管放宽中受惠的两大板块。随着科技巨企的规模和范围,以及社交媒体平台所获得的保护受到市场质疑,科技板块的展望则较为复杂。多个板块可望受惠于更有利的并购环境。

货品和资金的有效流动受阻往往会推高通胀,而美国财政状况恶化亦可能刺激通胀,并对长期利率构成上行压力。若经济扩张速度能超越资金成本,刺激经济增长的措施将见成效,惟若贸易和财政政策推高利率,措施见效的难度势将提高。

股票:平衡利好因素与估值

尽管经济周期延长有望利好风险较高的资产,但我们认为,就股票而言,相比通过减持核心固定收益投资增加整体股票持仓的作法,在股票资产类别内部进行适度轮换更为可取。减息有望利好负债比例往往较高的小型股公司。由于中型股较少倚赖借贷成本,即使利率不降亦可受惠于经济扩张的利好因素。2018年的税收改革推行时间延长,料将支持整个企业部门的盈利。

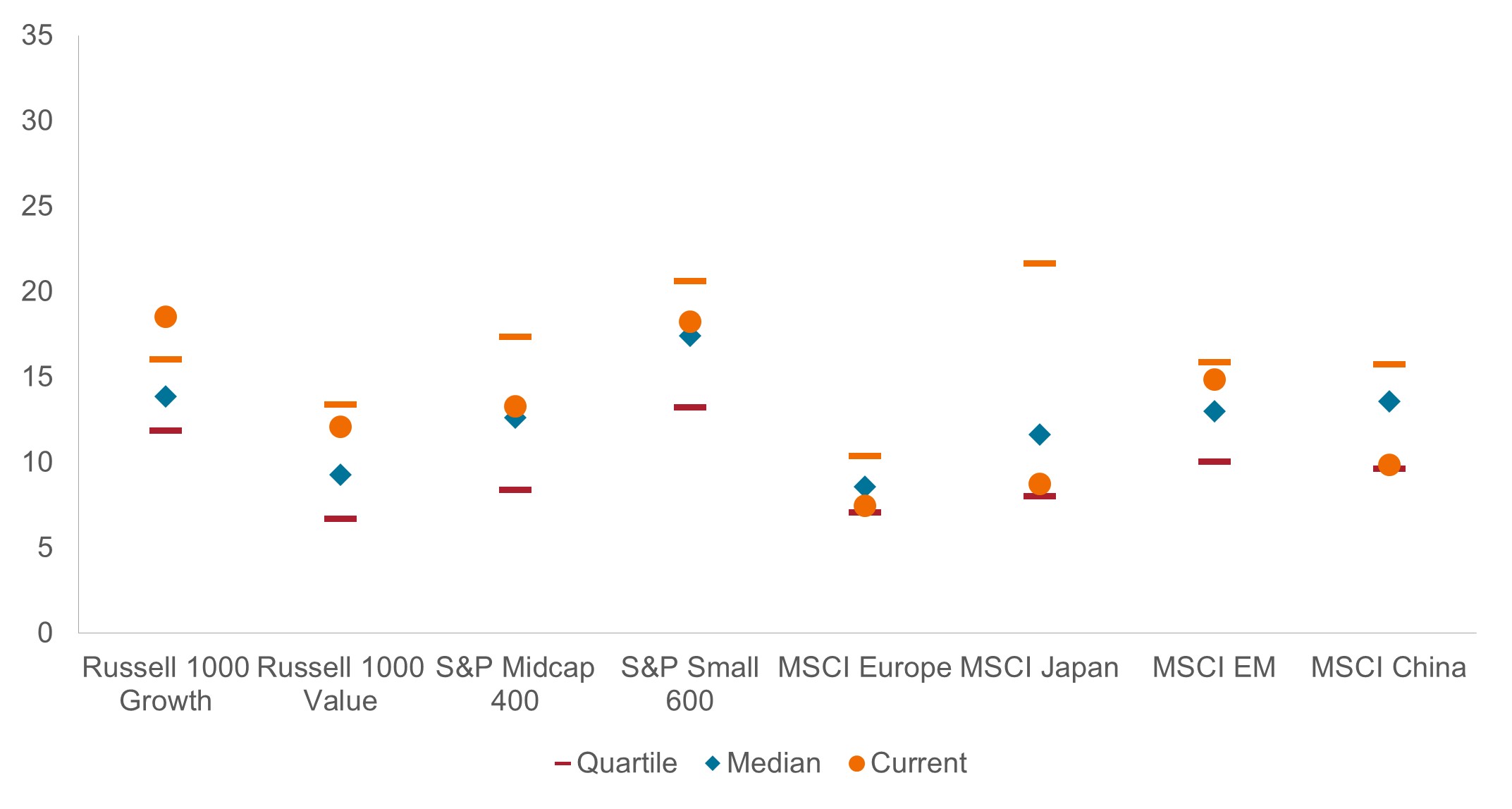

目前估值偏高,大部分股票领域的市盈率处于长期平均水平的最高四分位数。尽管经济增长可能扩阔,但价值股是为数不多的盈利仍具有巨大增长潜力并与估值相匹配的类别。虽然更多股票参与升市是可喜的发展,但投资者不应忽视七巨头的表现持续超出预期,并证实其持续高估值具合理性的能力。

全球未来12个月盈利增长预测

正如大多数市场的市盈率一样,美股的盈利估计高于长期平均水平,但美国以外地区的股票预期更为温和,表明其盈利有潜力增长至与估值相匹配的水平。

资料来源:彭博、骏利亨德森投资,截至2024年11月15日。

若去全球化的步伐加快,欧洲股票已经脆弱的局势可能会进一步恶化。不过,欧洲地区消费出现复苏迹象,而中国的刺激措施可望为欧洲的资本货品及奢侈品出口商带来支持。日本方面,日圆升值为消费带来利好,但可能会被其庞大出口业所面临的利淡因素所抵销。

固定收益:应对高利率及信贷紧缩的环境

对于债券投资者而言,抗通胀代价高昂。然而,随着抗通胀行动已大致告一段落,全球债券孳息率处于较高水平的新局面,令该资产类别处于有利地位:可望带来稳定收入,分散较高风险资产的投资风险,且在若干司法管辖区具资本增值的潜力。

美国方面,国库券孳息曲线在11月大选后重返较高水平,并呈现加剧的上升趋势。若市场对减息次数大幅减少的预测属实,短期债券将失去可观的利好因素。在短短数周内,本轮周期的预期终端利率已大幅上调至3.5%至4.0%的区间。尽管长期债券已经出现抛售,但如果经济增长进一步意外上行,或贸易政策及强劲的工资推高通胀,长期债券孳息率可能面临额外的压力。

企业信用债的估值偏高,其孳息率与无风险基准利率之间的息差达到1997年以来的最窄水平。在此类别中,优质高收益债券发行人可能较适合投资者逐步增持,因为这类债券提供更高的利差、较大的孳息率缓冲空间,并有望受惠于借贷成本下降。企业违约率呈下行趋势,表明限制性金融环境中最为紧绌的时期已经过去。按照目前的息差水平,鉴于国库券市场仍然波动,投资级别信用债对利率的敏感度不容忽视。相比之下,证券化信用债的估值似乎更为合理,并可望受惠于基础资产的价值上升。

美国及欧洲企业债券息差

联储局减息和企业部门具抗逆力,导致债券估值高企,但在此类别中,高收益债券有望提供额外利差,且对持续波动不定的利率市场波动的敏感度较低。

资料来源:彭博、骏利亨德森投资,截至2024年11月15日。

在美国以外地区,经济形势和货币政策出现分化,为投资者缔造机遇。以欧洲为例,当局可能别无选择,只能维持其宽松货币政策。然而,美国利率上升和美元随之升值,将对依赖美元融资的新兴市场发行人构成挑战。

利差是持有具较高孳息率的证券相对另一只证券所赚取的额外收益。

Spread/Credit Spread is the difference in yield between securities with similar maturity but different credit quality. 息差扩大一般反映企业借款人的信誉恶化,而息差收窄则反映情况有所改善。

Diversification neither assures a profit nor eliminates the risk of experiencing investment losses.

超额回报指投资表现领先或落后指数的程度。

货币政策:央行旨在影响经济体系通胀和增长水平的政策,当中包括控制利率和货币供应。

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

Volatility measures risk using the dispersion of returns for a given investment.

A yield curve plots the yields (interest rate) of bonds with equal credit quality but differing maturity dates. Typically bonds with longer maturities have higher yields.

重要资讯

Energy industries can be significantly affected by fluctuations in energy prices and supply and demand of fuels, conservation, the success of exploration projects, and tax and other government regulations.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

Financials industries can be significantly affected by extensive government regulation, subject to relatively rapid change due to increasingly blurred distinctions between service segments, and significantly affected by availability and cost of capital funds, changes in interest rates, the rate of corporate and consumer debt defaults, and price competition.

Fixed income securities are subject to interest rate, inflation, credit and default risk. The bond market is volatile. As interest rates rise, bond prices usually fall, and vice versa. The return of principal is not guaranteed, and prices may decline if an issuer fails to make timely payments or its credit strength weakens.

外国证券还面临额外的风险,包括货币波动、政治和经济不确定性、波动性加剧、流动性降低以及不同的财务和信息报告标准,所有这些风险在新兴市场都被放大。

高收益债券或「垃圾」债券涉及较大的违约风险及价格波幅,可能出现突然及急剧的价格摆动。

8 分钟阅读

焦点分析

- 只要投资者谨慎留意估值水平,并识别哪些市场板块可望受惠于支持性政策,经济周期后段仍存在逐步增加风险承担的机会。

- 即使联储局的减息幅度不及预期,环球经济仍有望从货币政策放宽及中国出台更多的刺激措施中受惠。

- 我们认为,投资者可以透过纳入对经济表现更加敏感及杠杆率较高的股票扩大股票投资范围,以及选择具可观收益且对利率波动敏感度较低的高收益债券的方式,来增加风险承担。