科技股:AI赋予科技巨企超凡能力

投资组合经理Alison Porter撰文探讨团队对2025年科技行业的正面看法。随着AI带来的利好因素开始成熟,投资者需要留意,颠覆性科技浪潮往往旷日持久,且伴随较大波动性。

7 分钟阅读

焦点分析

- 考虑到AI具有颠覆多个行业的潜力及其所需的投资规模,对投资者而言,认识到AI等运算浪潮通常旷日持久,是至关重要。与先前科技浪潮的情况相同,我们预计市场将会出现波动。

- 随着AI浪潮于2025年迈向成熟阶段,其赋予科技巨企超凡能力,能从整体经济中夺取更大的市场份额,这从FAANG公司的发展可见一斑。因此,在快速发展的科技行业,主动型管理及选股的作用日益重要,尤其是在狭隘的主题投资方针显示出局限性之际。

- 我们认为,关注推动颠覆的企业的基本实力及潜力,而非被颠覆的企业,是确保在科技行业的投资能获得回报的关键所在。

AI浪潮将会持续多久?

在连续两年取得双位数回报后1,仍有投资者发问,对生成式人工智能(GenAI)的投资是否已经结束;及我们是否处于AI炒作周期的顶峰。虽然我们不再处于GenAI(「第四波」科技浪潮)的早期阶段,但我们认为,投资者仍然低估所需投资的时间和规模,以及其将带来的长期颠覆效应和裨益。

运算浪潮旷日持久

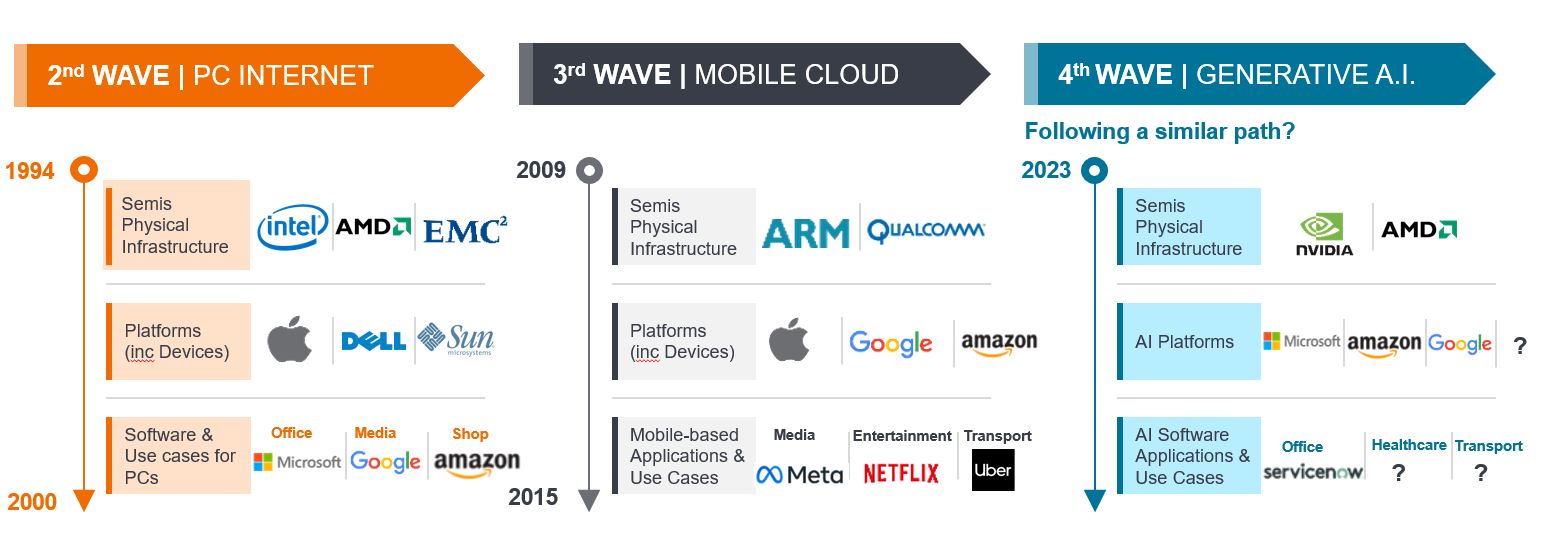

首先,明确运算浪潮与主题(例如网络保安、电动汽车或洁净能源技术)之间的区别至关重要。运算浪潮需要对完整堆叠科技(full stack of technology)进行广泛投资,从矽晶体基本模组到用户界面,乃至应用程式皆有涉猎。在个人电脑互联网时代,模拟系统需要初步转型至数码系统,从而推动运算价格降低,使网络存取更加大众化和千家万户实现互联。2007年iPhone手机面世,对互联网基础设施赖以建立的流动云端浪潮起到催化作用。值得注意的是,经营大型流动应用程式的召车平台公司Uber直到2019年才进行首次公开招股。

与先前相似之处是,在最令人振奋及实用的新应用程式完全开发及采用之前,必须先搭建基础架构及达到一定的规模。AI数据中心的资本支出投资的速度可谓史无前例,而辉达(NVIDIA)等公司对加速运算的需求亦以前所未有的速度增长。然而,本轮GenAI浪潮尚未出现界面变化或新的边缘装置要求。根据我们的经验,这与先前科技浪潮的模式一致,其涵盖资源及生产力优化;支付及金融系统的转变;自动化能力重塑运输行业;医疗诊断、手术及药物研发;人形机械人,以及更为人们所熟悉的个人电脑及流动装置的升级。我们深知,随着AI copilot及自主智能体(autonomous agents)在整个经济中广泛应用,未来的前景不可估量。投资者需要保持耐性,方能从这一涉及各行各业的变革浪潮中受惠。

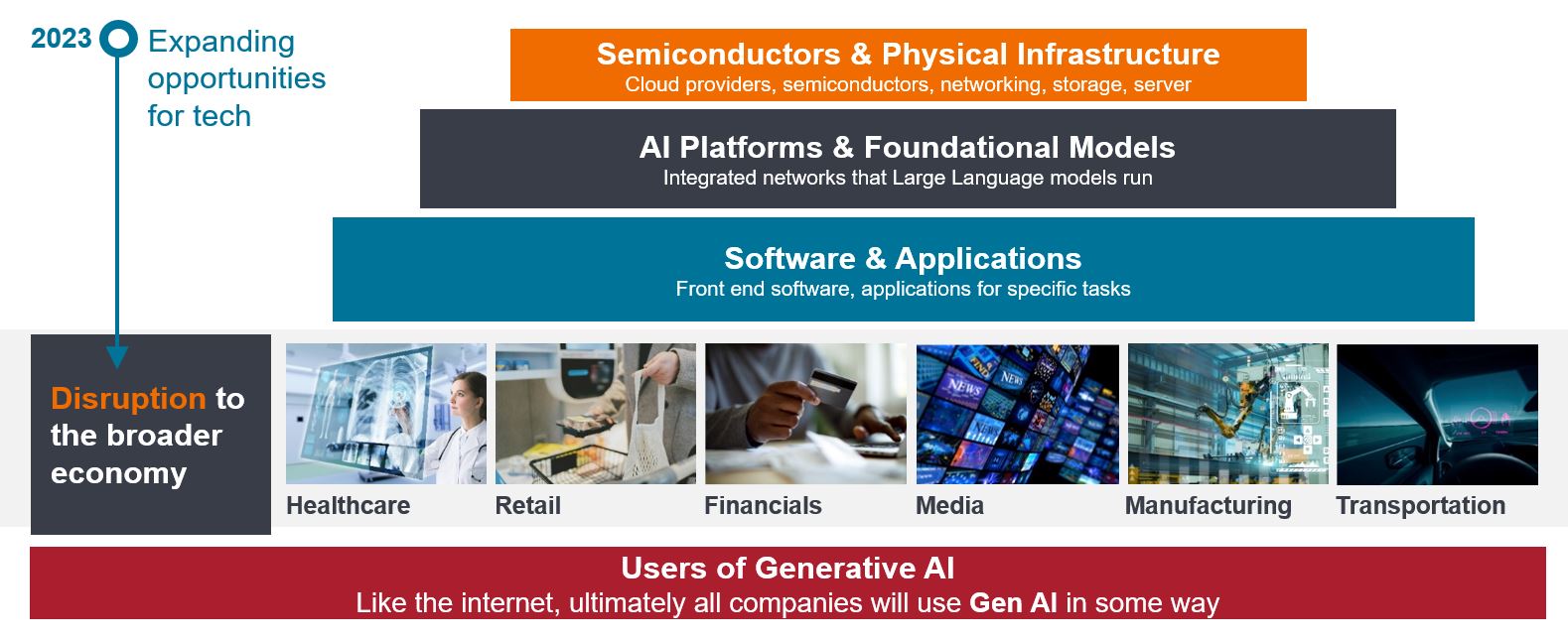

图1:为什么AI是一种浪潮,

而非主题需要对所有技术层进行投资,从而带来广泛的颠覆效应及创新成果

波动性预计将会出现,但无需对此感到担忧

投资者不应期望GenAI的发展及采用呈现线性趋势,这从先前的科技浪潮中可见一斑。基础设施的发展及矽(微晶片)(例如辉达最新推出的Blackwell晶片)的供应存在樽颈。事实上,过往科技浪潮的持续时间通常达六年以上,并带来丰厚回报,但均伴随较大波动性及频繁的回调 2。

随着新一届政府重新审视税收、关税及法规,美国政治制度的不断变化将带来额外的波动性。科技及人工智能是许多国家优先发展的事项,也是各国正在实施的去全球化及再工业化策略的核心。虽然我们预计波动性将随之增加,但科技及人工智能亦将利好基础设施及自动驾驶等领域的需求,随着新联邦法律的颁布,该等领域可望实现加速发展。

相比狭隘的主题投资,主动选股能创造更多回报

随着AI浪潮于2025年迈向成熟阶段,我们认为主动型管理比以往任何时候都来得更加重要。资金成本有可能会进一步波动,但利率不太可能回归至零。因此,我们认为,严守估值纪律将再次成为决定回报的重要元素。一般而言,科技转捩时期以市场领导地位发生转变而著称。因此,投资时倚赖对上一波浪潮中的赢家持有较大权重的指数的做法,可能确实困难重重。

回顾过去十年,十大科技公司中有七家公司跑赢MSCI所有国家世界指数,而只有四家公司跑赢科技指数。科技仍然是「赢家可获得最多」市场;转投市值较小公司的做法并不能保证获得较高的增长。拥有庞大用户群组及大型平台的公司能够更快扩展新产品,并拥有大量资源为其保驾护航。对公司规模的偏好并非科技行业的可靠选股策略,狭隘的主题偏好同样不可信赖。

人工智能浪潮推动多个长期投资主题,例如下一代基建(包括网络保安)、金融科技、电气化(包括电力、电动汽车及洁净能源科技)及互联网3.0,有助指导投资理念的形成。聚焦竞争优势、负责任管理、可扩展的盈利能力及以合理价格推动新产品创新是不可或缺,而不论涉及企业的市值或所在地区。我们相信,通过将自下而上识别科技领导者及形成主题投资理念与被低估的盈利能力相结合,我们能够驾驭多变及富创新精神的科技行业的持续估值挑战。

图2:2025年及以后的AI机会

资料来源:骏利亨德森投资,截至2024年9月30日。提述个别证券并不构成购买、出售或持有任何证券、投资策略或市场板块的建议,亦不应假设个别证券有利可图。骏利亨德森投资、其联属顾问或雇员可能持有前述证券。使用第三方名称,标记或商标仅用于说明用途,并不暗示任何第三方与骏利亨德森投资之间的任何关联,亦不构成任何第三方的认可或推荐。除非另有说明,否则商标是相关拥有者的专有财产。 过往表现不能预测未来回报。恕不保证过往趋势将会延续,或者预测将会实现。

GenAI 赋予科技巨企超凡能力

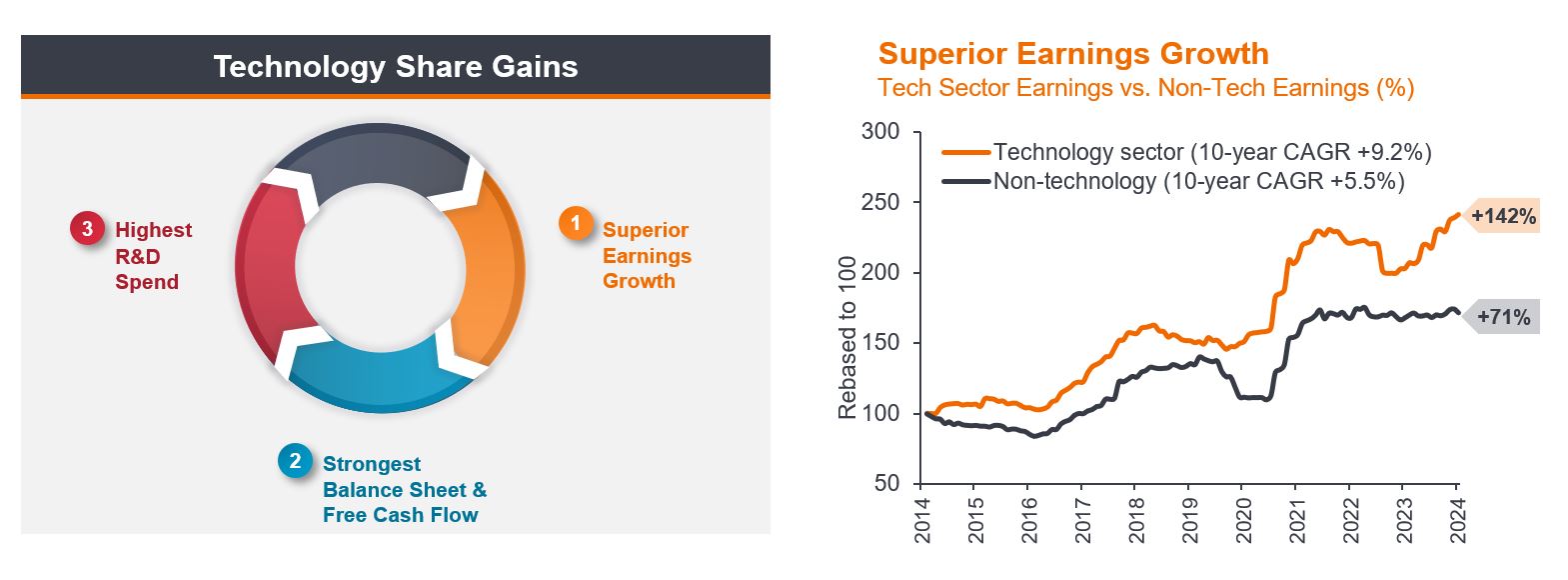

GenAI 的基础设施及应用程式的建设,预计需要数年时间才能完成。需要注意的是,就每一波科技浪潮而言,不仅需要更多投资以发挥其潜力,而且会随之在整个经济的更多行业带来更大的颠覆效应。随着GenAI浪潮的成熟,其他多个行业的颠覆将会加快,与以往并无二致。科技行业继续利用其资产负债表实力的优势,对未来的研发投入巨额资金,这有助为投资者带来具吸引力回报的机遇。

图3:AI赋能科技股加速上涨

资料来源:骏利亨德森投资、Bernstein,截至2024年10月31日。于2014年10月31日重设基数为100。科技产业盈利图表对科技产业(定义为MSCI所有国家世界资讯科技+通讯服务(电讯除外)指数)与非科技产业(定义为MSCI所有国家世界指数(不包括资讯科技+通讯服务,电讯除外))的盈利进行比较。按照录得的过去盈利数字。于2018年12月之前,自订的MSCI所有国家世界资讯科技与通讯服务指数包括原本属于科技产业的公司及目前属于通讯服务类别的公司。过往表现不能预测未来回报。

科技股的前景继续令我们感到振奋。我们仍然专注于通过驾驭炒作周期物色科技行业的领导者,并相信关注股票基本因素的做法有助带来持续回报。随着 GenAI 的发展成熟,其本质上赋予科技巨企超凡能力,能从整体经济中夺取更大的市场份额,这从FAANG公司的发展可见一斑,我们相信,继续关注推动颠覆的企业而非被颠覆的企业,投资者将会从中受惠。

过往表现不能预测未来回报。

1 资料来源:骏利亨德森投资,彭博。科技板块=标普500资讯科技指数,2023年及2024年年初至11月25日的总回报(以美元计)。

2 资料来源:骏利亨德森投资、彭博,截至2023年12月31日。科技板块=标普500资讯科技指数,总回报(以美元计)。个人电脑浪潮(1994年至2000年);流动互联网浪潮(2009年至2015年)。

AI copilot: an intelligent virtual assistant that leverages large language models (LLMs) to facilitate natural, human-like conversational interactions, supporting users in a wide variety of tasks.

资产负债表实力:指一间公司的财务状况稳健。资产负债表摘录一间公司在特定时间点的资产、负债和股东权益的财务报表。

自下而上的投资:专注于分析个别证券,当中考虑影响企业估值的因素,例如盈利、管理团队质素、利润率,以及宏观经济因素,以识别某个行业或地区的最佳投资机会。

Edge device: computing devices near the network’s edge, usually near data sources or consumers, which are key in real-time applications and Internet of Things (IoT) deployments.

FAANG公司:2013年为Facebook、亚马逊、苹果公司、Netflix及Google五家公司创造的缩略词,因为这些龙头科技股的表现对整体环球股市产生重大影响。

市值:市值指一间公司已发行股份的总市值,通常用于确定一间公司的规模。

炒作周期:代表一项科技从构思到广泛采用的不同发展阶段。一般而言,市场高估新科技或创新技术的短期潜力,同时低估其长期潜力,从而可导致开发这些技术的相关企业的股价大幅上下波动。

波幅/波动性:投资组合、证券或指数价格升跌的速度和幅度。倘若价格大幅上下摆动,表明其波动性高。倘若价格变动更为缓慢且幅度更小,表明其波动性较低。波动性被用作衡量一项投资的风险程度指标。

7 分钟阅读

焦点分析

- 考虑到AI具有颠覆多个行业的潜力及其所需的投资规模,对投资者而言,认识到AI等运算浪潮通常旷日持久,是至关重要。与先前科技浪潮的情况相同,我们预计市场将会出现波动。

- 随着AI浪潮于2025年迈向成熟阶段,其赋予科技巨企超凡能力,能从整体经济中夺取更大的市场份额,这从FAANG公司的发展可见一斑。因此,在快速发展的科技行业,主动型管理及选股的作用日益重要,尤其是在狭隘的主题投资方针显示出局限性之际。

- 我们认为,关注推动颠覆的企业的基本实力及潜力,而非被颠覆的企业,是确保在科技行业的投资能获得回报的关键所在。

")