机制转变:新环境带来新挑战

行政总裁Ali Dibadj及全球解决方案主管Matt Peron解释为何资金成本上升及创新浪潮很可能会为审慎选股的投资者创造机会,有助区分已对新机制作好充足准备以及尚未意识到这股巨大变化的公司。

7 分钟阅读

焦点分析

- 企业可以轻而易举地获得融资的低息资金时代落幕,令管理团队需要更努力地吸引投资者资金。

- 具有前瞻性眼光的公司正利用创新来设计新产品,在某些情况下,甚至是创造全新的行业,而未能跟上变革步伐的公司则面临被淘汰的风险。

- 我们认为,随着资金成本上升及创新重塑投资格局,寻求区分赢家及输家的主动型证券选择方法十分适用于创造超额回报。

在投资市场中,机制转变一词通常与通胀及利率回归至环球金融危机前的水平有关。然而,我们认为该词同样适用于投资者应当如何作出部署。资金成本上升改变了企业及投资者等各方寻求回报的方式。值得注意的是,审慎选股及主动型投资方法变得尤为重要。

在超低利率时代,资金配置过程发生扭曲。正如我们在2024年展望《应对变化:长期投资持仓的三大推动因素》(Navigating change: Three drivers for long-term investment positioning)中所讨论,一间组织的商业模式的好坏几乎无关重要,即使是最不可能成功的企业都能随时获得低成本资金。高贷款利率重临,极大地改变了企业面临的形势,如今资金获取变得更加困难,投资者变得审慎地选择如何配置资金。

虽然我们预计利率将从当前高位回落,但目前看来新常态下的利率肯定会高于疫情前异常低的水平。这将迫使企业更加努力地争取投资者资金,而随着资金门槛提高,部分企业将会脱颖而出。相反,不少企业确实会被淘汰出局。因此,投资者必须采取更加严谨的证券选择方法,这使得拥有深入的行业知识变得更加重要。

企业融资门槛的提高有利于主动型管理

低利率时期恰逢旨在追踪市场的被动型投资策略有所增长。在实现若干投资目标方面,紧贴基准的基金不失为好选择。然而,在资金成本上升的环境中,我们认为主动型的证券选择方法更适合于区分投资对象的优劣及产生巨额回报。

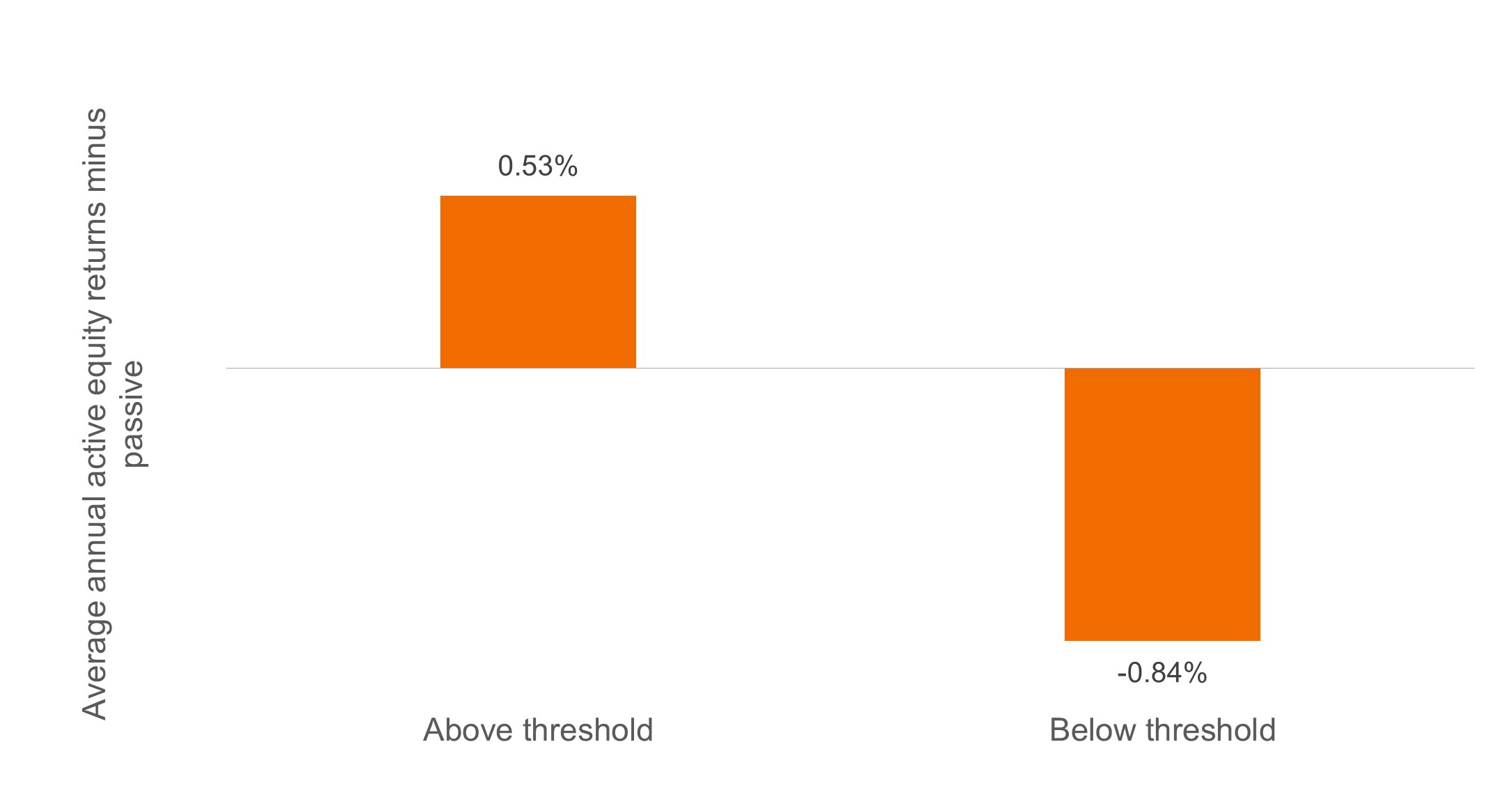

通过观察美国股市在不同利率环境下的主动与被动回报,我们可以证实这一观点。根据1990年以来的数据,当10年期美国国库券的孳息率为3.50%或以下时,被动型基金的平均表现优于主动型基金。然而,当孳息率高于3.50%时(我们预计于可见未来将会如此),美国主动型股票基金的平均表现向来处于领先地位。当然,这是基于主动型及被动型基金的平均表现,而具有成熟研究能力及良好往绩记录的主动型基金经理设定的目标将会高于平均。

当10年期国库券孳息率高于3.50%时,美国股市中主动型基金跑赢被动型基金

资料来源:彭博、晨星、骏利亨德森投资,截至2024年4月。自1989年12月31日以来的数据,非市值加权平均数。

资料来源:彭博、晨星、骏利亨德森投资,截至2024年4月。自1989年12月31日以来的数据,非市值加权平均数。

创新鸿沟扩大

我们之所以认为进行深入研究的投资者将在未来几年得到回报,不仅仅是因为资金成本上升。经济发生广泛转变,长期赢家与最有可能被淘汰风险的公司之间或会出现更大的鸿沟。多年来,这个分歧在科技行业一直有所体现,创新新贵企业创造出全新的行业,或者是取代后知后觉的现有企业。

这种创造性的破坏已经蔓延至其他行业,而人工智能及其他新技术的快速进步很可能会扩大此鸿沟。这现象在健康护理领域尤为明显,制药及生物科技公司正在以更快的速度研制新类型的创新疗法。

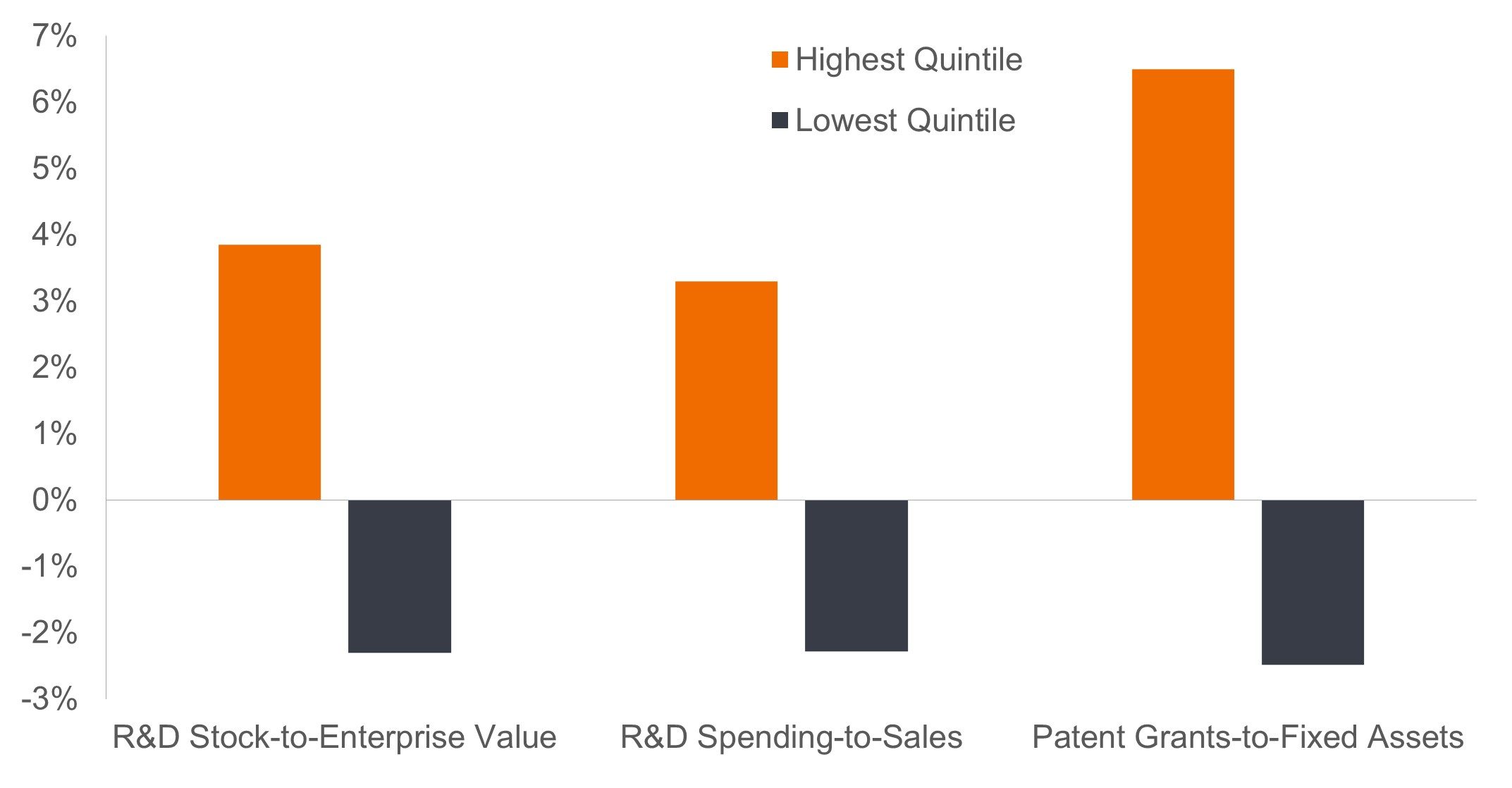

一如其他创新浪潮,并非所有企业将会采取有效的策略。若不采取有效策略,便会面临被同行抢占市场份额的风险,或会因为无法同不断发展的竞争对手一样快速地实现盈利增长,而令投资者却步。例如,投入研发资金支持创新的美国大型公司,其表现便优于不投入相关资金的公司(见下图)。从投资角度来看,我们认为,对正在发挥作用的结构性力量有深刻理解,加上对公司策略进行专业研究,对驾驭变化及产生超额回报而言至关重要。

创新具有重要意义:研发对美国股市回报的效益

研发占企业价值比率最高五分位的股票表现出色,其实是延续数十年来的趋势,而研发占销售比率最高五分位的股票表现出色,则反映出近期环球经济数码化方面的投资庞大。

资料来源:Empirical Research Partners,2022年4月。大型股,指定因素最高及最低五分位的相对回报。同等加权的月度数据经过复合运算得出年度期间数据。截至2022年4月中旬止十年。研发存量占企业价值比率指研发支出的资本化存量(根据行业而有所不同,于三至八年连续期间内累积)相对于企业价值的比例。

在市场中保持灵活性

在转型及快速颠覆时期,投资者需要保持警觉性。随着资金成本上升及创新的连锁效应逐渐显现,我们预计股票回报的差异将会扩大。增长型企业需要依靠本身「争取」理想的市盈率,这意味着在缺少低贴现率支撑估值的有利因素下,企业需要证明能够在持续一段时间内以高于市场的速度达致盈利增长。

依靠债务市场获得融资的企业知道投资者现在有其他选择。为到期债务续期时,企业不能再指望投资者会急切地希望借出资金。相反,企业必须证明有能力赚取充足的现金,以履行偿债责任,而在需要举债融资时,亦要能够严守纪律审慎管理其资产负债表。投资者最好避开无法满足上述条件的企业,因为缺少渴求收益率的投资者,该等企业的偿债能力及在市值加权基准指数中的地位将面临风险。

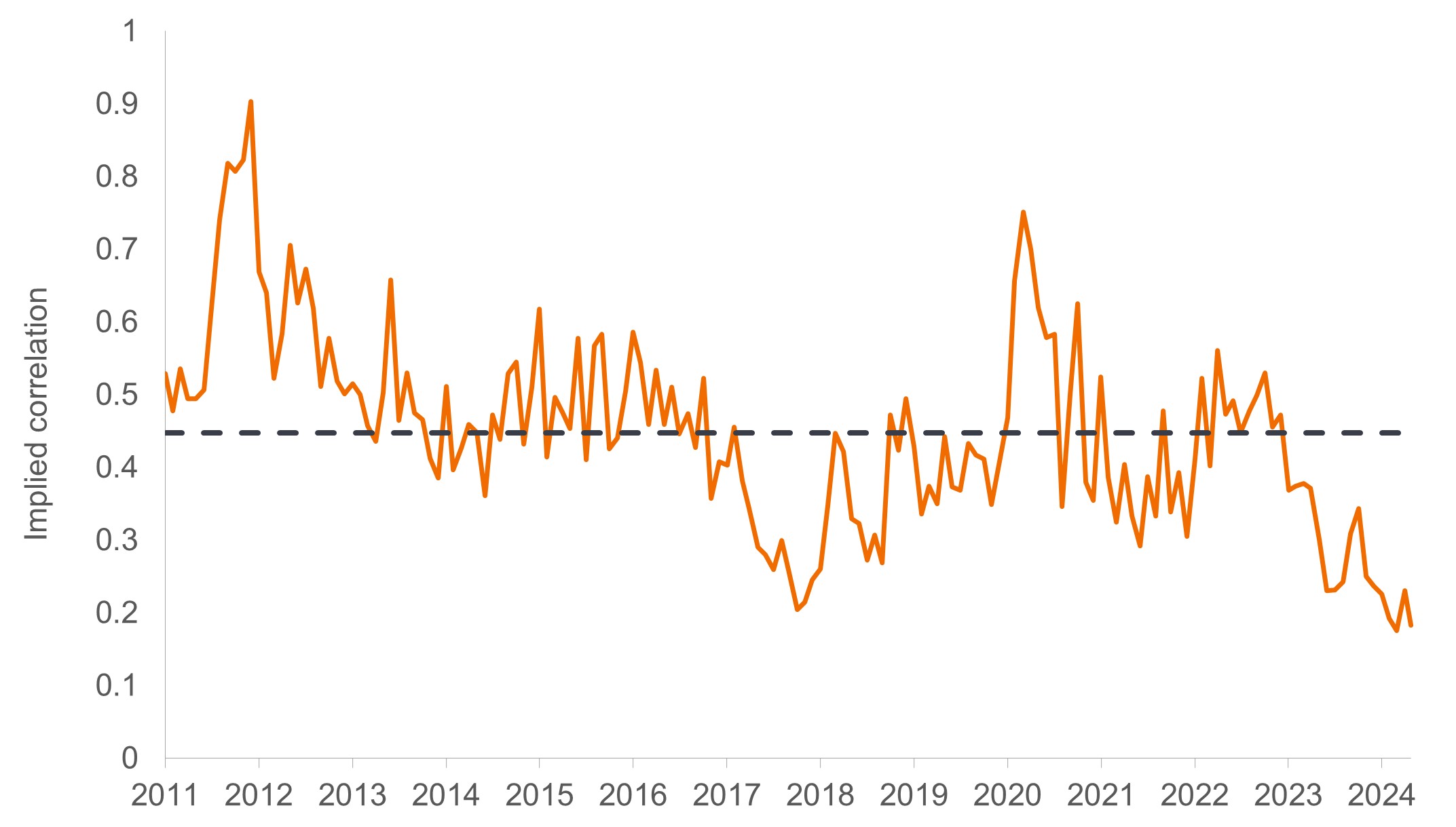

甄别赢家与输家的过程已经开始。金融市场在很长一段时间的走势几乎同步 – 通常反映宏观经济数据,而如今非系统性因素正日益影响个别证券的走势。股票方面,标普500指数中最大的100只股票之间的相关性处于多年来的最低水平,而利率重设促成相关性下降并不令人感到意外。

去芜存菁:标普500指数成分股的相关性

随着投资者寻求发掘最适合资金成本上升及创新时代的商业模式,标普500指数中最大几家公司的相关性急剧下降。

资料来源:彭博、骏利亨德森投资,截至2024年5月。

再度突显研究的作用

在低利率时代,金融市场得以存活,在某情况下甚至蒸蒸日上。其缺点是大量扭曲现象影响了市场定价,最终影响了投资者的行为。宽松的货币政策以及对收益率的追逐,推动一波又一波的宏观发展及风格因素,对整个资产类别的走势产生影响。许多投资者已经适应了自上而下、动能及被动的策略。展望未来,我们认为该等策略将面临挑战,因为资金成本上升及快速创新很可能使得富有远见的公司与失败公司的命运截然不同。

通过利用基本因素分析及行业专业知识区分两大阵营,专业投资者应当能够恢复其以往的角色,将资本配置到最具生产力的领域。在此过程中,理解这种必要性并成功克服此机制转变的投资者有望获得回报。

说到寻求主动投资于最能够适应变化的公司,骏利亨德森投资可以依靠90年来累积的经验。我们相信,这种以研究为本的文化尤其适合未来资金成本上升及以创新为主导的环境,并期待帮助客户作好准备,以迎接更光明的投资未来。

10年期国库券收益率 是指从购买日期起计算,10年后到期的美国国库债券的利率。

标普500® 指数 反映美国大型股的表现,代表美国股市的整体表现。

货币政策:央行旨在影响经济体系通胀和增长水平的政策,当中包括控制利率和货币供应。

重要资讯

当估值下降以及市场及经济状况发生变化时,主动及被动型投资 均可能损失价值。

7 分钟阅读

焦点分析

- 企业可以轻而易举地获得融资的低息资金时代落幕,令管理团队需要更努力地吸引投资者资金。

- 具有前瞻性眼光的公司正利用创新来设计新产品,在某些情况下,甚至是创造全新的行业,而未能跟上变革步伐的公司则面临被淘汰的风险。

- 我们认为,随着资金成本上升及创新重塑投资格局,寻求区分赢家及输家的主动型证券选择方法十分适用于创造超额回报。