股票展望:投资机会扩大

在环球股市的年中展望中,美洲股票主管Marc Pinto及欧洲、中东及非洲和亚太股票主管 Lucas Klein指出,虽然经济增长放缓的风险仍然存在,但新股东价值释放的潜力亦相当巨大。

10 分钟阅读

焦点分析

- 2024年上半年,美国大型科技公司继续引领环球股市上涨,而市场其他领域呈现受惠于创新、政策改革及估值相对具吸引力的迹象。

- 我们的看法是,这一趋势表明2024年余下时间内股市投资机会将会扩大。

- 我们认为,投资者应当寻求将基本因素与估值相结合,尤其是在利率高企及经济增长面临其他风险的情况下。

去年年底,由于预期通胀回落及劳工市场放缓,市场预计联储局将于2024年年中前进行多次减息。对此,我们更多持一种怀疑态度。我们也曾表示,「硬着陆」或经济衰退并非美国经济的基本情景,美国消费及盈利增长强劲,有望为股市提供支撑。

事实证明,市场不止达到我们的预期,甚至超出我们的预期,因此许多投资者目前在思考股市接下来的走向。我们认为,市场的部分走势大幅偏离其常见区间。我们也意识到,利率高企和美国国库券孳息曲线倒挂(以往可靠的美国经济衰退指标)的现象持续存在,使经济增长仍有可能放缓。不过,总体而言,我们对2024年股市的展望并没有实质的改变。虽然经济增长或会放缓,但我们观察到的许多长期趋势令人感到鼓舞,我们相信,关注基本因素的股票投资者将迎来越来越多的机会。

人工智能将取得长足发展

与2023年一样,人工智能是2024年最热门的市场主题之一。然而,今年市况开始发生变化。在去年股价飙升至极高水平的「七巨头」中,只有五家于2024年仍在上涨。同时,其他股票开始受惠于人工智能的利好因素。

例如,由2023年10 月以来,公用事业大幅反弹,标普500®指数中公用事业行业升29.5%,表现领先于整体标普500®指数1。贸易呈复苏势头和利率有望下降或许是录得升幅的部分原因。(2023年,公用事业股表现落后于市场,差距创数十年之最2)。

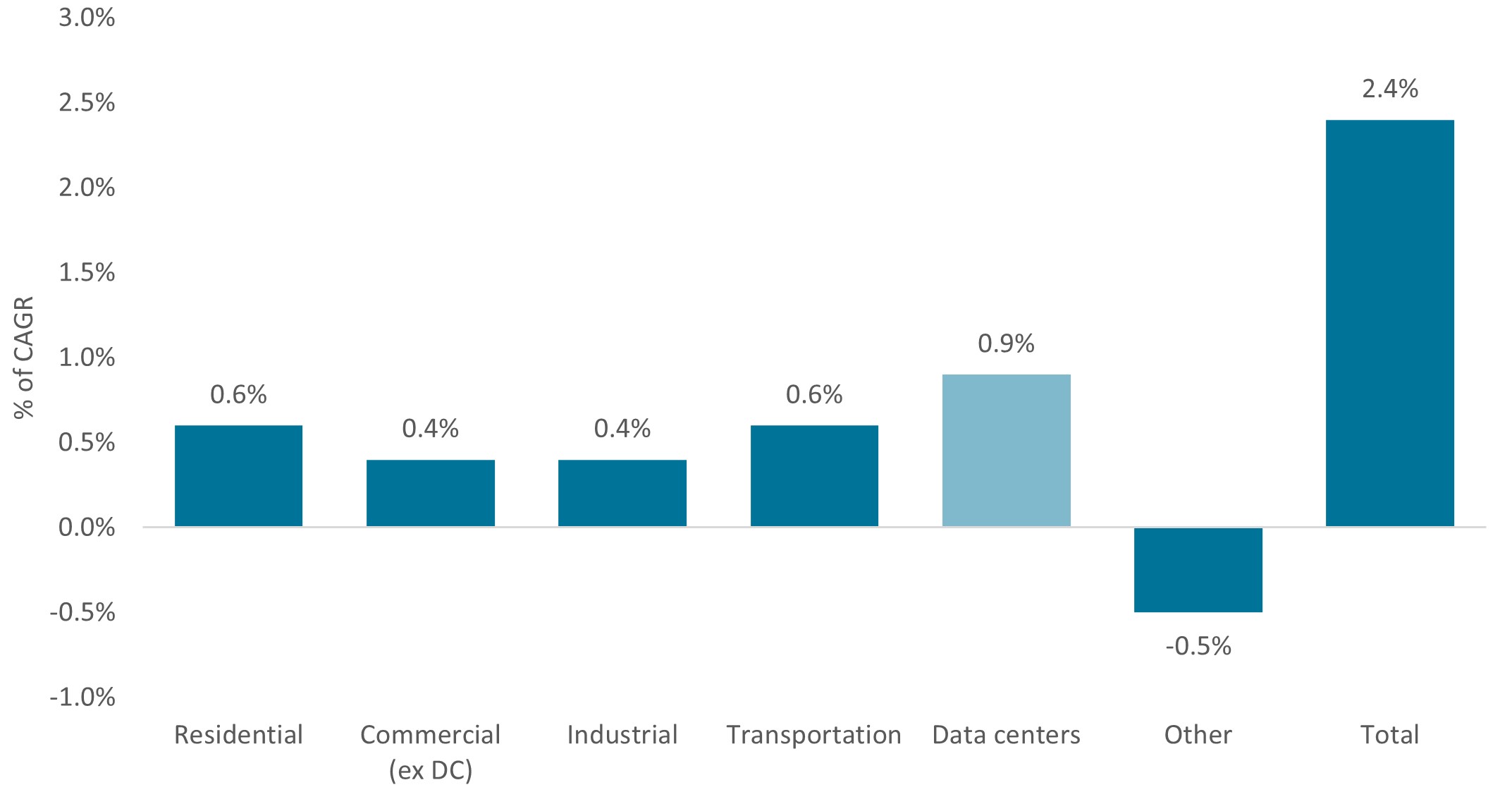

但另一个原因可能是人工智能所创造的能源需求日益得到认可。到2030 年,训练及托管生成式人工智能程序的数据中心用电量预计将占美国用电量的8%,相比之下2022年仅占3%3。反过来,这预计将推动大规模投资投入到能源基建设施中,从而增强公用事业公司的长期盈利增长潜力。

图1:预计数据中心将推高美国电力需求

2022至2030年美国电力需求复合年增长率的构成

资料来源:高盛环球投资研究、美国能源资讯局(EIA)。截至2024年4月28日。

我们发现经济其他领域开始出现类似现象,说明人工智能浪潮仍处于其早期阶段。因此,我们相信继续对人工智能进行投资和创新的超大型科技公司将取得更多收入及自由现金流增长。

七巨头中的五家领先企业正把握先机,扩大业已宽阔的竞争护城河:2024年首几个月内,这些公司的按年收入增幅达13%至262%,管理团队表示今年人工智能资本支出总计约2,000亿美元4。另外,降息的可能性会降低未来盈利的折让率,这些因素可能会让这些股票获得更大的上涨空间。

同时,我们认为应运而生的人工智能公司价值将会开始上升。其中包括整个半导体生态系统(先进晶片制造商、半导体设备制造商等)、为数据中心提供可持续水资源管理系统的公司、能源及电气元件供应商等,不一而足。虽然这些公司未必会获得如超大型科技公司那般的青睐,但人工智能同样可对其盈利产生重大影响。

估值差距成为焦点

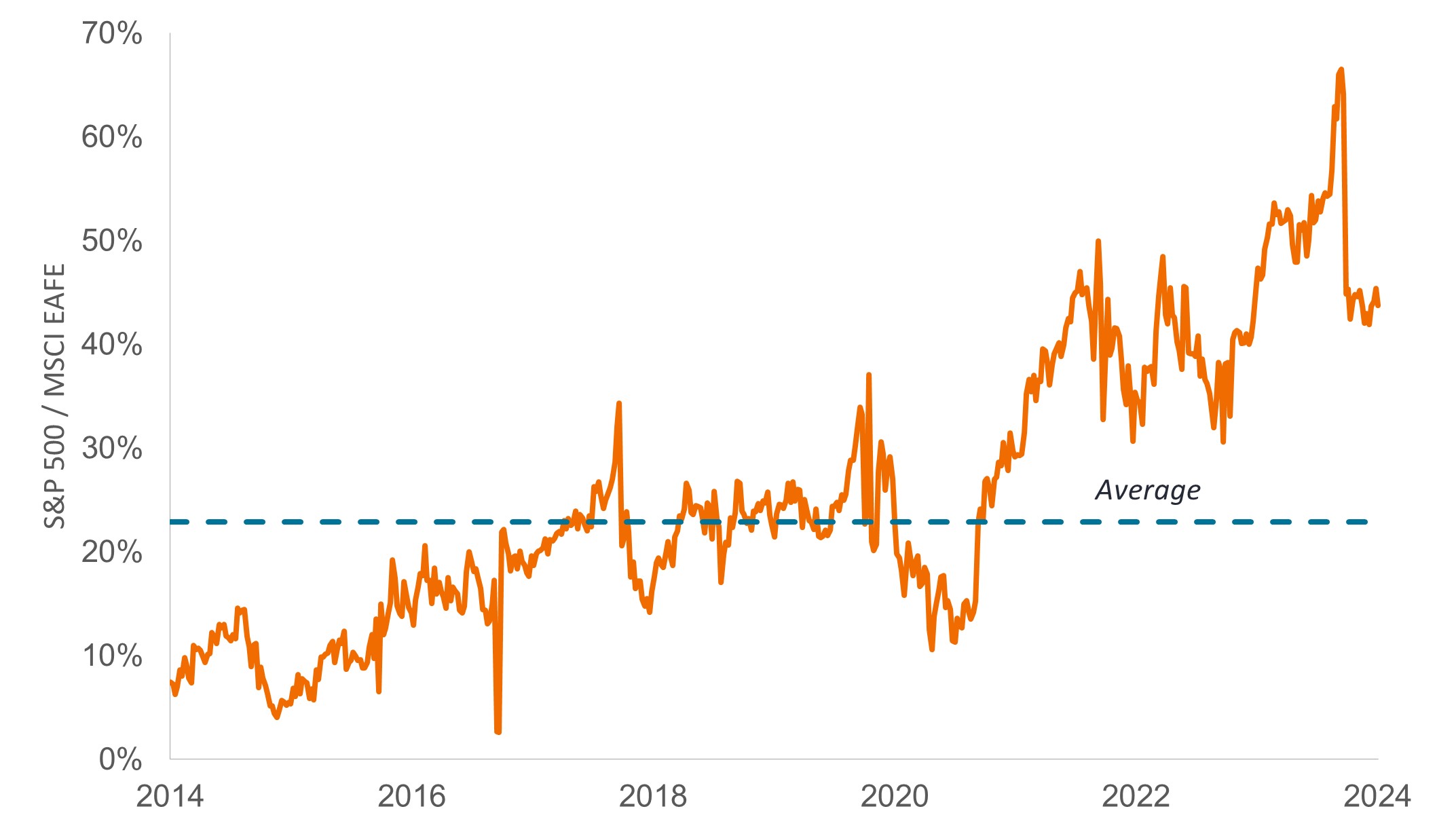

美国科技股持续表现出色,导致环球股票估值差距拉大。事实上,在以往16 年的多数时间中,美国股市在已开发市场股市中一枝独秀,这是数十年来美股领先表现持续时间最长的时期之一 5 。因此,虽然美股市盈率一般高于其他已开发市场,但目前溢价高于平均值(图2)。

图2:对比其他已发展市场,美国股市溢价高出正常水平

标普500指数与MSCI欧澳远东指数的相对市盈率

资料来源:彭博。数据涵盖2014年5月30日至2024年5月31日。市盈率以12 个月预计盈利为依据。MSCI欧澳远东指数代表21个已开发市场(包括欧洲、澳洲和远东,不包括美国和加拿大)内大中型证券的表现。

价格差异非常之大,因此任何正面消息皆有可能推动遭受重创的市场大幅反弹。例如,香港恒生指数是2023年(跌10.5%)和2024年第一季(跌2.5%)表现最差的股指之一。然后,在政府出台刺激措施的报导和处于谷底水平的估值的双重作用下,该基准指数于4月中止跌回升,月内飙升超过20%6。

但中国也面临一些严峻挑战,包括房地产市场处于困境、消费需求低迷,以及贸易紧张局势加剧,这可能会抑制中国出口,而出口本应是最近经济活动的主要推动因素。因此,尽管部分中国公司的增长情况令人振奋,但只基于估值的投资策略或会面临短期动荡。

非美国市场具投资吸引力

不过,令人振奋的是我们发现其他市场的基本因素变得更加乐观。我们认为,在估值和基本面相结合的领域,可能存在评级上调后,持续上扬的股票。

以欧洲为例,英国和欧盟2024年第一季国内生产总值增速较预期快7 。通胀数据也下跌,促使瑞士和瑞典分别于3月份和5月份降息。盈利增长状况好转,超出分析师预期的公司数目多于平均值8。

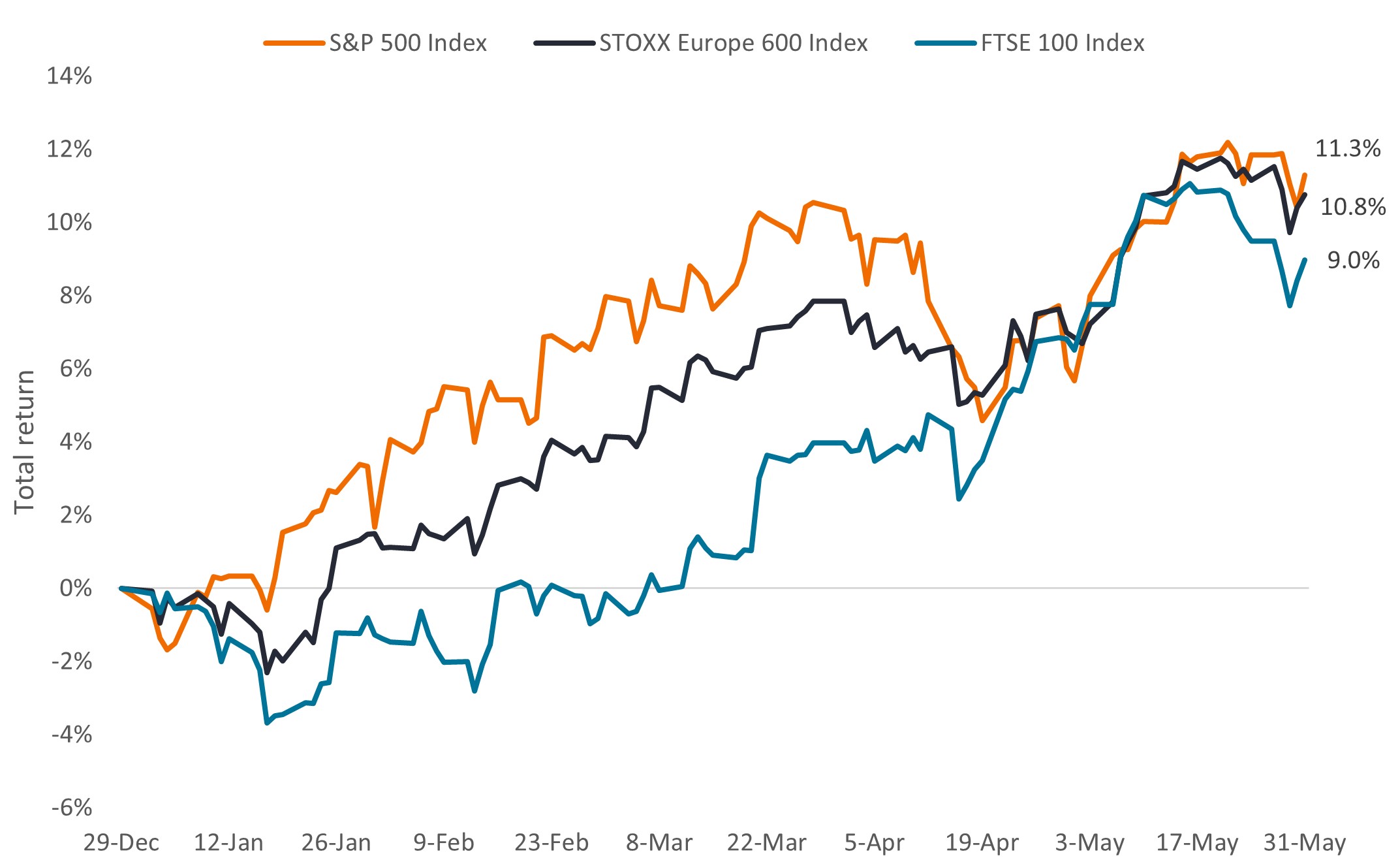

因此,今年迄今为止欧洲股指成交情况与美国股指基本一致(图3),并且我们有理由相信前者可延续上升势头:历时大约18个月的制造业去库存正接近尾声9,英伦银行和欧洲央行皆表示2024年至少有可能降息一次降息。健康护理、半导体和零售等行业欧洲也有一批超大型龙头企业。与十年前相比,军事开支增加62%10 ,欧洲国防承包商的订单日益畅旺。

图3:本年至今,欧洲股市大致与美国股市并驾齐驱

资料来源:彭博,数据涵盖2023年12月29日至2024年5月31日。

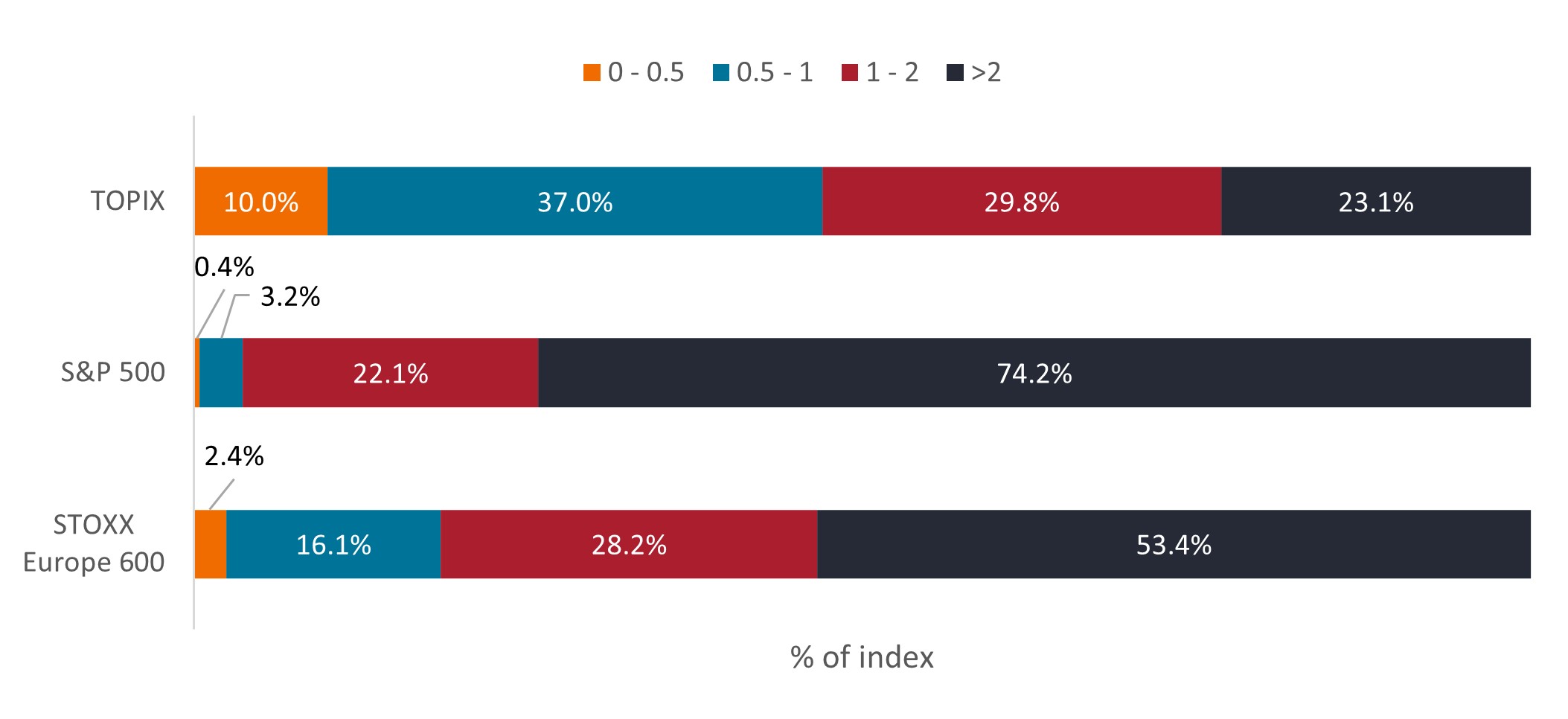

与此同时,日本十年来推进的有利于股东的改革目前开始取得成果。2023年,东京证券交易所确定一项市场重组计划,要求企业重视提升企业价值及盈利能力,否则企业将面临退市风险。自此,企业致力提高资本效率并改善企业管治。结果显示:今年,股息和股票回购以创纪录的速度增长,普通股所有权也持续扩大。

同时,该国终于迎来通胀,因此日本企业几十年来首次提价和加薪。得益于许多日本股票估值仍然较低,这些形势推动日本股市加速攀升,且该市场具有较大的潜在上行空间。

图4:一大批日本企业的市值仍低于账面现金价值的一倍,可为释放股东价值创造空间

市账率*

资料来源:彭博,截至2024年5月31日*市账率指公司股票市值(股价)与其股权账面价值的比率。东证股价指数(TOPIX)是日本东京证券交易所一部所有上市公司的市值加权指数。

资料来源:彭博,截至2024年5月31日*市账率指公司股票市值(股价)与其股权账面价值的比率。东证股价指数(TOPIX)是日本东京证券交易所一部所有上市公司的市值加权指数。

新兴市场方面,印度逐步落实措施,致力成为新一代全球贸易制造中心。例如,2019年国家电子政策提供新的激励措施,鼓励生产核心电子元件(包括晶片组、光纤和清洁能源元件)。随后于2020年出台的生产挂钩激励计划,为汽车、制药和医疗设备、太阳能及电子产品等诸多行业扩大制造能力提供补贴。这两项计划,再加上印度的低劳动力成本、基建设施投资和有利营商环境,使印度的外来及本土投资增加,而我们认为这只是一个开始。

七巨头以外的投资机会

美国方面,依然存在对估值偏高的担忧,但我们认为有理由保持乐观。虽然市值加权标普500指数的预测市盈率为21,但等权重标普500指数的预测市盈率为16,尤其是考虑到当前利率水平,后者较为合理11。两者之间出现差异,是因为该基准指数中大型科技股的权重较大。

对于标普500指数的其他成分股而言,第一季平均盈利增长率下跌12,有助限制估值上升。尽管如此,市场普遍预测公司利润将于今年剩下时间内再次加快增长步伐,使2024年整体盈利实现正增长。我们持类似观点,但也发现消费支出、潜在降息的时间和次数,以及地缘政治紧张局势等方面存在不确定性。因此,我们仍认为投资者应专注于其增长不受经济周期影响,能够产生强劲自由现金流,且债务水平合理的优质企业。

目前,我们认为健康护理是具备许多前述属性的行业之一。经过多年熊市之后,众多生物科技股票的的市值仍低于资产负债表上的账面现金价值(图4)。同时,受累于新冠疫情相关产品销售急速放缓,2023年整体健康护理行业的总回报落后于标普500指数20个百分点以上13。

图5:待售生物科技公司

全球企业价值为负值的生命科学公司数目*

资料来源:CapitalIQ、Stifel,截至2024年5月24日。* 企业价值等于企业股权价值加上净债务及任何少数股东权益。

然而,健康护理行业创新的条件成熟。去年,美国食品及药品管理局批准73种新药,数量创下新高14。这些药物现已进入可能长达10年的营收周期,其中包括拥有数十亿美元销售潜力的新最终市场。例如,最近批准的治疗糖尿病和减肥的GLP-1药物年收入将超过300亿美元,预计到本十年末销售额约达到1,000亿美元 15。

基本因素投资的好时机

简而言之,虽然2024年上半年在许多方面出人意料,但我们认为这有助围绕估值和基本因素确定投资机会。两者在未来六个月内甚至会成为更瞩目的焦点,因为投资者要考虑持续的通胀措施、央行政策举措、地缘政治紧张局势,及美国大选的不确定性。

然而,正如我们开篇提到,股市前景仍令我们感到鼓舞。我们认为,在环球市场的许多领域中,股东价值的潜力变得更具吸引力。

1 彭博,数据涵盖2023年10月6日至2024年5月31日。标普500指数回报率为23.7%。

2 Anderson, Rob. 「我们可以相信公用事业股的反弹吗?(Ned Davis Research,2024年5月9日)

3 「人工智能、数据中心和即将到来的美国电力需求激增」(高盛,2024年4月28日)

4 公司文件(Amazon、Alphabet、Meta、Microsoft和辉达)。截至2024年3月31日止三个月的数据,但辉达除外,该公司的季度业绩期截至2024年4月28日。

5 《2024年第二季美国市场纵览》,摩根资产管理,截至2024年3月31日。数据表明,MSCI美国指数连续12个月表现优于MSCI欧澳远东指数。MSCI美国指数衡量的是美国市场中大中型股的表现。该指数有612只成分股,涵盖约85%的美国自由流通经调整市值。 MSCI欧澳远东指数代表21个已开发市场(包括欧洲、澳洲和远东,不包括美国和加拿大)内大中型证券的表现。

6 彭博,数据涵盖2024年4月19日至2024年5月20日。恒生指数是在香港交易所上市的最大公司的流通市值加权指数。

7 欧盟委员会,「2024年春季经济展望:经济活动将在高地缘政治风险中逐步扩张」,2024年5月15日。

8 伦敦证券交易所集团。基于截至2024年5月14日已公布2024年第一季业绩STOXX600指数成分股公司。

9 「ArcelorMittal称欧洲结束钢铁去库存但客户仍持审慎态度」(EUROMETAL,2024年5月3日);「欧洲化学品行业:完成去库存,目前何去何从?」(路透社,2024年4月4日)

10 Tian, Nan;Diego Lopes等。「2023年世界军事开支趋势」(SIPRI,2024年4月)。数据反映2014年至2023年的开支变化。

11 彭博,截至2024年5月31日。

12 Butters, John“,「七巨头是对标普500指数第一季盈利增长贡献最大的公司吗?」(FactSet,2024年4月22日)

13彭博。数据为2022年12月30日至2023年12月29日的标普500指数中的建行护理行业及标普500指数。标普500健康护理指数包括标普500指数中被归类为GICS®健康护理行业的公司。

14美国食品及药物管理局,截至2023年12月31日。

15骏利亨德森投资,截至2023年12月31日。

10年期国库券收益率 是指从购买日期起计算,10年后到期的美国国库债券的利率。

自由现金流(FCF)收益率 是衡量财务状况的比率,透过比较每股自由现金流与每股市场价格来衡量一家公司在清盘或偿还其他债务时拥有多少现金流,并表明公司根据其股票市值可获得的现金流水平。

當 短債孳息率 高於長債,機會孳息曲線倒掛的情況。

货币政策:央行旨在影响经济体系通胀和增长水平的政策,当中包括控制利率和货币供应。

溢价/折让显示证券目前的交易价格是高于(溢价)还是低于(折让)其资产净值。

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

Volatility measures risk using the dispersion of returns for a given investment.

IMPORTANT INFORMATION

集中投资 单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

科技产业 或会受到现有科技过时、产品周期短、价格和利润下跌、市场新对手带来竞争以及整体经济环境的重大影响。集中投资单一产业的波幅或会高于集中程度较低的投资和市场整体的表现。集中投资单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。

10 分钟阅读

焦点分析

- 2024年上半年,美国大型科技公司继续引领环球股市上涨,而市场其他领域呈现受惠于创新、政策改革及估值相对具吸引力的迹象。

- 我们的看法是,这一趋势表明2024年余下时间内股市投资机会将会扩大。

- 我们认为,投资者应当寻求将基本因素与估值相结合,尤其是在利率高企及经济增长面临其他风险的情况下。