尽管面临政治阻力,健康护理股仍坚持创新

小罗拔甘迺迪出人意表地获提名执掌美国的医疗政策,于11月引发市场出现重大波动性。投资组合经理Andy Acker及Dan Lyons表示,尽管不确定性加剧,但健康护理行业的长期展望似乎未受影响,为投资者提供以具吸引力的估值进行投资的潜在机会。

8 分钟阅读

焦点分析

- 我们认为,踏入2025年,健康护理股投资者面临潜在政策变化的问题,应当为可能出现的近期波动性作好准备。

- 根据历史经验,鉴于美国修订医疗政策的法律及立法限制,市场往往会在该段时间内过度调整。

- 我们认为,投资者应当继续关注健康护理行业长期表现的最大驱动因素–创新及需求,这两项因素目前似乎被严重低估。

健康护理股在2024年多数时间内未受政治因素左右,但在美国大选周期的最后阶段,情况出现意外转折。随着人们越来越担心即将上任的特朗普政府可能对医疗政策作出大刀阔斧的改革,健康护理股难免受到冲击。

候任总统特朗普提名小罗拔甘迺迪出任美国卫生与公众服务部部长成为转捩点,该部门负责监管美国食品及药物管理局(FDA)、美国国家卫生研究院(NIH)、美国医疗保险和医疗补助服务中心(CMS)及其他相关部门。小罗拔甘迺迪以其激进的观点而闻名,包括对疫苗及生物制药行业持怀疑态度,其获提名的消息引发健康护理股遭受抛售。

小罗拔甘迺迪的任命并非保证会获国会通过,可能需要等到2025年第一季方能确认,在此之后才会出现潜在的政策变化。在此期间,市场参与者需要权衡提名可能带来的一系列结果,可能会令健康护理板块在一段时间内面临高度不明朗的环境。

政策变化的忧虑与现实

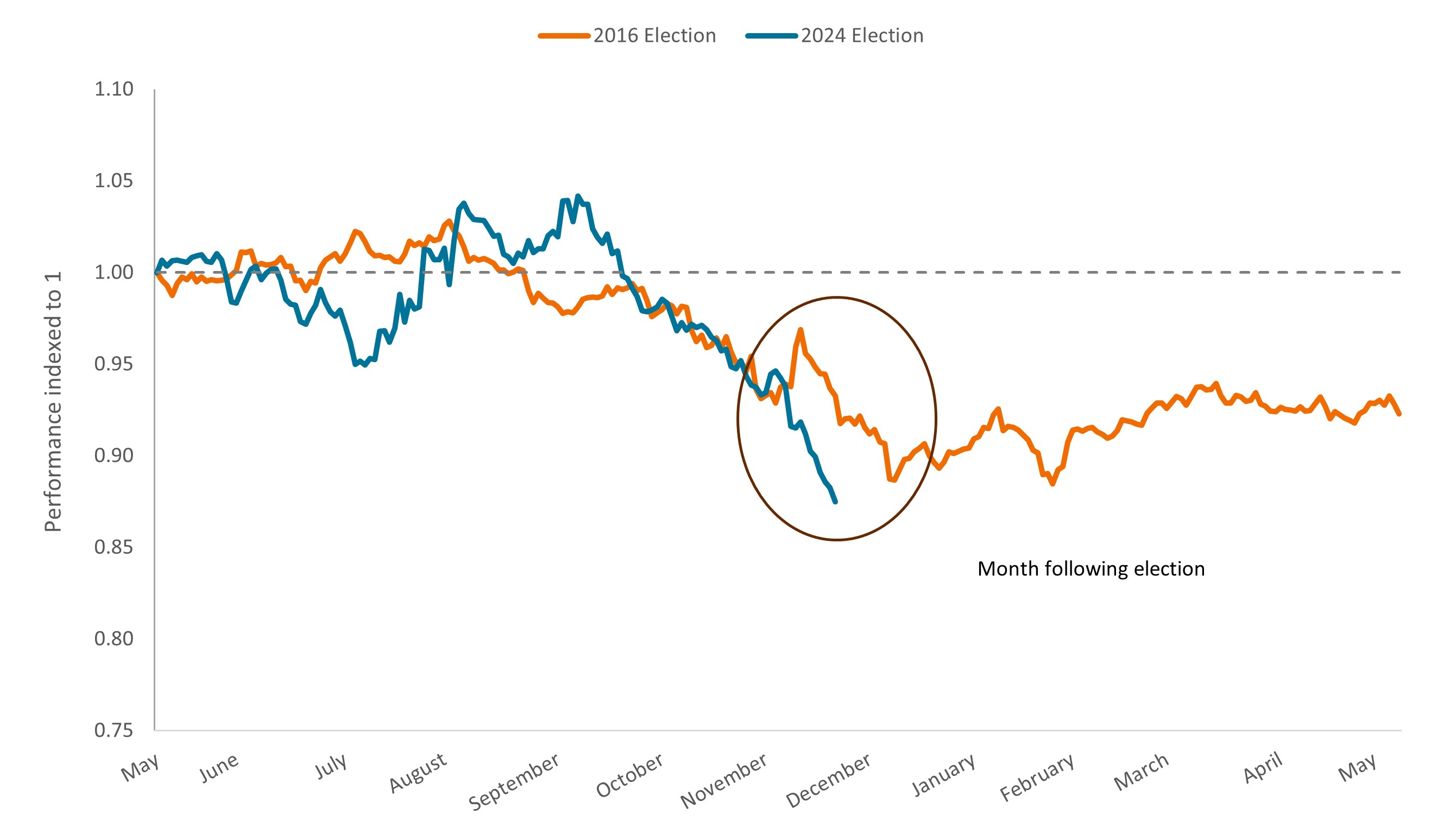

简而言之,新任总统周期的开局对健康护理板块而言并不理想,但我们并非首次遇到这种情况。2016年特朗普首次当选时,健康护理股于投票公布后数周内遭遇抛售,因为当时他对高药价作出抨击,并誓言将废除《平价医疗法》(ACA),该个里程碑式立法是旨在设立公众保险市场(图1)。与目前的情况如出一辙,当年上述言论随后导致短期内的不确定性加剧,但随着新政府的预期改革成果变得明晰后,不确定性最终消退。

图1:标普500®指数健康护理类别相对于标普500®指数的总回报

美国大选前后六个月的表现

资料来源:彭博。2016年的大选数据截至2017年5月8日,而2024年的大选数据截至2024年11月19日。标普500指数健康护理类别由纳入标普500指数,并归类为GICS®健康护理类别的成分股的公司所组成。

我们预计,这次可能出现类似的情况。可以肯定的是,小罗拔甘迺迪的一些观点即使不会令人不安,也算得上离经叛道。作为知名的疫苗怀疑论者,他认为儿童接种疫苗与罹患自闭症存在关联,并声称疫苗未经进行充分的试验。他还对生物制药行业作出抨击,呼吁终止该行业向FDA支付所谓的用于资助药物审查的使用者费用。此外,甘迺迪指出美国支付的药品价格与其他国家之间存在明显差异,并扬言要裁撤FDA员工,他认为这些员工是为食品及药品行业的利益而行事,而非为了公众健康。

上述观点及小罗拔甘迺迪提出的其他议案令投资者大为震惊,但若进行逐项分析,可以发现实际上当中许多想法面临阻碍或缺乏实质性效果。举例而言:

- 削减FDA的资源将需获得国会支持。由于联邦法律限制政府部门大举裁员的能力,如没有国会介入,恐怕裁撤FDA员工将难以执行。同样,生物制药行业支付的使用者费用受《处方药使用者付费法》(PDUFA)保护,该法自1992年通过以来经国会定期重新授权,直到2027年底才会延续生效。此外,人们普遍认为,PDUFA在加速新药面世方面发挥着重要作用,且我们认为,特朗普政府不愿被外界视作阻碍创新,因为扩大癌症及其他严重疾病的新疗法的获取渠道一直得到共和及民主两党的支持。事实上,Vivek Ramaswamy(前生物科技公司高管,获提名出任新成立的政府效率咨询小组的联席主席)表示,他希望通过消除FDA的官僚主义障碍来加速新药在市场推出。

- 疫苗彻底退出市场的可能性极低。医学界经过两个世纪对使用价值的验证后,一直直言不讳地宣扬疫苗的价值,并对公众舆论反对疫苗下可能发生的情况作出警告。这一反应或能解释小罗拔甘迺迪最近言论的转变,他澄清说,他更关注如何帮助民众对疫苗作出明智的决定,而非阻截民众获取疫苗。此外,若要使疫苗彻底退出市场,需要基于强而有力的科学证据,以启动耗时冗长的法律程序,这无疑会在法庭上面临诸多挑战。

- 根据现行的《降低通胀法》(IRA)的规定,药品定价政策有可能会延续,该法例容许联邦医疗保险计划(Medicare)就若干药品的定价进行谈判,而投资者已适应这种做法。小罗拔甘迺迪与特朗普首次当选时的想法一样,他希望为药品价格创造公平的竞争环境,他在最近的一篇专栏文章中写到「立法机关应当设立药品价格上限,从而确保药企向美国民众收取的价格不会比欧洲民众更高。」因此,特朗普在首届总统任期时颁布的「最惠国」政策或会重新适用于Medicare的药品价格谈判,这将会确保美国的药品价格被控制在已发展市场经济体所收取的最低价格。然而,鉴于这政策对生物制药行业的负面影响,以及共和党长期坚持的立场(即药价管控不利于创新),我们认为该情况不太可能出现。实施上述政策变更同样需要通过立法程序,且鉴于存在其他议案(例如税收政策),药品价格可能不会被优先处理。

持续关注创新及价值

目前而言,投资者将不得不采取观望态度。受市场最初对小罗拔甘迺迪获提名的反应所影响,标普500指数健康护理类别的估值较大市指数出现大幅折让(图2)。

我们认为,长期增长驱动因素(即医学突破加快及环球需求上升),以及特朗普当选总统带来的某些潜在正面效应,不再于估值中得到充足的体现。其中包括市场预期特朗普政府将放宽监管及降低企业税收,此举有望促成更多的并购活动及提振健康护理企业的盈利。放宽监管亦可能使联邦医保优势计划(Medicare Advantage)下的保险公司受惠,过去一年,该等公司在质素评级及费用报销方面受到压力。

图2:标普500指数健康护理类别的估值相对于整体股市出现大幅折让

资料来源:彭博,数据为1994年12月23日至2024年11月15日的每周数据。P/E=市盈率市盈率基于未来12个月的估计盈利。

虽然我们相信,踏入2025年,投资者应当会面临持续波动性,但我们也认为,目前是合适的时机,可关注提升患者护理标准或改善健康护理系统成果及效率的公司。为此,该行业一直在努力不懈地工作,过去两年的FDA药物审批数量超过110项1,预计明年将有大量临床数据发布。

创新不仅限于药物开发领域,医疗器械领域同样如此。在健康护理行业中,医疗器械是迄今为止成功避免不必要的公众关注,并且能够在白宫易主期间提供一定缓冲的领域。举例而言,今年11月,两间公司各自发布用于封堵心脏左心耳(left atrial appendage)的植入物的正面数据。左心耳是心肌壁上的一个囊状结构,能够增加心房颤动患者(心律不整)的中风风险。研究表明,两种植入物均能降低中风的风险,而无需使用抗凝血药。抗凝血药会造成过量出血及其他副作用。

管理式健康护理公司的表现亦可能更为乐观。去年,成本上升令保险公司的盈利受压。如今,踏入2025年,各保险公司已调整医疗福利及/或保费,以减轻对盈利造成的影响,而医疗服务使用率在经历疫情后的飙升之后,可能会开始下降。药物分销商亦有望带来抗逆力:该行业涉及采购、储存及分销药物,市场高度整合;当前,GLP-1肥胖症及糖尿病注射剂的需求飙升、新药面世及对保留客户忠诚度的特种服务的投资令该行业受惠。

在大选过后的数周,生物制药公司继续透过二级市场的股票发售活动集资,推动部分生物制药股于该期间内跑赢同类组别,我们亦认为投资者应当会对这现象感到欣慰。 2鉴于生物制药在研项目持续创新,预计今年底/2025年初之前可能有更多交易在酝酿之中。事实上,2024年,生物科技公司的年度后续股票发行量可能创下纪录,表明专业投资者仍对该板块充满信心。

我们同样对该板块保持信心,并相信持续关注基本因素的投资者,皆能安然渡过这段充满不确定性的时期,从而获得潜在的长期利益。

1 美国食品及药物管理局,自2022年12月31日至2024年11月22日。

2 Leerink,截至2024年11月22日。

市盈率(P/E)是衡量股价与投资组合中一只或多只股份每股盈利的比较指标。

标普500® 指数 反映美国大型股的表现,代表美国股市的整体表现。

标准差衡量历史波幅。标准差较高代表波幅较大。

Volatility measures risk using the dispersion of returns for a given investment.

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

8 分钟阅读

焦点分析

- 我们认为,踏入2025年,健康护理股投资者面临潜在政策变化的问题,应当为可能出现的近期波动性作好准备。

- 根据历史经验,鉴于美国修订医疗政策的法律及立法限制,市场往往会在该段时间内过度调整。

- 我们认为,投资者应当继续关注健康护理行业长期表现的最大驱动因素–创新及需求,这两项因素目前似乎被严重低估。