股票投资者面临更具活力的市场环境

骏利亨德森投资美洲股票主管Marc Pinto,以及欧洲、中东及非洲和亚太股票主管Lucas Klein在2025年展望中表示,随着宏观经济环境不断变化,环球股市可望出现新的领涨板块。

9 分钟阅读

焦点分析

- 随着估值出现分化、地缘政治不明朗因素增加,加上决策当局致力于在通胀与增长之间取得平衡,七巨头科技股的市场主导地位预料将于2025年减弱,并让位于新的市场动态。

- 在以往市场升势扩阔的期间,主动型投资策略往往能在一年、三年及五年期内取得领先回报。

- 我们认为,对于小型股、部分非美国股票,以及专注创新及提升生产力的企业,其盈利增长有望于2025年改善,与大市的表现差距将逐步收窄。

2024年,股市回报终于开始从七巨头扩展至其他市场板块。随着市场日渐确信经济可避免硬着陆(特别是美国),加上地缘政治形势转变,我们相信这种扩展趋势可望于2025年持续。

我们认为,这对主动型投资者而言是好消息。由于七巨头在标普500®指数中占据主导地位,股市的其他多个领域的价格现时存在折让。在估值吸引、利率有望下调及盈利增长强劲的环境下,投资者可望于2025年迎来新的投资机遇。

市场表现扩阔

近几个月,市场扩阔的迹象日益明显。过去七个季度中,标普500同等权重指数(对大型股作同等权重配置)有两个季度跑赢按市值加权的标普500指数,而这两次均在过去12个月内发生。与此同时,自7月以来,标普小型股600指数上升13.5%,远高于按市值加权的标普指数的5%升幅1 。美国以外市场同样表现理想,部分地区年初至今更录得双位数回报。

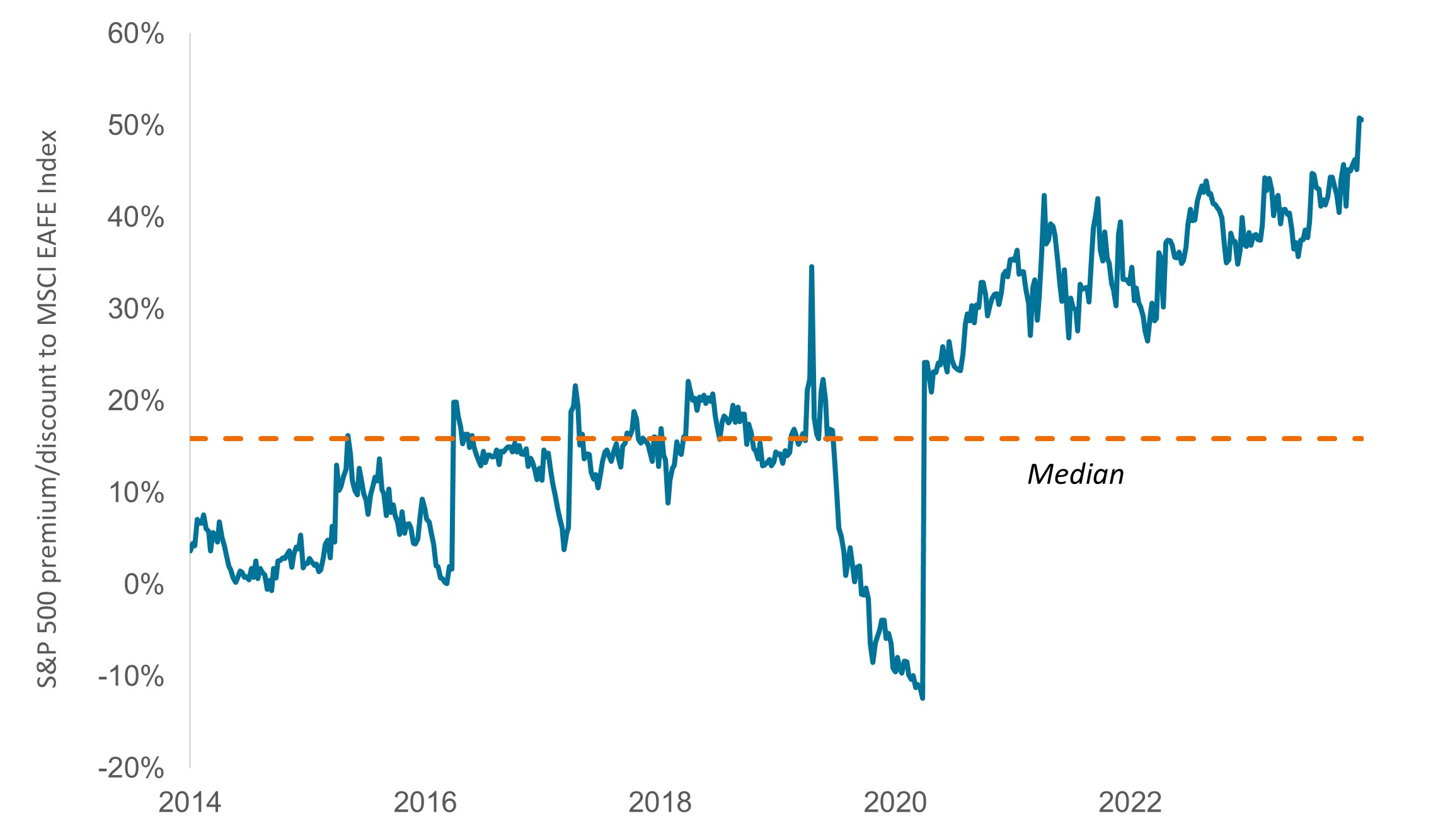

即使如此,市场仍存在上行空间。按市值加权的标普500指数的预测市盈率为22倍,而同等权重基准指数的市盈率则相对较低,为17倍2。标普小型股指数的估值接近长期平均水平,而已发展市场(美国除外)股票相对按市值加权的标普指数的估值折让幅度创出至少近十年的新高(图1)。

图1:美国股票相对全球其他地区的估值愈趋偏高

按市值加权的标普500指数相对于MSCI欧澳远东指数的预测市盈率

资料来源:彭博;数据反映12个月预测市盈率。数据为2014年11月28日至2024年11月15日的每周数据。MSCI欧澳远东指数代表21个已开发市场(包括欧洲、澳洲和远东,不包括美国和加拿大)内大中型证券的表现。

主动型投资者的机遇涌现

在一定程度上,按市值加权的标普指数的估值高企,可归因于宏观经济环境的转变。美国大选过后,市场更加憧憬候任总统特朗普将通过下调企业税率及放宽监管等措施,营造更有利的营商环境,可望带动国内经济增长。此外,由于经济增长可能加快(而且通胀可能更加持久),市场对减息的预期有所降温,但市场仍预计联储局将于2025年中前再减息两次,每次25基点。这些因素可能已反映于目前股价。

除非出现极端的政策方针,否则我们同意美国利率应会持续回落的看法。与此同时,不少美国以外市场亦正推行刺激经济增长及 / 或应对地缘政治变化的政策。另外,人工智能对整体经济的影响开始显现,为投资者带来七巨头以外的投资机遇。

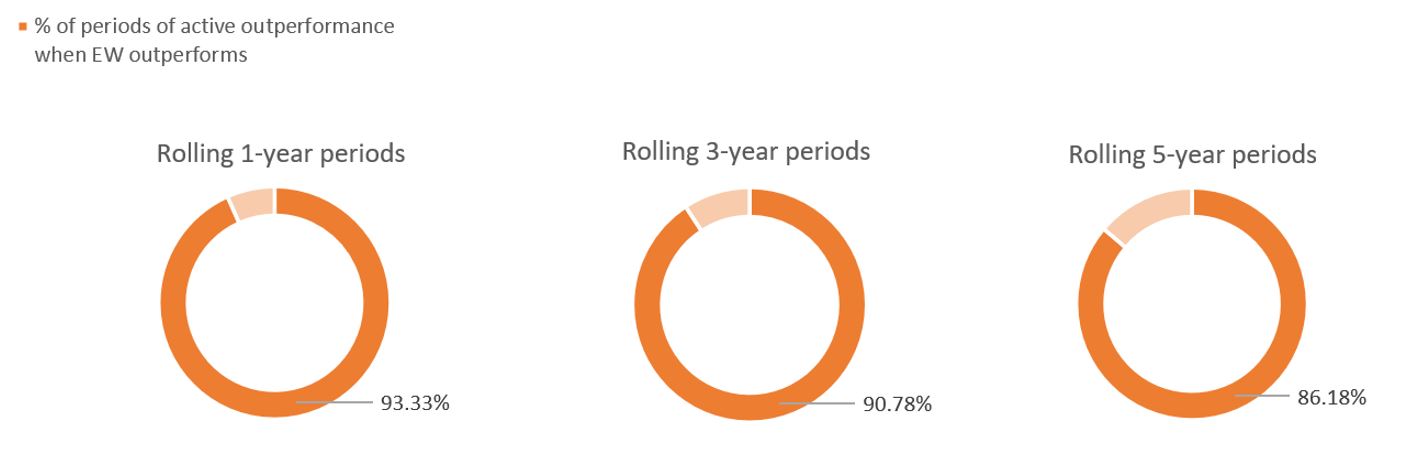

对于主动型投资者而言,这些发展可能是利好消息。我们的研究显示,在标普500同等权重指数跑赢按市值加权的标普500指数的一年期内,主动管理型大型混合美股基金中表现最佳的首四分位基金,亦在93%的时间内跑赢大市。类似优势在三年及五年期内同样存在(图2)。(若计算所有时期的平均值,包括标普500同等权重指数表现没有领先的时期,上述比例在一年、三年及五年期则分别降至74%、62%及56%。)

图2:历史数据显示,当标普500同等权重指数跑赢大市时,表现最佳的主动管理型股票基金同样表现出众

当标普500同等权重指数表现领先时,主动管理型大型混合美股基金表现领先的时期比例

资料来源:Morningstar Direct。数据由1990年12月31日至2024年10月31日。

这些数据有目共暏。现时越来越多预测显示,未来十年美国大型股指数的年平均回报率可能仅为5%以下。若这些预测成真,我们认为投资者更需要物色有潜力取得超越平均回报的股票。

减息与小型股回归

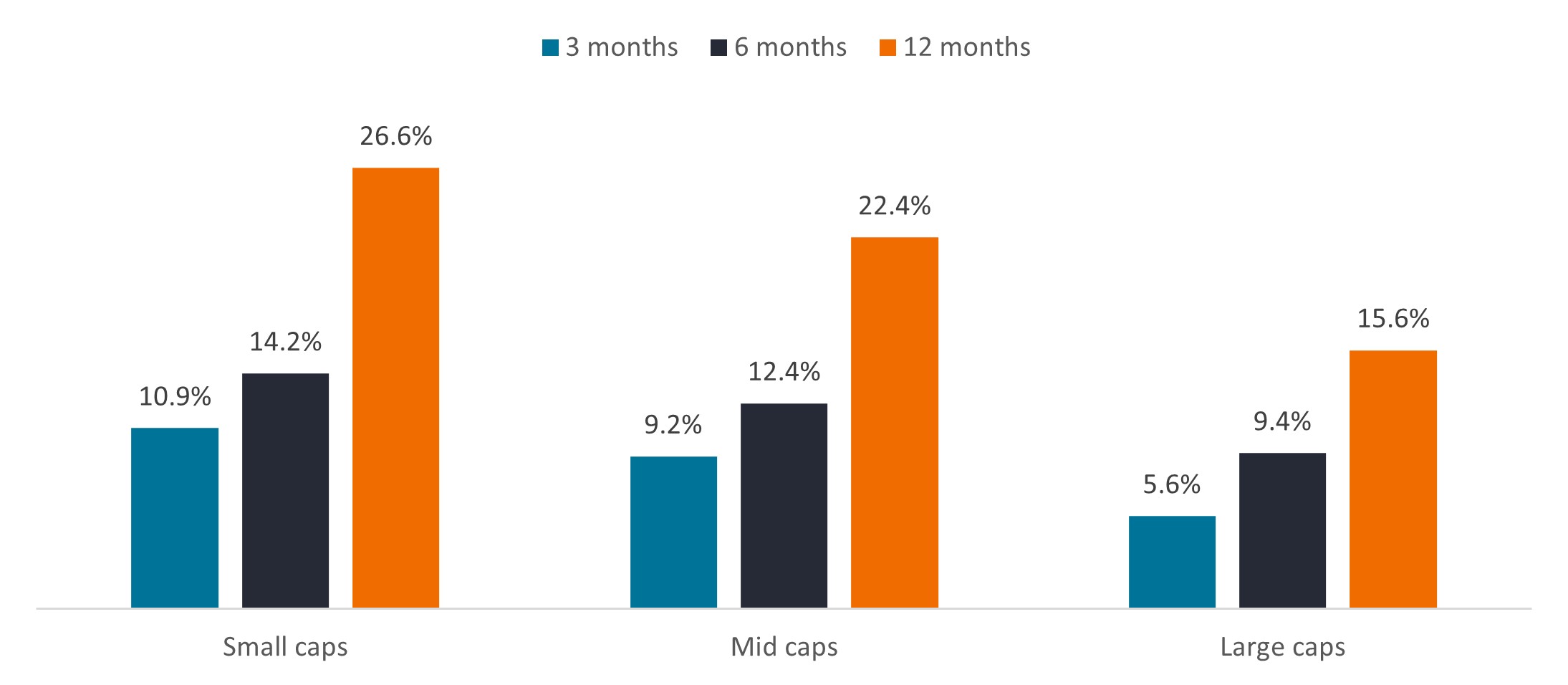

小型股是其中一个值得关注的领域。纵观历史,当利率下调时,小型及中型企业往往表现较佳,因为这些公司通常举债经营,而利息支出降低令其受惠,从而提升其盈利。借贷成本下降,亦可刺激并购活动,或有助减低市场对公司流动性的忧虑。

图3:联储局首次减息后3个月、6个月及12个月的平均回报

资料来源:联储局、Haver Analytics、芝加哥大学布斯商学院证券价格研究中心、富瑞、骏利亨德森投资。数据基于联邦基金利率(1954年至1963年)、联邦贴现率(1963年至1994年),联邦基金利率(1994年以后)。过往表现不能预测未来回报。

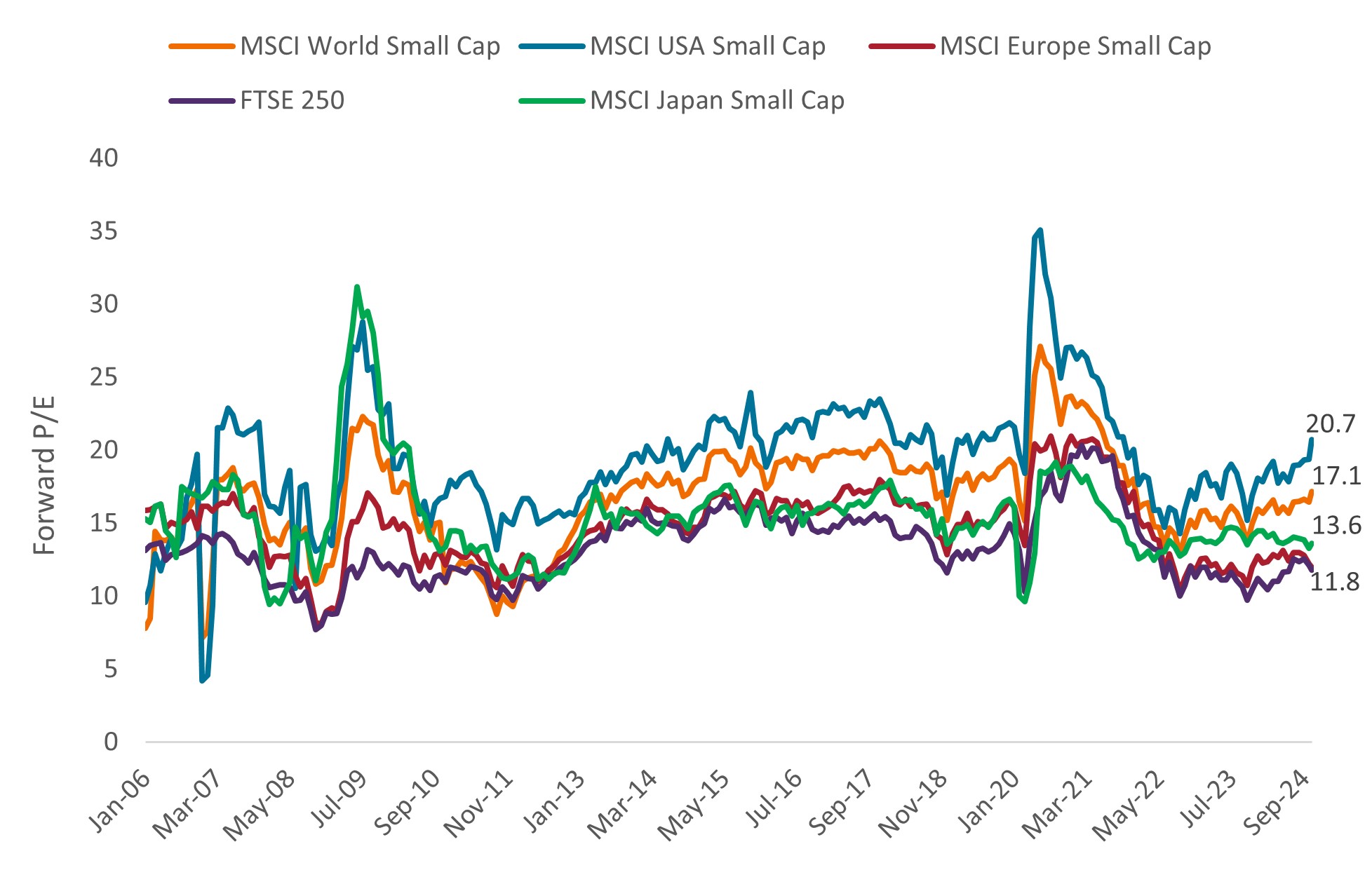

大型股的相对领先表现可能已经接近尾声。根据历史数据,大型股及小型股的表现领先周期通常每6至14年交替一次3。目前大型股占主导地位的时间已接近这一区间的上限。另一方面,小型股在工业及物料领域的权重较高,可望受惠于供应链在岸化。此外,放眼全球,小型股目前估值相对具吸引力(图4)。

图4:全球各地小型股估值接近或低于其长期平均水平

资料来源:Datastream、MSCI地区小型股指数、骏利亨德森投资。数据由2006年1月30日至2024年11月14日。预测市盈率基于未来12个月估计盈利。恕不保证过往趋势将会延续,或者预测将会实现。

估值支持非美国股票

展望2025年,非美国股票估值偏低,可能会成为其优势。相比美国,许多其他地区市场的估值存在大幅折让。部分地区增长放缓,或可解释这种估值差距。美国总统大选为环球市场增添变数,特别是鉴于美国可能加征惩罚性关税及美元可能升值。

不过,值得留意的是,过去十年,在MSCI所有国家世界指数表现最佳的前100只股票中,每年平均有82只来自美国以外地区4。再者,特朗普执政期间的实际情况可能比媒体报道预测的情况更加复杂。

其他因素亦会影响市况。例如,欧洲方面,面对经济放缓,欧洲央行的减息幅度似乎会较美国更为进取,继而可能有利风险资产。日本方面,旨在提升股东价值的改革,加上长时间的通缩时期结束,有望继续利好当地股市,其中不少股票的估值仍然低于其账面价值。至于印度,莫迪连任可能意味着未来五年将会延续支持制造中心发展及基建改善的政策。而在中国,政府最近推行的经济刺激措施可望为低迷的股市带来转机,并有助提振经济增长。

创新及生产力可望推动盈利

盈利是投资者需要关注的另一个指标。在经济环境整体向好的背景下,环球企业盈利料将于2025年上升(图5)。然而,我们认为,新的人工智能应用程式推动的生产力提升以及创新,可望成为企业表现是否符合或超出预期的关键决定因素。

图5:2025年估计盈利增长及股东收益率

资料来源:彭博、FactSet、LSEG Datastream。收益率数据截至2024年9月30日。每股盈利数据截至2024年10月28日。预测市盈率基于12个月估计盈利。2025年的每股盈利增长为预测数字。

在美国,过去五个季度的劳工生产力平均按年增长2.5%,远高于1.6%的10年平均值。(劳工生产力提升能够在无需增聘员工或添置物料的情况下提高产出,从而增加利润。)与此同时,标普500指数成份股公司的员工人均收入自2021年起稳步上升,此前15年一直维持平稳5。能够利用这些趋势的企业可望继续提高效率,并在市场上处于领先地位。

与此同时,科技创新亦为我们开拓新的终端市场,包括在健康护理等非科技行业。在健康护理领域,科学认知及研究工具的巨大进步带动创新产品面世,例如用于治疗肥胖症的GLP-1药物。这类药物已经能达到以往只能通过手术实现的减重效果,目前的年化销售额已超过500亿美元,并且每年以50%的速度增长6。

这仅为众多创新例子之一,我们认为这些创新可望推动来年回报,为股票投资者创造更具活力的市场环境。

1 彭博,2024年7月10日至2024年11月18日。

2 彭博,截至2024年11月18日。估值反映基于未来12个月盈利估计的市盈率。

3 Furey Research Partners、FactSet、晨星,截至2023年12月31日。

4 晨星,截至2023年12月31日。

5 彭博,截至2024年9月30日。

6 企业报告、骏利亨德森投资,截至2024年9月30日。

Basis point (bp) equals 1/100 of a percentage point. 1 bp = 0.01%, 100 bps = 1%.

股息率是反映公司每年派息金额相对其股价的财务比率。

每股盈利 (EPS)是衡量公司盈利能力的最终指标,定义为净收入(税后溢利)除以已发行股份数目。

回购收益率反映公司以股份回购形式退还普通股股东的市值百分比。

七巨头:苹果公司、微软、Google母公司Alphabet、亚马逊、辉达、Meta及Tesla,因其庞大市值对按市值加权的纳斯达克指数及标普500指数产生重大影响而被称为「七巨头」。

MSCI 所有国家世界指数SM 反映环球已发展及新兴市场的股市表现。

MSCI中国指数涵盖在中国A股、H股、B股、红筹股、P股及海外上市(如美国预托证券)的大型及中型股票。

MSCI欧洲指数SM 反映欧洲已发展市场的股市表现。

MSCI日本指数旨在衡量日本市场大型及中型股票的表现。

溢价/折让显示证券目前的交易价格是高于(溢价)还是低于(折让)其资产净值。

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

股东收益率为股票的股息率与过去12个月净股份回购百分比的总和。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

标普中型股400指数衡量美国股市中型股的表现。

标普小型股600指数衡量精选美国小型市值股票的表现。

标普500同等权重指数是对其所有成份股投资相等金额,而非偏重较大型公司的股票指数。

波幅/波动性:投资组合、证券或指数价格升跌的速度和幅度。倘若价格大幅上下摆动,表明其波动性高。倘若价格变动更为缓慢且幅度更小,表明其波动性较低。波动性较高意味着投资风险较高。

IMPORTANT INFORMATION

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

外国证券还面临额外的风险,包括货币波动、政治和经济不确定性、波动性加剧、流动性降低以及不同的财务和信息报告标准,所有这些风险在新兴市场都被放大。

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

Industrial industries can be significantly affected by general economic trends, changes in consumer sentiment, commodity prices, government regulation, import controls, and worldwide competition, and can be subject to liability for environmental damage and safety.

与较大型市值的证券比较,较小型市值的证券可能较不稳定,亦较容易受到不利形势影响,而且可能较为波动,流通性亦较低。

技术 产业 或会受到现有科技过时、产品周期短、价格和利润下跌、市场新对手带来竞争以及整体经济环境的重大影响。集中投资单一产业的波幅或会高于集中程度较低的投资和市场整体的表现。集中投资单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。