Kernpunten

- De generatieve AI-golf zal meerdere jaren aanhouden vanwege het vereiste investeringsniveau, met meerdere op- en neerwaartse perioden en hypecycli.

- De kenmerken van de technologiesector pleiten voor het beleggen in een actief beheerd fonds versus het selecteren van individuele aandelen.

- Actief beheer, geleid door fondsbeheerders met uitgebreide ervaring in het navigeren door eerdere technologiegolven, maakt het mogelijk om potentiële winnaars beter te identificeren, vooral met de terugkeer van kapitaalkosten in deze 'winner takes most'-industrie. Dit maakt actief beheer een strategische keuze om door dit zeer complexe landschap te navigeren.

De buitensporige rendementen van technologieaandelen in de afgelopen tien jaar,1 in combinatie met generatieve AI die een groot aantal beleggingsmogelijkheden belooft, heeft dit ertoe geleid dat beleggers massaal gingen beleggen in technologieaandelen, vaak met hefboomwerking (schuld). Maar het betekent ook dat het concentratierisico aanzienlijk is gestegen in een paar namen (Magnificent 7). Deze verhoogde markt volatiliteit zorgt voor meer ontwrichting van aandeel prijzen van bedrijfsfundamentals en benadrukt de noodzaak om selectief te zijn. Dit zijn slechts enkele van de redenen waarom wij geloven dat een actieve technologie fonds die door een ervaren beleggingsteam wordt beheerd, in vergelijking met individuele aandelenselectie, het rendement kan verhogen en het risico kan verminderen.

Vier redenen voor actief beheer in de techsector

De unieke kenmerken van de techsector maken duidelijk waarom beleggen via een actief beheerde fonds zinvol is:

1 Hoge groei – de beoordeling en waardering van technologiebedrijven is een uitdaging vanwege hun hoge groeipotentieel en vaak immateriële activa. Ervaring en expertise is nodig.

2 Zeer ontwrichtend – een actieve, risicobewuste benadering bij het selecteren van aandelen maakt het mogelijk bedrijven te identificeren die waarschijnlijk disruptors zullen zijn in plaats van bedrijven die zullen worden gedisrupteerd.

3 Hoge volatiliteit – Actieve beheerders kunnen discrepanties tussen waardering en fundamentals identificeren, wat typisch is voor een snel veranderende, innovatieve sector.

4 Hoog risico – Actieve beheerders kunnen portefeuille-diversificatie inzetten om neerwaartse en concentratierisico's te verminderen. Ook het in overweging nemen van duurzaamheidsfactoren en de betrokkenheid van bedrijven kan de waarderingen verhogen, risico's verminderen en helpen future een bedrijf proof te maken.

We kunnen de voordelen van beleggen in een actief, toegewijd techfonds beter illustreren door te bespreken hoe we beleggen in generatieve AI benaderen.

Gen AI: meer dan een thema

Onze ervaring met het succesvol navigeren door eerdere technologiegolven, zoals de pc en mobiel internet, leert ons dat generatieve AI een echte technologiegolf is, omdat de kostencurve van adoptie structureel wordt afgevlakt. Er moet een enorme hoeveelheid infrastructuur worden uitgebouwd, omdat gen AI niet één product is. We zien dat gen AI meerdere investeringslagen heeft; Dit is belangrijk omdat we moeten nadenken over waar we ons bevinden in de hypecyclus van de acceptatie van technologie, hoe lang deze zal duren en hoe we erin kunnen investeren.

Afbeelding 1: Rekengolven hebben blijvende effecten

Wat we kunnen leren van golven uit het verleden

Bron: Janus Henderson Investors, Bloomberg, per 31 december 2024. S&P 500 Information Technology Index. Rendementen weergegeven in USD. De maximale daling is het maximaal waargenomen verlies, gemeten aan de hand van de hoogste en laagste koers van een portefeuille of effect over een bepaalde periode. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

In de derde golf – de golf van mobiel internet, werden in meer dan zes jaar sterke dubbelcijferige rendementen behaald (Figuur 1). Maar deze sterke rendementen gingen gepaard met aanzienlijke volatiliteit. Als we naar de derde golf kijken, zien we zelfs bij een stijging van de rendementen met meer dan 60 procent een daling met dubbele cijfers. De sleutel is om te weten wanneer je een drawdown hebt en om vast te stellen wanneer er een aanzienlijke prijsafwijking is.

De vierde golf, de Gen AI-golf, gaat pas zijn derde jaar in (sinds de lancering van ChatGPT in november 2022), en we hebben al een aanzienlijke terugval gezien. Dit is wanneer je de leiders en verliezers vindt. Deze golf zal meerdere jaren aanhouden vanwege het vereiste investeringsniveau, en zal meerdere op- en neerwaartse perioden kennen. Terugblikkend op de tweede golf lag het initiële investeringsgebied in silicium (halfgeleiders), waarbij bedrijven als Intel en AMD die eerste kosten in Silicon Valley omlaag stuwden.

Op dezelfde manier vormen NVIDIA en bedrijven als Broadcom in deze vierde golf de basis van het AI-ecosysteem. De eerste laag is het bouwen van de fysieke infrastructuur (GPU's, datacenters, enz.) en de basismodellen (ChatGPT, grote taalmodellen, enz.). Vervolgens komen de platforms: de GPU's moeten via netwerken verbinding maken met het datacenter en vervolgens is een veel snellere verbinding nodig om ze te verbinden met de last mile-gebruiker.

De tweede laag, AI-platforms, begint nu op te komen. Meestal lijken dit de cloudplatforms/hyperscalers te zijn die de balans kracht hebben om te investeren, maar ook omdat ze bij elke afzonderlijke laag betrokken zijn en dus een full-stackoplossing kunnen bieden. We beginnen te kijken naar de overgang van halfgeleiders naar netwerken en andere gebieden die in deze tweede fase zullen profiteren. De laatste fase zal de meest opwindende zijn, de applicatie- en softwarelagen, die waarschijnlijk nog een flink aantal jaren zal duren. Ons team beraadt zich over hoe de tijdschaal waarop dit zich begint af te spelen, eruit zou kunnen zien. In hoeverre kan het heel gemakkelijk worden geüpgraded naar een bestaand aanbod? In hoeverre moet er getraind worden naar de eindgebruiker om dit te kunnen doen? Vergeet niet dat Uber in 2009 werd gelanceerd, maar pas in 2019 naar de beurs kwam om een levensvatbare investering te worden.

Wat is het voordeel van beleggen in technologieaandelen via een fonds?

Bij beleggen, net als bij baseball, om runs op het scorebord te zetten, moet men naar het speelveld kijken, niet naar het scorebord."

— Warren Buffett

Technische golven zijn complex om te navigeren en ze duren jaren voor ze zich uitspelen. Hier gebruiken we generatieve AI om de redenen te illustreren waarom een fonds benadering voordelen heeft ten opzichte van simpelweg techaandelen kiezen.

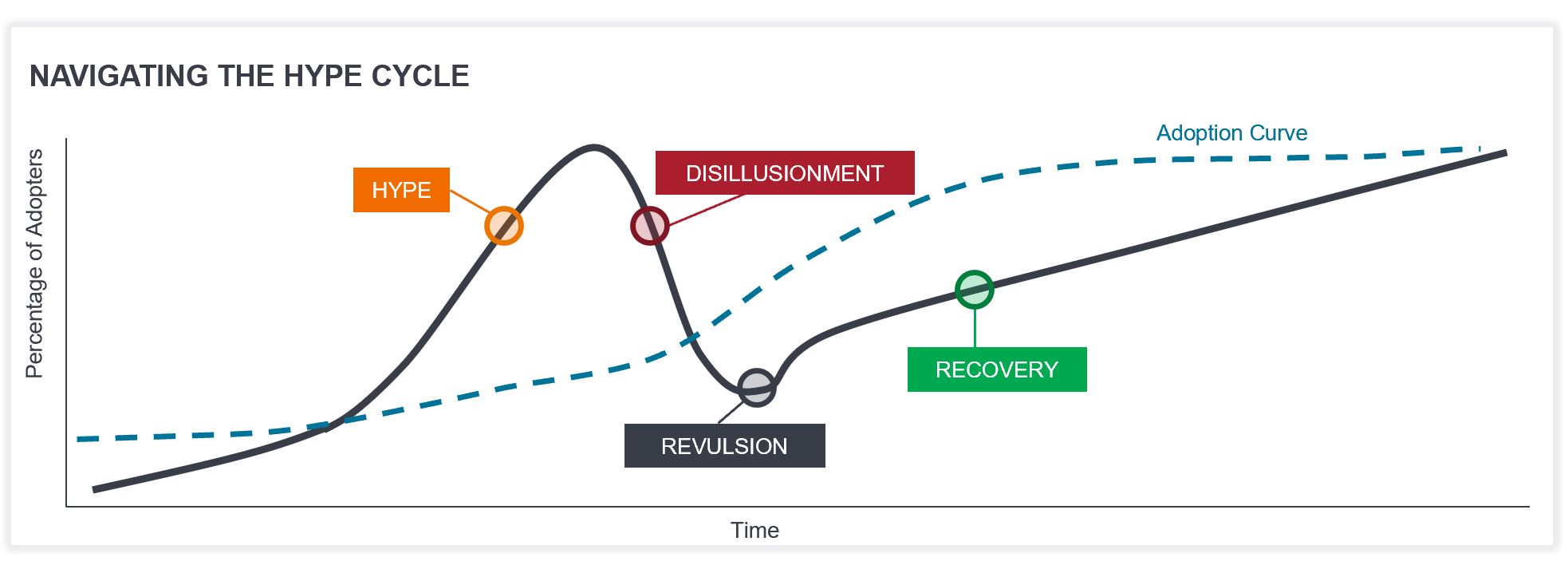

1 Navigeren door de hypecyclus en duurzaamheidsoverwegingen

Het identificeren van bedrijven met een duurzame concurrerende slotgracht en een sterk groeipotentieel met rationele waarderingen is essentieel om te profiteren van de generatieve AI-golf. Het handhaven van een sterke waardering discipline is essentieel omdat beleggers vaak te enthousiast raken over het tempo van de acceptatie van nieuwe technologie. Er komt veel kapitaal binnen en dan wikkelt het zich af. We hebben dit gezien via 3D-printen, de internetbubbel, en uiteindelijk zullen we dit zien via AI. De omvang van de kapitaaluitgaven voor gen AI lijkt eerdere golven te overtreffen, gezien het potentieel bredere vermogen om de economie te verstoren en invloed te hebben op toeleveringsketens, kosten en concurrentie. Daarnaast is actief beheer van cruciaal belang omdat het de afweging van financieel materiële duurzaamheidsfactoren vergemakkelijkt. Denk hierbij aan het communiceren van standpunten aan bedrijven en het zoeken naar verbeteringen van de prestaties en de normen op het gebied van verantwoord ondernemen.

Figuur 2 illustreert de stadia van de hypecyclus van nieuwe technologie en hoe deze aansluit bij de acceptatie van technologie. We gebruiken de adoptiecurve van de hypecyclus om ons te begeleiden in ons denken en beslissen; De geschiedenis heeft ons geleerd dat de adoptie altijd veel breder is dan aanvankelijk werd gedacht. Je moet die sterke langetermijnthema's identificeren, het pad van de golven begrijpen en vervolgens duurzaamheidsfactoren integreren met behulp van een financiële materialiteitslens, die het succes van een bedrijf op de lange termijn ondersteunt. Gen AI, met zijn vele investeringslagen, zal zien dat elke laag zijn eigen hypecyclus heeft, waarbij elke laag risico's en kansen genereert om te navigeren.

Afbeelding 2: Navigeren door de hypecyclus

Opmerking: beleggen gaat gepaard met risico's, waaronder een mogelijk kapitaalverlies en waardeschommelingen.

2 Grootte is geen strategie voor aandelenselectie in technologie

Het selecteren van aandelen op basis van omvang is geen strategie voor aandelenselectie. Technologie is een schaalmarkt. Dus hoewel je gewoon de top tien van grootste aandelen in een index kunt kopen, zou het een grote vergissing zijn om niet te beleggen in enkele van die winnaars die niet in die top tien staan. Als we tien jaar geleden terugkijken, dan zien we dat de tien grootste bedrijven in 2014 en de tien jaar daarna slechts drie van die aandelen relatief beter presteerden, maar ze deden het wel spectaculair (Figuur 3).

Terugkijkend tussen 1990 en nu (Figuur 3, tabel rechts), voor bedrijven die een marktkapitalisatie van $ 1 biljoen, $ 100 miljard, $ 10 miljard, $ 1 miljard hadden bereikt, en elk bedrijf dat $ 1 biljoen bereikte, had gekocht, zou u uw geld het snelst hebben verdubbeld, met een kans van 80% om dat te bereiken. Als je smallcaps kocht voor 1 miljard dollar, had je daarentegen slechts 47% kans om een verdubbeld aandeel te bemachtigen. Dat betekent actief beheer dus niet dat je niet alleen de hele top tien in handen hebt, en het betekent niet dat je alle leiders moet opgeven die cruciaal zijn voor het succes van de gen AI-golf, omdat je dan een aantal van de sterkste rendementen zou kunnen mislopen.

Figuur 3: Een tijd voor actief beheer

Technologiesector: omvang is geen aandelenselectiestrategie

Bron: (links) Janus Henderson Investors, Bloomberg, per 31 augustus 2024. Prestatie in USD. *De totale blootstelling aan emittent omvat meerdere aandeel klassen. **De relatieve prestaties zijn gebaseerd op een rekenkundige berekening met behulp van de MSCI ACWI Information Technology voor de periode van 10 jaar tot en met 31 augustus 2024. (rechteras) Bernstein, 14 augustus 2024. Het startuniversum bestaat uit de grootste 1500 Amerikaanse aandelen, door GICS geclassificeerd als Technologie of Communicatie. Verdubbeling van 1990 tot 2024. Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben. Allocaties kunnen zonder voorafgaande kennisgeving gewijzigd worden. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

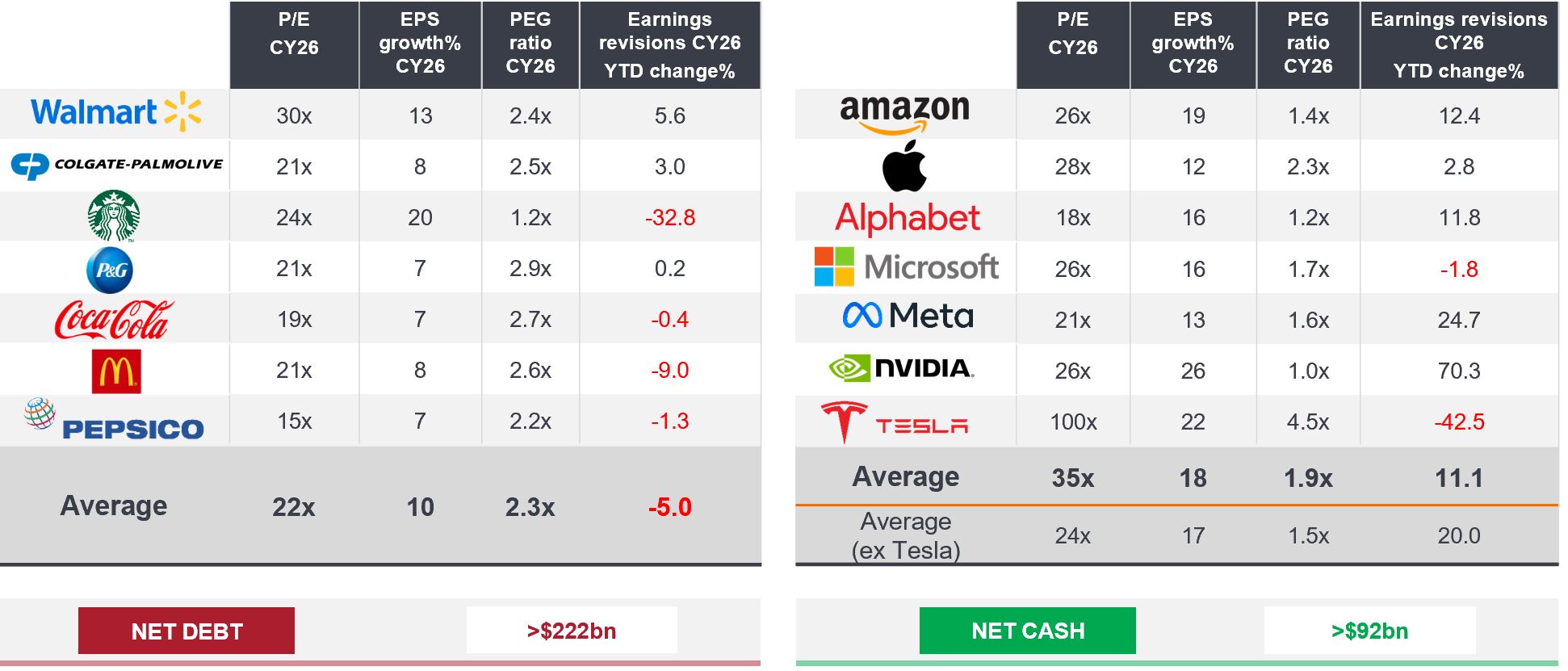

Ook is het niet juist om de largecaps als één homogene groep te bestempelen. De Mag 7 is geen monoliet (zie afbeelding 4). Op waardering basis handelt Walmart op vier vele punten (K/W-verhouding) duurder voor de winst van 2026 dan Amazon, maar het heeft tragere groei en veel lagere marges.

Als we Colgate vergelijken met Apple, McDonald's en NVIDIA, dan zien we dat deze bedrijven op een vergelijkbaar niveau worden verhandeld, maar dat het contrast in winst/groei (WPA) groot is, met bijna twee keer zoveel groei van de technologiebedrijven. Ze hebben ook een lagere PEG-ratio (koers/winst tot groei), wat wijst op hogere ondergewaardeerde winsten, wat volgens ons de beste leidraad is voor future prestaties. Wij denken dat actief beheer waarde kunnen toevoegen value door kleinere bedrijven te identificeren, maar ook value in grotere bedrijven.

Figuur 4: Magnificent 7 is geen monoliet

Groei, waardering, momentum, kapitaalintensiteit en allocatie lopen sterk uiteen

Bron: Janus Henderson Investors, Bloomberg, per 13 januari 2025.

Opmerking: Gebaseerd op voorspellingen, niet op reële gegevens (exclusief totaalrendementsprestaties (USD), nettoschuld en netto-contanten). K/W en groei berekend op basis van gecorrigeerde winst per aandeel. Opmerking: Uitsluitend voor illustratieve doeleinden en niet bedoeld als indicatie voor een belegging. Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd. Standpunten kunnen zonder voorafgaande kennisgeving wijzigen. Het gebruik van namen, merken of logo's van derden is uitsluitend voor illustratieve doeleinden en impliceert geen associatie tussen een derde partij en Janus Henderson Investors, noch enige goedkeuring of aanbeveling door of van een derde partij. Tenzij anders vermeld, zijn handelsmerken het exclusieve eigendom van hun respectievelijke eigenaars.

Een sterk argument voor actief beheer

Uiteindelijk is de beste manier om blootstelling aan technologieaandelen te krijgen afhankelijk van beleggingsdoelen, risicotolerantie en tijd en moeite om de beleggingen te beheren. Wij zouden zeggen dat beleggen in een fonds met een actieve beheerder een verstandiger aanpak kan zijn dan individuele aandelenselectie. Met de terugkeer van kapitaalkosten is het selecteren van de winnaars in een 'winner takes most'-industrie zoals technologie van cruciaal belang. Als team zijn we van mening dat het bieden van blootstelling aan meerdere thema's in de onderliggende AI-computinggolf en het identificeren van gebieden met onverwachte winst groei, de komende jaren de meeste kans zal hebben om de aandelenmarkten te verbeteren.

1 MSCI.com; MSCI World Information Technology Index in USD vs. MSCI World, 10-jaars rendement tot 10 maart 2025.

Sterkte van de balans: verwijst naar een bedrijf dat zich in een sterke financiële positie bevindt. De balans is een financieel overzicht dat de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment samenvat.

Concurrerende slotgracht: verwijst naar factoren of kenmerken die een bedrijf een duurzaam concurrentievoordeel geven.

Concentratierisico: beleggen in een klein aantal aandelen houdt een groter risico in dan beleggen in een breder scala aan aandelen omdat een ongunstige gebeurtenis kan leiden tot aanzienlijke volatiliteit of verliezen, maar het potentieel om beter te presteren is ook groter.

Minpunt: de negatieve beweging van een economie of de prijs van een effect, sector of markt.

Maximale daling: het verschil tussen de hoogste en de laagste koers van een portefeuille of effect in een specifieke periode. Het kan helpen om de mogelijke opbrengst van een belegging af te wegen tegen het risico.

WPA: Winst per aandeel; de basismaatstaf voor de winstgevendheid van een bedrijf, berekend als de netto-inkomsten (winst na belastingen) gedeeld door het aantal uitstaande aandelen.

Full-stackoplossing: Verwijst naar een alomvattende benadering van softwareontwikkeling die alle lagen van een applicatie of project omvat. Hieronder vallen zowel de front- als back-endcomponenten als alle andere lagen die nodig zijn om een applicatie volledig te laten functioneren.

Kerncijfers: informatie die bijdraagt aan de waardering van een effect, zoals de winst van een onderneming of de beoordeling van het managementteam, naast bredere economische factoren.

GPU: Een grafische verwerkingseenheid voert de complexe wiskundige en geometrische berekeningen uit die nodig zijn voor het weergeven van beelden. Ook worden deze berekeningen bijvoorbeeld gebruikt voor gaming, het maken van content en machinelearning.

Hypecyclus: een visuele weergave van de looptijd, de marktperceptie en de adoptie van nieuwe technologieën. Vaak overschatten de markten het kortetermijnpotentieel van een nieuwe technologie of innovatie en onderschatten ze het langetermijnpotentieel, wat zowel op- als neerwaartse volatiliteit veroorzaakt voor de onderliggende aandelen die aan die technologie zijn blootgesteld.

Groot taalmodel: LLM is een gespecialiseerd type artificiële intelligentie dat is getraind in grote hoeveelheden tekst om bestaande inhoud te begrijpen en originele inhoud te genereren.

K/W-verhouding: De koers-winstverhouding meet de aandelenkoers vergeleken met de winst per aandeel voor één of meer aandelen in een portefeuille.

Koers/winst/groei (PEG): de PEG-ratio voegt de verwachte winstgroei toe aan de K/W-ratio. Een lagere PEG wordt beschouwd als een betere weerspiegeling van de waardering van een aandeel en geeft aan dat een aandeel ondergewaardeerd is.

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds hanteert een duurzame beleggingsbenadering, waardoor het overwogen en/of onderwogen kan zijn in bepaalde sectoren en dus anders kan presteren dan fondsen die een vergelijkbare doelstelling hebben maar geen duurzame beleggingscriteria hanteren bij de selectie van effecten.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.