De wind van verandering waait: Waarom nu MBS?

Portfoliomanagers John Kerschner en Nick Childs, en Associate Portfolio Manager Thomas Polus bespreken waarom zij denken dat MBS in de huidige omgeving klaar is voor een outperformance.

7 beknopt artikel

Kernpunten

- Nu de economie en de inflatie afkoelen en er renteverlagingen in het verschiet liggen, denken wij dat mortgage-backed securities (MBS) uit de bus zijn voor een relatieve outperformance ten opzichte van Amerikaanse staatsobligaties.

- Hoewel de hoge rentevolatiliteit en een omgekeerde rentecurve tegenwind zijn geweest voor het rendement op MBS, denken wij dat de verwachte omkering van deze trends een rugwind voor de sector zou moeten worden.

- Ondanks onze optimistische vooruitzichten is er een aanzienlijke spreiding tussen de verschillende pools van hypotheken, vooral als het gaat om het risico van vervroegde aflossing. Dit vraagt in onze ogen om een actieve benadering van beleggen in MBS.

De richting van de wind kan niet worden veranderd, maar we kunnen wel de richting van onze zeilen veranderen.

-Mansi Sjah

Met de recente afkoeling van de economische groei, een opleving van de werkloosheid, een inflatie die terugkeert naar de doelstelling van 2% van de Federal Reserve (Fed) en de verwachtingen voor renteverlagingen, denken wij dat de wind op de Amerikaanse vastrentende markt aan het draaien is.

Naar onze mening moeten beleggers mogelijk hun zeilen bijstellen om de verschuiving te benutten op een manier die hun portefeuilles ten goede kan komen. Nu ze een koers uitzetten in deze nieuwe omgeving van lagere economische groei en dalende rentetarieven, zijn wij van mening dat beleggers een allocatie naar door hypotheken gedekte effecten (MBS) van agentschappen moeten overwegen.

Hieronder volgen vijf redenen waarom wij denken dat MBS klaar is voor een relatieve outperformance.

1. De rente met de wind mee vangen

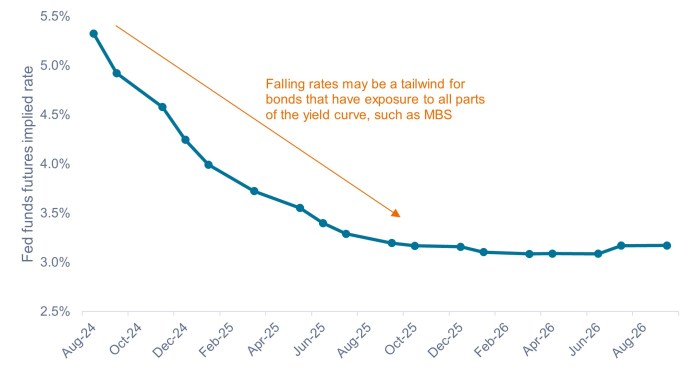

Zoals te zien is in figuur 1, zal de referentierente van de Fed de komende 12 maanden naar verwachting met meer dan 2% worden verlaagd.

Als de kortetermijnrente zoals verwacht daalt en de rentecurve steiler wordt (d.w.z. dat de rendementen op kortlopende obligaties meer dalen dan de rendementen op langlopende obligaties), denken wij dat effecten zoals MBS van agentschappen die blootstelling hebben aan alle delen van de rentecurve (kort, gemiddeld en lang) een grote kans hebben om de positieve effecten van renteverlagingen te benutten.

Daarnaast zijn wij van mening dat MBS een aanvulling kan zijn op de kortetermijnblootstellingen en blootstellingen met variabele rente die veel beleggers de afgelopen jaren hebben toegerekend. Obligaties met variabele rente blijven aantrekkelijke rendementen bieden dankzij de rentetarieven die nog steeds op het hoogste punt in meerdere decennia staan. Wij zijn van mening dat beleggers moeten blijven leunen op kortetermijnrendementen, terwijl ze blootstelling aan MBS moeten toevoegen om mogelijk de wind van dalende rentes op te vangen.

Figuur 1: Impliciete rente op Fed funds futures

De markt verwacht meer dan 2% aan renteverlagingen in de komende 12 maanden.

Bron: Bloomberg, per 13 augustus 2024.

Bron: Bloomberg, per 13 augustus 2024.

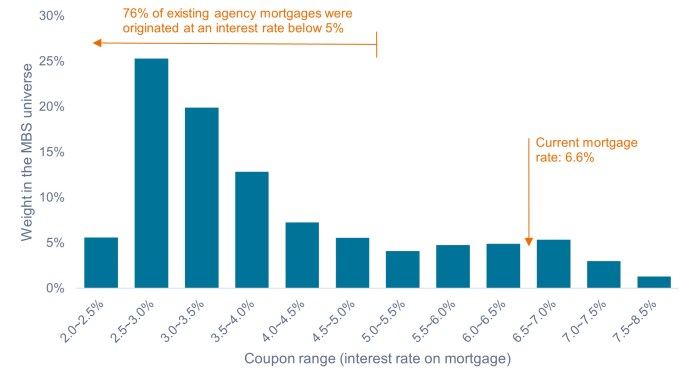

2. Het risico van vervroegde aflossing op een historisch laag niveau

Agency MBS wordt ondersteund door de Amerikaanse overheid en brengt daarom een verwaarloosbaar kredietrisico met zich mee. Het risico van vooruitbetaling is echter het belangrijkste fundamentele risico voor MBS van bureaus. Huiseigenaren kunnen hun hypotheek op elk moment aflossen of herfinancieren, waardoor het toekomstige inkomen op die hypotheek voor een belegger teniet zou worden gedaan.

Over het algemeen neemt de herfinanciering toe wanneer de rente daalt, omdat huiseigenaren proberen over te stappen op hypotheken met een lagere rente. Deze vervroegde aflossingen leiden ertoe dat de duration van MBS daalt wanneer de rente daalt, een concept dat bekend staat als negatieve convexiteit. Als gevolg hiervan is het mogelijk dat MBS de prijsstijging van dalende rentetarieven niet volledig realiseert in vergelijking met een obligatie waarvan de duration stijgt (positieve convexiteit) wanneer de rente daalt. Om beleggers voor dit risico te compenseren, betaalt MBS een extra rendement, of spread, boven het rendement op een vergelijkbare Amerikaanse staatsobligatie. (De Bloomberg U.S. MBS Index heeft in 2024 gemiddeld een spread van 0,47% betaald ten opzichte van Amerikaanse staatsobligaties.)

Hoewel vooruitbetalingen een altijd aanwezig risico zijn, bevindt de MBS-markt zich momenteel in een unieke situatie waarin het risico op vervroegde aflossing zich op een historisch laag niveau bevindt. Zoals te zien is in figuur 2, werd als gevolg van een extreem lage rente in 2020 en 2021 76% van de bestaande hypotheken verstrekt tegen een rente van minder dan 5%, terwijl de huidige hypotheekrente boven de 6,5% schommelt. Om voor de meeste huiseigenaren een financiële prikkel te creëren om te herfinancieren, zou de hypotheekrente ruim onder de 5% moeten dalen, waarvan de kans volgens ons klein is binnen de komende 12 maanden.

Naast het feit dat het huidige klimaat geen financiële prikkel biedt om te herfinancieren, ontmoedigt het veel huiseigenaren om te verhuizen (wat ook leidt tot lagere vooruitbetalingen), omdat ze hun "goedkope" hypotheek zouden opgeven voor een duurdere.

Kortom, we verwachten niet dat de voorafbetalingen aanzienlijk zullen toenemen als de rente daalt, waardoor de duration van MBS stabieler blijft en de sector beter kan profiteren van de positieve effecten van de dalende rente.

Figuur 2: Verdeling van MBS in de VS op basis van een coupon van de kredietnemer

De huidige hypotheekrente zou ruim onder de 5% moeten dalen om een materiële herfinancieringsgolf op gang te brengen.

Bron: RiskSpan, per 31 juli 2024.

Bron: RiskSpan, per 31 juli 2024.

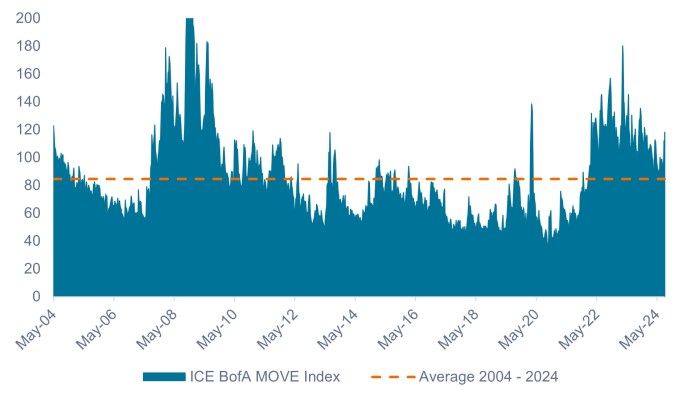

3. Afnemende rentevolatiliteit en een normaliserende rentecurve

Sinds begin 2022, toen de Fed de rente begon te verhogen om de inflatie te bestrijden, zijn twee marktdynamieken aanhoudende tegenwind gebleken voor het MBS-rendement: hoge rentevolatiliteit en een omgekeerde rentecurve.

De hoge kortetermijnrente en de onzekerheid over het verwachte pad van de toekomstige rente door de Fed hebben ertoe geleid dat deze twee dynamieken aanwezig zijn, die doorgaans meer van invloed zijn op MBS dan in andere vastrentende sectoren.

Hoewel deze factoren het MBS-rendement tot nu toe onder druk hebben gezet, denken wij dat de volatiliteit van de rente en de rentecurve zouden moeten normaliseren zodra de Fed begint te verlagen, waardoor deze tegenwind wordt omgezet in rugwind voor de MBS-sector.

Figuur 3: ICE BofA MOVE-index (2004 – 2024)

De volatiliteit van de rentetarieven zal waarschijnlijk dalen tot genormaliseerde niveaus zodra de Fed begint met het verlagen van de rentetarieven.

Bron: Bloomberg, per 13 augustus 2024.

Bron: Bloomberg, per 13 augustus 2024.

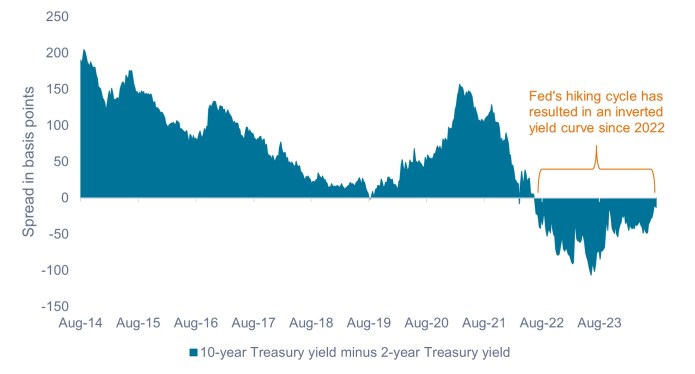

Figuur 4: Rendementsspread op Amerikaanse staatsobligaties: 10 jaar min 2 jaar (2014 – 2024)

Wij zijn van mening dat de verwachte de-inversie van de rentecurve van staatsobligaties het rendement van MBS ten goede zou moeten komen.

Bron: Bloomberg, per 14 augustus 2024.

Bron: Bloomberg, per 14 augustus 2024.

4. Enige verdediging hebben is de beste vorm van verdediging

De Amerikaanse economie is tot nu toe veerkrachtig gebleven in het licht van hogere rentetarieven, maar begint enkele tekenen van afkoeling te vertonen. Uitverkoop van aandelen als gevolg van groeirisico's – zoals we begin augustus meemaakten – is niet ongewoon tijdens dit deel van de cyclus, en we raden beleggers aan ervoor te zorgen dat ze voldoende defensieve activa in hun portefeuilles hebben om de volatiliteit op de aandelenmarkten te temperen.

Historisch gezien heeft MBS als ballast gefungeerd toen de aandelenmarkten in de uitverkoop gingen, waardoor het naar onze mening een geschikte defensieve diversificatie is in multi-assetportefeuilles.

Figuur 5: Piek-tot-dal dalingen van de S&P 500® Index van meer dan 10% (1990 – 2024)

Agency MBS heeft in het verleden verdediging gespeeld wanneer aandelen in de uitverkoop gaan.

Bron: Bloomberg, per 31 juli 2024. Piek-tot-dal drawdowns op basis van gegevens aan het einde van de maand. In het verleden behaalde resultaten voorspellen geen toekomstige resultaten.

Bron: Bloomberg, per 31 juli 2024. Piek-tot-dal drawdowns op basis van gegevens aan het einde van de maand. In het verleden behaalde resultaten voorspellen geen toekomstige resultaten.

5. Het belang van actief positioneren

Hoewel we denken dat de MBS-activaklasse over het algemeen klaar is voor een outperformance, is er een aanzienlijke spreiding tussen de verschillende MBS-pools.

Eerder merkten we op dat het risico op vervroegde aflossing zich op een historisch laag niveau bevindt. Maar belangrijk is dat het niet uniform laag is in alle MBS-subsectoren. Sommige pools vertonen een zeer hoog risico op vervroegde aflossing, zoals recent uitgegeven nog aan te kondigen hypotheken (TBA) met coupons in het bereik van 6%-8%.1Zoekertjes

Deze TBA-hypotheekpools hebben beleggers verleid met hun sappige rendementen. Maar vanwege hun hoge coupons worden kredietnemers gestimuleerd om zo snel mogelijk te herfinancieren, terwijl de rentetarieven slechts marginaal hoeven te dalen om herfinanciering financieel zinvol te maken. Deze obligaties kunnen aantrekkelijk zijn in een omgeving van stijgende rentes, maar het tegenovergestelde is waar wanneer de rente zal dalen: beleggers zullen waarschijnlijk delen van hun obligaties vooraf hebben afbetaald, waardoor ze de toekomstige couponinkomsten verliezen die ze van die obligatie verwachtten.

In tegenstelling tot de TBA-markt kan beleggen in specifieke hypotheekpools een actieve beheerder in staat stellen zich in te zetten voor hypotheken die aantrekkelijke rendementen bieden zonder een verhoogd risico op vervroegde aflossing. Hypotheken in New York van minder dan $ 110.000 kunnen bijvoorbeeld om twee redenen aantrekkelijk zijn voor een actieve beheerder.

Ten eerste zijn inwoners van de staat New York onderworpen aan een belasting van ongeveer 2% op hypotheekherfinanciering. Als gevolg hiervan moeten de rentetarieven veel meer dalen dan in andere staten om een financiële prikkel te creëren voor huiseigenaren in New York om te herfinancieren. Ten tweede komt het herfinancieren van een hypotheek van minder dan $ 110.000 neer op een kleinere maandelijkse besparing in dollars dan een hypotheek met een hoge waarde. Voor veel huiseigenaren is een hypothetische besparing van $ 20- $ 50 per maand de kosten en moeite van herfinanciering niet waard.

Naar onze mening is het evalueren en beheren van het risico van vervroegde aflossing van cruciaal belang bij het beleggen in MBS. Het afwegen van het risico tegen het verwachte rendement voor elk effect is een belangrijk en doorlopend proces. Daarom besteedt het gesecuritiseerde team van Janus Henderson veel tijd, technologie en middelen aan het modelleren van vooruitbetalingen op verschillende hypotheekpools, en het is ook de reden waarom wij van mening zijn dat actief beheer essentieel is bij het selecteren van MBS om aan portefeuilles toe te voegen.

1 Een TBA dient als een contract om een MBS op een specifieke datum te kopen, maar de identiteit van de te leveren effecten wordt niet gespecificeerd op het moment van de transactie. Dit komt omdat de TBA-markt ervan uitgaat dat MBS-pools grotendeels uitwisselbaar zijn, zolang kopers en verkopers het eens zijn over belangrijke parameters zoals emittent, looptijd, coupon, prijs, nominaal bedrag en afwikkelingsdatum. Het TBA-proces helpt de algehele liquiditeit van de MBS-markt te vergroten, omdat het hypotheekverstrekkers in staat stelt hun originatiepijplijnen af te dekken.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

De Bloomberg U.S. Mortgage Backed Securities (MBS) Index meet de prestaties van door hypotheken gedekte pass-through-effecten met een Amerikaanse vaste rente.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Een omgekeerde rentecurve treedt op wanneer de kortetermijnrente hoger is dan de langetermijnrente.

Monetaire verkrapping verwijst naar ingrepen van een centrale bank om de inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de hoeveelheid geld in omloop te verminderen.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Een rentecurve geeft de rendementen (rente) weer van obligaties met dezelfde kredietkwaliteit, maar met verschillende vervaldata. Obligaties met langere looptijden hebben meestal hogere rendementen.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

7 beknopt artikel

Kernpunten

- Nu de economie en de inflatie afkoelen en er renteverlagingen in het verschiet liggen, denken wij dat mortgage-backed securities (MBS) uit de bus zijn voor een relatieve outperformance ten opzichte van Amerikaanse staatsobligaties.

- Hoewel de hoge rentevolatiliteit en een omgekeerde rentecurve tegenwind zijn geweest voor het rendement op MBS, denken wij dat de verwachte omkering van deze trends een rugwind voor de sector zou moeten worden.

- Ondanks onze optimistische vooruitzichten is er een aanzienlijke spreiding tussen de verschillende pools van hypotheken, vooral als het gaat om het risico van vervroegde aflossing. Dit vraagt in onze ogen om een actieve benadering van beleggen in MBS.