Sterrenkijken in 2025: Kansen voor vastrentende waarden

Wat zou dit kunnen betekenen voor vastrentende waarden, nu de veranderende politiek in botsing komt met de economische realiteit? We richten ons vizier op de vooruitzichten voor het nieuwe jaar.

14 beknopt artikel

Kernpunten

- De desinflatoire cyclus loopt ten einde en de markten zouden in staat moeten zijn om door de inflatoire impuls heen te kijken die wordt aangedreven door waarschijnlijke tarieven.

- De kruisbestuiving van tarieven, belastingverlagingen, immigratiecontroles en kostenbesparingen geeft een verwarrend beeld voor de groei, maar is waarschijnlijk negatief voor de meeste economieën.

- Over het algemeen lijken de rendementen op obligaties van hoge kwaliteit aantrekkelijk, aangezien de centrale banken blijven versoepelen. De relatieve waarderingen in de kredietsectoren zijn echter vol. Ondanks het beperkte wanbetalingsrisico is selectiviteit essentieel.

Waar gaan we naartoe in 2025? Er heerst onzekerheid en we halen de telescoop tevoorschijn om naar de sterren te kijken. Belangrijk is dat we het hebben over verandering. Markten reageren op verandering, niet op niveau, en er is potentieel voor veel verandering in 2025.

De economie en inflatie

De economie doet het wereldwijd prima en wint op korte termijn aan kracht in de VS. Zelfs regio's met een trage groei zoals Europa en China lopen weinig gevaar om in een recessie te belanden. Bepaalde elementen – zoals tarieven – kunnen de groei herverdelen, maar ze zouden minder effect moeten hebben op de totale wereldwijde groei. Hetzelfde geldt voor belastingverlagingen. Samenvattend verwachten we dat de groei in 2025 wat zal afzwakken. De desinflatie, een rugwind van de afgelopen 18 maanden, ligt grotendeels achter ons. De grote centrale banken (buiten Japan) zullen op korte termijn blijven versoepelen, hoewel het niet halen van de inflatiedoelstellingen in de VS de Amerikaanse Federal Reserve (Fed) in de eerste helft van 2025 waarschijnlijk tot een pauze zal dwingen.

De clean sweep van de Republikeinse partij in de Amerikaanse verkiezingen herschrijft de regels en zal belangrijke wereldwijde implicaties hebben. Een combinatie van tarieven, een verlenging van belastingverlagingen en de invoering van enkele nieuwe belastingverlagingen is bijna zeker. Immigratiehervormingen zouden een grotere zorg moeten zijn dan tarieven en zouden de banengroei in de komende twee tot drie jaar aanzienlijk kunnen vertragen. Voeg daar de deregulering aan toe, en het meest waarschijnlijke netto-effect is een bescheiden vertraging van de groei van het Amerikaanse bruto binnenlands product (bbp). Er is echter al een substantiële druk om te bezuinigen op uitgaven die geen deel uitmaakten van het oorspronkelijke platform. Het is onwaarschijnlijk dat agressieve bezuinigingen vóór de tweede helft van 2025 zullen komen, maar ze zouden de groeivooruitzichten belemmeren als ze er komen.

Er zal vrijwel zeker een verlenging komen van de belastingverlagingen die in de eerste regering-Trump zijn doorgevoerd, hoogstwaarschijnlijk in het eerste kwartaal van 2025. Een verlenging zal een beperkte impact hebben op de budgettaire impuls, die nu al op het punt staat om in 2025 een kleine krimp te vertonen. De vennootschapsbelastingtarieven in de VS kunnen worden verlaagd, hoewel het voorstel om ze van 21% naar 15% te brengen moeite kan hebben om voldoende momentum te krijgen.

Lagere vennootschapsbelastingen zullen de groei niet wezenlijk stimuleren (hoewel de Inflation Reduction Act – via de belastingwet – heeft bijgedragen aan het heroriënteren van investeringen naar projecten voor schone energie). De theorie stelt dat een lager belastingtarief investeringen ontketent. Dit gebeurt niet in kapitaalrijke economieën, zoals te zien is in eerdere afleveringen van belastingverlagingen. Opkomende economieën hebben geen gebrek aan toegang tot kapitaal; Ze hebben al de middelen om projecten uit te voeren die economisch additioneel zijn. Lagere belastingen zullen echter de winst na belastingen verhogen en een belangrijke rol spelen bij het verschuiven van rijkdom naar de eigenaren van kapitaal.

Figuur 1: Zwakke link tussen lage vennootschapsbelasting en hogere investeringen

Bron: Janus Henderson Investors, OESO-jaarlijkse investeringen van niet-financiële en financiële ondernemingen als % van het bbp (2022), gecombineerde vennootschapsbelastingtarieven (2022). De gecombineerde vennootschapsbelasting is het tarief van de vennootschapsbelasting op centraal of federaal niveau plus een aanpassing voor belastingen op staats-/regionaal niveau, bijv. De Amerikaanse federale belasting is 21%, maar de gemiddelde staatsbelastingen verhogen dit tot bijna 26%. 2022 wordt als vergelijkingsjaar gebruikt, omdat dit de meest recente beschikbare volledige cijfers voor de meeste OESO-landen oplevert. De stippellijn geeft een beperkt verband aan tussen een laag belastingtarief en hogere investeringen.

Het effect van tarieven is zeer variabel, aangezien het afhangt van de vraag of de kosten worden doorberekend aan de consument, wisselkoersschommelingen en de mate van vergelding. Een tarief van 60% op Chinese invoer en tarieven van 10% op de rest van de wereld kan 1%-2% van de Chinese groei verminderen en circa 0,4%-0,8% van de groei in de VS en de rest van de wereld tegen 2026.1

Omdat tarieven gemakkelijk omkeerbaar zijn, hebben ze de neiging om dure, langetermijnprojecten niet aan te sporen tot banen aan land. Veel van de angst - en de mogelijke impact - wordt overdreven. Het is onwaarschijnlijk dat de extremere projecties volledig zullen worden uitgevoerd.

Een opmerking over tarieven en kapitaalstromen

Tarieven zijn geen eenvoudig beleidsinstrument. Ze kunnen handelsonevenwichtigheden verminderen, simpelweg door invoer duurder te maken. Dit heeft tot gevolg dat een handelstekort wordt verminderd, maar dit is niet altijd een nettovoordeel. Een handelstekort wordt per definitie gecompenseerd door een overschot op de kapitaalrekening. De VS is 's werelds grootste netto-lener van buitenlands kapitaal, d.w.z. buitenlanders investeren meer in de VS dan de VS in het buitenland investeert, waardoor een kapitaalinstroom naar de VS ontstaat. Dit is een goede zaak, want het stelt het land in staat om het kapitaal productief te gebruiken. De opwaartse spiraal stelt consumenten in staat om buitenlandse goederen te importeren en dollars naar het buitenland te sturen. Deze betalingen in dollars worden vervolgens geherinvesteerd via de kapitaalrekening.

De impact van tarieven op de inflatie wordt verkeerd begrepen. Hoewel tarieven de prijzen opdrijven omdat ze worden doorberekend aan de consument, is het eerder een afzwakking van het prijsniveau dan een aanhoudende stijging van de inflatie, tenzij er secundaire effecten zijn. Hogere inflatiecijfers maken het werk van een centrale bankier moeilijker, maar markten hebben de neiging om voorbij een door tarieven veroorzaakte stijging van de inflatie te kijken en het als een eenmalige aanpassing te beschouwen.

Een verstoring van de geldstroom is een grotere bedreiging dan hoge handelstekorten. De VS hebben de dollars nodig die door handelspartners worden ontvangen, om te worden gerecycled. Handelsbeperkingen zonder economische groei die gepaard gaat, kunnen leiden tot hogere tekorten en een noodzaak van hogere rentetarieven om stromen aan te trekken.

Inflatie: Zwakke zwaartekracht

De inflatie vertoont een gestage neerwaartse trend. Knelpunten in het aanbod waren de eersten die na de pandemie verdwenen. Vervolgens kwamen de goederenprijzen en vervolgens de huurprijzen. De huurprijzen kunnen verder matigen, maar dat kan het einde van het goede nieuws zijn. De prijzen van diensten blijven plakkerig en gaan nu omhoog. Nu de huurinflatie de komende twee tot drie maanden niet meer daalt, kan er een nieuwe uitdaging ontstaan nu de economie haar handige compensatie voor de plakkerige dienstenprijzen verliest. Tarieven zouden de trend verder verergeren.

De Fed heeft het vertrouwen uitgesproken dat de inflatie zich terugtrekt naar haar doelstelling van 2%. Veel hiervan is te wijten aan de gevestigde trend in hun voorkeursmetriek: de persoonlijke kernconsumptieve bestedingen (PCE). Het vertrouwen van de Fed kan misplaatst zijn, omdat PCE het onderliggende tempo van de prijsstijgingen mogelijk onderschat. Handelsfrictie en tarieven zullen de Amerikaanse inflatie waarschijnlijk opdrijven en boven de doelstelling van 2% houden.

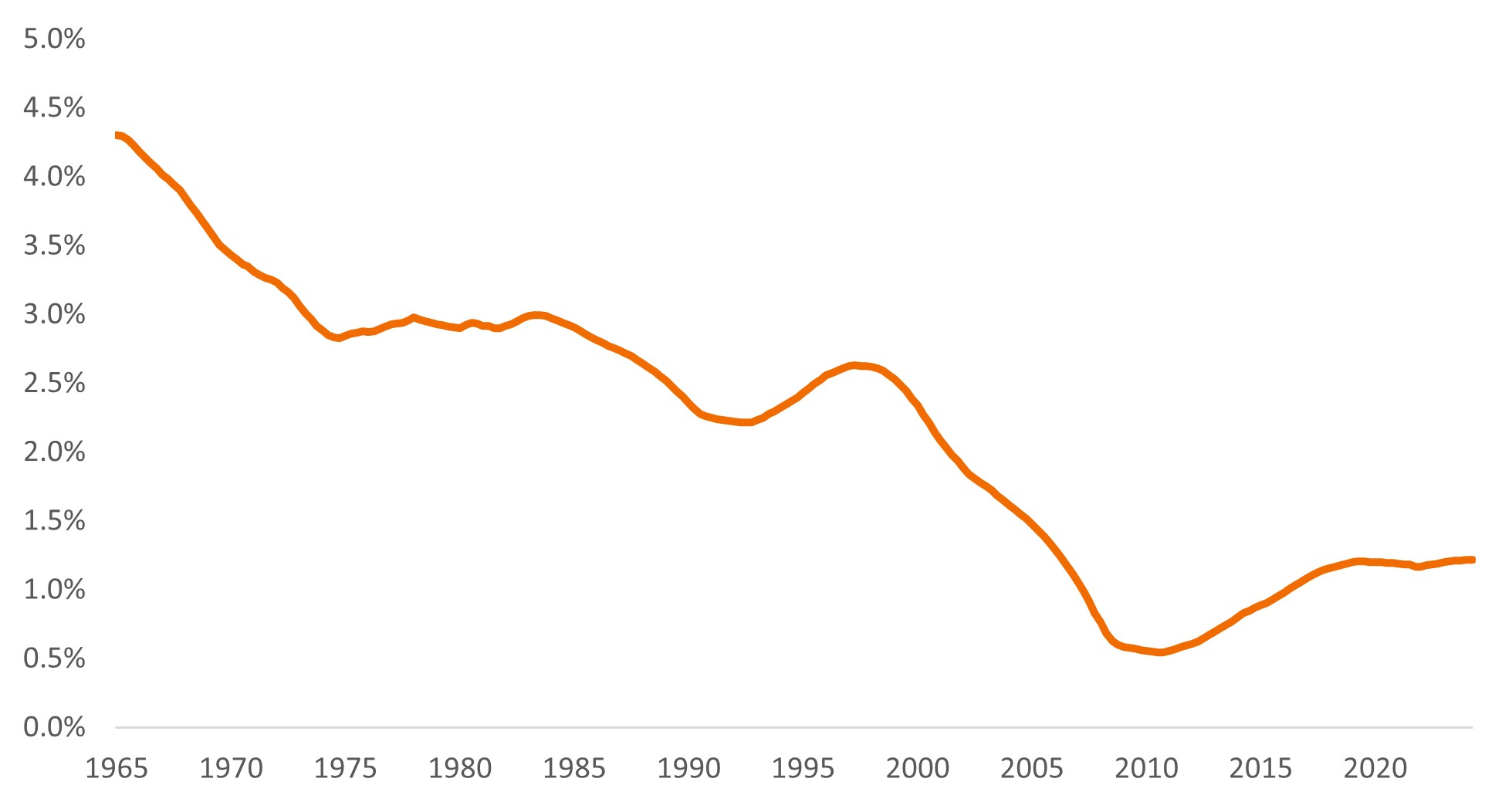

De neutrale rentevoet (R-star of R*)

R* wordt gedefinieerd als de reële rentevoet die noch expansief noch krimpend is. Als R* 1% is en de beoogde inflatie 2%, dan zou de beleidsrente theoretisch 3% moeten bedragen om de economie in evenwicht te brengen. Het idee is om een satellietbaan te bereiken met volledige werkgelegenheid en vervolgens de juiste neutrale koers te vinden. Bij een satelliet is een te hoge snelheid (snelheid die nodig is om in een rechte lijn te reizen) en zweeft hij de ruimte in; Te laag en het stort neer op de aarde. Bij de rente riskeert een te hoge rente een recessie, terwijl een te lage rente inflatie riskeert.

Het probleem met een neutrale koers is dat deze niet waarneembaar is, hoewel we wel weten dat deze hoger is geworden. De Fed weet niet echt met hoeveel, maar heeft geschat dat de neutrale beleidsrente is gestegen en heeft haar verwachtingen voor de (langetermijn) federal funds rate verhoogd van ongeveer 2,5% vijf jaar geleden naar 2,9% in de afgelopen jaren. R* bereikte een dieptepunt na de wereldwijde financiële crisis van 2008/'09, maar is gestegen op de hielen van langetermijnfactoren zoals demografie en een stijging van de productiviteit. De pool van wereldwijde overtollige besparingen, lange tijd een onderdrukker van de wereldwijde rente, krimpt naarmate meer economieën leunen op dessparen (d.w.z. begrotingstekorten). Cyclische factoren spelen ook een rol.

Figuur 2: Neutrale rentevoet in de VS of R-star

Bron: Federal Reserve Bank of New York, Laubach-Williams Tweezijdige schattingen, Q1 1965 tot Q2 2024.

Als R-star onlangs op 1,22% wordt geschat en de beoogde inflatie 2% is, suggereert dit een neutrale beleidsrente van ongeveer 3%-3,5%. Betekent de fed funds-rente op 4,5%-4,75% in november 2024 dat het monetaire beleid van de VS restrictief is? En hoe valt dit te rijmen met een relatief sterke Amerikaanse economie?

Er zijn drie mogelijke verzoeningen: 1) vertragingen betekenen dat de economie het restrictieve niveau van de tarieven nog niet weerspiegelt, 2) de bbp-groei is respectabel geweest, maar het restrictieve beleid manifesteert zich door het werkloosheidspercentage, dat een stijgende trend vertoont; 3) Het begrotingsbeleid is stimulerend geweest en heeft een deel van de restrictieve maatregelen gecompenseerd. Dit laatste punt is nog een reden waarom de Fed de rente waarschijnlijk in een gematigd tempo zal verlagen.

Een dreigend zwart gat

De problemen met de houdbaarheid van de schuld zijn opnieuw opgedoken. Hoeveel schuld is te veel? Dit is een moeilijke vraag om te beantwoorden, omdat het afhangt van of schulden productief zijn of niet. Tekorten, als percentage van het bbp, zullen ongewoon hoog zijn in ontwikkelde economieën, maar hoeven geen crisis te veroorzaken. Zoals alle markten zal het grotere aanbod van schulden de rente doen stijgen, al het andere gelijk - maar al het andere is niet gelijk. Het aanbod van wereldwijde spaaroverschotten kan ook toenemen, waardoor de tarieven in evenwicht blijven.

Het volledige scala aan voorgestelde belastingverlagingen en tarieven kan, indien aangenomen, leiden tot de vrees dat de tekorten later in 2025 hardnekkig zullen worden. Het is echter waarschijnlijker dat slechts een deel van de voorstellen wordt uitgevoerd. Het tempo van lenen lijkt misschien roekeloos, maar een dag van afrekening in de komende maanden lijkt onwaarschijnlijk.

In Europa zal zich een andere reeks patronen afspelen. De Europese Centrale Bank (ECB) zal in 2025 een einde maken aan de herinvesteringen in het Pandemic Emergency Purchase Programme (PEPP). Het bruto-aanbod van obligaties zal moeten worden gedekt door de vraag van de particuliere sector en zou kunnen leiden tot hogere termijnpremies. Ondertussen zal een verwachte daling van het gecombineerde begrotingstekort in de landen van de eurozone – van 3,6% van het bbp in 2023 tot 3,1% in 2024 en 2,8% in 2025 – een economische rem veroorzaken net op het moment dat mogelijke tarieven in werking treden.Arabisch cijfer Het monetaire beleid in de eurozone zal harder moeten werken om de Europese economie te ondersteunen, wat zal leiden tot diepere renteverlagingen.

Donkere materie: de rol van tekorten

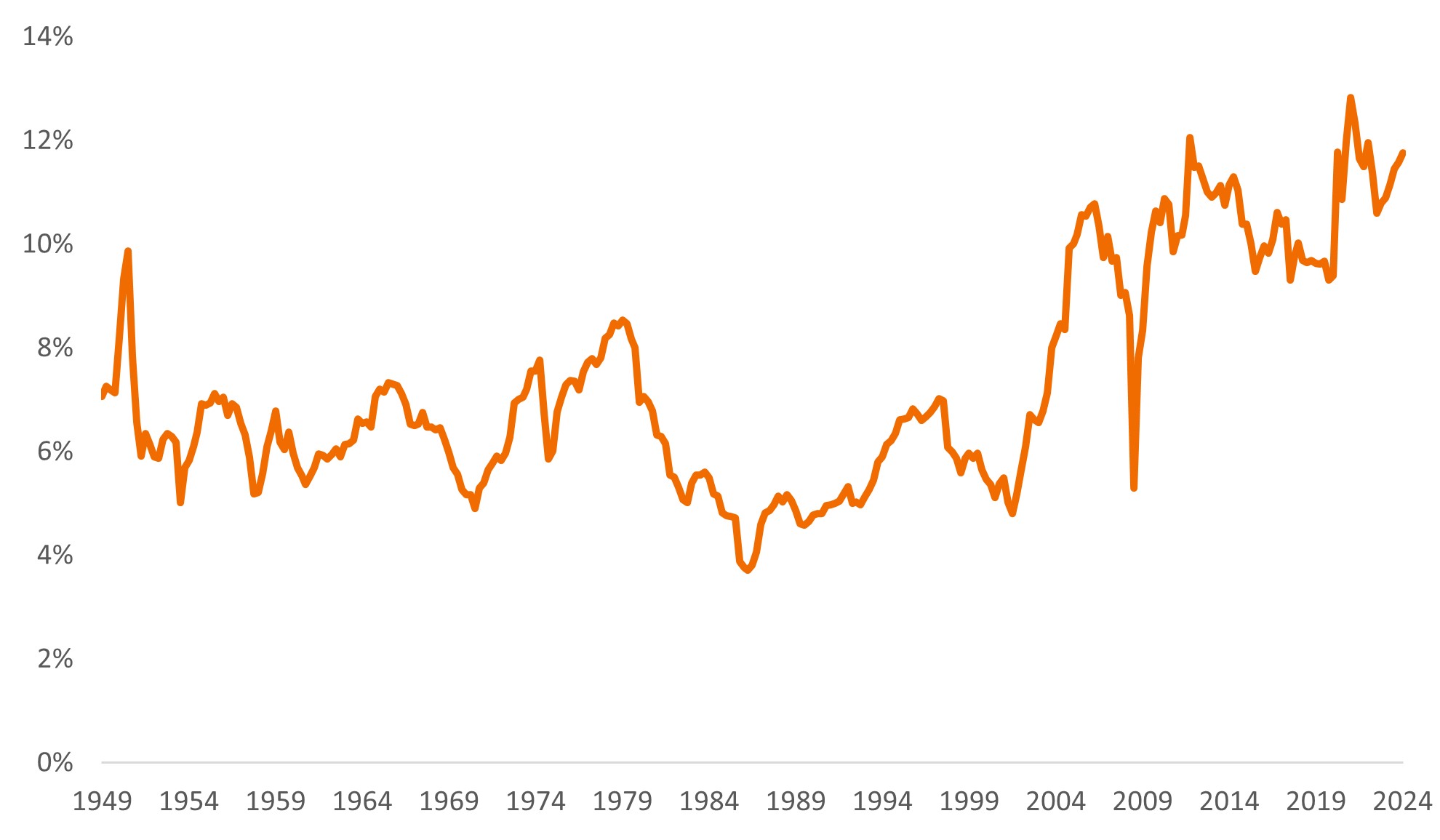

Wetenschappers kunnen veel astronomische verschijnselen niet verklaren en hebben verondersteld dat donkere materie, die momenteel niet waarneembaar is, moet bestaan om bepaalde zwaartekrachtseffecten te verklaren en de vorming van sterrenstelsels te verklaren. Een curiositeit op de obligatiemarkten in de afgelopen jaren was het lage niveau van wanbetalingen. Het antwoord is prozaïscher dan donkere materie: vrijgevigheid van de overheid.

Een tekort kan niet bestaan in een vacuüm. Het tekort van de een is het overschot van de ander. Dit is de goede kant van tekortfinanciering, en het deel dat vaak ondergewaardeerd wordt. Overheidstekorten zouden de bedrijfswinsten moeten ondersteunen.

Bedrijven krijgen misschien meer hulp van belastingverlagingen, maar ze hebben de hulp niet echt nodig. De vraag naar bedrijfsobligaties is sterk en aantrekkelijke rendementen hebben beleggers gelokt.

Figuur 3: Amerikaanse bedrijfswinsten als percentage van het Amerikaanse bbp zijn al hoog

Bron: Federal Reserve Bank of St. Louis Economic Data (FRED), bedrijfswinsten na belastingen/Bruto binnenlands product, Q2 1949 tot Q2 2024.

We verwachten dat het aantal wanbetalingen van bedrijven in 2025 relatief laag zal blijven. Bijna elk deel van het verhaal is voorstander van krediet: de fundamentals zijn sterk, particulier krediet biedt een extra financieringsbron en centrale banken verlagen de beleidsrente.

Mocht het volle gewicht van de tarieven zich ontvouwen, dan lopen Europa, China en Mexico het grootste risico. Deregulering is goed voor de winst, maar zal het komende jaar ook meer aandeelhoudersvriendelijke (en minder obligatiehoudervriendelijke) activiteiten aanmoedigen. Een versnelling van de fusie- en overnameactiviteit is zeer waarschijnlijk.

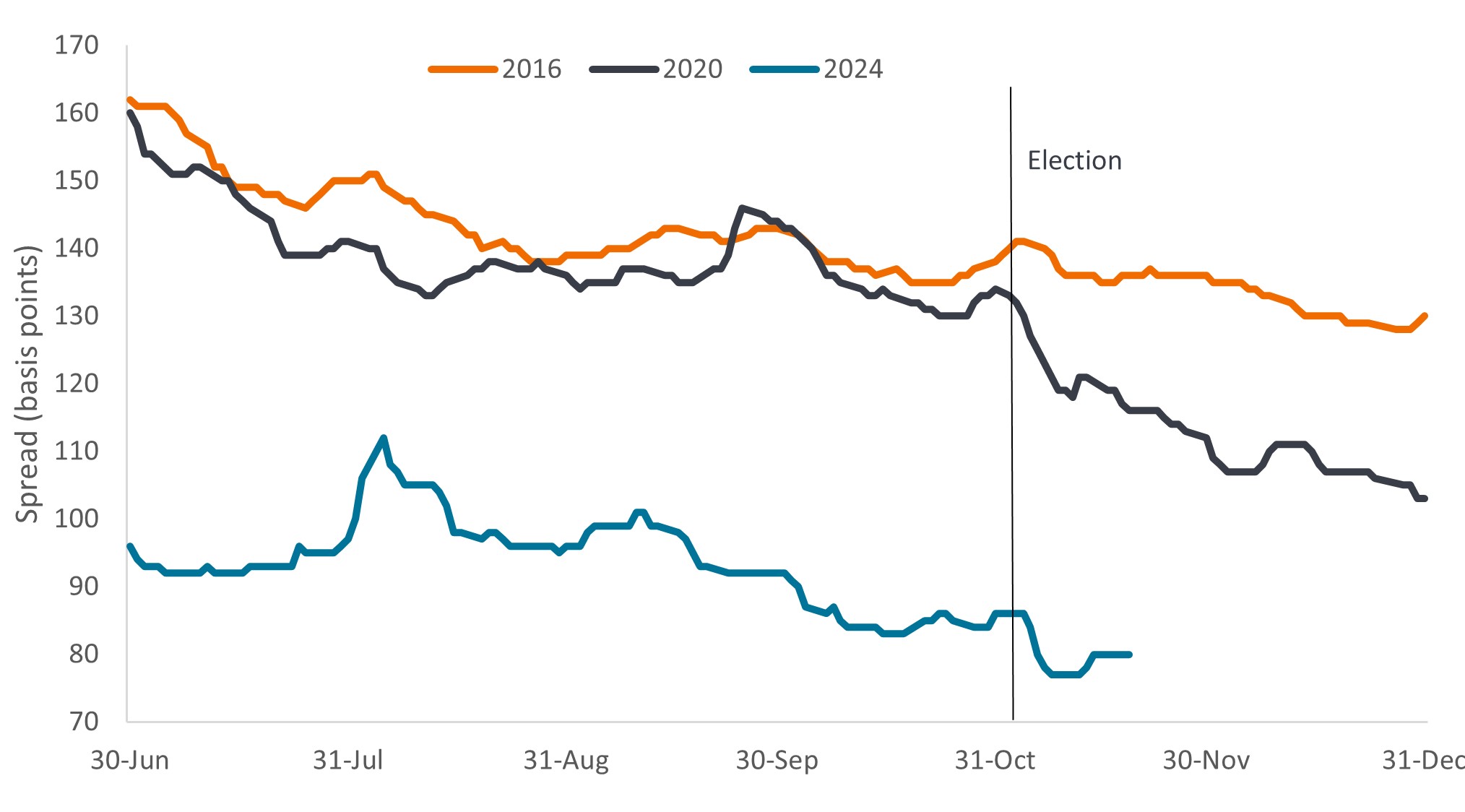

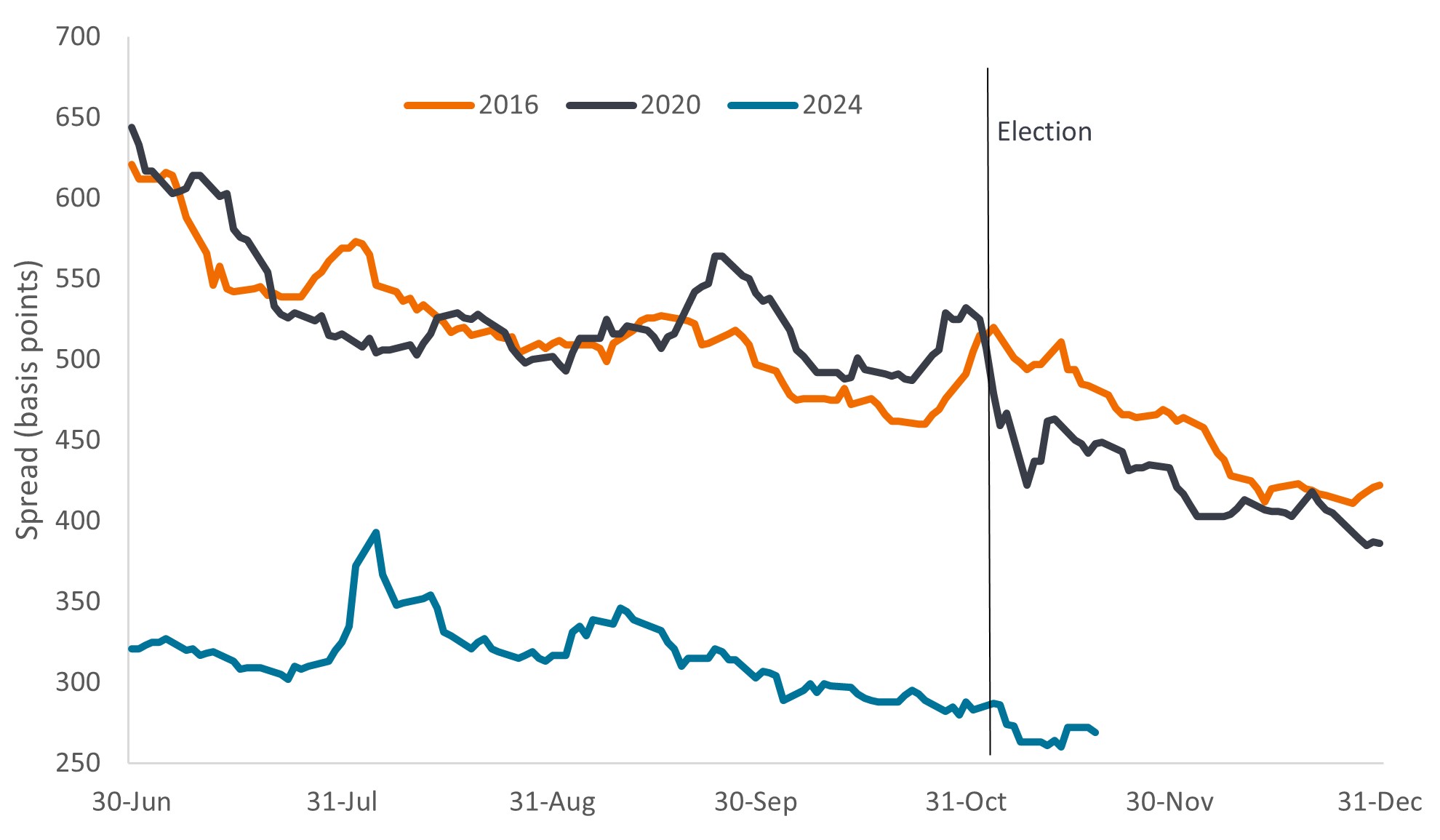

Helaas is er geen gratis lunch. De creditspreads (het extra rendement dat een bedrijfsobligatie betaalt ten opzichte van een staatsobligatie met dezelfde looptijd) zijn verschoven naar bijna cyclische kraptes in Amerikaanse bedrijfsobligaties, hoewel dit minder het geval is bij leningen en door hypotheken gedekte effecten of bij Europese bedrijfsobligaties. Er zijn dus beperkte vooruitzichten voor vermogenswinsten door een krappere spread, maar er is ook weinig gevaar voor kredietstress op korte termijn. In dit stadium suggereert de geschiedenis dat de buit meer zal toekomen aan de aandeelhouders dan aan de schuldeisers. We verwachten begin 2025 rust, maar de evolutie van de kredietcyclus (aangezien hogere herfinancieringskosten sommige van de kredietnemers met meer schulden overweldigen) zal later in het jaar waarschijnlijk voor problemen zorgen.

Figuur 4a: Verkrapping van de investment grade spread na de Amerikaanse verkiezingen

Bron: Bloomberg, ICE BofA US Corporate Index (C0A0), voor opties gecorrigeerde spread van de overheid (Govt OAS), laatste zes maanden van verkiezingsjaren. 2024 is tot en met 19 november 2024. Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1bp = 0,01%. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Figuur 4b: Verkrapping van de spreads op hoogrentende obligaties na de Amerikaanse verkiezingen

Bron: Bloomberg, ICE BofA US High Yield Index (H0A0), voor opties gecorrigeerde spread van de overheid (Govt OAS), laatste zes maanden van verkiezingsjaren. 2024 is tot en met 19 november 2024. Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1bp = 0,01%. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

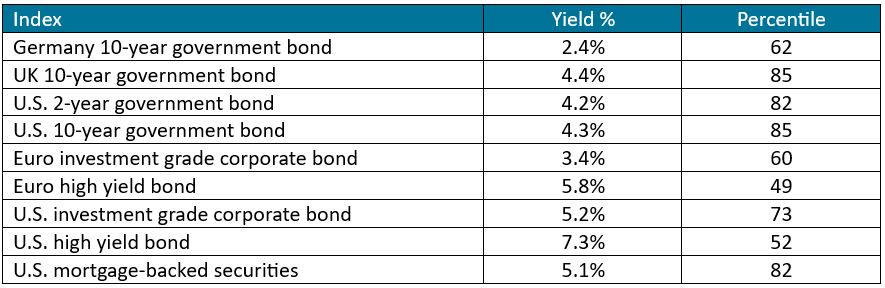

De geweldige aanbieder

Onze eigen ster – de zon – voorziet ons van warmte en energie. We staan niet op het punt om te pleiten voor het aanbidden van obligaties zoals de Ouden dat met de zon deden, maar obligaties hebben voordelen - namelijk betrouwbaar inkomen en diversificatie. De rendementen bevinden zich op een aantrekkelijk niveau ten opzichte van het verleden, en staatsobligaties kunnen een potentieel nuttig tegenwicht bieden tegen de volatiliteit van de aandelenmarkten.

Figuur 5: Rendementen en hun percentielen over een periode van 20 jaar (tot 31 oktober 2024)

Bron: Bloomberg. ICE BofA-indices. De rendementen zijn per 31 oktober 2024. Het percentielbereik rangschikt het rendement aan het einde van de maand over de afgelopen 20 jaar tot oktober 2024. Het percentielcijfer is 100. Een percentiel van 100 betekent dat de opbrengst de hoogste opbrengst was over de periode, een percentiel van 1 betekent dat de opbrengst de laagste was over de periode. Een percentiel van 62 betekent dat het rendement voor het activatype de afgelopen 20 jaar 62% van de tijd lager en 38% van de tijd hoger was. Het rendement op staatsobligaties is het rendement op de looptijd. De rendementen voor andere indexen zijn het slechtst. De gebruikte definities en indexen worden hieronder gegeven. Opbrengsten kunnen in de loop van de tijd variëren en zijn niet gegarandeerd.

De versoepeling door de centrale banken zal een belangrijke steun zijn voor obligaties, maar wij denken dat de rente hoger zal blijven dan ze al was. De inflatie heeft zijn dieptepunt bereikt, de tarieven liggen voor de deur en de internationale kapitaalstromen worden minder ondersteunend. De overheidsschuld en het kredietaanbod nemen onverbiddelijk toe. Dit zijn allemaal redenen om de rente hoger te houden, maar we moeten dat niet verwarren met redenen om de rente te blijven stijgen. Tienjaars Amerikaanse staatsobligaties bieden een waarde van 4,3%, net zoals 10-jarige Duitse bunds een waarde van 2,4% bieden.3 Zoekertjes Wij zijn van mening dat beleggers overwogen moeten zijn in de renteduration.

Wij zijn ook van mening dat beleggers hun vastrentende posities moeten diversifiëren en moeten profiteren van aantrekkelijke rendementen. De rol van obligaties als diversificatie van de portefeuille zou zich opnieuw moeten doen gelden en in deze nieuwe omgeving ballast moeten bieden aan portefeuilles. Naar onze mening is het belangrijk om breed te denken in termen van asset allocatie. Gesecuritiseerde activa lijken bijzonder aantrekkelijk, net als schuldpapier van opkomende markten. Naarmate de spreads krapper worden, zal een grotere dwarsdoorsnede van de activa gunstig zijn. De spreiding zou hoog moeten blijven en de selectie van effecten zal hoog blijven.

Veilige reis terwijl u op zoek bent naar uw Poolster. Houd er rekening mee dat risico's heel anders kunnen uitpakken, afhankelijk van de volgorde van het beleid. Net als een satelliet in een baan om de aarde zien de dingen er vandaag ondersteunend uit, maar het gevaar bestaat dat we uit koers raken.

1Bron: UBS Global Research, 18 november 2024.

Arabisch cijferBron: Bloomberg, Consensus economische prognoses, 19 november 2024.

3ZoekertjesBron: Bloomberg, Generic Government 10-year bonds, 31 oktober 2024.

Basispunten: Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1bp = 0,01%.

Bedrijfsobligatie: Een obligatie uitgegeven door een bedrijf. Obligaties bieden beleggers een rendement in de vorm van periodieke betalingen en het uiteindelijke rendement van het oorspronkelijk belegde geld dat bij uitgifte op de vervaldag is belegd.

De fundamentals van een bedrijf zijn de onderliggende factoren die bijdragen aan de prijs van een belegging. Voor een bedrijf kan dit het niveau van de schuld (hefboomwerking) in het bedrijf omvatten, het vermogen om contant geld te genereren en het vermogen om die schuld af te lossen.

Kredietwaardigheid: Een score die wordt gegeven door een kredietbeoordelaar zoals S&P Global Ratings, Moody's en Fitch over de kredietwaardigheid van een kredietnemer. S&P rangschikt bijvoorbeeld investment grade obligaties van de hoogste AAA tot BBB en hoogrentende obligaties van BB via B tot CCC in termen van afnemende kwaliteit en groter risico, d.w.z. Kredietnemers met een CCC-rating lopen een groter risico op wanbetaling.

Kredietverspreiding. Het verschil in rendement tussen effecten met een vergelijkbare looptijd maar een verschillende kredietkwaliteit. Verruimende spreads duiden over het algemeen op een verslechtering van de kredietwaardigheid van zakelijke kredietnemers, en vernauwingen duiden op een verbetering.

Wanbetaling: het onvermogen van een debiteur (zoals een emittent van obligaties) om rente te betalen of om het oorspronkelijk geleende bedrag op de vervaldag terug te betalen.

Desinflatie: een daling van de inflatie.

Diversificatie: Een manier om risico's te spreiden door verschillende soorten activa/activaklassen in een portefeuille te mengen, in de veronderstelling dat deze activa zich in een bepaald scenario anders zullen gedragen. Houd er rekening mee dat diversificatie geen winst garandeert en ook het risico op verliezen elimineert.

Duration: Een maatstaf voor de gevoeligheid van de prijs van een obligatie voor veranderingen in de rentetarieven. Hoe langer de looptijd van een obligatie, hoe groter de gevoeligheid voor veranderingen in de rente en vice versa. Obligatiekoersen stijgen wanneer hun rendementen dalen en vice versa.

Federal Reserve (Fed): De centrale bank van de VS die haar monetaire beleid bepaalt.

Fiscaal beleid: Beschrijft het overheidsbeleid met betrekking tot het vaststellen van belastingtarieven en uitgavenniveaus.

Budgettaire impuls: de verandering in het primaire overheidstekort (exclusief nettorentebetalingen) van het ene jaar op het andere. Een positieve budgettaire impuls is stimulerend voor de economie, terwijl een negatieve budgettaire impuls als krimp wordt gezien.

Bruto binnenlands product (BBP): De waarde van alle afgewerkte goederen en diensten die door een land worden geproduceerd, binnen een bepaalde periode (meestal per kwartaal of jaarlijks). Het bbp is een brede maatstaf voor de omvang van de economie van een land.

Hoogrentende obligatie: Ook wel een obligatie onder beleggingskwaliteit of 'junk'-obligatie genoemd. Deze obligaties brengen doorgaans een hoger risico met zich mee dat de emittent zijn betalingsverplichtingen niet kan nakomen. Daarom worden ze meestal uitgegeven met een hogere rente (coupon) om dit extra risico te compenseren.

De ICE BofA Euro Corporate Index (ER00) volgt de prestaties van in EUR luidende investment grade bedrijfsobligaties die openbaar zijn uitgegeven op de binnenlandse markten van euro-obligaties of eurolidstaten.

De ICE BofA Euro High Yield Index (HE00) volgt EUR's die lager zijn dan investment grade bedrijfsobligaties die openbaar zijn uitgegeven in de euro op de binnenlandse euromarkten of op de euro-obligatiemarkten.

De ICE BofA US Corporate Index (C0A0) volgt de prestaties van in Amerikaanse dollar luidende investment grade bedrijfsobligaties die openbaar zijn uitgegeven op de Amerikaanse binnenlandse markt.

De ICE BofA US High Yield Index (H0A0) volgt de prestaties van Amerikaanse dollar, uitgedrukt onder investment grade bedrijfsobligaties die openbaar zijn uitgegeven op de Amerikaanse binnenlandse markt.

De ICE BofA US Mortgage Backed Securities Index (M0A0) volgt in Amerikaanse dollar luidende vastrentende doorgeefeffecten voor woninghypotheken die openbaar zijn uitgegeven door de Amerikaanse agentschappen Fannie Mae, Freddie Mac en Ginnie Mae op de Amerikaanse binnenlandse markt.

Inflatie: De snelheid waarmee de prijzen van goederen en diensten in de economie stijgen. De consumentenprijsindex is een maatstaf voor inflatie die de prijsverandering van een mandje consumptiegoederen en -diensten in de loop van de tijd onderzoekt. De prijsindex voor persoonlijke consumptieve bestedingen is een maatstaf voor de prijzen die mensen die in de VS wonen betalen voor goederen en diensten.

Inflation Reduction Act van 2022: Een Amerikaanse federale wet die uitgaven en belastingkredieten bevat die gericht zijn op het verlagen van de prijzen van geneesmiddelen op recept en het bevorderen van de binnenlandse energieproductie, met name in schone energie.

Investment grade obligatie: Een obligatie die doorgaans wordt uitgegeven door overheden of bedrijven waarvan wordt aangenomen dat ze een relatief laag risico lopen om in gebreke te blijven bij hun betalingen, wat tot uiting komt in de hogere rating die hen door kredietbeoordelaars wordt gegeven.

Looptijd: De vervaldatum van een obligatie is de datum waarop de hoofdbelegging (en eventuele uiteindelijke coupon) aan beleggers wordt uitgekeerd. Obligaties met een kortere looptijd vervallen over het algemeen binnen 5 jaar, obligaties met een middellange looptijd binnen 5 tot 10 jaar en obligaties met een langere looptijd na 10+ jaar.

Monetair beleid: het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dit houdt onder meer in dat de rentes en de geldhoeveelheid onder controle worden gehouden. Monetaire stimulering verwijst naar het verhogen van de geldtoevoer en het verlagen van de leenkosten door een centrale bank. Monetaire verkrapping verwijst naar ingrepen van een centrale bank om te inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de geldtoevoer te verminderen.

Pandemische noodaankoopprogramma (PEPP): Een tijdelijke regeling van de Europese Centrale Bank voor de aankoop van effecten uit de publieke en private sector. Het werd in maart 2020 geïnitieerd om de risico's voor de economie van de eurozone als gevolg van de COVID-uitbraak tegen te gaan.

Herfinanciering: Het proces van het herzien en vervangen van de voorwaarden van een bestaande leningsovereenkomst, met inbegrip van het vervangen van schulden door nieuwe leningen vóór of op het moment van de vervaldatum van de schuld.

Tarief: Een belasting of heffing die door de overheid van het ene land wordt geheven op de invoer van goederen uit een ander land.

Termijnpremies: Dit is het extra rendement dat beleggers eisen om een obligatie met een langere looptijd aan te houden in plaats van te beleggen in een reeks kortlopende obligaties. Het is de vergoeding die beleggers nodig hebben om het risico te dragen dat de rente gedurende de looptijd van de obligatie kan veranderen.

Opbrengst: De hoogte van het inkomen op een effect over een bepaalde periode, meestal uitgedrukt als een percentage. Voor een obligatie wordt dit in zijn meest eenvoudige vorm berekend als de couponbetaling gedeeld door de huidige obligatieprijs.

Rendement tot vervaldag: Het totale rendement dat wordt behaald wanneer een obligatie alle rentebetalingen doet en de oorspronkelijke hoofdsom terugbetaalt.

Opbrengst tot het ergste: Het laagste rendement dat een obligatie (index) kan behalen, op voorwaarde dat de emittent(en) niet in gebreke blijft; Het houdt rekening met speciale kenmerken zoals callopties (die emittenten het recht geven om een obligatie op een bepaalde datum terug te roepen of af te lossen).

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging. Volatiliteit weerspiegelt de beweeglijkheid van de koers van een portefeuille, effect of index.

Belangrijke informatie

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Vastrentende effecten zijn onderhevig aan rente-, inflatie-, krediet- en wanbetalingsrisico's. De obligatiemarkt is volatiel. Naarmate de rente stijgt, dalen de koersen van obligaties gewoonlijk, en omgekeerd. Terugbetaling van de hoofdsom is niet gegarandeerd. De waarde kan dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Gesecuritiseerde producten , zoals hypothecaire en door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een verlengings- en vervroegde aflossingsrisico en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

In het verleden behaalde resultaten voorspellen geen toekomstige rendementen. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

14 beknopt artikel

Kernpunten

- De desinflatoire cyclus loopt ten einde en de markten zouden in staat moeten zijn om door de inflatoire impuls heen te kijken die wordt aangedreven door waarschijnlijke tarieven.

- De kruisbestuiving van tarieven, belastingverlagingen, immigratiecontroles en kostenbesparingen geeft een verwarrend beeld voor de groei, maar is waarschijnlijk negatief voor de meeste economieën.

- Over het algemeen lijken de rendementen op obligaties van hoge kwaliteit aantrekkelijk, aangezien de centrale banken blijven versoepelen. De relatieve waarderingen in de kredietsectoren zijn echter vol. Ondanks het beperkte wanbetalingsrisico is selectiviteit essentieel.

Gerelateerde inzichten