Kernpunten

- Residentieel vastgoed heeft aantrekkelijke langetermijnrendementen gegenereerd dankzij ondersteunende demografische trends, een woningtekort in de meeste wereldwijde markten (iets wat de komende jaren waarschijnlijk nog zal toenemen) en een verlangen naar betaalbare en goed beheerde huurwoningen.

- Vandaag de dag hebben we een breder scala aan kansen in de subsector wonen, waaronder gemeenschappen voor gepensioneerden, seniorenwoningen, studentenhuisvesting en de verhuur van eengezinswoningen. Deze gebieden profiteren allemaal van structurele aanjagers van de vraag, die kunnen helpen om de impact van economische cycli te verzachten.

- Listed residential REITs valuations are currently attractive relative to history. Benefiting from much stronger balance sheets and operational scale, they are taking advantage of developments and acquisition opportunities to further boost earnings and valuations.

Residentieel vastgoed profiteert van momentum

Naast een groeiende economie profiteren Amerikaanse verhuurders van appartementen ook van demografische rugwind, nu het grootste leeftijdscohort ook de ideale huurleeftijd van 25-34 jaar heeft (zie grafiek 1). Doordat eigenwoningbezit voor velen onbereikbaar is als gevolg van een hypotheekrente van meer dan 6%1 is het percentage eigenwoningbezitters blijven dalen. Daarnaast hebben we een (te late?) opleving gezien in het 'loskoppelen' van jongvolwassenen van hun ouderlijk huis. De combinatie van deze factoren heeft de vraag naar huurwoningen doen toenemen, wat tot uiting komt in een bezettingsgraad van meer dan 95% in de afgelopen kwartalen2 die doorgaans wordt geassocieerd met groei van de markthuur.

Grafiek 1: Aanhoudende vraag naar appartementen gesteund door demografische ontwikkelingen nu het grootste leeftijdscohort in de VS de ideale huurleeftijd heeft

Bron: US Census Bureau, nationale bevolking naar kenmerken, meest recente gegevens van 2023.

Ook in steden zoals Seattle en San Francisco, waar de markt na de pandemie in het slop was geraakt, is er nu sprake van een herstel. Nieuwe verkozen politici zetten zich in voor het terugbrengen van de levendigheid in de centrale zakenwijken en grote technologiebedrijven zoals Amazon, Microsoft en Salesforce halen hun personeel weer terug naar kantoor.

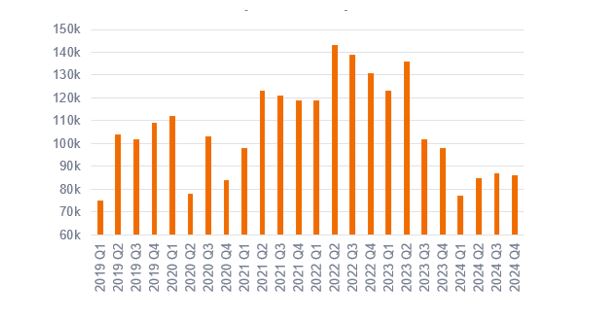

Veel verhuurders kampten de afgelopen jaren met tegenwind door de grote hoeveelheid nieuwe woningen die op de markt kwam. Dit was het gevolg van de bouwwoede die werd veroorzaakt door de lage leenkosten en de krachtige vraag in 2021 en 2022, met name in Sunbelt-steden als Nashville, Austin en Charlotte. De groei van de huurprijzen was hier zwak en soms zelfs negatief. Nu de nieuwbouw echter in een neerwaartse trend zit (grafiek 2), wordt verwacht dat er volgend jaar een omslagpunt zal komen in deze markten. Dit zal de weg vrijmaken voor herstel van de groei in de markt voor appartementen.

Grafiek 2: Dalende trend in het aanbod van meergezinswoningen

Start van ontwikkeling van meergezinswoningen (eenheden), per kwartaal

Bron: US Census Bureau en het US Department of Housing and Urban Development, Survey of Construction. Start van ontwikkeling van nieuwe particuliere woningen, gegevens tot Q4 2024.

Seniorenhuisvesting: de boomers lopen voorop

Verhuurders van seniorenwoningen behoren tot de best presterende beveks van de afgelopen jaren. Marktleider Welltower leverde bijna 150 procent rendement op voor aandeelhouders sinds het begin van 20233, waarmee het zelfs beter presteerde dan de en vogue verhuurders van datacenters.

De vraag kent een opmerkelijke groei, gedreven door de verwachte jaarlijkse toename van 5 procent in de leeftijdscategorie 80+ tot 20304. Met de stijgende bezettingsgraad en groeiende huurprijzen in het vooruitzicht, maken beveks voor seniorenhuisvesting gebruik van operationele efficiënties en gegevensinzichten om superieure diensten te bieden aan bewoners en verbeterde marges aan aandeelhouders. De pandemie leidde tot een terugtrekking van privékapitaal uit deze beleggingscategorie, waardoor beveks zoals Welltower en Ventas op grote schaal vastgoed met een rendement van 7-8% konden verwerven,5 resulterend in een krachtige mix van interne en externe groei.

Studentenhuisvesting: beperkt aanbod, krachtige vraag

Aan de andere kant van het demografisch spectrum blijft bij studentenhuisvesting de vraag naar speciaal gebouwde accommodatie het beschikbare aanbod ruimschoots overtreffen, waardoor sommige verhuurders hun huurprijzen consequent sneller zien stijgen dan de inflatie. In het lopende academische jaar rapporteerde de op het VK gerichte bevek Unite een dat de huurprijzen meer dan 8% hoger waren dan een jaar eerder.6 Gezien het krimpende aanbod van particuliere huurwoningen, de beperkingen op nieuwbouw en de recessiebestendige vraag, verwachten we dat de sector zal blijven presteren.

Residentieel vastgoed biedt defensieve groei tegen korting

Met het oog op de toekomst biedt de residentiële sector, gesteund door traditionele verhuurders van appartementen naast alternatieve subsectoren, een aantrekkelijk beleggingsargument met perspectief op outperformance nu de druk van de aanbodzijde afneemt.

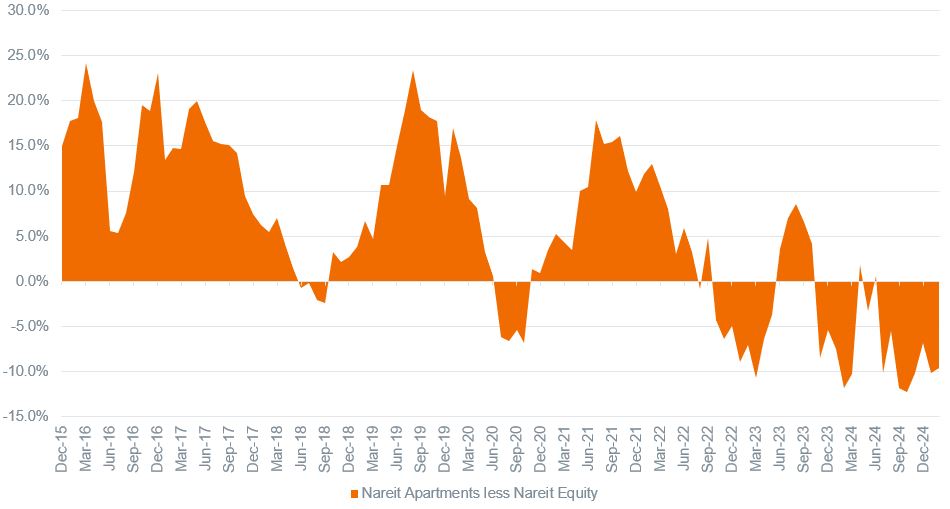

Grafiek 3: Beveks voor appartementen hebben de afgelopen tien jaar meer dan 70% van de tijd beter gepresteerd dan bredere beveks

Voortschrijdende jaarlijkse outperformance over 3 jaar beveks voor appartementen ten opzichte van aandelenbeveks

Bron: Bloomberg, analyse van Janus Henderson Investors, totaalrendement over 3 jaar (maandelijks), Nareit Equity Apartments Index min Nareit Equity Index, 10 jaar tot 28 februari 2025. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Bemoedigend is ook dat Amerikaanse residentiële beveks momenteel worden verhandeld tegen dubbelcijferige kortingen ten opzichte van hun intrinsieke waarden, en dat hun multiples ver onder hun historische premies staan.7 Dit ondanks het feit dat de balansen sterker zijn dan ooit en operationele platforms sterke efficiëntieverbeteringen en groei aanjagen. Wij zijn dan ook van mening dat residentiële beveks goed gepositioneerd zijn voor meerdere jaren van winst, hogere dividenden en potentieel herziene ratings nu de volgende cyclus van toenemende huurprijzen zich aandoet.

1 MortgageNewsDaily.com; gebruikelijke hypotheekduur van 30 jaar, per 28 maart 2025.

2 Zoals gerapporteerd door verschillende residentiële beveks, bezettingsgraad in Q4 2024.

3 Financecharts.com, Welltower REIT, 30 december 2022 tot en met 28 februari 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

4 Organisatie voor Economische Samenwerking en Ontwikkeling, ramingen 2025-2030.

5 Winstrapport van Welltower, Q4 2024.

6 Unite Group.com, per 25 februari 2025; financiële resultaten 2024.

7 SNL Real Estate, per 31 januari 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Uitgelichte afbeelding aan het begin van het artikel: seniorenhuisvesting van Welltower op 56th Street, Manhattan. Afbeelding: Welltower Inc., gepubliceerd en gereproduceerd met toestemming.

REIT’s of ‘Real Estate Investment Trusts’ beleggen in vastgoed via het directe bezit van vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze genoteerd zijn aan een aandelenbeurs, zijn REIT’s meestal zeer liquide en worden verhandeld als aandelen.

Vastgoedeffecten, waaronder Real Estate Investment Trusts (REIT's), zijn gevoelig voor veranderingen in de waarde van onroerend goed en huurinkomsten, onroerendgoedbelasting, rentetarieven, belasting- en regelgevingsvereisten, vraag en aanbod en de managementvaardigheden en kredietwaardigheid van het bedrijf. Daarnaast is het mogelijk dat REIT's niet in aanmerking komen voor bepaalde belastingvoordelen of registratievrijstellingen, wat nadelige economische gevolgen kan hebben.

De FTSE Nareit All Equity REITs Index volgt de prestaties van de Amerikaanse markt van vastgoedbeveks.

Balans: een indicator van de financiële gezondheid van een bedrijf. De balans is een financieel overzicht dat de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment samenvat.

Afwaardering: wanneer beleggers bereid zijn een lagere prijs te betalen voor (bevek)aandelen, meestal met de verwachting van lagere winsten in de toekomst.

Korting t.o.v. NIW: de netto intrinsieke waarde (NIW; Engels: net asset value, NAV) meet de onderliggende waarde van de beleggingen van de bevek door de marktwaarde te nemen en eventuele schulden, zoals hypotheekverplichtingen, hiervan af te trekken. Wanneer de marktwaarde van een bevek lager is dan de NIW, wordt er gezegd dat deze tegen een korting wordt verhandeld.

Dividend per aandeel: het totale dividend dat een bedrijf/bevek over een periode van twaalf maanden uitkeert, gedeeld door het totale aantal uitstaande aandelen.

Meergezinswoning: residentieel vastgoed waarin meer dan één huishouden in dezelfde woning woont. Vaak wordt dit soort vastgoed verhuurd in plaats van bewoond door de eigenaar, waarbij sommige gemeenschappelijke ruimtes en nutsvoorzieningen gedeeld kunnen worden.

Multiples: worden gebruikt om de waarde van vergelijkbare activa te vergelijken. In vastgoed is een gebruikelijke multiple de zogenaamde 'cap rate' voor vastgoed dat inkomsten genereert, zoals appartementen, kantoren of winkels, en het rendement op de investering en het risico van het vastgoed weerspiegelt.

NIW: de netto intrinsieke waarde (NIW; Engels: net asset value, NAV) meet de onderliggende waarde van de beleggingen van de bevek door de marktwaarde te nemen en eventuele schulden, zoals hypotheekverplichtingen, hiervan af te trekken.

Vastgoedmultiples onder historische premies: verwijst naar waarderingen die nu goedkoper zijn ten opzichte van de hogere prijzen die beleggers in het verleden bereid waren te betalen.

Property yield: the annual return on the capital investment usually expressed as a percentage of the capital value.

Ratingherziening: wanneer beleggers bereid zijn een hogere prijs te betalen voor (bevek)aandelen, meestal met de verwachting van hogere winsten in de toekomst.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.