Kernpunten

- De wereldwijde rapportagestandaarden voor verantwoord ondernemen hebben tot doel bedrijven gestructureerde en uniforme kaders te bieden voor het openbaar maken van klimaat- en natuurgerelateerde financiële risico's.

- Deze gestandaardiseerde aanpak helpt beleggers bij het beoordelen en vergelijken van de financieel materiële risico's en kansen waarmee bedrijven worden geconfronteerd, waardoor beter geïnformeerde investeringsbeslissingen mogelijk zijn.

- De brede acceptatie en integratie van normen voor verantwoord ondernemen in de wet- en regelgevingskaders in tal van rechtsgebieden is een teken van een sterke wereldwijde betrokkenheid bij het verbeteren van het inzicht van bedrijven en beleggers op deze gebieden.

De relatie tussen klimaat en natuur onderstreept het intrinsieke verband tussen klimaatverandering en de gezondheid van de ecosystemen en de biodiversiteit op onze planeet. Wereldwijd consistente rapportagestandaarden voor verantwoordelijkheid zijn een fundamenteel element om als belegger inzicht te krijgen in de klimaat- en natuurcrises, omdat ze een betere meting en beheersing van milieurisico's mogelijk maken.

Wat is de TCFD?

De Task Force on Climate-related Financial Disclosures (speciale eenheid klimaatgerelateerde financiële informatieverschaffing) (TCFD), die in december 2015 werd gelanceerd door de Financial Stability Board (FSB), is een baanbrekend initiatief met de missie om een reeks vrijwillige, maar consistente aanbevelingen te formuleren voor de openbaarmaking van klimaatgerelateerde financiële risico's. Deze zijn bedoeld om bedrijven in staat te stellen hun klimaatgerelateerde financiële risico's effectief te communiceren aan investeerders, financiers, verzekeraars en andere cruciale belanghebbenden. De TCFD zette een nieuw benchmark in transparantie met de publicatie van zijn aanbevelingen in juni 2017.

De kern van het raamwerk wordt gevormd door vier fundamentele thema's die de cruciale dimensies van organisatorische activiteiten weerspiegelen:

- Bestuur: de noodzaak voor organisaties om hun bestuursstructuren en -processen rond klimaatgerelateerde risico's en opportuniteiten openbaar te maken.

- Strategie: het belang van het openbaar maken van de manier waarop klimaatgerelateerde risico's en kansen de zakelijke, strategische en financiële planning van de organisatie op de korte, middellange en lange termijn kunnen beïnvloeden.

- Risicobeheer: de noodzaak om de processen bekend te maken die een bedrijf gebruikt om klimaatgerelateerde risico's te identificeren, te beoordelen en te beheren.

- Rekenmodellen en doelen: de eis om de modellen en doelstellingen openbaar te maken die worden gebruikt om belangrijke klimaatgerelateerde risico's en opportuniteiten te meten en te beheren.

De aanbevelingen van de TCFD zijn zo opgesteld dat ze universeel toepasbaar zijn in verschillende sectoren en regio's, en moedigen entiteiten aan om na te denken over de financiële gevolgen van klimaatverandering. Dit initiatief heeft aanzienlijk bijgedragen tot meer transparantie in de verslaglegging over verantwoordelijkheden. Door bedrijven een gestructureerde aanpak te bieden om klimaatgerelateerde informatie openbaar te maken, bevorderde de TCFD beter geïnformeerde beslissingen over kapitaalallocatie en werd het een benchmark voor andere best practices op het gebied van verantwoordelijkheidsrapportage.

ISSB absorbeert de TCFD

In juni 2023 boekte de IFRS Foundation, die verantwoordelijk is voor het begeleiden van de totstandkoming van de IFRS Sustainability Disclosure Standards Board (ISSB), opmerkelijke vooruitgang op het gebied van klimaatgerelateerde informatieverschaffing met de uitrol van IFRS S1 (duurzaamheidsgerelateerde financiële informatieverschaffing) en S2 (klimaatgerelateerde informatieverschaffing). In juli 2023 heeft de Foundation met succes de 11 aanbevelingen van de TCFD samengevoegd met de normen van de ISSB, wat een grote sprong voorwaarts betekent op weg naar samenhangende wereldwijde rapportagestandaarden voor deze risico's en kansen.

Figuur 1: Welke landen hebben ISSB-gebaseerde standaarden ingevoerd of zijn van plan deze over te nemen?

Bron: S&P Global, Janus Henderson Investors.

De adoptie en integratie van ISSB-standaarden in de wet- en regelgevingskaders van jurisdicties over de hele wereld komt in een stroomversnelling. In september 2024 hebben 30 jurisdicties, die goed zijn voor 57% van het wereldwijde bruto bbp, meer dan 40% van de wereldwijde marktkapitalisatie en meer dan de helft van de wereldwijde uitstoot van broeikasgassen (BKG), deze normen aangenomen of zijn van plan deze normen in te voeren.1 Deze brede acceptatie onderstreept de wereldwijde inzet om de transparantie en verantwoordingsplicht in klimaatgerelateerde financiële rapportages te verbeteren, evenals de bruikbaarheid van het rapportagekader.

Verder is de impact van de ISSB-normen al zichtbaar: meer dan 1.000 bedrijven verwijzen tussen oktober 2023 en maart 2024 naar de ISSB in hun rapporten.1 Dit is een belangrijke mijlpaal in de wereldwijde ontwikkeling naar betere verslaglegging over verantwoord ondernemen, wat wijst op een groeiend besef van het belang van gestandaardiseerde klimaatgerelateerde financiële rapportages voor het aanpakken van de financieel materiële risico's en kansen die gepaard gaan met klimaatverandering.

Wat is TNFD?

De Taskforce on Nature-related Financial Disclosures (speciale eenheid natuurgerelateerde financiële informatieverschaffing) (TNFD), die in juni 2021 van start ging, werd opgericht om aanbevelingen te ontwikkelen voor natuurgerelateerde informatieverschaffing om beter geïnformeerde beleggingsbeslissingen te bevorderen.

In september 2023 kondigde de TNFD 14 aanbevelingen aan die in overeenstemming zijn met de vier pijlers van de TCFD en de normen van de ISSB en het Global Reporting Initiative (GRI). De aanbevelingen zijn ook bedoeld als een instrument om de verwezenlijking van doelstelling 15 van het Kunming-Montreal Global Biodiversity Framework (GBF) te operationaliseren.

De TNFD-aanbevelingen hebben overeenkomsten met de TCFD-richtlijnen die al verplicht zijn in landen als het VK, Zwitserland, Hong Kong, Singapore en Nieuw-Zeeland:

- Bestuur: dit houdt in dat het bestuur toezicht houdt op en hoe het management omgaat met natuurgerelateerde afhankelijkheden, effecten, risico's en kansen.

- Strategie: deze omvatten het identificeren van afhankelijkheden, impacts, risico's en kansen in verschillende tijdsbestekken, begrijpen hoe natuurgerelateerde kwesties het bedrijfsmodel, de strategie en de financiële planning beïnvloeden, en het evalueren van de veerkracht van de strategie van het bedrijf ten opzichte van op de natuur gebaseerde risico's.

- Risico- en impactmanagement: dit richt zich op de aanpak van het bedrijf bij het identificeren, beoordelen en prioriteren van natuurgerelateerde kwesties binnen zijn activiteiten en toeleveringsketen, samen met het beheer van deze factoren.

- Rekenmodellen en doelen: in dit deel worden de maatstaven beschreven voor het beoordelen en beheren van natuurgerelateerde risico's en kansen, inclusief specifieke maatstaven voor afhankelijkheden en effecten. Op het moment van schrijven wordt gevraagd om feedback over statistieken voor financiële instellingen.

Daarnaast gaan de aanbevelingen in drie van deze vier categorieën verder dan de huidige TCFD-vereisten:

- Bestuur (uitgebreid): dit omvat betrokkenheid van de raad van bestuur en beleid op het gebied van mensenrechten, in het bijzonder met betrekking tot inheemse volkeren en lokale gemeenschappen.

- Strategie (uitgebreid): hierbij wordt rekening gehouden met gevoelige locaties in directe operaties en toeleveringsketens.

- Risico- en impactmanagement (uitgebreid): dit heeft betrekking op het integreren van natuurgerelateerde processen in het algehele risicobeheer.

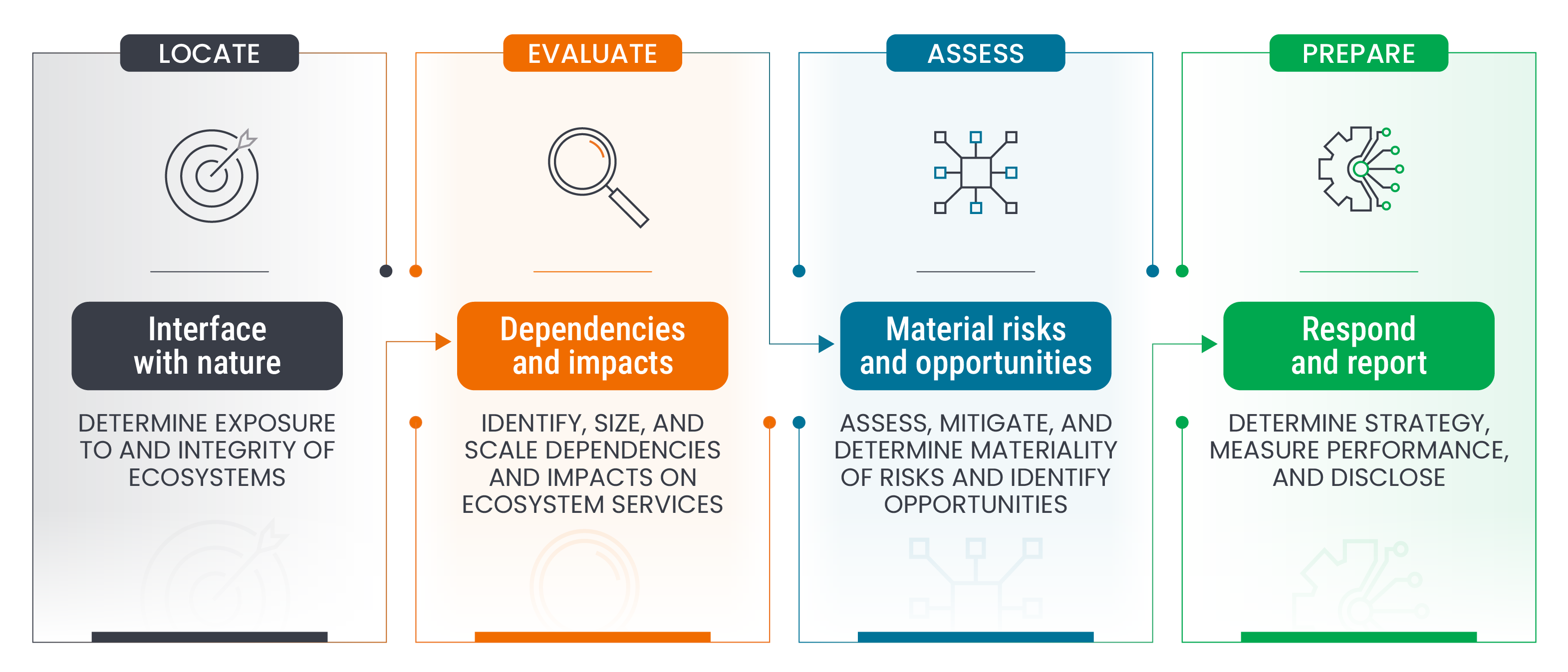

TNFD – LEAP-raamwerk

De implementatie van de TNFD-richtlijnen brengt uitdagingen met zich mee vanwege de complexiteit van de beoordeling van factoren die verder gaan dan de uitstoot van broeikasgassen, wat het implementatieproces aanzienlijk complexer maakt.

Daartoe heeft de TNFD naast haar aanbevelingen voor informatieverschaffing ook een optionele 'due diligence'-beoordeling gepubliceerd als leidraad voor bedrijven en beleggers, inclusief haar LEAP-benadering (Locate, Evaluate, Assess and Prepare (lokaliseren, evalueren, beoordelen en voorbereiden)) voor het identificeren en beoordelen van natuurgerelateerde kwesties.

Figuur 2: LEAP-raamwerk

Bron: The Taskforce on Nature-related Financial Disclosures, Janus Henderson Investors.

De klimaat-natuurcrisis aanpakken

De toenemende acceptatie van deze rapportagestandaarden voor verantwoord ondernemen in tal van rechtsgebieden en een groeiend aantal bedrijven onderstreept een collectief streven naar een beter inzicht in de financieel materiële risico's en kansen die gepaard gaan met klimaatverandering en natuurverlies door middel van meer transparantie en verantwoordingsplicht in financiële openbaarmakingen.

De ISSB-, TCFD- en TNFD-initiatieven weerspiegelen samen een groeiend besef van de kritieke noodzaak om milieurisico's op te nemen in de financiële verslaggeving en besluitvormingsprocessen. Door een transparanter en beter geïnformeerd financieel stelsel te bevorderen, dragen deze inspanningen bij tot de veerkracht en duurzaamheid van de wereldeconomie in het licht van milieu-uitdagingen.

Kunming-Montreal Global Biodiversity Framework (GBF): aan het einde van de 15e Conferentie van de Partijen bij het VN-Verdrag inzake Biodiversiteit werd het Kunming-Montreal Global Biodiversity Framework (GBF) aangenomen. Te midden van een gevaarlijke achteruitgang van de natuur die het voortbestaan van een miljoen soorten bedreigt en het leven van miljarden mensen beïnvloedt, wil het GBF het natuurverlies een halt toeroepen en omkeren. Het raamwerk bestaat uit wereldwijde doelstellingen die tegen 2030 en daarna moeten worden bereikt om de biodiversiteit te beschermen en duurzaam te gebruiken.

1 Bron: IFRS Foundation, Progress on Corporate Climate-related Disclosures—2024 Report

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.