Kernpunten

- Vrijwel alle aspecten van de aankondiging van president Trump op 2 april blijven onduidelijk, maar het is minder onzeker dat tarieven waarschijnlijk slecht zullen zijn voor de economische groei, consumenten en markten.

- Misschien wel de belangrijkste vraag is of een wereldwijde handelsoorlog deze laatcyclische economie in een wereldwijde recessie kan doen belanden. Hoewel we denken dat het antwoord nog steeds 'nee' is, blijven Amerikaanse aandelen relatief duur en daarom potentieel gevoelig voor negatieve verrassingen.

- Maar het stimulerende beleid in Europa en China kan, samen met het aanstaande stimulerende Amerikaanse beleid, wellicht op middellange termijn een vruchtbaar klimaat scheppen voor actieve beleggers. Belegd blijven met een goed gebalanceerde portefeuille kan daarom de beste manier zijn om de huidige volatiliteit te doorstaan.

'Liberation Day' zou de markten wel of niet kunnen bevrijden van het steeds strakkere net van het Amerikaanse handelsbeleid dat hen omringt. Beleggers en het management van bedrijven hebben een hekel aan onzekerheid, en de fragmentarische, onbetrouwbare manier waarop tarieven worden aangekondigd, zorgt daar juist volop voor.

Woensdag zullen we waarschijnlijk een breed pakket tarieven zien, maar alles - van de schaal tot de timing en de verschillen tussen landen - lijkt nog wat vaag. Schattingen van de hoogte van de heffingen lopen uiteen van enkele procentpunten in gematigde scenario's tot hogere niveaus met dubbele cijfers. Het blijft ook onduidelijk in hoeverre tarieven een onderhandelingsstrategie zijn om een ander doel te bereiken in plaats van te streven naar een objectieve eindsituatie. Wat minder onzeker lijkt, is dat tarieven, zonder veel uitzondering, waarschijnlijk slecht zijn voor de economische groei, consumenten en markten.

Zorgen van de consument

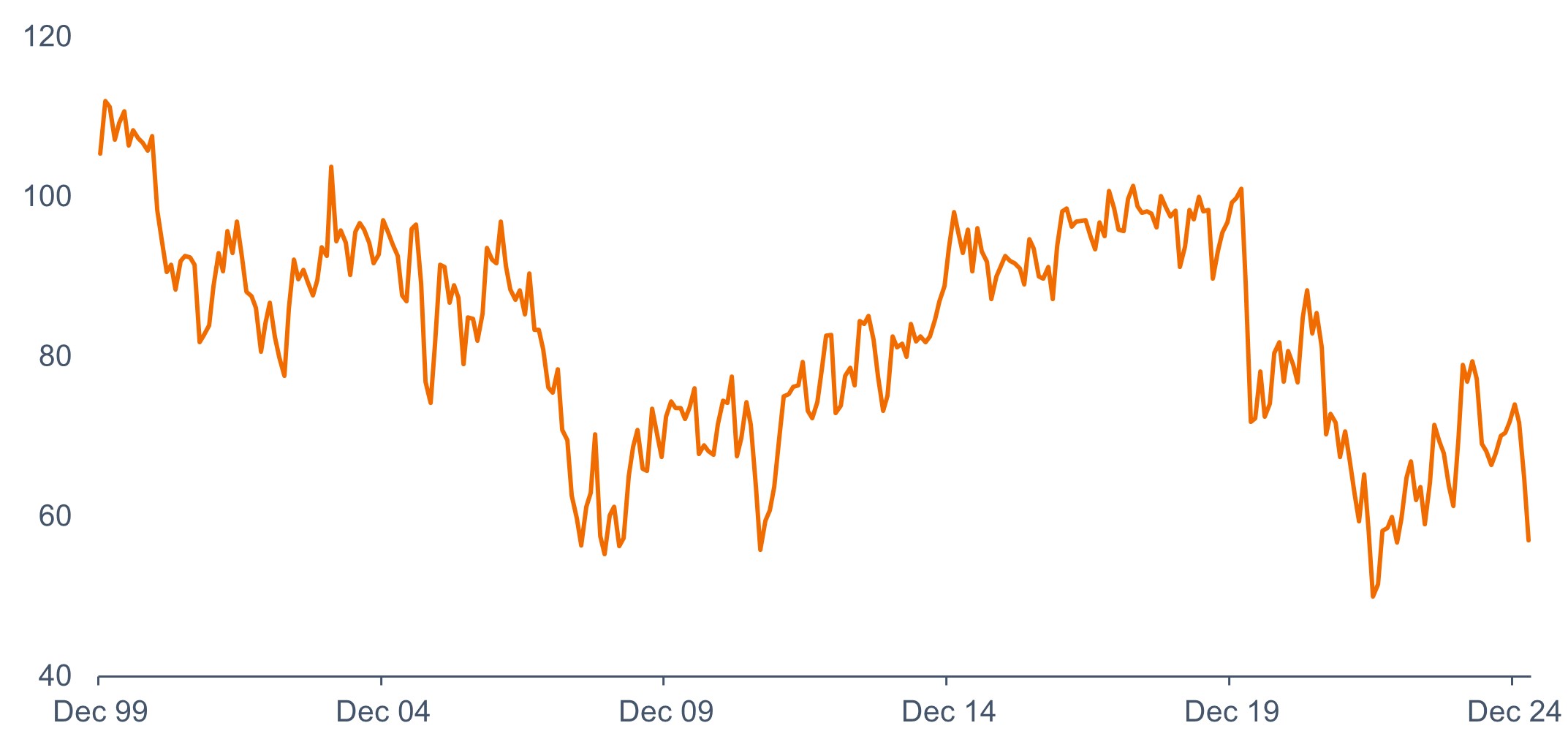

Amerikaanse consumenten hebben in recente enquêtes al hun bezorgdheid geuit over tarieven. De University of Michigan Consumer Sentiment Survey suggereert dat Amerikaanse consumenten verwachten dat de inflatie het komende jaar gemiddeld 5% zal zijn. Hoewel dit misschien met een korreltje zout moet worden genomen, viel dit ook samen met een flinke afname van het consumentenvertrouwen omdat mensen zich zorgen maken over hogere prijzen als gevolg van tarieven.

University of Michigan Consumer Sentiment Index, 31 januari 1999 – 31 maart 2025

Bron: Bloomberg, 31 maart 2025.

Ook het ondernemersvertrouwen is gedaald nadat het in de tweede helft van 2024 fors was toegenomen. De zorg in de VS is dat de hogere prijzen als gevolg van tarieven zullen wegen op het reële inkomen en de groei van de bestedingen. Buiten de VS, waar de export van goederen meestal economisch belangrijker is, is de bezorgdheid meer gericht op de gevolgen voor de industrie en het domino-effect op de bredere economie.

Gevolgen voor de markt

De recente performanceverschillen tussen de markten zijn opmerkelijk. Na hun goede prestaties na de Amerikaanse verkiezingen in november 2024, zijn Amerikaanse aandelen de grootste verliezers geweest van de toegenomen onzekerheid in 2025. Het ontbrak Amerikaanse aandelen aan de positieve katalysatoren die de Europese en Chinese aandelen dit jaar tot nu toe omhoog hebben geholpen dankzij het nieuwe stimuleringsbeleid van beide regio's. Dit maakt zowel Europa als China enigszins kwetsbaar. Dat geldt vooral voor Europa, waar er een aanzienlijke kloof lijkt te zijn tussen wanneer de negatieve implicaties van een onmiddellijke invoering van handelstarieven en wanneer de effecten van hogere overheidsuitgaven op langere termijn merkbaar zullen zijn.

Hoewel het altijd moeilijk is om voorafgaand aan een gebeurtenis te beoordelen wat de markten al inprijzen, kunnen we op bepaalde gedien wel indicaties zien. Uit enquêtes onder beleggers blijkt dat hun verwachtingen voor de mogelijk uitgebreidere invoering van tarieven gematigder blijven, hoewel de verwachtingen nu meer in lijn zijn met de retoriek dan in december. Dit kan erop wijzen dat naarmate de aankondigingen meer overeenkomen met de politieke boodschappen, er ruimte is voor een negatievere reactie. De waarderingen zijn historisch gezien nog steeds hoog, wat suggereert dat een uitkomst met een problematischer effect op de bedrijfswinsten tot een verdere neerwaartse trend kan leiden.

Er zijn echter ook tekenen van een teveel aan pessimisme die kunnen wijzen op langduriger marktbewegingen. Dit blijkt het duidelijkst uit enquêteresultaten waaruit blijkt dat het sentiment onder Amerikaanse particuliere en professionele beleggers extreem is verslechterd. Een dergelijke negatieve kijk op de markten wordt vaak geassocieerd met betere rendementen in de toekomst maar sluit verdere dalingen niet uit. Belangrijk is echter ook dat er minder tekenen zijn van capitulatie onder institutionele beleggers. Dit zou kunnen leiden tot een verdere verkoopgolf als het nieuws zorgwekkend blijft.

Overwegingen bij de positionering van de portefeuille

Misschien wel de belangrijkste vraag is of een wereldwijde handelsoorlog deze laatcyclische economie in een wereldwijde recessie kan doen belanden. Hoewel we op dit moment denken dat het antwoord nog steeds 'nee' is, blijven Amerikaanse aandelen relatief duur. Daarom zijn ze waarschijnlijk gevoelig voor negatieve verrassingen in verband met Liberation Day of belangrijke indicatoren in de VS, zoals de inkoopmanagersindex (PMI) of het aantal banen buiten de landbouw.

Het we moeten ook niet vergeten dat het altijd moeilijk is om de markten te timen, omdat de sterkste marktdagen soms vaak komen in perioden van onzekerheid. Voor beleggers die deze volatiliteit op korte termijn weten te doorstaan, kan het stimulerende beleid in Europa en China in combinatie met het aanstaande stimulerende beleid van de VS (zoals belastingen en deregulering) een vruchtbaar klimaat op middellange termijn scheppen voor actieve beleggers. Belegd blijven met een goed gebalanceerde portefeuille kan daarom de beste manier zijn om de huidige volatiliteit te doorstaan.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Buitenlandse effecten zijn onderhevig aan valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit en lagere liquiditeit, wat allemaal nog wordt versterkt in opkomende markten. Vastrentende effecten zijn onderhevig aan rente-, inflatie-, krediet- en wanbetalingsrisico. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Quantitative easing (QE) is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldvoorraad te verhogen door overheidseffecten of andere effecten op te kopen op de markt.

Volatiliteit: de maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit.Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit.Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.