Kernpunten

- Door de discussie rond handel naar de voorgrond te halen heeft de regering Trump volatiliteit in de markten geïnjecteerd Daardoor worden andere, mogelijk meer bedrijfsvriendelijke aspecten van zijn agenda overschaduwd.

- Zonder de mogelijke impact van een nieuw Amerikaans handelsbeleid te negeren, moeten aandelenbeleggers de onvermijdelijke periodes van volatiliteit het hoofd bieden in het besef dat zodra de zekerheid terugkeert, er zich kansen kunnen voordoen om excess return te genereren.

- Zelfs als er uiteindelijk een einde komt de lange economische cyclus in de VS, kunnen aandelenbeleggers zich positioneren voor een langere horizon door blootstelling te zoeken aan seculiere thema's zoals AI en een mogelijke terugkeer van een groeivriendelijk beleid in Europa.

Volgens een oud beleggingsgezegde 'leidt onzekerheid tot marktvolatiliteit'. De Amerikaanse aandelenmarkt, die eerder dit jaar recordhoogtes bereikte, neemt nu in real-time de proef op de som.

Een belangrijke drijfveer is de onzekerheid over de mate waarin de agressieve handelsretoriek van de regering Trump uiteindelijk zal worden waargemaakt. We moeten overigens niet voorbij gaan aan de grotendeels ongerelateerde uitverkoop van de zogenaamde Magnificent 7 mega-capaandelen, die vooral voortvloeide uit de compressie van de multiples nadat die flink waren opgelopen.

Hoewel de huidige situatie overdreven en ongewenst is, is volatiliteit wel een realiteit die aandelenbeleggers onder ogen moeten zien. Onzekerheid over tarieven en toeleveringsketens en eventuele domino-effecten op inflatie, werkgelegenheid en economische groei zullen steevast invloed uitoefenen op de bedrijfswinsten. Gezien de verhitte retoriek - en de even verhitte reacties van de landen die onder vuur liggen - vermoeden we de meest extreme voorstellen niet zullen worden waargemaakt.

Hoewel aan elke herconfiguratie van gevestigde regionale en mondiale toeleveringsketens een prijskaartje zal hangen, waarbij inputs en kapitaal niet per se naar hun meest efficiënte productiebron hoeven te stromen, kunnen bedrijven binnen dit kader investeren zodra het nieuwe speelveld tot stand is gebracht. Dergelijke transities – zelfs als ze een minimale economische impact hebben – kunnen kansen creëren voor beleggers om kapitaal te verstrekken aan bedrijven die hun activiteiten aanpassen. In veel opzichten is de huidige heroverweging van de handel tussen ontwikkelde markten een voortzetting van de post-pandemische trend om afstand te nemen van de piek van de globalisering.

Perspectief is nodig

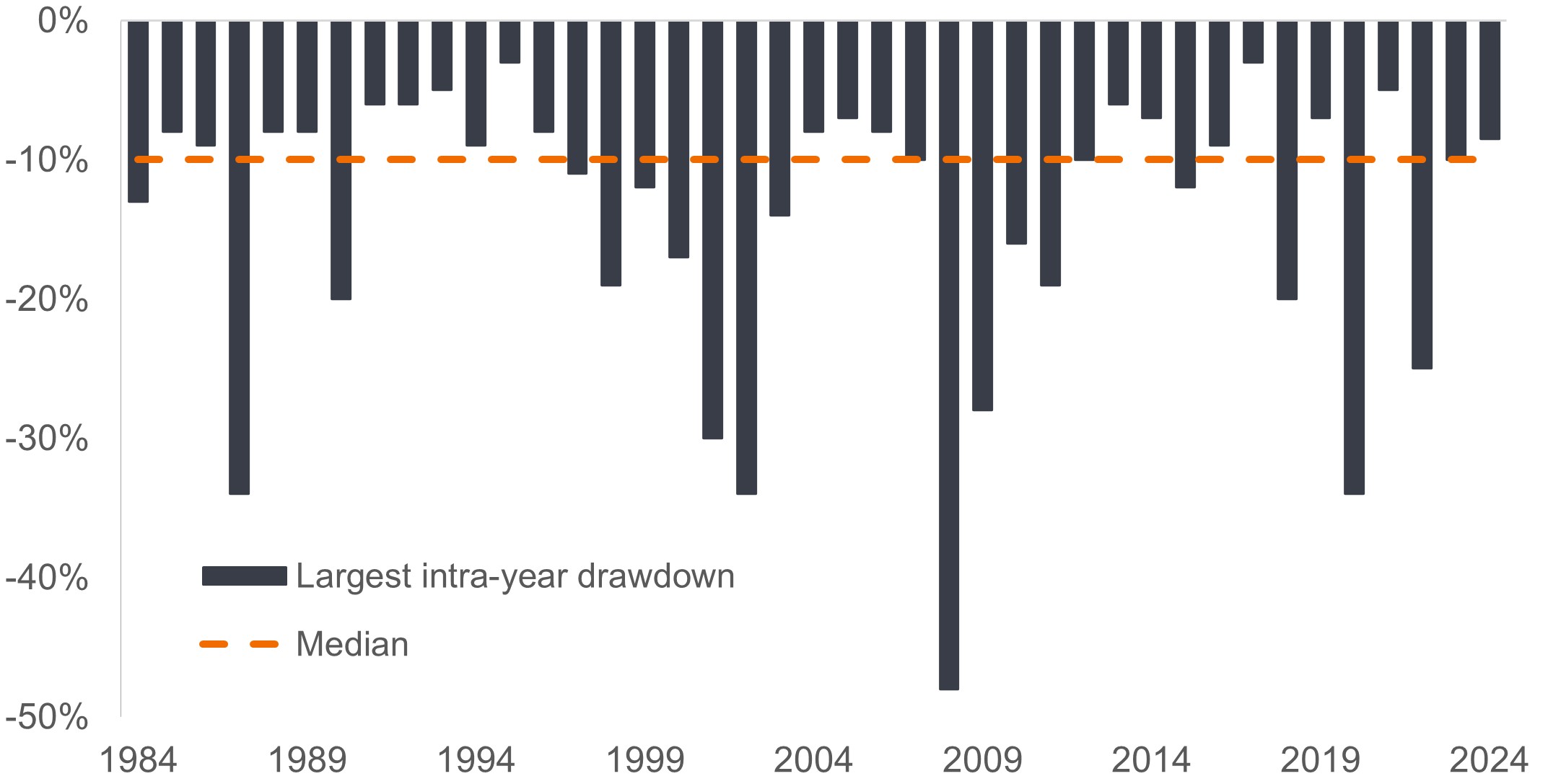

Het grootste deel van de week stevende de S&P 500® Index af op een correctie (gedefinieerd als een daling van 10% ten opzichte van de recente piek). De door technologiebedrijven gedomineerde NASDAQ is al op dat terrein aangeland olmdat het enthousiasme rond artificiële intelligentie (AI) is getemperd.

Correcties zijn niet ongebruikelijk. In feite is er in de afgelopen 40 jaar in 18 jaren een daling van minstens 10% geweest. Zelfs wanneer ze te maken hadden met heftige crises zoals de wereldwijde financiële crisis en de coronapandemie, waren de aandelenmarkten geneigd om op te veren. Sinds 2000, nadat de S&P 500 een correctie van 10% had ondergaan, bedroeg het gemiddelde totaalrendement voor de daaropvolgende periode van drie jaar 35%.

Drawdowns per jaar van Amerikaanse aandelen

Vaak over het hoofd gezien tijdens de afgelopen decennia van indrukwekkende aandelenrendementen, is dat drawdowns- die vaak uimondden in een correctie - de norm zijn in aandelenmarkten.

Bron: FactSet, Janus Henderson Investors, per 31 december 2024. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Waar kijken we naar?

Het is begrijpelijk dat auto- en apparatuurfabrikanten enkele van de grootste verkoopgolven van dit jaar hebben doorgemaakt vanwege hun afhankelijkheid van (vaak in het buitenland geproduceerd) staal en aluminium. Zoals gezegd, is het nog te vroeg om met zekerheid te zeggen welke gevolgen het toekomstige handelsbeleid zal hebben voor bedrijven in deze sectoren. Hoewel deze onduidelijkheid een domper kan zetten op hun vooruitzichten, moeten we ook goed letten op andere potentiële tegenwinden in de markten en de economie.

Hoewel de totale winstramingen voor de S&P 500 voor 2025 nog steeds dicht bij hun piek liggen, zijn de winstverwachtingen voor sommige conjunctuurgevoelige bedrijven in de index, zoals luchtvaartmaatschappijen, neerwaarts bijgesteld. Op economisch vlak is de raming van de bbp-groei door de Federal Reserve Bank of Atlanta voor het huidige kwartaal sterk gedaald.

Cyclisch vs. seculier

In onze 2025 Market GPS Outlookhadden we het over een laatcyclische Amerikaanse economie die veerkrachtiger is gebleken dan haar tegenhangers uit ontwikkelde markten. Aan het begin van het jaar was men het erover eens dat het aannemelijk was dat de cyclus langer zou kunnen duren, vooruitlopend op een bedrijfsgerichte agenda van deregulering en belastinghervormingen. Dat beleid is – voorlopig – naar de achtergrond verdrongen in ruil voor de handel. Het is aan de markten om de kosten en baten van dit beleid af te wegen tegen wat het betekent voor het bedrijfsleven. We verwachten dat het antwoord op deze vragen duidelijker zal worden nu de partijen onderhandelen over een oplossing voor de huidige handelsimpasse en er meer helderheid komt over de manier waarop de regering Trump omgaat met regelgeving en belastingen.

Veel beleggers hebben de neiging om overdreven te reageren op volatiliteit, waardoor hun blootstelling aan risicovolle activa aanzienlijk afneemt. Op de lange termijn kan dat een vergissing zijn. Dit geldt met name nu de VS en de wereldeconomie aan de vooravond staan van een door AI aangestuurde productiviteitsrevolutie - een thema dat juist net aanmerkelijk goedkoper is geworden om in te stappen.

Mocht de Amerikaanse cyclus uiteindelijk omslaan, dan verwachten we dat defensieve namen, bedrijven met veerkrachtige bedrijfsmodellen en consistente dividendbetalers hun mannetje zullen staan. Mocht het zover komen, dan zou een fundamentele verschuiving in het internationale handelsklimaat Europa kunnen dwingen om stappen te nemen om haar economie verder te liberaliseren en lang latent gebleven potentieel ontketenen. De recente verkiezingen in Duitsland zijn daar een mogelijk signaal voor.

Samen met andere marktpartijen zullen we de beleidsontwikkelingen en de mogelijke impact daarvan op het bedrijfsleven blijven volgen. Ongeacht de uitkomst zullen zich weer kansen voordoen om excess return te genereren. Deze verwachting kan wellicht worden versterkt door uiteenlopende economische trajecten over de hele wereld. Om deze kansen te identificeren, samen met duurzame seculiere thema's, denken wij dat beleggers moeten vasthouden aan een wereldwijde visie en grondige analyse van verschillende scenario's, en belegd moeten blijven.

Cyclische aandelen: Bedrijven die duurzame consumentengoederen verkopen (zoals auto's), of sectoren die zeer gevoelig zijn voor veranderingen in de economie (zoals de mijnbouw).

Drawdown: het verschil tussen de hoogste en laagste koers van een portefeuille of effect over een bepaalde periode. Het wordt gebruikt om het mogelijke risico en rendement van een belegging te evalueren.

Economische cyclus: De schommeling van de economie tussen expansie (groei) en krimp (recessie), gewoonlijk gemeten in termen van bruto binnenlands product (bbp).

Magnificent 7: De aandelen van 's werelds grootste en meest invloedrijke technologiebedrijven: Apple, Microsoft, Amazon, Alphabet (het moederbedrijf van Google), Meta (voorheen Facebook), Nvidia en Tesla.

Geautomatiseerd offertesysteem van de National Association of Securities Dealers (NASDAQ) is een landelijk geautomatiseerd noteringssysteem voor meer dan 5.500 over-the-counter aandelen. De index is samengesteld uit meer dan 4.800 aandelen die via dit systeem worden verhandeld.

Risk assets: Financial securities that may be subject to significant price movements (ie. carrying a greater degree of risk). Examples include equities, commodities, property lower-quality bonds or some currencies.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Seculiere thema's/trends: langetermijnbeleggingsthema's met een sterk groei potentieel, zoals klimaatverandering, AI, schone energie of veranderende demografieën.

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Belangrijke informatie

Beleggen brengt marktrisico met zich mee; verlies van het belegde bedrag is mogelijk. Aandelen en vastrentende effecten zijn onderhevig aan verschillende risico's, waaronder, maar niet beperkt tot, marktrisico, kredietrisico en renterisico.

Aandelen brengen risico's met zich mee, waaronder marktrisico's. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.