High yield bonds outlook: Taking the scenic route in 2025

Brent Olson and Thomas Ross, fixed income portfolio managers, believe that high yield bonds offer comfortable driving for now, but investors might need to negotiate more difficult terrain later in 2025.

8 beknopt artikel

Kernpunten

- Tight credit spreads reflect strong fundamentals and ongoing support from investors seeking assets with higher yields – spreads may stay tight for some time.

- The negative aspects of tariffs affecting trade and earnings need to be weighed against possible benefits from tax cuts, deregulation and support from central banks cutting rates, which could just as easily stoke animal spirits among corporates.

- Towards the back end of 2025, we anticipate event-induced volatility will generate distinct winners and losers and offer opportunities on which active management can capitalise.

High yield bonds motored along in 2024, benefiting from both their high income and a boost from credit spreads (the additional yield that a corporate bond pays over a government bond of similar maturity) tightening (moving lower), which had the effect of generating capital gains as it pulled yields lower. Recall that bond prices rise when yields fall and vice versa. We think 2025 should shape up to be another positive year for high yield, albeit with returns more likely to be driven by income as spread tightening fades and gives way to some widening.

With credit spreads towards the tight (lower) end of their range, it is becoming difficult for them to tighten much further. Yields on high yields bonds are, however, close to the middle of where they have been trading over the past 20 years.1 With central banks likely to pursue further interest rate cuts in 2025, we think investors will continue to see attractions in high yield bonds given average yields of 5.6% in Europe and 7.2% in the US.2

There is some tension in the markets as we await the new Donald Trump administration and how quickly and to what extent policies are enacted. A difference to 2016 when Trump last became US president is that many high yield bonds are trading below par value: on average 96 cents in the dollar.3 Much of this is a legacy effect from bonds being issued with coupons (interest rates) below today’s yields a few years ago. It does, however, offer a useful pull to par as the bond price rises as it gets closer to maturity (when the par value is repaid).

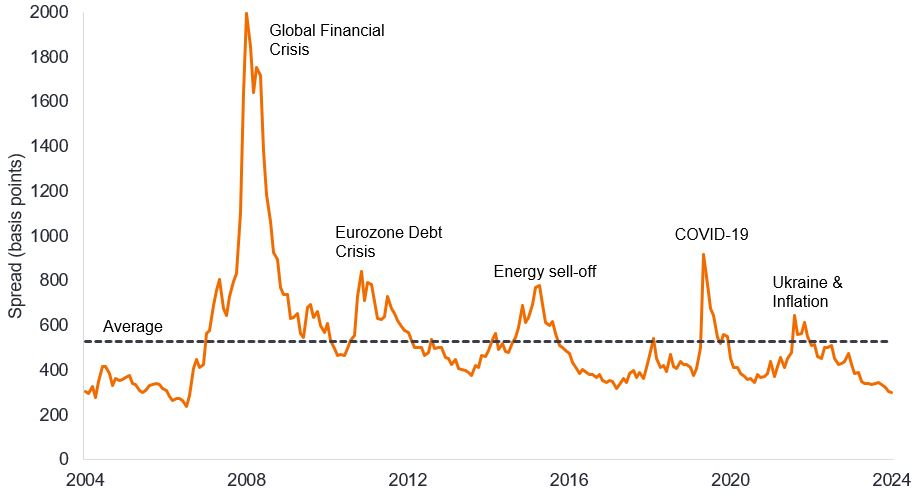

Sticky spreads

Spreads are tight but it is not unusual for them to stay tight for long periods, as Figure 1 shows. This is because corporate conditions take time to change. Once they have been through a period of change they tend to settle at the extreme, i.e. spreads spike higher during a crisis and take some time to retreat while staying low during a period of economic stability.

Figure 1: Spreads can stay tight for extended periods outside crises

Source: Bloomberg, ICE BofA Global High Yield Index, Govt option-adjusted spread in basis points., 30 November 2004 to 30 November 2024. Average is average spread over the past 20 years to 30 November 2024. Basis point (bp) equals 1/100 of a percentage point, 1bp = 0.01%. Past performance does not predict future returns.

Shocks may come from the Trump administration, but the real impact is likely to be felt later in 2025 as it takes time to legislate changes to government spending or taxation. Tax cuts and deregulation could improve profits in selected areas but these gains need to be offset against the (potentially bad) impact of tariffs and any government department spending cuts. Tariffs might be enacted more quickly; the level and extent of retaliation will be important factors in how this affects corporate profits. Furthermore, some of the mooted policies may be counterproductive; for example, relaxing regulations on oil and gas drilling could lead to lower earnings among some energy companies if higher volumes are offset by lower energy prices.

Spreads are often a barometer of sentiment. We think the positive sentiment towards equities and credit markets can persist in the near term, keeping spreads low. But it may prove trickier in the second half of 2025 for three reasons. One, we think the US Federal Reserve (Fed) may have paused rate cuts by then, removing a tailwind; two, steeper rate cuts in Europe are likely to pull down government bond yields but this may cause spreads in Europe to adjust wider to prevent yields on high yield bonds getting too low; three, equity markets are likely to face a correction at some point and high yield spreads often widen when equity markets weaken.

Technicals remain good

High yield bonds were not short of buyers in 2024 despite a notable rise in supply, and we think this can continue through most of 2025. Better quality high yield, we believe, should still generate investor appetite as declining interest rates encourage a search for yield. An irony of yields and coupons (interest payments to investors) being higher than they were a few years ago is that this can generate additional demand for bonds. This is because many investors choose to reinvest the income. The make-up of the buyer base for high yield bonds has also improved as there is more institutional ownership from insurance companies and total return fixed income funds.4

There is a risk that companies bring forward issuance to the first half of 2025 to try and get ahead of any fallout from tariffs. Similarly, the prospect that the Fed may not cut rates as much as hoped for by the markets could also lead more indebted borrowers scrambling to secure finance. We think dispersion will become more evident as the year progresses as more distressed borrowers get separated from the stronger.

Yet in the main, high yield companies have not been reckless with their borrowing. Most of the proceeds from bond issues have been used to refinance existing debt rather than engage in typically less bond-friendly activities such as merger and acquisition activity (M&A) or to fund dividends or share buybacks. Leveraged buy-outs (LBOs) at the moment are restricted by the fact that the equity market is very strong so price to earnings multiples are high – buyers are wary of overpaying.

Figure 2: Use of proceeds from USD high yield bond issuance

Source: Morgan Stanley Research, S&P, LCD. Calendar years 2012 to 2023. Year to date (YTD) to 31 October for 2024.

Trump’s pro-growth agenda – and a faster pace of interest rate cuts in Europe – could drive animal spirits among corporates and lead to a pick-up in M&A, as might deregulation. This could lead to more bond issuance. In one respect this might be seen as negative because more supply needs to be met by more demand. Yet M&A might be a positive for those high yield companies that are takeover targets. This is especially true for more stressed (higher spread) names where the credit rating may improve if acquired by a stronger entity.

Under the hood – fundamentals good for now

Default rates have remained modest – in fact, the US 12-month trailing default rate dropped to a 29-month low of just 1.14% at the end of November 20245 – and stressed areas of the market have been well telegraphed. We take comfort from the fact that leverage levels (debt/earnings) are at or below average levels for the last 20 years in the US and Europe. The higher interest rates today compared to a few years ago mean interest cover (earnings/ interest expense) has fallen from recent highs but is simply back to average levels.6

Risks to corporate fundamentals are external (tariffs causing some loss of revenue and lower earnings) or internal (companies choosing to borrow more, for some of the reasons illustrated in Figure 2). We expect some modest deterioration as the year progresses.

Changing scenery – regional differences

A notable feature of 2024 was that rate cut expectations kept changing. This created opportunities to tilt portfolios regionally depending on expectations for economic growth and bond yield direction. 2025 is likely to involve a continuation of that dynamic approach.

While trying to second-guess Trump’s intentions may be a fool’s game, we need to take his desire for tariffs at face value. Some of the more extreme proposals are likely to be a negotiating tactic rather than the eventual outcome. While it is consensual to think that Trump’s agenda is likely to see the US economy outperform and tariffs to be a drag on Europe’s economy, we think there may be some useful offsets. Monetary policy is likely to have to work harder, with the European Central Bank cutting rates faster. Provided revenues at high yield companies do not collapse, this could even help alleviate refinancing concerns among some of the more indebted borrowers. Politically, Trump’s presidency may also hasten a resolution of the Russia-Ukraine conflict, relieving a worrying overhang for Europe. Similarly, elections in Germany could lead to structural reforms that permit a more pro-growth agenda.

One thing is clear. With a less predictable president entering the White House, markets will be less sure about what is round the corner. Greater uncertainty warrants a careful driver.

1Source: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, yield to worst, 20 years to 31 October 2024.

2Source: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, yield to worst, at 30 November 2024. Yields may vary over time and are not guaranteed.

3Source: Bloomberg, ICE BofA Global High Yield Index, par weighted price (value out of a par value of 100) at 30 November 2024.

4Source: BofA Global Research, 29 October 2024.

5Source: JPMorgan Default Monitor, par-weighted default rate for the 12 months to 30 November 2024, 2 December 2024.

6Source: Morgan Stanley, Q2 2024 net leverage and interest cover ratios, as at 1 November 2024.

Animal spirits: A term coined by economist John Maynard Keynes to refer to the emotional factors that influence human behaviour, and the impact that this can have on markets and the economy. Often used to describe confidence or exuberance.

Basispunten: Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1bp = 0,01%.

Call: A callable bond is a bond that can be redeemed (called) early by the issuer prior to the maturity date.

Bedrijfsobligatie: Een obligatie uitgegeven door een bedrijf. Obligaties bieden beleggers een rendement in de vorm van periodieke betalingen en het uiteindelijke rendement van het oorspronkelijk belegde geld dat bij uitgifte op de vervaldag is belegd.

Corporate fundamentals are the underlying factors that contribute to the price of an investment. For a company, this can include the level of debt (leverage) in the company, its ability to generate cash and its ability to service that debt.

Coupon: A regular interest payment that is paid on a bond, described as a percentage of the face value of an investment. For example, if a bond has a face value of $100 and a 5% annual coupon, the bond will pay $5 a year in interest.

Kredietwaardigheid: Een score die wordt gegeven door een kredietbeoordelaar zoals S&P Global Ratings, Moody's en Fitch over de kredietwaardigheid van een kredietnemer. S&P rangschikt bijvoorbeeld investment grade obligaties van de hoogste AAA tot BBB en hoogrentende obligaties van BB via B tot CCC in termen van afnemende kwaliteit en groter risico, d.w.z. Kredietnemers met een CCC-rating lopen een groter risico op wanbetaling.

Credit spread is the difference in yield between securities with similar maturity but different credit quality. Widening spreads generally indicate deteriorating creditworthiness of corporate borrowers, and narrowing indicate improving.

Wanbetaling: het onvermogen van een debiteur (zoals een emittent van obligaties) om rente te betalen of om het oorspronkelijk geleende bedrag op de vervaldag terug te betalen.

Federal Reserve (Fed): De centrale bank van de VS die haar monetaire beleid bepaalt.

High yield bond: Also known as a sub-investment grade bond, or ‘junk’ bond. These bonds usually carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher interest rate (coupon) to compensate for the additional risk.

ICE BofA Euro High Yield Index tracks EUR denominated below investment grade corporate debt publicly issued in the euro domestic of eurobond markets.

ICE BofA Global High Yield Index tracks USD, CAD, GBP and EUR denominated below investment grade corporate debt publicly issued in the major domestic or eurobond markets.

ICE BofA US High Yield Index tracks US dollar denominated below investment grade corporate debt publicly issued in the US domestic market.

Inflation: The rate at which prices of goods and services are rising in the economy. The Consumer Price Index is a measure of inflation that examines the price change of a basket of consumer goods and services over time. The Personal Consumption Expenditures Price Index is a measure of prices that people living in the US pay for goods and services.

Interest coverage ratio: This is a measure of a company’s ability to cover its debt payments. It can be calculated by dividing earnings (before interest and taxes) by the interest expense on a company’s outstanding debt.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments, reflected in the higher rating given to them by credit ratings agencies.

Issuance: The act of making bonds available to investors by the borrowing (issuing) company, typically through a sale of bonds to the public or financial institutions.

Leverage: The level of borrowing at a company. Leverage is an interchangeable term for gearing: the ratio of a company’s loan capital (debt) to the value of its ordinary shares (equity); it can also be expressed in other ways such as net debt as a multiple of earnings, typically net debt/EBITDA (earnings before interest, tax, depreciation and amortisation). Higher leverage equates to higher debt levels.

Looptijd: De vervaldatum van een obligatie is de datum waarop de hoofdbelegging (en eventuele uiteindelijke coupon) aan beleggers wordt uitgekeerd. Obligaties met een kortere looptijd vervallen over het algemeen binnen 5 jaar, obligaties met een middellange looptijd binnen 5 tot 10 jaar en obligaties met een langere looptijd na 10+ jaar.

Monetair beleid: het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dit houdt onder meer in dat de rentes en de geldhoeveelheid onder controle worden gehouden. Monetaire stimulering verwijst naar het verhogen van de geldtoevoer en het verlagen van de leenkosten door een centrale bank. Monetaire verkrapping verwijst naar ingrepen van een centrale bank om te inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de geldtoevoer te verminderen.

Par value: The original value of a security, such as a bond, when it is first issued. Bonds are usually redeemed at par value when they mature.

Herfinanciering: Het proces van het herzien en vervangen van de voorwaarden van een bestaande leningsovereenkomst, met inbegrip van het vervangen van schulden door nieuwe leningen vóór of op het moment van de vervaldatum van de schuld.

Tarief: Een belasting of heffing die door de overheid van het ene land wordt geheven op de invoer van goederen uit een ander land.

Yield: The level of income on a security over a set period, typically expressed as a percentage rate. For a bond, at its most simple, this is calculated as the coupon payment divided by the current bond price.

Yield to worst: The lowest yield a bond (index) can achieve provided the issuer(s) does not default; it takes into account special features such as call options (that give issuers the right to call back, or redeem, a bond at a specified date).

Volatility measures risk using the dispersion of returns for a given investment. The rate and extent at which the price of a portfolio, security or index moves up and down.

Belangrijke informatie

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Opkomende markten stellen het Fonds bloot aan een hogere volatiliteit en een hoger verliesrisico dan ontwikkelde markten. Ze zijn gevoelig voor ongunstige politieke en economische gebeurtenissen en ze zijn mogelijk minder goed gereguleerd en beschikken mogelijk over minder degelijke bewaar- en vereffeningsprocedures.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

8 beknopt artikel

Kernpunten

- Tight credit spreads reflect strong fundamentals and ongoing support from investors seeking assets with higher yields – spreads may stay tight for some time.

- The negative aspects of tariffs affecting trade and earnings need to be weighed against possible benefits from tax cuts, deregulation and support from central banks cutting rates, which could just as easily stoke animal spirits among corporates.

- Towards the back end of 2025, we anticipate event-induced volatility will generate distinct winners and losers and offer opportunities on which active management can capitalise.