Kernpunten

- Niet-Amerikaanse aandelen zijn al meer dan tien jaar de underdog van de wereldwijde markten, maar de veranderende geopolitiek helpt de vooruitzichten van sommige buitenlandse bedrijven te verbeteren.

- Defensiebedrijven zijn hier een voorbeeld van, nu Europese regeringen plannen aankondigen om de defensie-uitgaven op te voeren omdat de VS zijn aandacht waarschijnlijk meer op de Stille Oceaan-regio zal gaan richten, weg van Europa.

- Dat kan een aantrekkelijk groeipotentieel bieden voor beleggers bij Europese defensiebedrijven, samen met de mogelijkheid om sterk op de VS gerichte aandelenportefeuilles te diversifiëren.

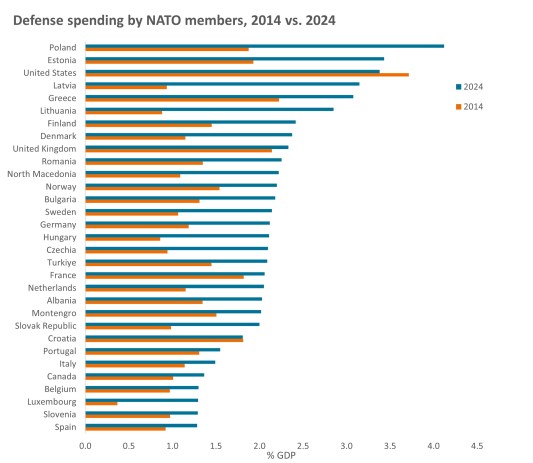

Bron: NAVO, Defensie-uitgaven van NAVO-landen (2014-2024), 17 juni 2024. bbp = bruto binnenlands product. NAVO = De Noord-Atlantische Verdragsorganisatie, een intergouvernementeel transnationaal militair bondgenootschap van 32 lidstaten (30 Europese en twee Noord-Amerikaanse). Gegevens zijn exclusief IJsland, dat geen strijdkrachten heeft.

Decennialang zijn de defensiebudgetten in Europa niet of nauwelijks gestegen. Maar met nieuwe geopolitieke spanningen en de machtsoverdracht in het Witte Huis, staat de regio klaar om de defensie-uitgaven op te voeren.

Landen in de buurt van Rusland hebben hun defensiebestedingen als percentage van hun bruto binnenlands product (bbp) al drastisch verhoogd. In 2024 reserveerde Polen meer dan 4% van het bbp voor defensie, tegenover minder dan 2% tien jaar geleden. Onlangs kondigde Ursula von der Leyen, voorzitter van de Europese Commissie, een plan van de EU aan waardoor lidstaten hun defensie-uitgaven aanzienlijk kunnen ophogen zonder te hoeven bezuinigen op andere gebieden. Ze stelde ook voor om tot 150 miljard euro (158 miljard USD) te lenen aan EU-staten om zich te herbewapenen gezien de zorgen over de haperende Amerikaanse steun aan Oekraïne.

Sommige landen hebben al actie ondernomen. Dit jaar beloofde het VK zijn defensie-uitgaven te verhogen van naar schatting 2,3% van het bbp in 2024 tot 2,5% in 2027 (met een streefniveau van 3% in de daaropvolgende jaren). Denemarken kondigde aan dat het zijn defensie-uitgaven wil verhogen tot meer dan 3% van het bbp in 2025 en 2026. Bovendien heeft de nieuwe regering van Duitsland onlangs gezegd dat ze een fonds van 500 miljard euro (528 miljard USD) zal lanceren om te investeren in infrastructuurprojecten en dat ze de grondwet zal wijzigen om defensie-uitgaven uit te sluiten van de limieten voor overheidsschuld.

De verandering in het beleid heeft de koers van defensie-aandelen buiten de VS omhoog geholpen. Tot voor kort werden veel aandelen echter verhandeld tegen waarderingen die een veel lagere groei weerspiegelden. Een mogelijke reden is dat na meer dan tien jaar van outperformance in de VS, marktdeelnemers buitenlandse aandelen wellicht de rug hadden toegekeerd. Maar nu het geopolitieke klimaat verandert, willen beleggers daar misschien opnieuw over nadenken.

We staan op een keerpunt in het fiscale, handels- en defensiebeleid, en wij denken dat de daarmee gepaard gaande volatiliteit leidt tot onevenwichtigheden waarvan beleggers kunnen profiteren. Defensie is daar een voorbeeld van. Buiten de VS is deze industrie van oudsher erg traag gegroeid. Maar nu geopolitieke allianties verschuiven, zien wij potentieel voor een versnelde omzetgroei bij defensiebedrijven buiten de VS. Wij denken dat de markten daar nog maar net rekening mee beginnen te houden. - Julian McManus

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Opkomende markten stellen het Fonds bloot aan een hogere volatiliteit en een hoger verliesrisico dan ontwikkelde markten. Ze zijn gevoelig voor ongunstige politieke en economische gebeurtenissen en ze zijn mogelijk minder goed gereguleerd en beschikken mogelijk over minder degelijke bewaar- en vereffeningsprocedures.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.