Kunnen nutsbedrijven het opslagprobleem van hernieuwbare energie oplossen?

Onderzoeksanalist Noah Barrett beschouwt de verstrekkende implicaties achter de zoektocht naar grootschalige, langdurige energieopslag.

6 beknopt artikel

Kernpunten

- Naarmate hernieuwbare energie toeneemt, worden nutsbedrijven geconfronteerd met een plafond voor hernieuwbare integratie vanwege de intermitterende aard van wind- en zonne-energie en het ontbreken van een levensvatbare grootschalige, langdurige oplossing voor energieopslag.

- Het gebrek aan langdurige opslag kan de decarbonisatie-inspanningen vertragen, de uitbreiding van hernieuwbare energiebronnen beperken en de stabiliteit van het net in gevaar brengen. Maar de volledige implicaties zijn sterk afhankelijk van potentiële baanbrekende innovaties, prioriteiten van nutsbedrijven en groeiscenario's voor de vraag naar elektriciteit.

- Beleggers zouden kunnen overwegen om een gediversifieerde blootstelling te hebben aan grote nutsbedrijven die toonaangevend zijn in de ontwikkeling van hernieuwbare energie en voorop lopen bij het investeren in opslagoplossingen van de volgende generatie, terwijl ze erkennen dat het vinden van de ultieme opslagoplossing een proces van lange adem kan zijn.

De snelle groei van hernieuwbare energiebronnen zoals wind- en zonne-energie heeft een cruciale uitdaging op de voorgrond gebracht: hoe deze intermitterende energie effectief op te slaan en te distribueren. Terwijl nutsbedrijven worstelen met de toenemende groei van de belasting en werken aan netto-nul decarbonisatiedoelstellingen, worden ze geconfronteerd met een prangende vraag: hoeveel hernieuwbare energie kunnen ze integreren voordat ze op praktische beperkingen stuiten?

Het plafond voor de integratie van hernieuwbare energie

Op basis van onze gesprekken met nutsbedrijven op verschillende locaties ligt de bovengrens voor de penetratie van hernieuwbare energie in hun energiemix zonder significante opslagoplossingen of grote interconnectieverbeteringen ergens tussen 30%-40%. Voorbij deze drempel begint de intermittentie van wind- en zonne-energie uitdagingen te vormen.

Hoewel de plannen variëren, streven veel nutsbedrijven naar 70%-80% hernieuwbare energiebronnen tegen het begin van de jaren 2030. Hoewel de penetratie van hernieuwbare energie in bepaalde gebieden, zoals Texas en Californië, al hoog is, worden staten in het midden van de Atlantische Oceaan, het noordoosten en het noordwesten van de Stille Oceaan geconfronteerd met grotere hindernissen bij het bereiken van deze doelen vanwege de minder intense opwekking van wind- en zonne-energie, gezien de weersomstandigheden in die regio's.

De ongrijpbare oplossing voor langdurige opslag

Al meer dan tien jaar is langdurige batterijopslag op utiliteitsschaal de heilige graal voor het vergroten van de penetratie van hernieuwbare energie. Idealiter zou deze oplossing stroom opslaan voor meer dan 24 uur, en bij voorkeur tot een week. Ondanks lopend onderzoek moet er echter nog een economisch haalbare optie ontstaan die werkt op de schaal die nodig is om hele steden of regio's van stroom te voorzien.

De huidige opslagoplossingen werken vaak goed op kleine schaal, maar hebben het moeilijk bij het opschalen. De fysica werkt misschien niet, of de kosten worden onbetaalbaar. Hoewel doorbraken in technologieën zoals solid-state batterijen, natriumbatterijen of waterstofoplossingen af en toe de krantenkoppen halen, schieten ze vaak tekort om een grote stad van stroom te voorzien tijdens langdurige stroomuitval of langdurige perioden van lage hernieuwbare opwekking.

De behoefte aan betere opslag is tweeledig: om ons voor te bereiden op meerdaagse tekorten aan hernieuwbare energie en om afval te verminderen. In sommige regio's, zoals Californië, wordt overtollige hernieuwbare energie die tijdens piekuren wordt opgewekt, niet gebruikt vanwege een gebrek aan opslagcapaciteit.

Kortetermijnoplossingen en alternatieve technologieën

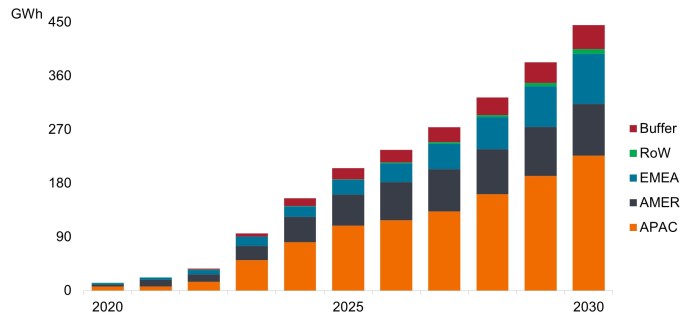

Ondanks deze uitdagingen investeren nutsbedrijven zwaar in energieopslag. De wereldmarkt is vorig jaar bijna verdrievoudigd en ligt op schema om in 2024 voor het eerst de 100 gigawattuur aan capaciteit te overschrijden (Figuur 1). Grote gereguleerde nutsbedrijven zoals NextEra, Xcel en AES lopen voorop bij het uitbouwen van opslag op netschaal.

Figuur 1: Vooruitzichten voor de jaarlijkse wereldwijde opslaginstallaties per regio

Bron: BloombergNEF, 1H 2024 Energy Storage Market Outlook, 25 april 2024. Opmerking: RoW = Rest van de wereld; EMEA = Europa, Midden-Oosten en Afrika; AMER = VS, Canada, Latijns-Amerika; APAC = Azië-Pacific; Buffer = vrije ruimte die niet expliciet aan een applicatie is toegewezen.

Bron: BloombergNEF, 1H 2024 Energy Storage Market Outlook, 25 april 2024. Opmerking: RoW = Rest van de wereld; EMEA = Europa, Midden-Oosten en Afrika; AMER = VS, Canada, Latijns-Amerika; APAC = Azië-Pacific; Buffer = vrije ruimte die niet expliciet aan een applicatie is toegewezen.

De huidige modellen gebruiken doorgaans lithium-ionbatterijen die slechts twee tot vier uur stroom kunnen bevatten. Deze kortetermijnoplossingen helpen bij het beheren van dagelijkse fluctuaties - het opslaan van elektriciteit tijdens piekperioden van hernieuwbare opwekking en het terugleveren ervan aan het net wanneer de vraag naar elektriciteit hoog is - maar pakken geen stroommismatches op langere termijn of veerkrachtplanning aan.

Nu nutsbedrijven erkennen dat lithium-ionbatterijen waarschijnlijk niet de ultieme oplossing zijn voor hun langdurige, grootschalige opslagbehoeften, krijgen alternatieve technologieën steeds meer aandacht. Flowbatterijen en natriumionbatterijen gebruiken bijvoorbeeld goedkope, overvloedige materialen, waardoor de inkoop- en beschikbaarheidsproblemen in verband met lithium mogelijk worden opgelost. Hoewel ze door hun gewicht en grootte onpraktisch zijn voor elektrische voertuigen, kunnen ze goed werken voor stationaire opslag.

Waterstof is een andere veelbesproken optie, hoewel de belofte ervan al enige tijd "10 jaar vooruit" is gebleven. De belangrijkste belemmeringen voor een wijdverbreide toepassing van deze technologieën zijn kosten en efficiëntie. De productie van groene waterstof heeft bijvoorbeeld een consistente werking met een hoge uptime nodig om economisch levensvatbaar te zijn, wat een uitdaging is wanneer u vertrouwt op intermitterende hernieuwbare energiebronnen.

Implicaties en mogelijke scenario's

Het ontbreken van een levensvatbare oplossing voor energieopslag op lange termijn heeft verstrekkende gevolgen:

1. Nutsbedrijven moeten mogelijk de buitengebruikstelling van fossiele brandstofcentrales uitstellen en meer vertrouwen op aardgas als kortetermijnoplossing, waardoor mogelijk nieuwe gasgestookte faciliteiten worden gebouwd. Hoewel dit de vooruitgang in de richting van decarbonisatiedoelstellingen zou kunnen vertragen, zou het helpen de betrouwbaarheid van het net te waarborgen, aangezien de vraag naar elektriciteit door de groei van AI-datacenters en de overgang naar een meer geëlektrificeerde economie in het komende decennium toeneemt.

Als gereguleerde openbare nutsbedrijven prioriteit geven aan het bereiken van netto-nuldoelstellingen boven het bouwen van nieuwe gasgestookte faciliteiten, kan stroom mogelijk worden opgewekt door de particuliere sector. Als alternatief kunnen de elektriciteitsprijzen stijgen, waardoor de groei van datacenters mogelijk wordt vertraagd en de vraag naar elektriciteit weer op een beter beheersbaar niveau wordt gebracht.

2. De uitbreiding van wind- en zonne-installaties kan op beperkingen stuiten, aangezien netbeheerders moeite hebben om intermitterende vraag en aanbod in evenwicht te brengen. Dit zou het tempo van de invoering van hernieuwbare energie in sommige regio's kunnen vertragen.

Bovendien kunnen installaties vertragen in regio's met een overvloed aan hernieuwbare energie en negatieve stroomprijzen. Het toevoegen van meer hernieuwbare energiebronnen zou het oververzadigingsprobleem in deze regio's kunnen verergeren zonder gunstige economie voor ontwikkelaars.

3. Datacenters, die constant elektriciteit nodig hebben en Big Tech-klanten hebben met ambitieuze duurzaamheidsdoelstellingen, kunnen alternatieve opties onderzoeken, zoals kleinschalige kernreactoren, om aan hun energiebehoeften te voldoen en tegelijkertijd hun duurzaamheidsverplichtingen na te komen.

4. De stabiliteit van het net wordt uitdagender zonder voldoende opslagcapaciteit, wat kan leiden tot grotere volatiliteit op de elektriciteitsmarkten en betrouwbaarheidsproblemen tijdens langere perioden van lage hernieuwbare opwekking.

Stimulansen kunnen verdere innovatie aanwakkeren

De weg die voor ons ligt voor de opslag van hernieuwbare energie blijft onzeker, maar de stimulansen voor het ontwikkelen en implementeren van grootschalige, langdurige opslagoplossingen zullen waarschijnlijk toenemen. Naarmate nutsbedrijven en technologiebedrijven aandringen op oplossingen, en aangezien de frequentie en duur van stroomuitval mogelijk toenemen met een grotere incidentie van extreem weer, zal innovatie op dit gebied cruciaal zijn.

Voor beleggers biedt de markt voor energieopslag een complex landschap met zeer weinig pureplay investeringsmogelijkheden in openbare aandelen. Veel bedrijven bevinden zich nog in de beginfase van hun ontwikkeling en hebben te maken met uitdagingen op het gebied van winstgevendheid, met name cash-intensieve bedrijven in een omgeving met hoge rentetarieven. De sector kan ook volatiel zijn en afhankelijk van overheidssteun, waardoor deze mogelijk beter geschikt is voor gediversifieerde portefeuilles.

We verwachten dat grotere nutsbedrijven die toonaangevend zijn op het gebied van hernieuwbare ontwikkeling, zoals NextEra, AES en Iberdrola, de vooruitgang op lange termijn op het gebied van energieopslag zullen stimuleren. Hoewel ze gereguleerd zijn, lopen ze voorop bij de huidige opslagbouwprojecten en investeren ze in opslagtechnologieën van de volgende generatie, zoals waterstof.

Wij geloven dat nutsbedrijven uiteindelijk het probleem van de opslag van hernieuwbare energie kunnen oplossen. Voorlopig blijft de heilige graal van energieopslag, ondanks hun vooruitgang, echter net buiten bereik.

Belangrijke informatie

Energiebedrijven kunnen heel gevoelig zijn voor schommelingen in de energieprijzen en in de vraag naar en het aanbod van brandstoffen, natuurbehoud, het succes van exploratieprojecten en fiscale en andere reglementering.

Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

6 beknopt artikel

Kernpunten

- Naarmate hernieuwbare energie toeneemt, worden nutsbedrijven geconfronteerd met een plafond voor hernieuwbare integratie vanwege de intermitterende aard van wind- en zonne-energie en het ontbreken van een levensvatbare grootschalige, langdurige oplossing voor energieopslag.

- Het gebrek aan langdurige opslag kan de decarbonisatie-inspanningen vertragen, de uitbreiding van hernieuwbare energiebronnen beperken en de stabiliteit van het net in gevaar brengen. Maar de volledige implicaties zijn sterk afhankelijk van potentiële baanbrekende innovaties, prioriteiten van nutsbedrijven en groeiscenario's voor de vraag naar elektriciteit.

- Beleggers zouden kunnen overwegen om een gediversifieerde blootstelling te hebben aan grote nutsbedrijven die toonaangevend zijn in de ontwikkeling van hernieuwbare energie en voorop lopen bij het investeren in opslagoplossingen van de volgende generatie, terwijl ze erkennen dat het vinden van de ultieme opslagoplossing een proces van lange adem kan zijn.