Waarom beleggen in een AAA-CLO met variabele rente in een omgeving met dalende rente?

Hoewel we de piek van de wereldwijde rente achter ons lijken te hebben, blijft er onzekerheid bestaan. Hoe kunnen beleggers in deze onzekere omgeving hun portefeuilles optimaliseren? Colin Fleury, Head of Secured Credit, en Denis Struc, portefeuillebeheerder, bekijken hoe collateralised loan obligations (CLO's) met variabele rente verschillende risico-rendementskenmerken kunnen bieden voor gediversifieerde vastrentend portefeuilles.

9 beknopt artikel

Kernpunten

- Naarmate de renteverlagingscyclus in Europa vordert, heroverwegen beleggers hun vastrentende allocaties gezien het verwachte pad van de rentetarieven, waarbij rekening wordt gehouden met politieke en macrorisico's.

- In een omgeving met dalende rentes moeten vastrentende beleggers breder zoeken om hun inkomsten op peil te houden en AAA-CLO's bieden een mogelijke oplossing gezien de aantrekkelijke relatieve spreads en rendementen.

- Als centrale banken de rente verlagen, zoals de markten momenteel verwachten, kan de spread die kan worden verdiend op een AAA CLO-portefeuille van hoge kredietkwaliteit de verminderde inkomsten uit contanten saldi aanzienlijk compenseren en de diversificatie in vastrentende portefeuilles verbeteren.

Inkomsten behouden bij dalende contante rente

De marktconsensus is dat we wereldwijd voorbij de piekrentes zijn, maar er blijven een reeks macro- en politieke factoren die het toekomstige verloop van de rente zeer onzeker maken. Hoe kunnen beleggers in deze onzekere omgeving hun portefeuilles optimaliseren?

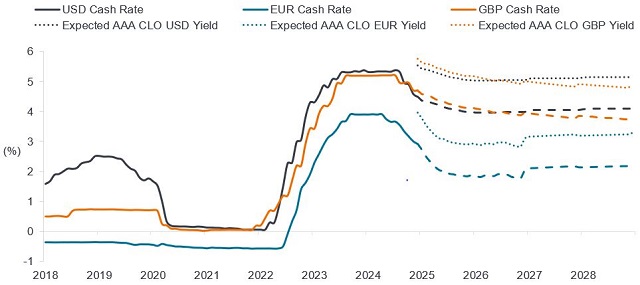

Het inkomstenrendement van een effect met variabele rente, zoals een AAA CLO, bestaat uit een kredietspread en een onderliggende contante rente op basis van de EURIBOR. Deze inkomsten zullen dus op en neer gaan met bewegingen in de contanten koers. Wanneer de rente daalt, wordt de spread component van instrumenten met variabele rente een belangrijkere factor in hun totale rendement. Figuur 1 laat zien hoe de overstap naar AAA CLO's en het verdienen van een veronderstelde kredietspread van 1% kan helpen om het inkomensniveau op peil te houden als contanten de rente zoals verwacht daalt. Dit zou de vraag moeten ondersteunen naar AAA CLO-beleggingen die aantrekkelijke spread bieden, aangezien beleggers ernaar streven hun inkomsten op een risicogecontroleerde manier op een laag niveau te houden in een omgeving met dalende rente.

Afbeelding 1: Hogere rendementen aanhouden bij dalende contante rente

Overstappen op AAA CLO's kan risicobeperking bieden

Bron: Janus Henderson Investors, Bloomberg, per 31 december 2024.

Opmerking: Grafiek met historische contante rente, termijnrente op USD-, GBP- en EUR OIS-curves. De verwachte AAA CLO-rendementen zijn de som van de respectievelijke termijncurves in USD, GBP en EUR met het spread niveau aan het einde van de maand op Citi EUR CLO AAA 2.0 index. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald. Uitsluitend bedoeld ter illustratie. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Gevoeligheid voor renteschommelingen

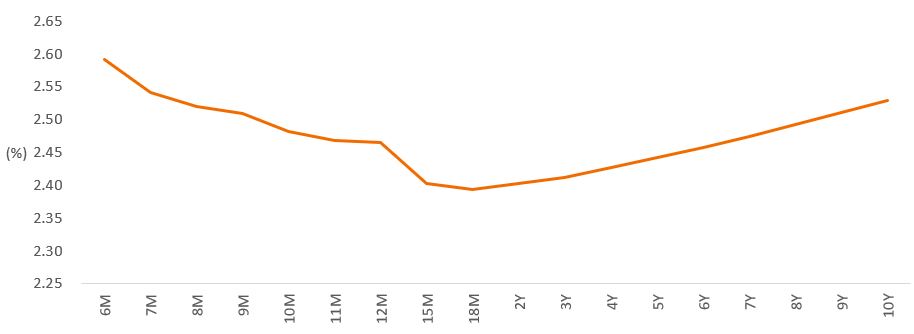

Bovendien kunnen instrumenten met een kortere duration variabele rente in een vlakke of omgekeerde yieldcurve omgeving (waar de kortetermijnrente vergelijkbaar is met of hoger is dan de langetermijnrente) voordelig zijn, omdat ze aantrekkelijke inkomsten carry kansen bieden zonder dat duration risico onnodig hoeft te worden genomen. Indien gewenst kunnen beleggers vervolgens duration-risico elders in hun portefeuille tactisch beheren. Dit is te zien in figuur 2, waar de voorkant van de yieldcurve van de euroswaps omgekeerd is. Daarbij moet ook worden opgemerkt dat de rente op de contanten het komende jaar naar verwachting zal dalen, maar dat de curve ook daarna naar verwachting nog steeds vrij vlak zal blijven.

Figuur 2: Yield-to-maturity van de Euro-swapcurve

Bron: Bloomberg, per 28 januari 2025. Midden effectief rendement getoond. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Daarnaast kunnen de marktverwachtingen onjuist zijn en kan het toekomstige rentetraject heel anders en volatiel uitpakken, zoals we in de afgelopen jaren hebben gezien. De verwaarloosbare rentegevoeligheid van AAA-CLO's kan in dergelijke volatiliteit nuttig zijn. Gezien de krappe vastrentend spreads in het algemeen, maakt dit de kredietmarkten gevoelig voor spread verruiming in volatiele periodes, of dat nu het gevolg is van politiek, tarieven of andere macro-economische variabelen. De lagere spread duration en de hoge kredietkwaliteit van AAA-CLO's betekent een verminderde gevoeligheid voor kredietspread bewegingen in vergelijking met andere vastrentend activaklassen, zoals beleggingskwaliteit (IG) kredieten. Dit is een van de factoren die ertoe heeft bijgedragen dat Europese CLO's met een AAA-rating op de lange termijn een soepeler rendementsprofiel hebben opgeleverd in vergelijking met IG-obligaties.

De spreadbuffer

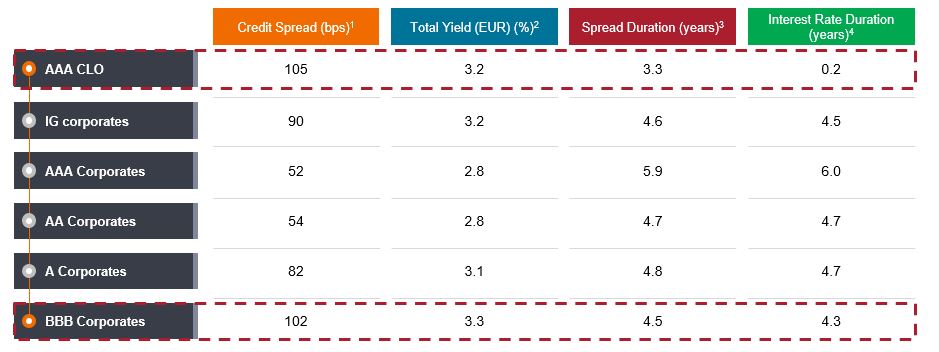

AAA-CLO's hebben historisch gezien een hogere kredietspread betaald dan IG-bedrijfsobligaties. Gemiddeld betaalden AAA-CLO's in de afgelopen tien jaar tot 31 december 2024 130 basispunten extra in de risicovrije rente, vergeleken met 78 basispunten voor IG-obligaties[1]. In een omgeving met dalende rentevoeten wordt de relatieve waarde steeds belangrijker omdat, zoals besproken, de spread component een groter deel van de totale rendement gaat uitmaken.

Als we naar de huidige relatieve spreads kijken, zouden beleggers voor een vergelijkbaar niveau van kredietspread en rendement als in AAA-CLO's, moeten beleggers verschuiven naar bedrijfsobligaties met een BBB-rating (Figuur 3). Let op: deze AAA CLO-rendementen zijn gebaseerd op conservatieve schattingen van de rentecurve van termijncontract euro, die naar verwachting in de loop van de tijd zal dalen. Op dit moment ligt de huidig rendement op AAA CLO's hoger rond de 4%[2].

Figuur 3: Relatieve waarde gunstig voor AAA-CLO's

Bron: Gegevens per 31 december 2024. Janus Henderson Investors, JP Morgan, Citi, ICE indices, Bloomberg. 1 – Voor CLO, op basis van korting marge, voor bedrijfskrediet, Swap OAS. 2 – Voor CLO wordt de totale rendement berekend als kredietspread vermeerderd met de swap die overeenkomt met de gemiddelde levensduur. Dit is de 4-jaars Euro SWAP rente. Voor bedrijfsobligaties wordt 'Yield to Worst' gepresenteerd. 3 – Voor CLO, op basis van schattingen van de gemiddelde levensduur en spread duration voor kredietindices. Spread duration is een maatstaf voor de mate waarin de koers van een obligatie verandert als reactie op een verandering in de kredietspread. 4 – Kredietindices op basis van effectieve duration. Voor AAA CLO, op basis van schattingen. Rendementen kunnen variëren en zijn niet gegarandeerd. De bovenstaande meningen zijn die van het team, mogen niet worden opgevat als advies en zijn mogelijk geen afspiegeling van andere meningen binnen de organisatie.

Geen compromissen op het gebied van risico

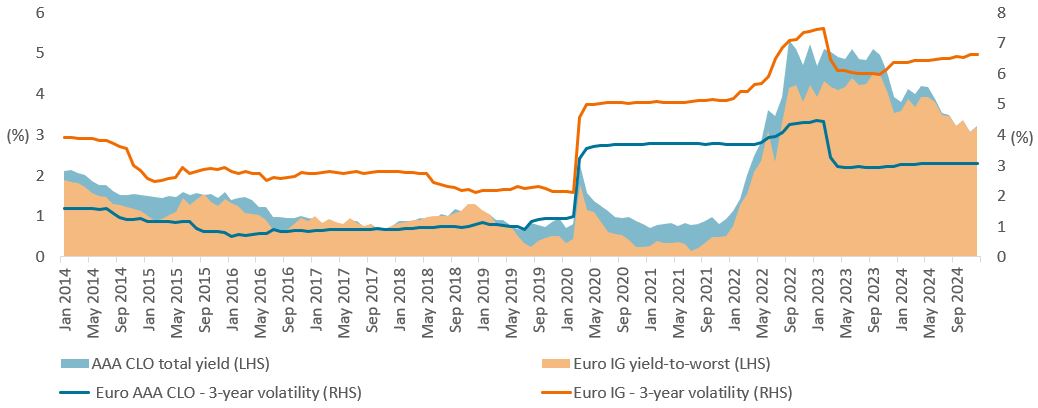

Het is ook zo dat de rente op CLO's met AAA-rating doorgaans hoger ligt dan de bredere IG-obligatie als we naar de afgelopen tien jaar kijken (Figuur 4). Een dergelijk rendement wordt vaak geleverd met ongeveer de helft van de volatiliteit IG-krediet. Als we kijken naar recente extreme drawdown-periodes, zoals de Covid-pandemie en de stijgende rente van 2021/22, hebben AAA CLO's bovendien gelijkwaardige of minder diepe en kortere drawdowns laten zien in vergelijking met IG-obligaties.

Figuur 4: Beter of gelijkwaardig rendement van AAA CLO geleverd met lagere volatiliteit

Bron: Bloomberg, Citi, ICE-indices, per 31 december 2024. IG: ICE BofA Euro Corporate Index. Voor CLO wordt de totale rendement berekend als kredietspread plus de swap rente die overeenkomt met de gemiddelde levensduur. Dit is de 4-jaars Euro SWAP rente. Voor IG wordt rendement-to-worst gepresenteerd. Voor volatiliteit wordt de totaal rendement volatiliteit voor de CLO over 3 jaar geschat op basis van de spread bewegingen van de CLO met AAA, uitgaande carry en contanten rendementen. Contante retouren worden geschat op basis van 1 mln Euribor. De rente kan variëren en is niet gegarandeerd.

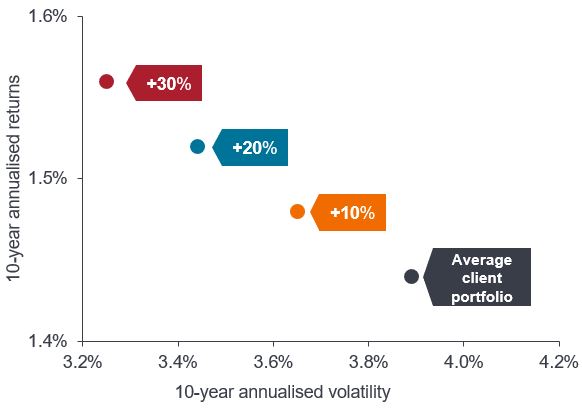

Verbetering van de diversificatie

Aangezien het verloop van de rentevoeten hoogst onzeker is, menen wij dat beleggers zich bewust moeten zijn van het risico van rentevolatiliteit en de mogelijke gevolgen daarvan voor portefeuilles, zowel direct als indirect via de daarmee samenhangende bewegingen in de kredietspread. Door diversificatie toe te voegen aan een vastrentend allocatie, bijvoorbeeld door blootstelling aan variabele rente, kan worden voorkomen dat deze allemaal op dezelfde factoren of risico's is gericht. Spreiding van risico's is essentieel om de rendementen op de lange termijn stabiel te houden.

Een allocatie aan CLO's met een AAA-rating kan een hoeksteen vormen van beleggingsportefeuilles met verschillende risico- en rendementsaanjagers vanwege hun variabele rente, relatief korte spread duration[3], hoge kredietkwaliteit en gedifferentieerde markttechnische factoren. Ons Portfolio Construction & Strategy Team bij Janus Henderson Investors heeft dit geanalyseerd door te kijken naar de activaklasse samenstelling van een typische Europese klant vastrentend portefeuille en hoe het toevoegen van 10%, 20%, 30% aan AAA CLO's de risico-rendementsdynamiek van de portefeuille verbetert (Figuur 5).

Figuur 5: Resultaten van het toevoegen van 10%, 20% en 30% AAA CLO-allocatie aan uw vastrentende portefeuille (10 jaar)

Bron: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Per 30 november 2024. Indices die worden gebruikt als representatief in hypothetische portefeuilles: Global Bonds – Bloomberg Global Aggregate TR Hdg EUR; Euro IG – ICE BofA Euro Corporate TR EUR; Euro Govt. – Bloomberg Euro Agg GvtR TR EUR; Euro HY – Bloomberg Pan Euro HY TR EUR; Wereldwijd hoogrentend – Bloomberg Global High Yield TR EUR; EM-obligaties – Bloomberg EM Hard Currency Agg TR USD; Bankleningen – Credit Suisse West-Europese hefboomlening TR Hdg EUR; Amerikaanse obligaties – Bloomberg US Agg Bond TR EUR; Cabrio's – Refinitiv Europe CB TR EUR; Contant geld – ICE BofA EURCcy 3M Dep BdRt CM TR EUR (contant). De gemiddelde klantenportefeuille is gebaseerd op het gemiddelde van de vastrentend portefeuilles van Europese klanten van Janus Henderson. Portefeuilles zijn hypothetisch en de prestaties zijn gebaseerd op historische index rendementen. Beleggers mogen er niet van uitgaan dat ze een vergelijkbare beleggingservaring zullen hebben. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Inkomsten en diversificatie blijven waarschijnlijk cruciaal

Verwacht wordt dat Europese AAA CLO's een aantrekkelijke inkomstenstroom voor beleggers zullen bieden, zelfs als de contante rente daalt. De spread component van instrumenten met variabele rente, zoals AAA CLO's, wordt inderdaad steeds belangrijker naarmate de rente daalt, en vormt een buffer die het genereren van inkomsten ondersteunt. Dit in combinatie met hun diversificatie voordelen onderstreept het waarde van het opnemen van AAA CLO's in beleggingsportefeuilles. Hoewel beheerdersexpertise vereist is om toegang te krijgen tot dit aantrekkelijke deel van vastrentend markten, zijn AAA CLO's in de kern relatief eenvoudige en veilige beleggingen die hebben bewezen veerkrachtig te zijn in verschillende perioden van extreme macro- en markt volatiliteit. Met meer dan 600 bestaande Europese deals van ongeveer 67 CLO-beheerders[4] Naast een gestage stroom van nieuwe primaire uitgiften kunnen actieve beheerders zowel de primaire als de secundaire markt ontginnen op zoek naar overtuigende relatieve waarde kansen en optimalisatie van het portefeuillerisico.

Het vermogen van AAA-CLO's om aantrekkelijke rendementen te leveren zonder afbreuk te doen aan de kredietkwaliteit, benadrukt het potentieel van deze activaklasse om het voor risico gecorrigeerde rendement van een portefeuille te verbeteren. Hun verwaarloosbare rentegevoeligheid en lagere spread bieden duration ook een buffer tegen volatiliteit. Nu het landschap van vastrentend beleggen evolueert en de versoepeling door de centrale banken wordt bemoeilijkt door een veranderende macro- en politieke achtergrond in veel economieën, kan een strategische allocatie aan AAA-CLO's de veerkracht van de portefeuille vergroten en een evenwichtige mix van rendement, kwaliteit en stabiliteit bieden te midden van fluctuerende rentes en aanhoudende economische uitdagingen.

Voetnoten

[1] Bron: Bloomberg, op basis van de Citi EUR CLO 2.0 AAA Index en de ICE BofA Euro Corporate Index, van 31 december 2014 tot 31 december 2024.

[2] Bron: schatting van Janus Henderson, per 31 januari 2025. Current rendement is de huidige jaarlijkse opbrengst van een belegging in verhouding tot de huidige prijs. Het is een percentage dat vaak wordt gebruikt om het rendement op een obligatie te beschrijven.

[3] Spread duration is een maatstaf voor de mate waarin de koers van een obligatie verandert in reactie op een verandering in zijn kredietspread.

[4] Bron: Janus Henderson Investors, Bloomberg, Index Calc en JPMorgan Indices, per 7 februari 2025.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

9 beknopt artikel

Kernpunten

- Naarmate de renteverlagingscyclus in Europa vordert, heroverwegen beleggers hun vastrentende allocaties gezien het verwachte pad van de rentetarieven, waarbij rekening wordt gehouden met politieke en macrorisico's.

- In een omgeving met dalende rentes moeten vastrentende beleggers breder zoeken om hun inkomsten op peil te houden en AAA-CLO's bieden een mogelijke oplossing gezien de aantrekkelijke relatieve spreads en rendementen.

- Als centrale banken de rente verlagen, zoals de markten momenteel verwachten, kan de spread die kan worden verdiend op een AAA CLO-portefeuille van hoge kredietkwaliteit de verminderde inkomsten uit contanten saldi aanzienlijk compenseren en de diversificatie in vastrentende portefeuilles verbeteren.