Waarom aandelen in de gezondheidszorg dit verkiezingsjaar een pauze kunnen nemen

Portefeuillebeheerders Andy Acker en Dan Lyons bespreken waarom de rematch in de Amerikaanse presidentsverkiezingen van dit jaar neutraal zou kunnen zijn voor de gezondheidszorgsector.

5 beknopt artikel

Kernpunten

- Tot nu toe hebben aandelen in de gezondheidszorg grotendeels gelijke tred gehouden met de rally van de bredere aandelenmarkt in 2024, ondanks het feit dat ze historisch gezien ondermaats presteerden in de aanloop naar de Amerikaanse presidentsverkiezingen.

- De sector zou kunnen profiteren van minder onzekerheid over welk gezondheidszorgbeleid beide kandidaten - die beiden eerder president zijn geweest - in functie zouden kunnen voeren.

- Naar onze mening lijken de groeitrends op lange termijn de sector in het kader van de plannen van beide regeringen hoger te stuwen.

In eerdere Amerikaanse verkiezingscycli hebben aandelen in de gezondheidszorg vaak ondermaats gepresteerd, omdat beleggers speculeren hoe het gezondheidszorgbeleid zou kunnen veranderen onder een nieuwe president. Dat is dit jaar tot nu toe niet het geval. De S&P 500® Health Care Sector heeft grotendeels gelijke tred gehouden met de bredere aandelenmarkt, met een rendement van 8,9% sinds het begin van het jaar, vergeleken met 10,6% voor de S&P 500® Index.1

Wat is er anders aan de verkiezingen van 2024? Beide kandidaten zijn al president geweest - een zeldzame gebeurtenis in de Amerikaanse verkiezingsgeschiedenis (de laatste keer was meer dan 100 jaar geleden in 1912, toen voormalig president Teddy Roosevelt het opnam tegen zijn opvolger, William Howard Taft). Als zodanig hebben beleggers er schijnbaar voor gekozen om zich te concentreren op de staat van dienst van de kandidaten op het gebied van hervorming van de gezondheidszorg, in plaats van op campagneretoriek.

JHI

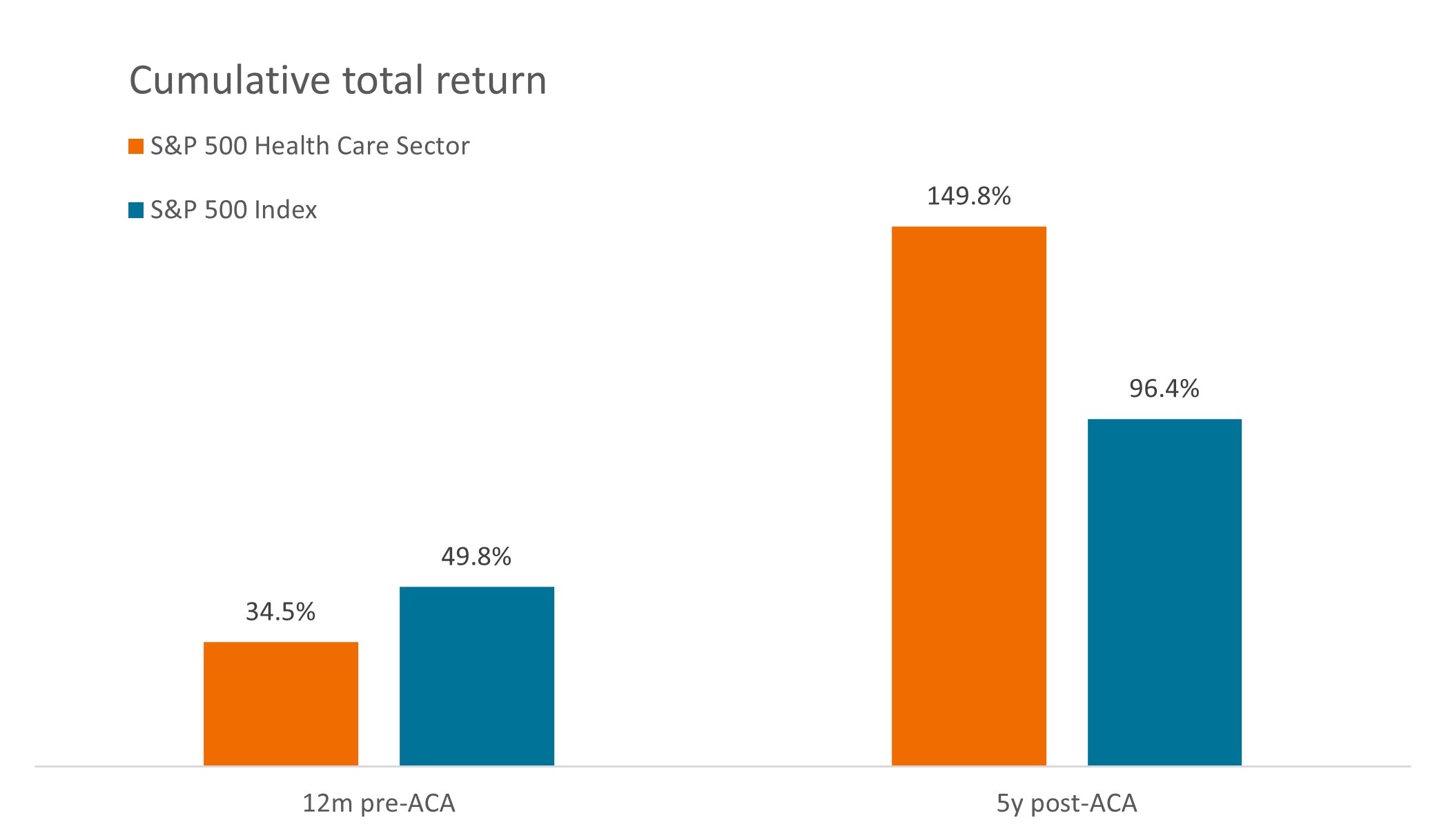

Wij denken dat dit logisch is. Historisch gezien hebben aandelen in de gezondheidszorg de neiging om ondermaats te presteren omdat beleggers anticiperen op hervormingen en zich vervolgens herstellen zodra het beleid is vastgesteld. De sector bleef bijvoorbeeld achter bij de bredere aandelenmarkt in de maanden voorafgaand aan de goedkeuring van de Affordable Care Act (ACA) in 2010, om in de daaropvolgende jaren beter te presteren toen beleggers zich realiseerden dat de ACA - die de dekking van de gezondheidszorg uitbreidde tot miljoenen Amerikanen - meer netto voordelen voor de industrie opleverde dan kosten.

Figuur 1: Prestaties van aandelen in de gezondheidszorg vóór/na de goedkeuring van de Affordable Care Act

Bron: Bloomberg. De pre-ACA-periode loopt van 31 maart 2009 tot en met 31 maart 2010. De periode na de ACA loopt van 31 maart 2010 tot en met 31 maart 2015. De Affordable Care Act werd op 23 maart 2010 ondertekend. De S&P 500 Health Care Sector omvat de bedrijven die zijn opgenomen in de S&P 500 en die zijn geclassificeerd als leden van de GICS-gezondheidszorgsector® .

Bron: Bloomberg. De pre-ACA-periode loopt van 31 maart 2009 tot en met 31 maart 2010. De periode na de ACA loopt van 31 maart 2010 tot en met 31 maart 2015. De Affordable Care Act werd op 23 maart 2010 ondertekend. De S&P 500 Health Care Sector omvat de bedrijven die zijn opgenomen in de S&P 500 en die zijn geclassificeerd als leden van de GICS-gezondheidszorgsector® .

Voor deze verkiezing zijn belangrijke nieuwe ideeën in de gezondheidszorg tot nu toe geen campagnepunten geweest. President Joe Biden heeft in 2022 met succes de Inflation Reduction Act aangenomen, waardoor de regering vanaf dit jaar kon onderhandelen over prijzen voor sommige medicijnen in Medicare (het Amerikaanse gezondheidsplan voor ouderen) en de uitgaven voor contante medicijnen voor senioren kon beperken. Vooruitkijkend heeft Biden voorgesteld om de wetgeving uit te breiden - het aantal geneesmiddelen dat in aanmerking komt voor onderhandeling te vergroten en de uitgavenlimieten voor contante geneesmiddelen uit te breiden naar de commerciële markt.

Van zijn kant heeft voormalig president Donald Trump zijn kritiek op de ACA hervat, maar moet hij nog een alternatief voor de wetgeving voorstellen. Hij heeft ook aangedrongen op lagere prijzen voor geneesmiddelen en heeft als president regelgeving geleverd rond prijstransparantie van ziekenhuizen en zorgverzekeraars.

Een verkiezingsjaar zonder grote zorgvoorstellen

Het belangrijkste punt is dat er geen discussie is over grootschalige verandering, zoals tijdens de campagne van 2020 toen kandidaten Medicare for All voorstelden, een gezondheidssysteem voor één betaler, of in 2016, toen de Democratische kandidaat Hillary Clinton de prijsstelling van medicijnen tot een middelpunt van haar presidentiële bod maakte en Trump voorstelde om de ACA in te trekken en te vervangen (voor de eerste keer). Een gebrek aan grote ideeën betekent minder onzekerheid – en waarschijnlijk minder volatiliteit – voor aandelen in de gezondheidszorg.

Dat wil niet zeggen dat de gezondheidszorg vrij is van politieke onenigheid. Eind februari kondigde het ministerie van Justitie een antitrustonderzoek aan naar UnitedHealth, een belangrijke aanbieder van verzekeringen, diensten voor het beheer van apotheekvoordelen en artsennetwerken. Wordt onderzocht: of de overname van artsengroepen door UnitedHealth oneerlijke gevolgen kan hebben voor rivalen en consumenten. Ondertussen zijn de onderhandelingen over de prijs van Medicare-geneesmiddelen begonnen, waarbij de farmaceutische industrie de wettigheid van het proces via talrijke rechtszaken betwist.

Het grotere verhaal – seculiere groeitrends

Maar uiteindelijk is het grootste zorgverhaal van 2024 misschien helemaal geen politiek. In plaats daarvan kunnen de markten zich richten op een groeiend aantal seculiere rugwind die aan kracht wint in de sector. Bijvoorbeeld: vergrijzing. Tegen 2050 zal een op de zes mensen wereldwijd 65 jaar of ouder zijn - een leeftijdscohort dat doorgaans drie keer zoveel uitgeeft aan medische diensten dan jongere generaties, en in de VS worden nu meer dan 10.000 mensen elke dag 65.

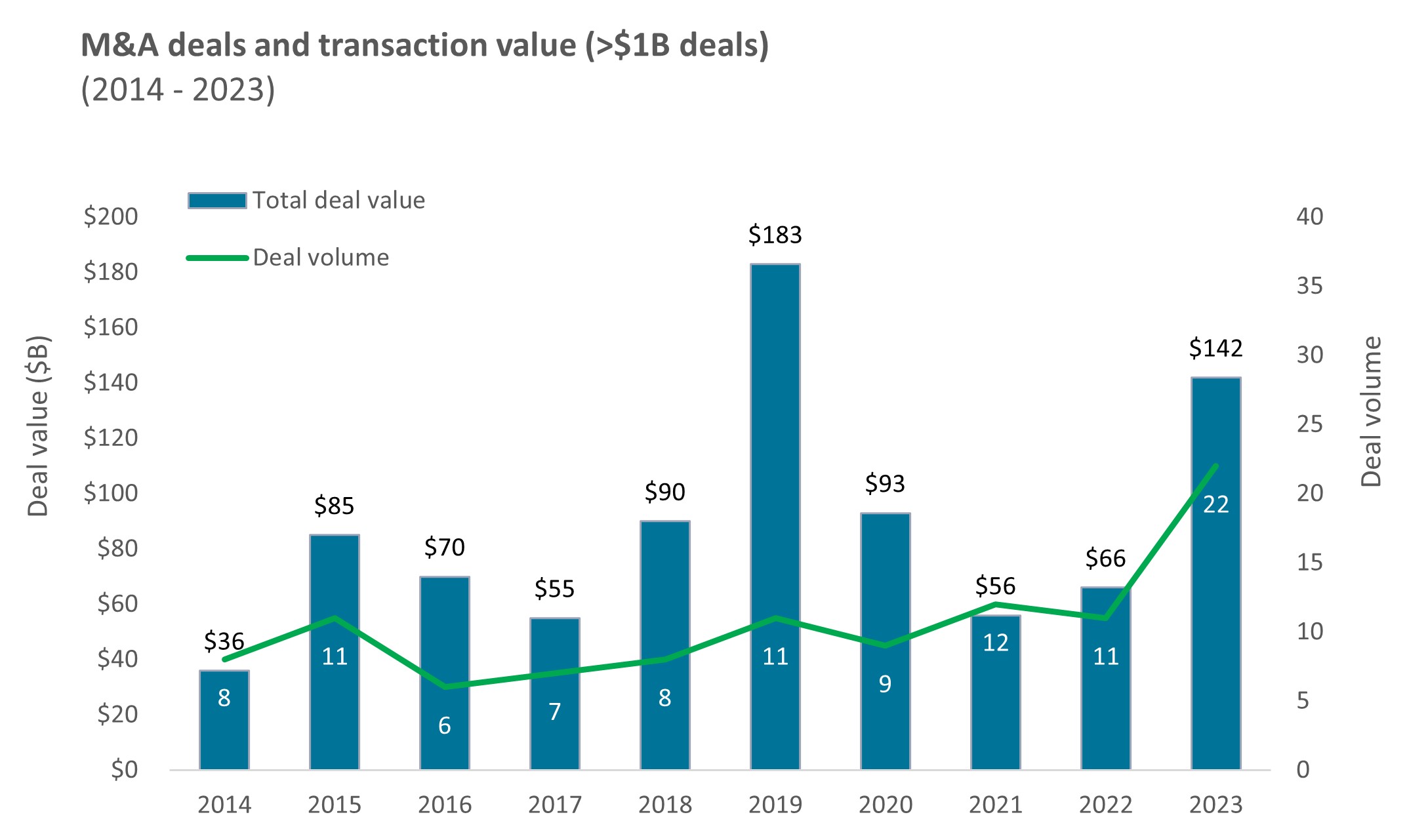

Waardering is een andere. Na een jaar van het verwerken van onevenwichtigheden veroorzaakt door COVID-19, begonnen aandelen in de gezondheidszorg in 2024 te worden verhandeld met een korting ten opzichte van de bredere markt. Deze waarderingskloof zou kunnen helpen de keerzijde van negatieve schokken (inclusief politieke) te beperken en heeft bijgedragen aan het op gang brengen van een golf van fusies en overnames, waaronder 22 deals in 2023 met elk een waarde van meer dan $ 1 miljard, wat een nieuw record vertegenwoordigt.

Figuur 2: Fusie- en overnameactiviteit versnelt

Bron: Bron: TD Cowen, per 31 december 2023. De gegevens weerspiegelen fusies en overnames > $ 1 miljard aan transactiewaarde in de biotechsector.

Bron: Bron: TD Cowen, per 31 december 2023. De gegevens weerspiegelen fusies en overnames > $ 1 miljard aan transactiewaarde in de biotechsector.

Tot slot is er innovatie. Vorig jaar keurde de Food and Drug Administration een recordaantal van 73 nieuwe geneesmiddelen goed. Deze geneesmiddelen vertegenwoordigen nieuwe productcycli die de groei gedurende 10 jaar of langer kunnen stimuleren. Bovendien richten velen zich op grote ziektecategorieën, zoals de ziekte van Alzheimer, immunologie, kanker en diabetes. Om nog maar te zwijgen van obesitas - de nieuwe klasse van afslankmiddelen die bekend staat als GLP-1's blijkt zo populair te zijn dat de therapieën voor het einde van het decennium een omzet van $ 100 miljard zouden kunnen bereiken. Zelfs met zeer verschillende betalerssystemen over de hele wereld, hebben we ontdekt dat echte innovatie meestal wordt beloond, ongeacht de politiek.

Met dat soort rugwind is het misschien geen wonder dat beleggers dit verkiezingsjaar naar de lange termijn kijken.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Belangrijke informatie

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

Geconcentreerde beleggingen in een enkele sector, bedrijfstak of regio zullen gevoeliger zijn voor factoren die van invloed zijn op die groep en kunnen volatieler zijn dan minder geconcentreerde beleggingen of de markt als geheel.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

5 beknopt artikel

Kernpunten

- Tot nu toe hebben aandelen in de gezondheidszorg grotendeels gelijke tred gehouden met de rally van de bredere aandelenmarkt in 2024, ondanks het feit dat ze historisch gezien ondermaats presteerden in de aanloop naar de Amerikaanse presidentsverkiezingen.

- De sector zou kunnen profiteren van minder onzekerheid over welk gezondheidszorgbeleid beide kandidaten - die beiden eerder president zijn geweest - in functie zouden kunnen voeren.

- Naar onze mening lijken de groeitrends op lange termijn de sector in het kader van de plannen van beide regeringen hoger te stuwen.