1 biljoen dollar in 2030: De opkomst van actief beheerde ETF's in Europa

Nick Cherney, Head of Innovation, legt uit waarom hij denkt dat in Europa genoteerde actief beheerde exchange traded funds (ETF's) zullen groeien tot 1 biljoen dollar in 2030 en wat dat betekent voor beleggers.

6 beknopt artikel

Kernpunten

- Volgens ons zal de Europese markt voor actief beheerde ETF's groeien tot 1 biljoen dollar in 2030, gedreven door veranderende voorkeuren van beleggers, demografische druk en toenemende belangstelling van wereldwijde beleggers.

- De voorspelde groei van de Europese markt voor actief beheerde ETF's onderstreept een bredere trend in het wereldwijde financiële landschap, waar directheid, transparantie en actief beheer steeds meer gewaardeerd worden.

- Tegen deze achtergrond zullen beleggers in binnen- en buitenland waarschijnlijk steeds vaker allocaties naar in Europa genoteerde actief beheerde ETF's overwegen.

We denken dat in Europa genoteerde actief beheerde exchange traded funds (ETF's) zullen groeien van minder dan 50 miljard dollar nu tot meer dan 1 biljoen dollar in 2030. Beleggers, vooral jongeren, verwachten in toenemende mate de transparantie en tijdigheid van de handel die ETF's bieden. Dit zal naar onze mening de aanzet geven tot een evolutie in de Europese vermogensbeheersector die het sterke ETF-groeipad van de VS volgt. Hoe heeft de ETF-sector zich tot nu toe ontwikkeld en wat kunnen beleggers in Europa de komende jaren verwachten?

De evolutie van ETF's

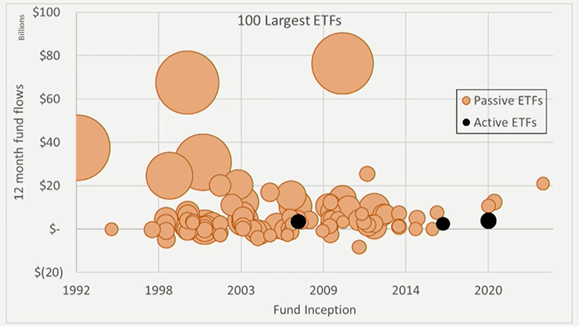

De geschiedenis van wereldwijd ETF-beleggen wordt gekenmerkt door belangrijke mijlpalen en ontwikkelingen. De eerste ETF, SPY, werd in 1993 gelanceerd om te beleggen in de S&P 500 en bevat nu meer dan 4 procent van het wereldwijd in ETF's belegde vermogen. In de loop der jaren is de ETF-markt gegroeid tot bijna 13.000 ETF's wereldwijd, verpreid over ruim 54 verschillende landen, met een totaal belegd vermogen van ongeveer 14 biljoen dollar. Aanvankelijk stonden ETF's synoniem voor passief beleggen, waarbij fondssponsors het idee promootten om in de totale markt te beleggen. Dit tijdperk werd gekenmerkt door de opkomst van indexfondsen en het idee van 'set and forget' beleggen. Hoewel de financiële crisis van 2009 en de recente marktvolatiliteit de noodzaak van meer genuanceerde beleggingsstrategieën hebben aangetoond, wordt de sector nog steeds gedomineerd door passief beheerde ETF's, zoals afbeelding 1 laat zien. Zo bevatten de drie grootste in de VS genoteerde passief beheerde S&P 500-ETF's in totaal meer dan 1,5 biljoen dollar aan activa - meer dan de hele markt voor actief beheerde ETF's. Slechts zestien van de grootste ETF's zijn buiten de VS genoteerd.

Afbeelding 1: De grootste ETF's: gedomineerd door brede, passief beheerde strategieën en in de VS genoteerd

Bron: Janus Henderson Investors, Bloomberg Professional, per 30 augustus 2024. Toont de 100 grootste ETF's wereldwijd, waarbij de grootte van de cirkel het beheerde vermogen weergeeft.

Wat heeft geleid tot de groei van ETF's? De voordelen van de ETF-structuur waren belangrijk, zoals belastingefficiëntie (met name in de VS), verhandelbaarheid en transparantie. De tweede fase van de evolutie zag de introductie van obligatie-ETF's en de vroege groei van de Europese ETF-markt. De groei in Europa werd aanvankelijk belemmerd door uitdagingen op het gebied van marktfragmentatie en verschillen in regelgeving, maar deze zijn inmiddels grotendeels opgelost. De opkomst van onafhankelijk financieel advies, roboplatforms, zelfstandig beleggen en modelportefeuilles zorgde voor een verdere toename van de populariteit van ETF's, vooral onder jongere beleggers die het gemak van intradayhandel waarderen dat de structuur van deze instrumenten biedt. Tegenwoordig heeft de markt zich ontwikkeld tot een verscheidenheid aan actieve strategieën, en dit is waar we het meeste groeipotentieel zien in Europa.

Het groeipotentieel van actief beheerde ETF's in Europa

Begin 2021 deed ik een gewaagde voorspelling dat het totale vermogen in actieve ETF's wereldwijd zou verdrievoudigen tot 1 biljoen dollar in 2025. Veel van mijn collega's vonden deze voorspelling te ambitieus en onrealistisch. Ik was dan ook blij dat ik gelijk kreeg toen dit doel in september 2024 werd bereikt.

Het is nu essentieel dat beleggers zich richten op de toekomst van actief beheerde ETF's in Europa en het groeipotentieel dat dit met zich meebrengt. Dit geeft me vertrouwen in een nieuwe voorspelling. Ik geloof dat tegen 2030 de activa in actief beheerde ETF's die zijn genoteerd in Europa zullen groeien van het huidige niveau van minder dan 50 miljard dollar tot 1 biljoen dollar. Deze groei zal waarschijnlijk niet alleen gedreven worden door de toenemende interesse van Europese beleggers in nieuwere, actief beheerde fondsen en de voordelen van de ETF-structuur, maar ook door wereldwijde beleggers, met name uit Latijns-Amerika, Azië en het Midden-Oosten, die allemaal op zoek zijn naar ETF-allocaties buiten de Amerikaanse markt nu de beschikbaarheid van fondsen en de liquiditeit toeneemt.

Hoe denken we die grens van 1 biljoen dollar in de komende zes jaar te bereiken? Mijn voorspelling wordt ondersteund door een verschuiving van de focus van de grootste ETF's naar de wereldwijd snelst groeiende. Hier zien we, zoals geïllustreerd in afbeelding 2, dat vijftien procent actief wordt beheerd, 29 procent buiten de VS is genoteerd en 38 procent minder dan tien jaar oud is. Dit geeft extra gewicht aan de stelling dat de huidige concentratie van de markt in een relatief laag aantal fondsen gedomineerd door Amerikaanse passief beheerde strategieën waarschijnlijk (en aanzienlijk) zal veranderen.

Afbeelding 2: De snelst groeiende ETF's: een verschuiving naar actief beheerde, jongere en niet-Amerikaanse producten

Bron: Janus Henderson Investors, Bloomberg Professional, per 30 augustus 2024. Toont de 100 ETF's met de sterkste geldstromen over 12 maanden wereldwijd, waarbij de grootte van de cirkel het beheerde vermogen weergeeft.

Waarom actief beheer belangrijk is

Deze verschuiving wordt ook versterkt door de feedback die we krijgen van onze klanten. Ja, passief beleggen werkte goed in het tijdperk van historisch lage rentetarieven waarin iedereen op dezelfde trend meeliftte. Op de langere termijn was dit echter niet 'normaal'. Het accommoderende beleid en het streven naar rendement resulteerden in golf na golf van macro-ontwikkelingen en stijlfactoren die het traject van complete beleggingscategorieën beïnvloedden. Veel beleggers raakten vertrouwd met top-down, momentum en passief beheerde strategieën. In de toekomst zullen dergelijke strategieën echter waarschijnlijk voor uitdagingen komen te staan, omdat de hogere kapitaalkosten en snelle innovatie vermoedelijk zullen leiden tot uiteenlopende resultaten voor visionaire en minder ambitieuze bedrijven.

Onderscheid maken tussen deze twee groepen door gebruik te maken van fundamenteel onderzoek en sectorexpertise zou deskundige beleggers de mogelijkheid moeten bieden om hun historische rol van het toewijzen van kapitaal aan het meest productieve gebruik ervan weer op te pakken. Dit is een omgeving voor actief beleggen, met een behoefte om zorgvuldig te navigeren tussen macrofactoren en bottom-up mogelijkheden voor effectenselectie.

Klaar voor uitbreiding

In een tijd waarin beleggers op zoek zijn naar beleggingsproducten die hun geld aan het werk zetten, gekoppeld aan directe en transparante handel, is de Europese markt voor actief beheerde ETF's klaar voor aanzienlijke groei. Samenwerken met deskundige vermogensbeheerders kan beleggers helpen door dit veranderende landschap te navigeren en de kansen te benutten. Bij Janus Henderson hebben we dit zien gebeuren in de VS. De vraag van klanten naar onze ETF's heeft ertoe geleid dat we wereldwijd de op drie na grootste aanbieder van actief beheerde vastrentende ETF's zijn geworden.1 We kijken er nu naar uit om beleggers te helpen de groei van ETF's in Europa te begrijpen en er deel aan te nemen, zodat ze zich kunnen positioneren voor succes en een betere toekomst.

Belangrijke informatie

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

De S&P 500 is een naar marktkapitalisatie gewogen index van 500 toonaangevende beursgenoteerde bedrijven in de VS.

1Bron: Janus Henderson Investors, 'Janus Henderson’s pioneering AAA CLO ETF (JAAA) surpasses $10 billion in AUM', persbericht (10 juni 2024)

Actief beleggen: Een beleggingsbenadering waarbij een fondsbeheerder er actief naar streeft om beter te presteren dan een specifieke index of benchmark of deze te verslaan door middel van onderzoek, analyse en beleggingskeuzes.

Bottom-up beleggen: Bottom-up fondsbeheerders bouwen portefeuilles op door zich te concentreren op de analyse van individuele effecten, in plaats van op bredere macro-economische of marktfactoren, om de beste kansen in een sector, land of regio te identificeren.

Exchange Traded Fund (ETF): Een effect dat een index, sector, grondstof of pool van activa (zoals een indexfonds) volgt. ETF's worden als een aandeel op een beurs verhandeld en zijn onderhevig aan koersschommelingen doordat de koers van de onderliggende effecten van de ETF daalt of stijgt. ETF's hebben doorgaans een hogere liquiditeit en lagere kosten dan actief beheerde fondsen.

Fundamenteel onderzoek: De analyse van informatie die bijdraagt aan de waardering van een effect, zoals de winst van een onderneming of de beoordeling van het managementteam, naast bredere economische factoren. Dat staat tegenover de technische analyse, die is gericht op eigenaardigheden binnen financiële markten, zoals het opsporen van seizoenseffecten.

Vastrentende effecten zijn schuldinstrumenten die worden uitgegeven door een overheid, bedrijf of andere entiteit om hun activiteiten te financieren en uit te breiden. Ze bieden beleggers een rendement in de vorm van vaste periodieke betalingen en het uiteindelijke rendement van de hoofdsom op de vervaldag.

Macrofactoren: De macro-economie is de tak van de economie die rekening houdt met grootschalige factoren of drijfveren die verband houden met de economie, zoals inflatie, werkloosheid of productiviteit.

Passief beleggen: Een beleggingsbenadering waarbij een bepaalde markt of index wordt gevolgd. Het wordt passief genoemd omdat het een index probeert te volgen door deze geheel of gedeeltelijk te repliceren, in plaats van door actief aandelen te kiezen. Het belangrijkste voordeel van passief beleggen is blootstelling aan een bepaalde markt tegen over het algemeen lagere kosten dan bij een actief beheerd fonds.

Roboplatform: Een beleggingsplatform dat namens een belegger beleggingen beheert met behulp van persoonlijke informatie zoals leeftijd, risicotolerantie en beleggingshorizon. Algoritmen worden gebruikt om beleggingen te selecteren met de bedoeling het rendement te maximaliseren binnen een voor de belegger aanvaardbaar risiconiveau.

SPY: De SPDR® S&P 500® ETF Trust was de eerste ETF, en werd in 1993 gelanceerd om blootstelling te bieden aan de S&P 500.

Volatiliteit: de maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit.Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit.Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Rendement: De inkomsten uit een effect in een bepaalde periode, meestal uitgedrukt als een percentage. Een gebruikelijke maatstaf voor aandelen is het dividendrendement, waarbij de dividenduitkering per aandeel worden gedeeld door de koers van het aandeel. Voor een obligatie wordt dit berekend door de couponrente te delen door de actuele obligatiekoers. Voor beleggingsfondsen wordt dit berekend door de dividenden van het lopende boekjaar per aandeel (inclusief toekomstige dividenden) te delen door de huidige prijs per aandeel en vervolgens te vermenigvuldigen met 100 om tot een percentage te komen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

6 beknopt artikel

Kernpunten

- Volgens ons zal de Europese markt voor actief beheerde ETF's groeien tot 1 biljoen dollar in 2030, gedreven door veranderende voorkeuren van beleggers, demografische druk en toenemende belangstelling van wereldwijde beleggers.

- De voorspelde groei van de Europese markt voor actief beheerde ETF's onderstreept een bredere trend in het wereldwijde financiële landschap, waar directheid, transparantie en actief beheer steeds meer gewaardeerd worden.

- Tegen deze achtergrond zullen beleggers in binnen- en buitenland waarschijnlijk steeds vaker allocaties naar in Europa genoteerde actief beheerde ETF's overwegen.