Amerikaans bedrijfskrediet: Zijn waarderingen goedkoper dan ze lijken?

Portfolio Manager John Lloyd duikt in de markt voor Amerikaanse bedrijfsobligaties van beleggingskwaliteit en deelt zijn perspectief op de huidige stand van de creditspreads.

6 beknopt artikel

Kernpunten

- Nu obligatiebeleggers hun verwachtingen over de toekomst van de economie en de rente in overweging nemen, kunnen de waarderingen van bedrijfskredieten in twijfel worden getrokken.

- Hoewel de spreads op bedrijfsobligaties krapper zijn dan hun 10-jaarsgemiddelden, zijn wij van mening dat de waarderingen van bedrijven, na correctie voor veranderingen in de index in de loop van de tijd en in het licht van het macro-economische klimaat, passend geprijsd zijn.

- Bij het samenstellen van multisectorportefeuilles die bedrijfs-, gesecuritiseerde, overheids- en wereldwijde vastrentende activa omvatten, zijn wij van mening dat beleggers moeten kijken naar actieve beheerders met een bewezen staat van dienst in het uitvoeren van een onderzoeksgestuurde aanpak.

Terwijl aandelenbeleggers misschien kijken naar een waarderingsmaatstaf zoals de koers-winstverhouding om te bepalen of aandelen er goedkoop of duur uitzien, letten obligatiebeleggers doorgaans op kredietspreads. (Kredietspread is het extra rendement - of inkomen - dat een obligatie een belegger betaalt boven de risicovrije rente van de Amerikaanse staatscourant om het extra krediet- of wanbetalingsrisico te compenseren.)

Spreadniveaus zijn van bijzonder belang voor actieve beheerders, omdat actieve beheerders ernaar streven het totale rendement – en daarmee de spread – van een portefeuille te maximaliseren in verhouding tot het risico dat het neemt om dat rendement te behalen.

De basisprincipes van renterisico en rendement

Voordat we ingaan op de analyse van de kredietspreads, is het belangrijk om eerst de basiswerking van de rentecurve van Amerikaanse staatsobligaties te begrijpen.

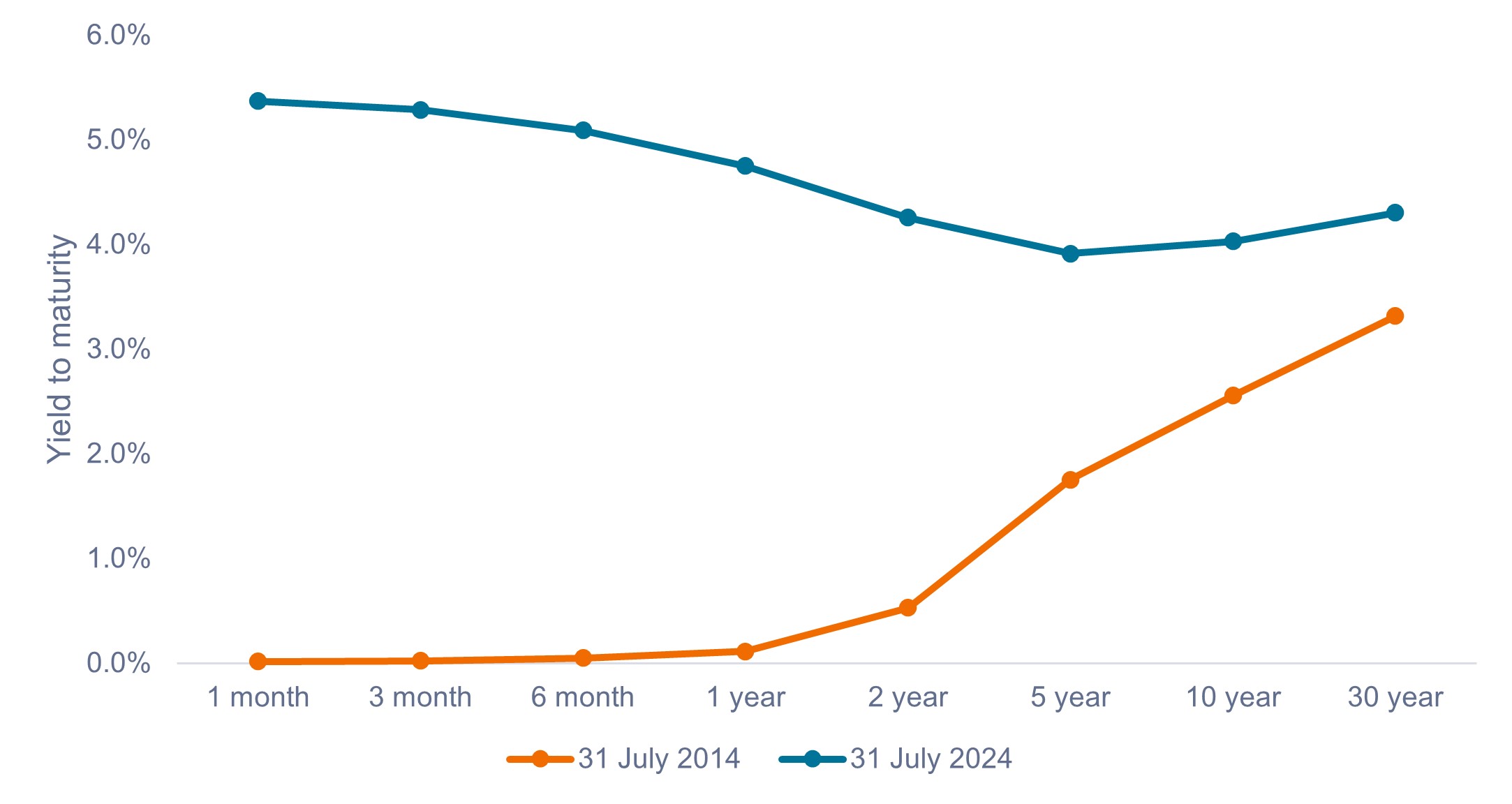

Figuur 1 toont twee rentecurves van staatsobligaties op twee momenten in de tijd. De curve geeft visueel het rendement weer dat een belegger kan behalen met Amerikaanse staatsobligaties met verschillende looptijden. De curve kan opwaarts hellend zijn, wat betekent dat obligaties met een langere looptijd een hoger rendement opleveren (mandarijnlijn), of het kan omgekeerd zijn, wat betekent dat obligaties met een kortere looptijd een hoger rendement opleveren (blauwe lijn).

Niet alleen de huidige vorm van de rentecurve is van belang, maar ook verwachte veranderingen in de curve als gevolg van veranderingen in de rentetarieven zijn een belangrijke overweging voor beleggers.

Verschuivingen in de curve kunnen parallel of niet-parallel zijn. Parallelle verschuivingen houden in dat de hele curve in gelijke verhouding omhoog of omlaag beweegt. Niet-parallelle verschuivingen ontstaan wanneer obligaties met verschillende looptijden in grotere mate bewegen dan andere, waardoor zowel de algehele positie als de helling van de curve veranderen.

Deze verschuivingen hebben een betekenisvolle impact op de koersen van obligaties op elke vervaldag, zowel op absolute basis als ten opzichte van elkaar. (Stijgende rentes leiden tot dalende obligatiekoersen, en vice versa. Langlopende obligaties zijn gevoeliger voor veranderingen in de rentetarieven dan obligaties met een kortere looptijd, al het andere gelijk.)

Actieve portefeuillebeheerders besteden doorgaans veel tijd en aandacht aan het beheren van de blootstelling aan de rentecurve om het verdiende rendement te maximaliseren, terwijl ze ook proberen portefeuilles zo goed mogelijk te positioneren om te profiteren van verwachte veranderingen in de curve.

Figuur 1: Rentecurves van Amerikaanse staatsobligaties (31 juli 2014 vs. 31 juli 2024)

Het rendement op vastrentende waarden wordt sterk beïnvloed door veranderingen in het algemene niveau en de vorm van de rendementscurve.

Bron: Bloomberg, per 31 juli 2024.

Bron: Bloomberg, per 31 juli 2024.

Graden van kredietspreadanalyse

De meeste vastrentende beleggers beleggen niet alleen in staatsobligaties – die als risicovrije activa worden beschouwd en een verwaarloosbaar kredietrisico bevatten – maar ook in obligaties die extra kredietrisico met zich meebrengen, zoals bedrijfsobligaties. Beleggers worden gecompenseerd voor het extra risico door de credit spread.

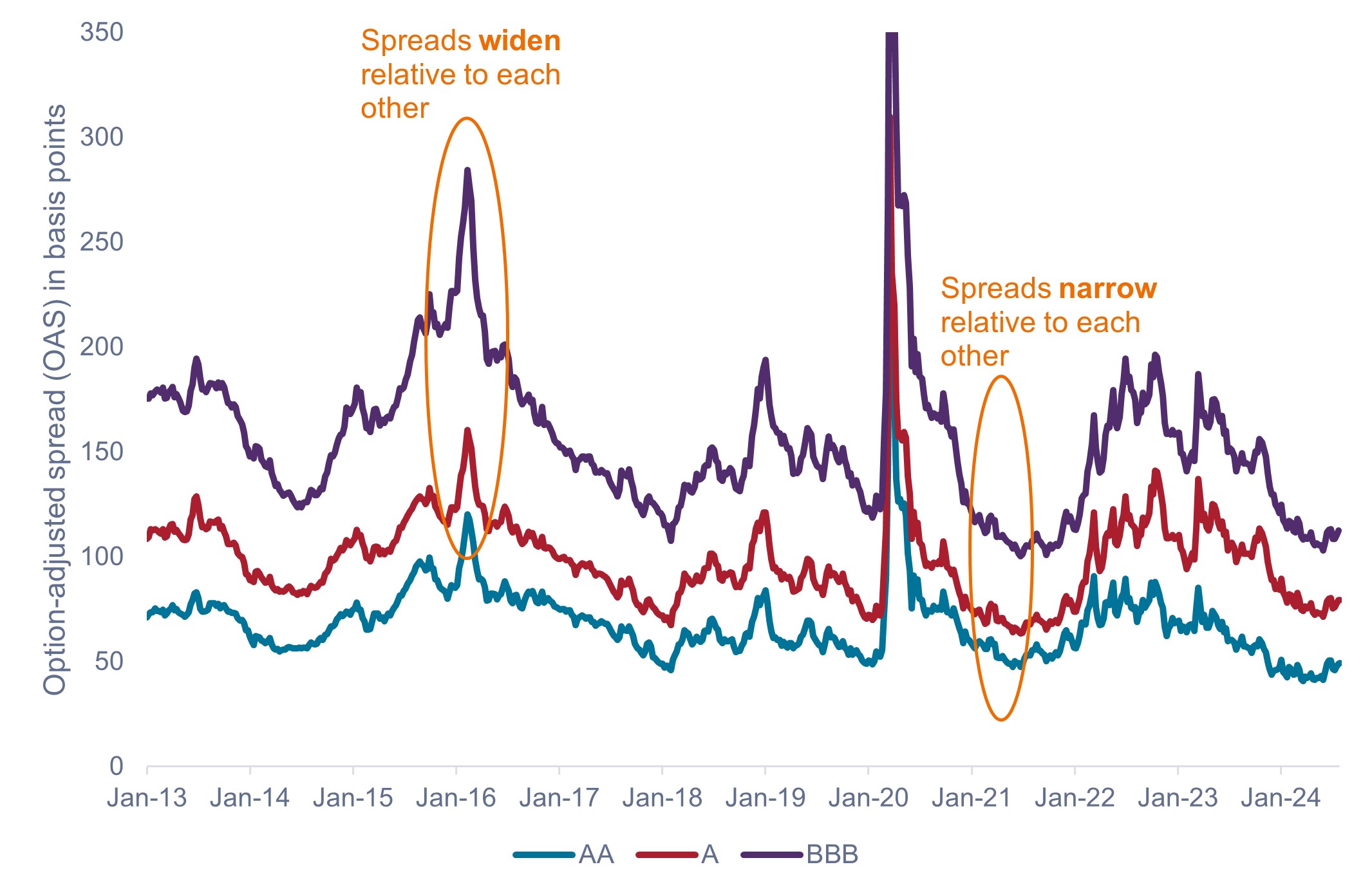

Naarmate het kredietrisico toeneemt, neemt de kredietspread doorgaans toe. Zoals te zien is in figuur 2, leveren obligaties met een BBB-rating meer op dan A-obligaties, terwijl A-obligaties meer opleveren dan AA-obligaties, enzovoort. Over het algemeen stijgen en dalen de spreads over het algemeen als gevolg van factoren zoals veranderingen in het macro-economische klimaat, versterking of verzwakking van de bedrijfsfundamentals en veranderingen in de vraag- en aanboddynamiek van de obligatiemarkt.

Actieve beheerders zullen deze en andere factoren nauwlettend in de gaten houden met betrekking tot spreadniveaus om te bepalen hoe ze hun portefeuilles het beste kunnen positioneren.

Figuur 2: Spreads op bedrijfskredietspreads in de VS (januari 2013 – juli 2024)

Creditspreads zijn voortdurend in beweging op absolute en relatieve basis.

Bron: Bloomberg, per 30 juli 2024. AA-, A- en BBB-creditspreads vertegenwoordigd door voor opties gecorrigeerde spreads (OAS) op Bloomberg AA, A en BBB US Corporate Bond Indices.

Bron: Bloomberg, per 30 juli 2024. AA-, A- en BBB-creditspreads vertegenwoordigd door voor opties gecorrigeerde spreads (OAS) op Bloomberg AA, A en BBB US Corporate Bond Indices.

Hoewel spreads in totaal kunnen stijgen en dalen, kunnen ze ook ten opzichte van elkaar fluctueren. Zo liepen de BBB-spreads in februari 2016 veel meer op dan de A- of AA-spreads, een weerspiegeling van het feit dat een verhoogd wanbetalingsrisico meer invloed zou hebben op obligaties met een lagere rating als gevolg van een ineenstorting van de olieprijs. Op andere momenten kan het verschil in spreads aanzienlijk kleiner worden als gevolg van sterke economische groei, zoals begin 2021.

Het is aan de actieve beheerder om te beslissen of de beweging in spreads de verandering in risico op de juiste manier weerspiegelt. Verder vindt het verschil in spreads niet alleen plaats tussen verschillende ratingcategorieën, maar ook op branche-, sector-, subsector- en idiosyncratisch (individuele emittenten) niveau.

Zijn de spreads in de loop van de tijd vergelijkbaar?

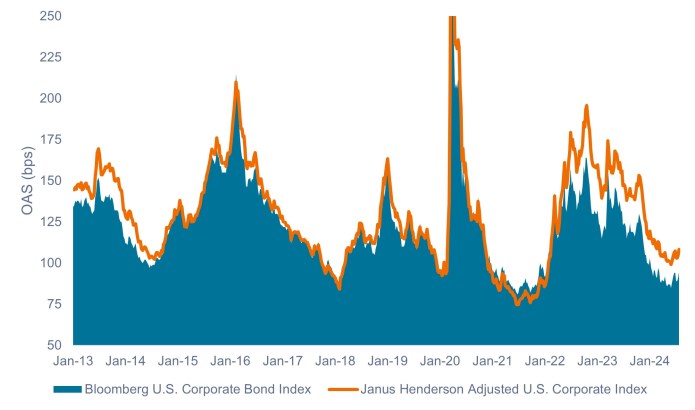

Hoewel de voor opties gecorrigeerde spreads (OAS) in Figuur 2 illustreren hoe spreads in de loop van de tijd fluctueren, houden ze geen rekening met hoe de aard van de Bloomberg U.S. Corporate Bond Index in die periode kan zijn veranderd. Tussen januari 2013 en juli 2024 schommelde de duration van de Bloomberg U.S. Corporate Bond Index bijvoorbeeld tussen een dieptepunt van 6,5 jaar en een hoogtepunt van 8,8 jaar. Rekening houdend met het feit dat de spreads op obligaties worden beïnvloed door de duration, zijn wij van mening dat beleggers zich aan deze veranderingen moeten aanpassen.

Naast de looptijd moeten volgens ons ook rekening worden gehouden met variaties in andere factoren, zoals kredietratings, de samenstelling van de sector en de gemiddelde obligatiekoersen. Janus Henderson heeft een eigen model ontwikkeld dat zich aanpast aan deze verschillen, waardoor we volgens ons spreads in de loop van de tijd nauwkeuriger kunnen vergelijken.

Figuur 3 toont de Bloomberg U.S. Corporate Bond Index OAS versus de Janus Henderson Adjusted U.S. Corporate OAS. In bepaalde perioden was er geen wezenlijk verschil, maar op andere momenten was het verschil aanzienlijk.

Dit is vooral belangrijk in het huidige klimaat, waar de aangepaste spreads meer dan 12 basispunten (bps) groter zijn dan de OAS van de index.1 Zoekertjes Dit vertegenwoordigt een waarderingsverschil van 10% en impliceert dat spreads goedkoper worden verhandeld dan ze op het eerste gezicht lijken (ongeveer het 44e percentiel van hun historische bereik versus het 33epercentiel).

Figuur 3: Bloomberg U.S. Corporate Index OAS vs. Janus Henderson Adjusted OAS (januari 2013 – juli 2024)

De huidige creditspreads lijken niet zo krap na correctie voor veranderingen in de index.

Bron: Bloomberg, Janus Henderson Investors, per 26 juli 2024.

Bron: Bloomberg, Janus Henderson Investors, per 26 juli 2024.

Takeaways voor investeerders

Na correctie voor veranderingen in de index zijn we van mening dat de bedrijfswaarderingen er niet zo hoog uitzien als ze anders zouden kunnen doen. En als we kijken naar de toestand van de economie, een gematigde Federal Reserve en sterke bedrijfsbalansen, denken we dat de bedrijfsspreads goed geprijsd zijn. Evenzo zijn wij van mening dat markttechnische en fundamentals het huidige niveau van spreads ondersteunen.

Beleggers worden geconfronteerd met veel bewegende variabelen bij het beheren van obligatieportefeuilles. Hoewel onze analyse zich uitsluitend heeft gericht op de Amerikaanse markt voor investment-grade bedrijfsobligaties, passen we dezelfde principes van diepgaande kwantitatieve en kwalitatieve analyse toe op alle sectoren van de vastrentende markt.

Bij het samenstellen van multisectorportefeuilles die bedrijfs-, gesecuritiseerde, overheids- en wereldwijde vastrentende activa omvatten, zijn wij van mening dat beleggers moeten kijken naar actieve beheerders met een bewezen staat van dienst in het uitvoeren van een onderzoeksgestuurde aanpak.

1 Met ingang van 5 augustus 2024.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

De Bloomberg US Corporate Bond Index is een maatstaf voor de vastrentende, belastbare markt van bedrijfsobligaties van beleggingskwaliteit die worden uitgedrukt in USD.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Monetaire verkrapping verwijst naar ingrepen van een centrale bank om de inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de hoeveelheid geld in omloop te verminderen.

De Option-Adjusted Spread (OAS) meet het verschil tussen een vastrentend effect en het risicovrije rendement, dat is gecorrigeerd om rekening te houden met een ingebouwde optie.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

Een rentecurve geeft de rendementen (rente) weer van obligaties met dezelfde kredietkwaliteit, maar met verschillende vervaldata. Obligaties met langere looptijden hebben meestal hogere rendementen.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

6 beknopt artikel

Kernpunten

- Nu obligatiebeleggers hun verwachtingen over de toekomst van de economie en de rente in overweging nemen, kunnen de waarderingen van bedrijfskredieten in twijfel worden getrokken.

- Hoewel de spreads op bedrijfsobligaties krapper zijn dan hun 10-jaarsgemiddelden, zijn wij van mening dat de waarderingen van bedrijven, na correctie voor veranderingen in de index in de loop van de tijd en in het licht van het macro-economische klimaat, passend geprijsd zijn.

- Bij het samenstellen van multisectorportefeuilles die bedrijfs-, gesecuritiseerde, overheids- en wereldwijde vastrentende activa omvatten, zijn wij van mening dat beleggers moeten kijken naar actieve beheerders met een bewezen staat van dienst in het uitvoeren van een onderzoeksgestuurde aanpak.