Kernpunten

- De fossiele brandstofeconomie is uitermate complex en wordt gekenmerkt door onderlinge afhankelijkheid. Het is niet makkelijk om het web van koolstofuitstotende processen te ontwarren.

- Een veel grotere politieke eensgezindheid op klimaatgebied geeft hoop op een wereldwijd gesynchroniseerde investeringsboom in schone technologieën,

- Digtalisering, elektrificatie en decarbonisatie (de ‘DED’ nexus) zijn krachtige motoren voor positieve verandering in het kader van maatschappelijke en mileugerelateerde duurzaamheidsdoelen.

We hebben het verband tussen duurzaamheid en innovatie al bijna 30 jaar erkend en op dit moment geloven we dat we aan het begin staan van een decennium van transformatie. De transitie naar een koolstofarme economie is eindelijk aan het versnellen. Decarbonisatie is naar onze mening een ‘generationele’ investeringstrend die een grote impact zal hebben op bijna elke tak van de economie.

Wat betekent koolstofarm beleggen?

Koolstofarm beleggen is veel meer dan alleen maar beleggen in hernieuwbare energiebedrijven en de uitsluiting van beleggingen in fossiele brandstoffen. De afgelopen 250 jaar, sinds het begin van de Industriële Revolutie, heeft de mensheid een enorme vooruitgang geboekt met behulp van een door fossiele brandstoffen aangedreven economische groei. Helaas is die industriële ontwikkeling niet zonder gevolgen gebleven. De wereld van vandaag leunt zo sterk op het gebruik van koolstofuitstotende processen in het dagelijkse leven dat we eigenlijk moeilijk zonder kunnen. In feit is de fossiele economie ingebrand in ons wereldwijde economische systeem.

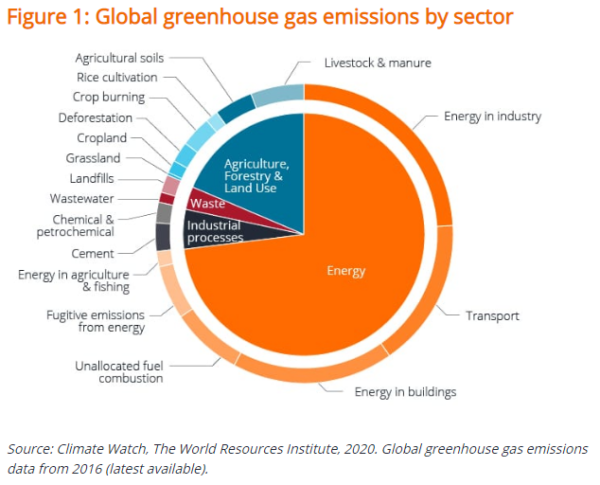

Bijna alle sectoren van de economie stoten broeikasgassen uit. De grootste uitstoot komt van transport, elektriciteit, stroomopwekking, industrie, commerciële en residentiële gebouwen en landbouw. We moeten echter niet vergeten dat de fossiele brandstofeconomie een zeer complex en onderling afhankelijk systeem is, zoals blijkt uit Figuur 1. Elke sector heeft verschillende subsectoren en industrieën met verschillende niveaus van door fossiele brandstoffen aangedreven economische activiteit. Het is niet makkelijk om het web van koolstofuitstotende processen te ontwarren.

Gesynchroniseerde investeringsboom in schone technologieën

Dit jaar hebben de meest invloedrijke regeringen ter wereld ambitieuze doelen vastgesteld om de klimaatverandering aan te pakken. In april 2021 maakten 40 wereldleiders in een virtuele klimaattop afspraken over de aanpak van de klimaatcrisis. Het Witte Huis legde zich vast aan het doel om de emissies in de VS met 50 tot 52 procent in 2030 ten opzichte van 2005, en de Chinese premier Xi Jinping beloofde het steenkoolverbruik vanaf 2026 af te bouwen. De Britse regering verkondigde 's werelds meest ambitieuze klimaatdoel: een verlaging van de emissies met 78% in 2035 ten opzichte van 1990. Het zesde koolstofbudget van het VK omvat ook de emissies van internationale lucht- en zeevaart en zou de uitstoot van het VK terugbrengen met meer dan driekwart van de totale afbouw tot koolstoofneutraal in 2050. Het is goed om te zien dat er nu veel meer wereldwijde politieke harmonie is op klimaatgebied. Dat geeft hoop op een wereldwijd gesynchroniseerde explosie aan investeringen in schone technologieën.

Wat betekenen deze klimaattoezeggingen voor de fossiele brandstofeconomie? Om de opwarmingslimiet van 1,5 oC te handhaven, zullen we meerdere oplossingen nodig hebben voor de vele betrokken sectoren en industrieën. Landen moeten het aandeel van elektriciteit in de primaire energiemix in de komende decennia verhogen van 20 naar 50 procent. De VS heeft materiële toezeggingen gedaan om een deel van de schoolbussenvloot elektrisch te maken, gebouwen te renoveren aan de hand van hogere milieustandaarden, het steenkool- en gasverbruik terug te dringen en te investeren in de elektrische en hernieuwbare energieinfrastructuur van het land. Het VK is voornemens de verkoop van diesel- en benzineauto’s tegen 2030 te verbieden en heeft 20 miljoen pond toegezegd voor de financiering van elektrische voertuigen.

“Het is goed om te zien dat er nu veel meer wereldwijde politieke harmonie is op klimaatgebied. Dat geeft hoop op een wereldwijd gesynchroniseerde investeringsboom in schone technologieën.”

Een decennium van transformatie

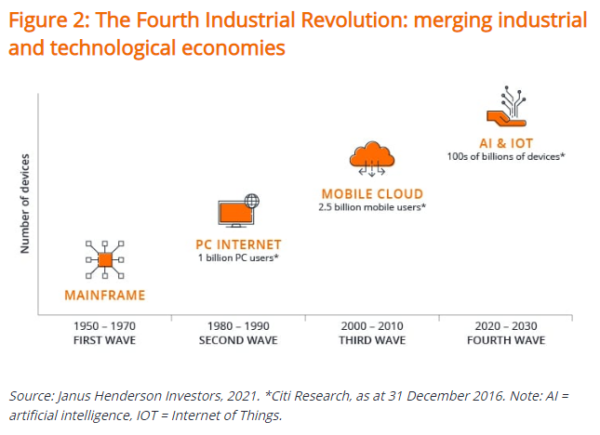

De elektrificatie van de wereldwijde autovloot is een van de gebieden waar we het meest enthousiast over zijn. Accu- en computertechnologieën verbeteren doorlopend en de aanverwante kosten gaan omlaag. We verwachten daarom de opkomst van een massaproductie en algemene acceptatie van elektrische voertuigen. Dit wordt vaak de ‘S-curve’ genoemd. Deze curve illustreert het verloop van de innovatie van een technologie vanaf een trage start naar een versnellingsfase en uiteindelijk stabilisering. De elektrificatie van voertuigen is slechts een van de voorbeelden. In onze ogen staan we aan het begin van een decennium van transformatie waarin we vele S-curves zullen zien in veel verschillende takken van de economie.

Elektrificatie is de steunpilaar van deze verandering. Stel je een LED-lamp voor die licht uitstraalt door een proces dat we elektroluminescentie noemen. In tegenstelling tot de traditionele gloeilamp, die licht uitstraalt door verwarming van een kleine metalen draad, sturen LED’s elektrische stroom door een halfgeleider om fotons uit te stralen. Datzelfde proces kan ook worden gebruikt voor de doorgifte van data. LiFi, dat lijkt of WiFi, is een draadloze communicatietechnologie die gebruik maakt van het LED-proces om data van een object naar een ander door te geven.

“Elektrificatie is de steunpilaar van deze verandering. … Naarmate elektrificatie verder evolueert zal alles ‘smart’ en ‘geconnecteerd’ worden, waarbij de grenzen tussen sectoren en industrieën zullen vervagen.”

Het LiFi proces is fascinerend, maar het belangrijkste conclusie is dat elektrificatie en digitalisering inherent met elkaar verbonden zijn. Naarmate elektrificatie verder evolueert zal alles ‘smart’ en ‘geconnecteerd’ worden, waarbij de grenzen tussen sectoren en industrieën zullen vervagen.” In het komende decennium zullen we waarschijnlijk getuige zijn van de opkomst van vele S-curves naarmate de technologie verbetert en de connectiviteit voortschrijdt. Traditionele analoge producten zullen plaats maken voor een nieuw tijdperk van cloudcomputing en het Internet of Things. Deze verschuiving is al begonnen bij ‘smart’ auto’s, horloges en zelfs koelkasten. Wij zien dit als de vierde industriële revolutie.

De vierde industriële revolutie stelt ons in staat om van een ‘fossiele analoge’ economie over te stappen naar een ‘hernieuwbare elektrische digitale’ economie. Dit is de kern van decarbonisatie en de transitie naar een koolstofarme economie. Het drietal van digitalisering, elektrificatie en decarbonisatie (DED) noemen we de ‘DED-nexus’. Deze dynamiek heeft gevolgen voor elke sector en voor ieder hoekje van de wereldeconomie. De impact van deze veranderingen op portefeuilles is voor ons een belangrijke overweging. De DED-nexus is door de gebeurtenissen van het afgelopen jaar nog versneld, wat volgens ons een positieve invloed heeft op zowel maatschappelijke als milieugerelateerde duurzaamheidsdoelstellingen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds hanteert een duurzame beleggingsbenadering, waardoor het overwogen en/of onderwogen kan zijn in bepaalde sectoren en dus anders kan presteren dan fondsen die een vergelijkbare doelstelling hebben maar geen duurzame beleggingscriteria hanteren bij de selectie van effecten.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Het Fonds volgt een groeibeleggingsstijl met een voorkeur voor bepaalde soorten bedrijven. Daardoor is het mogelijk dat het Fonds in aanzienlijke mate minder goed of beter presteert dan de bredere markt.