Regimeverandering: nieuwe achtergrond brengt nieuwe uitdagingen met zich mee

Ali Dibadj, CEO, en Matt Peron, Global Head of Solutions, leggen uit waarom hogere kapitaalkosten en een golf van innovatie waarschijnlijk kansen zullen creëren voor selectieve investeerders om onderscheid te maken tussen bedrijven die goed gepositioneerd zijn voor dit nieuwe regime en bedrijven die de omvang van deze ommekeer niet waarderen.

7 beknopt artikel

Kernpunten

- Nu het tijdperk van goedkoop geld dat bedrijven gemakkelijk financiert achter ons ligt, zullen managementteams harder moeten werken om investeerderskapitaal aan te trekken.

- Toekomstgerichte bedrijven maken gebruik van innovatie om nieuwe producten te creëren - en in sommige gevallen geheel nieuwe industrieën - terwijl bedrijven die het tempo van verandering niet begrijpen, het risico lopen te worden gedesintermedieerd.

- Naar onze mening is een actieve benadering van de selectie van effecten, waarbij wordt gestreefd naar differentiatie tussen winnaars en verliezers, zeer geschikt om extra rendement te genereren, aangezien hogere kapitaalkosten en innovatie het beleggingslandschap hervormen.

De term regimeverandering binnen beleggingsmarkten wordt doorgaans geassocieerd met inflatie en rentetarieven die terugkeren naar het niveau van vóór de wereldwijde financiële crisis (GFC). Wij zijn echter van mening dat de term ook van toepassing is op hoe men moet beleggen. Hogere kapitaalkosten veranderen de manier waarop zowel bedrijven als investeerders op zoek zijn naar rendement. Het legt met name de verantwoordelijkheid bij selectiviteit en een actieve benadering van beleggen.

Het tijdperk van ultralage rentetarieven verstoorde de processen voor kapitaalallocatie. Zoals we in onze vooruitzichten voor 2024 hebben onderzocht, Navigeren door verandering: drie drijfveren voor investeringspositionering op lange termijn, was het bijna irrelevant of een organisatie een goed of slecht bedrijfsmodel had; Goedkoop kapitaal was direct beschikbaar om zelfs de meest niet-levensvatbare bedrijven te ondersteunen. De terugkeer van hogere leenrentes heeft het landschap voor bedrijven drastisch veranderd, waarbij het nu veel moeilijker is om aan financiering te komen en investeerders kritischer zijn over waar ze kapitaal aan willen toewijzen.

Hoewel we verwachten dat de rentetarieven zullen dalen van hun huidige hoogtepunten, lijkt het nieuwe normaal zeker hoger te zijn dan het ongewoon lage niveau van vóór de pandemie. Dit zal bedrijven dwingen harder te werken om te concurreren om investeerderskapitaal en, nu de lat hoger ligt, zullen sommige bedrijven succesvoller zijn dan andere. Inderdaad, veel bedrijven zullen failliet gaan. Bijgevolg moeten beleggers een rigoureuzere benadering van effectenselectie hanteren, waardoor het belang van diepgaande kennis van de sector toeneemt.

Een hogere lat voor bedrijven is voorstander van actief beheer

Het tijdperk van lage rentetarieven viel ook samen met de groei van passieve beleggingsstrategieën die waren ontworpen om de markt te volgen. Fondsen die benchmarks op de voet volgen, hebben een plaats om bepaalde beleggingsdoelstellingen te bereiken. Maar in een omgeving met hogere kapitaalkosten zijn wij van mening dat een actieve benadering van de selectie van effecten beter geschikt is om de winnaars van de verliezers te scheiden en buitensporige rendementen te genereren.

Dit wordt bevestigd wanneer we kijken naar actieve versus passieve rendementen binnen Amerikaanse aandelen in verschillende renteomgevingen. Op basis van gegevens die teruggaan tot 1990 presteerde het gemiddelde passieve fonds beter dan het gemiddelde actieve fonds wanneer het rendement op de 10-jarige Amerikaanse staatsobligatie 3,50% of lager was. Wanneer de rente echter hoger is dan 3,50%, zoals we in de nabije toekomst verwachten, ligt het gemiddelde actieve Amerikaanse aandelenfonds historisch gezien voorop. Dit is natuurlijk gebaseerd op het gemiddelde actieve en passieve fonds, en actieve beheerders met bewezen onderzoekscapaciteiten en een sterke staat van dienst zouden ernaar streven het gemiddelde te verslaan.

Active heeft beter gepresteerd dan passief in Amerikaanse aandelen wanneer de rente op 10-jaars Treasuries boven de 3,50% ligt

Bron: Bloomberg, Morningstar, Janus Henderson Investors, per april 2024. Gegevens van 31 december 1989, gewogen gemiddelden zonder marktkapitalisatie.

Bron: Bloomberg, Morningstar, Janus Henderson Investors, per april 2024. Gegevens van 31 december 1989, gewogen gemiddelden zonder marktkapitalisatie.

De innovatiekloof – versterkt

Het zijn niet alleen hogere kapitaalkosten die ons doen geloven dat beleggers die diepgaand onderzoek doen, de komende jaren zullen worden beloond. De omvang van de verschuivingen die zich in de economie voordoen, vergroot de potentiële kloof tussen de seculiere winnaars en de bedrijven die het grootste risico lopen om te worden gedesintermedieerd. Jarenlang is deze kloof te zien geweest in de technologiesector, aangezien innovatieve parvenu's geheel nieuwe industrieën creëerden of traag reagerende gevestigde exploitanten verdrongen.

Deze creatieve destructie is al overgeslagen naar andere sectoren, en snelle vooruitgang op het gebied van kunstmatige intelligentie (AI) en andere nieuwe technologieën zal de kloof waarschijnlijk vergroten. Het is vooral duidelijk in de gezondheidszorg, waar farmaceutische en biotechbedrijven in een toenemend tempo nieuwe klassen van nieuwe therapieën creëren.

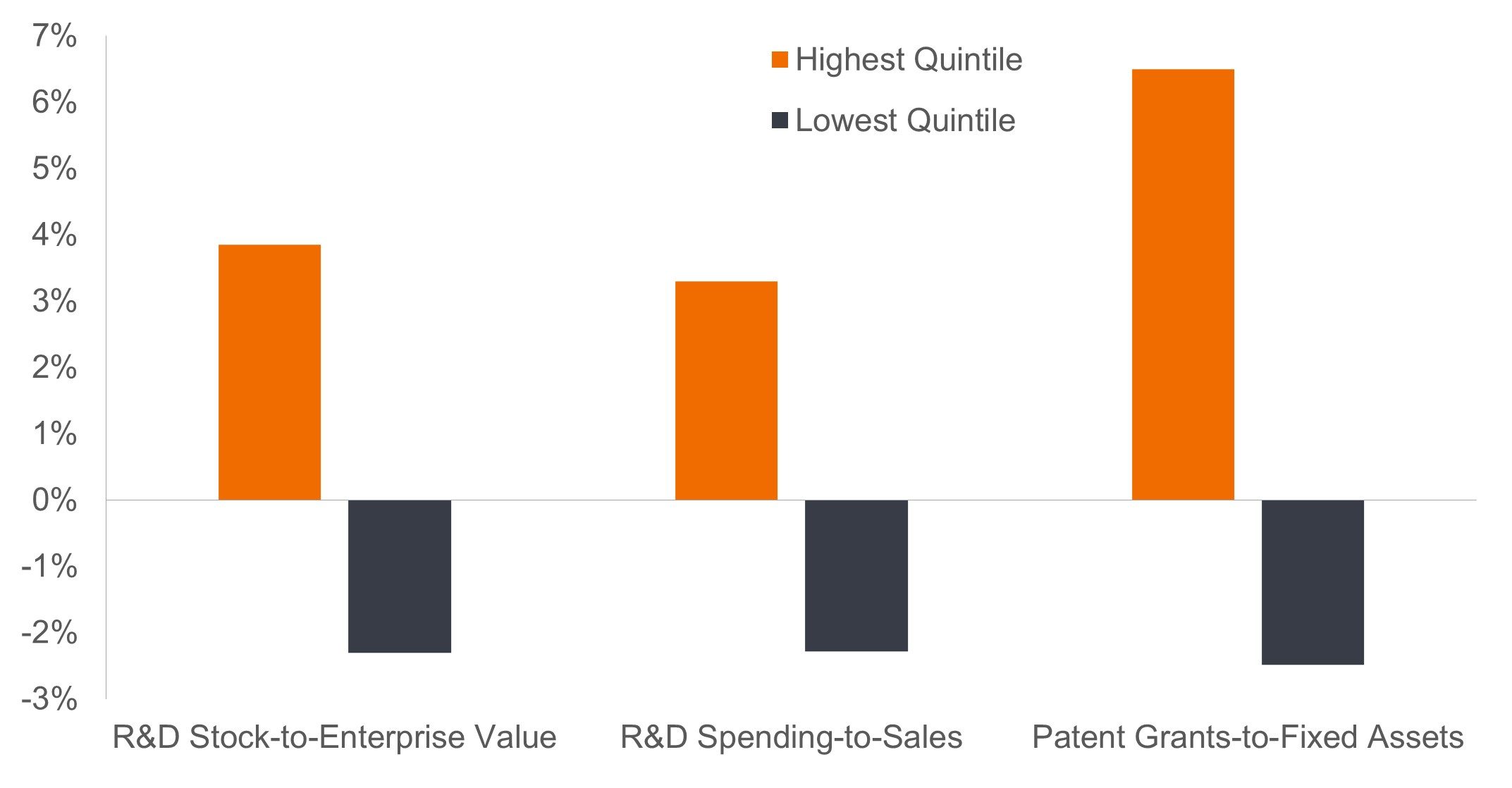

Net als bij andere innovatiegolven zullen niet alle bedrijven een effectieve strategie hanteren. Degenen die dat niet doen, lopen het risico marktaandeel te verliezen aan concurrenten of zullen beleggers afschrikken door hun onvermogen om de winst zo snel te laten groeien als evoluerende concurrenten. Amerikaanse largecapbedrijven die bijvoorbeeld geld voor onderzoek en ontwikkeling (R&D) hebben toegezegd om innovatie mogelijk te maken, presteerden beter dan bedrijven die dat niet deden (zie onderstaande grafiek). Vanuit een beleggingsperspectief zijn wij van mening dat een diepgaand begrip van de structurele krachten die een rol spelen, in combinatie met deskundig onderzoek naar de bedrijfsstrategie, essentieel zal zijn om veranderingen het hoofd te bieden en extra rendement te genereren.

Innovatie is belangrijk: de voordelen van onderzoek en ontwikkeling op het rendement op Amerikaanse aandelen

De outperformance van R&D-aandelen met het hoogste kwintiel ten opzichte van Enterprise Value is de voortzetting van een decennialange trend, terwijl de outperformance van R&D-to-sales een weerspiegeling is van de meer recente massale investeringen in de digitalisering van de wereldeconomie.

Bron: Empirical Research Partners, april 2022. Aandelen met een grote kapitalisatie, relatief rendement op de hoogste en laagste kwintielen van geselecteerde factoren. Gelijk gewogen maandelijkse gegevens samengesteld tot jaarperioden. Tien jaar eindigend medio april 2022. R&D Stock-to-Enterprise Value is de geactiveerde voorraad R&D-uitgaven, geaccumuleerd over een periode van drie tot acht jaar, afhankelijk van de sector, in verhouding tot de ondernemingswaarde.

Wendbaar blijven in markten

Perioden van transitie en snelle disruptie vereisen dat beleggers alert blijven. Naarmate de domino-effecten van hogere kapitaalkosten en innovatie zich voordoen, verwachten we een grotere spreiding binnen de aandelenrendementen. Groeibedrijven zullen hun multiple moeten 'verdienen', wat betekent dat ze, zonder de rugwind van een lage disconteringsvoet die de waarderingen ondersteunt, zullen moeten bewijzen dat ze hun winst over een langere periode sneller kunnen laten groeien dan de markt.

Bedrijven die voor hun financiering afhankelijk zijn van schuldmarkten, erkennen dat beleggers nu alternatieven hebben. Ze kunnen niet langer rekenen op een gretige markt als ze aflopende schulden doorrollen. In plaats daarvan moeten ze aantonen dat ze voldoende liquide middelen kunnen genereren om aan hun verplichtingen te voldoen en, in gevallen waarin schuldfinanciering nodig is, de discipline hebben om hun balans oordeelkundig te beheren. Degenen die dat niet kunnen, kunnen het beste worden vermeden, aangezien hun solvabiliteit en positie in marktkapitalisatiegewogen benchmarks in gevaar komen zonder de steun van beleggers die op zoek zijn naar rendement.

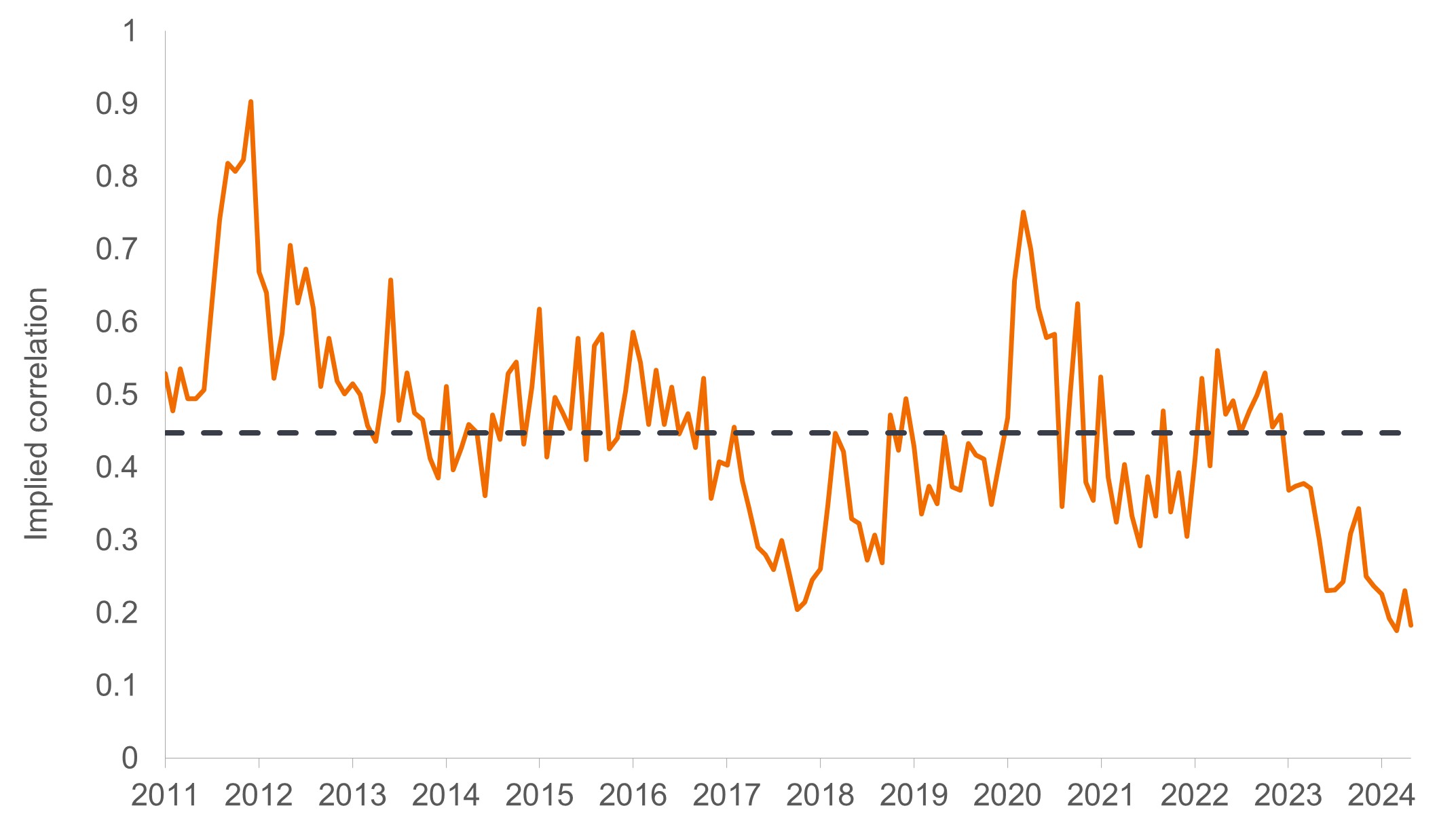

Het proces van het identificeren van de winnaars en verliezers is al begonnen. Na een lange periode waarin de financiële markten bijna in de pas liepen – vaak als reactie op macrogegevens – sturen idiosyncratische factoren steeds meer het traject van individuele effecten. Binnen aandelen zijn de correlaties tussen de 100 grootste aandelen van de S&P 500-index de laagste in jaren - en het is geen verrassing dat de daling werd gekatalyseerd door de reset van de rente.

Het kaf van het koren scheiden: correlaties binnen de S&P 500 Index

De correlaties tussen de grootste bedrijven van de S&P 500 zijn sterk gedaald omdat beleggers proberen de bedrijfsmodellen te identificeren die het best gepositioneerd zijn voor een tijdperk dat wordt gekenmerkt door hogere kapitaalkosten en innovatie.

Bron: Bloomberg, Janus Henderson Investors, per mei 2024.

Onderzoek bevestigt opnieuw zijn rol

De financiële markten hebben het tijdperk van de lage rente overleefd – en in sommige gevallen gefloreerd. Het nadeel was een groot aantal verstoringen die de marktprijzen verstoorden en die uiteindelijk het gedrag van beleggers beïnvloedden. Het accommoderende beleid en het streven naar rendement resulteerden in golf na golf van macro-economische ontwikkelingen en stijlfactoren die het traject van hele activaklassen beïnvloedden. Veel beleggers zijn vertrouwd geraakt met top-down, momentum en passieve strategieën. In de toekomst denken we dat dergelijke strategieën voor uitdagingen zullen komen te staan, aangezien hogere kapitaalkosten en snelle innovatie waarschijnlijk zullen leiden tot uiteenlopende fortuinen tussen visionaire bedrijven en bedrijven die ook actief zijn.

Door onderscheid te maken tussen deze twee kampen door gebruik te maken van fundamenteel onderzoek en de expertise van de sector, zouden deskundige beleggers hun historische rol van het toewijzen van kapitaal aan het meest productieve gebruik ervan moeten kunnen hervatten. Daarbij moeten beleggers die deze noodzaak begrijpen en met succes door deze regimeverandering navigeren, worden beloond.

Janus Henderson kan bogen op 90 jaar ervaring bij het actief toewijzen aan de bedrijven die het best in staat zijn om zich aan te passen aan veranderingen. Wij zijn van mening dat deze op onderzoek gebaseerde cultuur bijzonder geschikt is voor de hogere kapitaalkosten en de door innovatie geleide omgeving die voor ons ligt en kijken ernaar uit om klanten te helpen zich te positioneren voor een betere beleggingstoekomst.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Belangrijke informatie

Actieve en passieve beleggingen kunnen beide waarde verliezen wanneer de waarderingen dalen en de markt- en economische omstandigheden veranderen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

7 beknopt artikel

Kernpunten

- Nu het tijdperk van goedkoop geld dat bedrijven gemakkelijk financiert achter ons ligt, zullen managementteams harder moeten werken om investeerderskapitaal aan te trekken.

- Toekomstgerichte bedrijven maken gebruik van innovatie om nieuwe producten te creëren - en in sommige gevallen geheel nieuwe industrieën - terwijl bedrijven die het tempo van verandering niet begrijpen, het risico lopen te worden gedesintermedieerd.

- Naar onze mening is een actieve benadering van de selectie van effecten, waarbij wordt gestreefd naar differentiatie tussen winnaars en verliezers, zeer geschikt om extra rendement te genereren, aangezien hogere kapitaalkosten en innovatie het beleggingslandschap hervormen.