Kernpunten

- De nieuwe handelstarieven die gericht zijn op de "slechtste 60" handelspartners, zijn een poging van president Trump om de handelstekorten van de VS terug te dringen, in navolging van de importheffingen uit de jaren 1890 die de wereldwijde handelsdynamiek beïnvloedden.

- Deze tarieven kunnen handelspatronen en toeleveringsketens verstoren, wat kan leiden tot economische verschuivingen en mogelijke vergeldingsacties, wat van invloed is op de volatiliteit van de markt en de internationale betrekkingen.

- Emerging Market Debt (EMD HC) offers the opportunity to capture diversification to mitigate risks from market volatility and trade disruptions. Maintaining agility in investment strategies in response to change is crucial for returns stability.

Gericht op de "slechtste 60"

In een belangrijke ontwikkeling op "bevrijdingsdag" werden nieuwe, hogere dan verwachte handelstarieven ingevoerd. Met ingang van 5 april is een universeel basistarief van 10% vastgesteld, met aanvullende specifieke "wederkerige" tarieven voor de "slechtste 60" handelspartners die op 9 april van krachtworden. Deze tarieven, variërend van 10-50%, zijn in de eerste plaats bedoeld om de handelstekorten van de VS met elk land terug te dringen. Deze gelaagde tariefstructuur heeft het gemiddelde tarief op ongeveer 22-23% gebracht, zoals te zien was in de jaren 1890.

Figuur 1: Wederkerig handelstarief bij de top 30 handelspartners

| Wederkerige verdisconteerde tarieven in de VS (%) | Wederkerige verdisconteerde tarieven in de VS (%) | ||

| China | 34 | Israël | 17 |

| Vietnam | 46 | EU | 20 |

| Thailand | 36 | Costa Rica | 10 |

| Taiwan | 32 | Singapore | 10 |

| Zwitserland | 31 | Australië | 10 |

| Indonesië | 32 | El Salvador | 10 |

| Pakistan | 29 | Dominicaanse Republiek | 10 |

| Zuid-Afrika | 30 | Peru | 10 |

| Zuid-Korea | 25 | Colombia | 10 |

| Kazachstan | 27 | Chili | 10 |

| Maleisië | 24 | VK | 10 |

| Japan | 24 | Turkije | 10 |

| India | 26 | Argentinië | 10 |

| Jordanië | 20 | Brazilië | 10 |

| Filippijnen | 17 | Egypte | 10 |

Bron: JP Morgan, Witte Huis, Wereldbank WITS, USTR, PwC, Tax Foundation, USITC, 3 april 2025.

Ongelijke impact in opkomende markten

Dergelijke maatregelen onderstrepen de voordelen van diversificatie via beleggingen in schuldeffecten uit opkomende markten in harde valuta's, wat we onlangs bespraken in ons recente artikel "EMD HC resilience underappreciated due to emerging market (EM) label". Deze activaklasse bestaat uit 69 landen [1]en biedt een breed spectrum aan mogelijkheden en beperkt de risico's op een geconcentreerde impact van deze handelstarieven. Doordat de diverse landensamenstelling kleinere individuele blootstellingen mogelijk maakt, verbetert dit de algehele weerbaarheid van beleggingsportefeuilles tegen marktvolatiliteit.

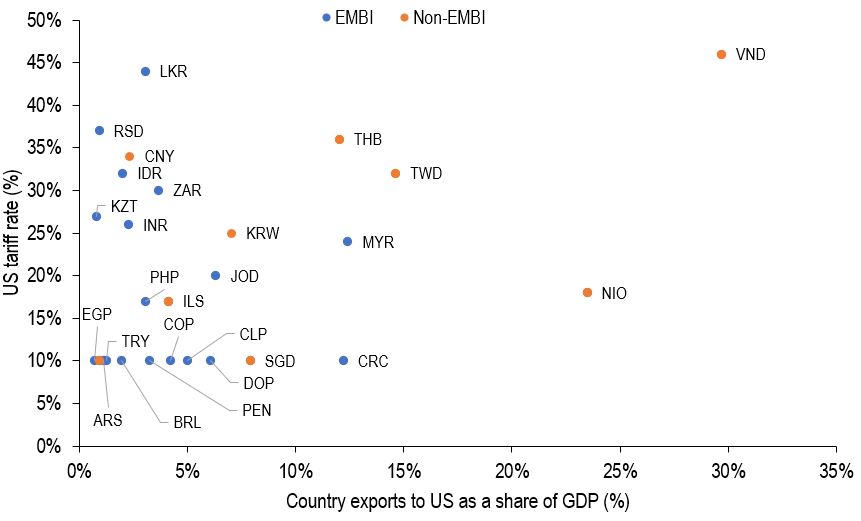

In figuur 2 hieronder ziet u dat geen enkel land in de JP Morgan EMBI Global Diversified Index, met uitzondering van Costa Rica en Maleisië, momenteel meer dan 10% van zijn bbp naar de VS exporteert, en de meeste exporteren veel minder.

Figuur 2: Export per land versus wederkerig handelstarief van de VS

Bron: JP Morgan, Haver Analytics, US Census Bureau, Witte Huis, 3 april 2025.

Horizontale as: Export van landen naar de VS (voortschrijdend bedrag van 12 mln, US $ mld) als aandeel van het nationale bbp (voortschrijdend bedrag over 4 kwartalen, US $ mld); %; Verticale as: het op 2 april door president Trump aangekondigde wederkerige handelstarief; %. Landen worden vertegenwoordigd door hun valuta. LKR: Sri Lankaanse roepie; RSD: Servische Dinar; CNY: Chinese Yuan; IDR: Indonesische roepia; ZAR: Zuid-Afrikaanse rand; KZT: Kazachstaanse Tenge; INR: Indiase roepie; KRW: Zuid-Koreaanse won; MYR: Maleisische Tinggit; VND: Vietnamese Dong; THB: Thaise Baht; TWD: Nieuwe Taiwanese dollar; NIO: Nicaraguaans Córdoba; JOD: Jordaanse Dinar; PHP: Filippijnse peso; ILS: Israëlische sjekel; EGP: Egyptisch pond; PROBEER: Turkse lira; COP: Colombiaanse peso; CLP: Chileense peso; CRC: Costa Ricaanse Colón; SGD: Singaporese dollar; DOP: Dominicaanse peso; BRL: Braziliaans Real; PEN: Peruaanse Nuevo Sol; ARS: Argentijnse peso.

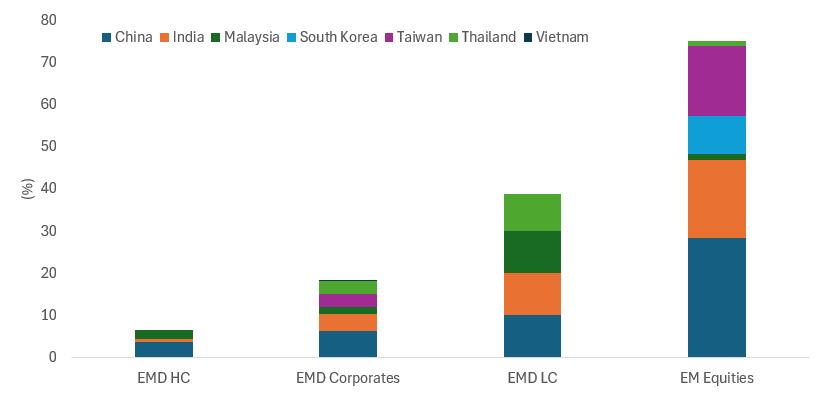

Van de zwaarst getroffen opkomende landen spelen Vietnam, Thailand, Taiwan, China en Zuid-Korea een grotere rol in de aandelen en schuldeffecten in lokale valuta's van opkomende landen en grensmarkten dan in de benchmark in harde valuta (figuur 3).

Figuur 3: Belangrijkste landenposities in obligatie- en aandelenindices van opkomende en grensmarkten

Bron: JP Morgan, Bloomberg, MSCI, per 31 maart 2025. Schuldeffecten opkomende markten in harde valuta: JPM EMBI Global Diversified; Bedrijfsobligaties uit opkomende markten: JPM CEMBI Index; Schuldeffecten opkomende markten in lokale valuta's: JPM GBI-EM Index; aandelen uit opkomende landen: MSCI EM Equity Index.

Hoewel de directe gevolgen van de handelstarieven voor schuldeffecten uit opkomende markten minder ernstig lijken, zijn de meeste zorgen secundaire effecten zoals veranderingen in het risicosentiment, dalende grondstoffenprijzen en een Chinese economische vertraging. Deze factoren beïnvloeden de kredietspreads van obligaties uit opkomende markten, aangezien de belangrijkste aanjager van de spreads op staatsobligaties volatiliteit en risicosentiment zijn. Hoewel de verzwakking van de Amerikaanse dollar enige verlichting heeft gekend, zouden de spreads op korte termijn steeds verder onder druk kunnen komen te staan. We verwachten echter dat de onderliggende rente op Amerikaanse staatsobligaties zal fungeren als een buffer tegen dergelijke spread-bewegingen van de staatsobligaties, zoals bleek bij de aankondiging van de handelstarieven, en de impact op het rendement helpen verzachten.

Het volgen van de ontwikkelingen in het economische landschap en het zo nodig aanpassen van beleggingsstrategieën om kansen en risico's met elkaar in evenwicht te brengen, zal cruciaal zijn om effectief door deze veranderingen te navigeren. Terwijl we deze ontwikkelingen blijven volgen, blijft het voordeel van beleggen in schuldeffecten uit opkomende markten in harde valuta's het feit dat de diversiteit en de landendiversificatie in deze activaklasse een betere veerkracht bieden dan men zou verwachten.

Voetnoten

[1] JPM, EMBI, GD, per 31 maart 2025.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.