Kernpunten

- Nu de tarieven en de spanningen in de wereldhandel escaleren, is onzekerheid het enige dat zeker is. Beleggers staan voor de uitdaging hoe ze door stormachtige markten moeten navigeren.

- Door dergelijke perioden van volatiliteit in een historische context te plaatsen, in termen van marktherstel en liquiditeit, kan de bezorgdheid van gesecuritiseerde beleggers worden weggenomen, en kunnen zij de onzekerheid het hoofd bieden.

- De recente spreiding in vastrentende markten benadrukt de value van diversificatie in turbulente tijden, zowel tussen beleggingscategorieën als daarbinnen naar verschillende sectoren.

Ruwe zeeën in overvloed

Sinds de aankondiging van de tarieven van de Amerikaanse president Trump is de volatiliteit op de markten wijdverbreid, en ook de vastrentende markten zijn er niet ongeschonden uit gekomen. De spreads zijn groter geworden in alle vastrentende markten, waarbij vooral de markten met een lagere kredietkwaliteit, zoals high yield, de pijn hebben gevoeld. Als we kijken naar een subgroep van de gesecuritiseerde markten, worden Europese AAA CLO's over het algemeen 20-30 basispunten breder verhandeld dan een week geleden, met een spread van circa 140 basispunten[1]. Hoewel volatiliteit natuurlijk verontrustend kan zijn, ziet het instappunt voor AAA CLO's er nu nog aantrekkelijker uit, met spreads rond het 70e percentiel over een periode van 10 jaar. Als we dit vergelijken met een week geleden, lagen de spreads van de AAA CLO rond het 40e percentiel[1]. Gezien de snelheid van de bewegingen is het de moeite waard om na te denken over de context van hoe gesecuritiseerde beleggingen hebben gepresteerd – zowel in een liquiditeits- als in een prijscontext – tijdens eerdere marktdalingen.

Ondiepe en korte woelige wateren

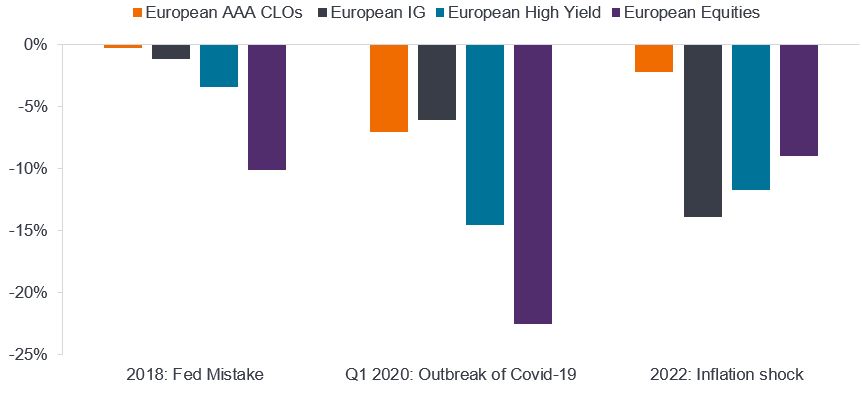

Gesecuritiseerde beleggingen zoals CLO's zijn een kredietproduct en als zodanig worden de spreads tijdens perioden van volatiliteit vaak groter. Het is echter vermeldenswaard dat CLO's met een AAA-rating (of zelfs A- of AA-rating) nog nooit met wanbetaling te maken hebben gehad, zelfs niet tijdens de wereldwijde financiële crisis. Dergelijke ontwrichtingen zijn vaak relatief kortdurend en oppervlakkig in vergelijking met andere kredietproducten en aandelen. In Afbeelding 1 bekijken we de recente dalingen die we op de Europese markten zagen op de aandelen- en vastrentend markten. Ondanks de hierboven genoemde verschuiving van de spreadpercentielen zijn de Europese AAA CLO-rendementen tot nu toe in de maand met slechts 0,46% gedaald. Dat is slechts een fractie minder dan de dalingen van Europese investment-grade (IG) bedrijfsobligaties, ondanks het feit dat laatstgenoemde profiteerden van dalende rentetarieven (als beleggingen met een langere looptijd en een vaste rente).

Afbeelding 1: Daling ten opzichte van andere beleggingscategorieën tijdens volatiele markten

Bron: Janus Henderson Investors, JP Morgan, Bloomberg. EUR rendementen. Europese AAA CLO's: JP Morgan Europese AAA CLO-index. Europese IG: ICE BofA Euro Corporate Bond Index. Europees high yield: ICE BofA European Currency Non-Financial high yield 2% beperkte ind. Europese aandelen: MSCI Europe.

Opmerking: De perioden van 2018 en 2022 komen overeen met de rendementen van het kalenderjaar. Uitsluitend bedoeld ter illustratie. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

De grootste daling voor CLO's was een daling van 7,6% tijdens COVID. Tijdens volatiele perioden zijn CLO's doorgaans binnen zes tot 12 maanden weer neerwaarts gekeerd. Dit snelle herstel kan worden toegeschreven aan de hoge kwaliteit van de activaklasse, waarbij beleggers werden aangemoedigd om tegen aantrekkelijke relatieve waarderingen te kopen.

Afbeelding 2: Historisch gezien zijn dalingen oppervlakkig en kort geweest

Bron: Janus Henderson Investors, Bloomberg, JP Morgan, per 31 maart 2025.

Opmerking: Grafiek met cumulatieve dalingen. JPM AAA CLO Index: JP Morgan European AAA CLOIE index. Europese IG Index: ICE BofA Euro Corporate Bond Index.

Dalende rendementen van 31 december 2017 tot 31 maart 2025. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Diepgang van liquiditeit is de sleutel

De liquiditeit heeft ook goed standgehouden in de Europese gesecuritiseerde sector in tijden van marktstress, zoals tijdens de COVID-pandemie of de onrust in verband met aansprakelijkheidsgedreven beleggingen in het VK (LDI) in 2022. Ongeveer 13 miljard euro aan Europese securitisaties werd vanaf eind september van dat jaar in vier weken tijd verkocht en de volumes werden goed geabsorbeerd[2]. Hoewel veel beleggers AAA-CLO's voor de langere termijn aanhouden, gebruiken sommigen de activaklasse als een allocatie op kortere termijn, waarbij kapitaal wordt ingezet in andere delen van de markt, zoals aandelen, wanneer we marktverstoringen zien. De CLO-markten zijn uiterst liquide en ordelijk gebleven tijdens periodes van historische turbulentie op de markt. Tijdens de recente volatiliteit is de Europese CLO-markt open, liquide en functionerend gebleven, met rationele prijzen. Hoewel we hebben gezien dat de gemiddelde liquiditeitskosten – het verschil tussen de bied- en laatprijs op een specifieke obligatie (of de bied-laatspread) – ongeveer meer dan verdubbeld zijn ten opzichte van de 20 basispunten[3] die we vóór de tarieven zagen, is deze beweging in lijn met wat we zouden verwachten in periodes van stress, en volledig rationeel.

Hoe kan de ruwe zee worden bevaren?

Voor beleggers is het een uitdaging om door dergelijke volatiliteit te navigeren en tegelijkertijd rekening te houden met de robuustheid van portefeuilles, niet alleen in de context van wat we weten, maar ook met het oog op de 'bekende onbekende factoren' in termen van verdere escalatie. Wij zijn van mening dat beleggers:

- Houd marktdalingen in perspectief. Vastrentende activa presteren zoals verwacht in deze omgeving, met verschillen tussen de markten.

Afbeelding 3: Rendementen van vastrentende sectoren (afgedekt tegen euro's)

|

MTD (%) |

Sinds begin dit jaar (%) |

|

| Euro AAA CLO's | -0,46 | 0,47 |

| Euro ABS (beleggingskwaliteit) | -0,08 | 0,88 |

| Wereldwijd beleggingskwaliteit | -1,20 | 0,19 |

| Europese beleggingskwaliteit | -0,23 | -0,08 |

| Wereldwijde high yield | -2,54 | -1,71 |

| Euro High Yield | -1,78 | -1,15 |

| Leningen in euro | -1,28 | -0,50 |

| Aandelen in euro | -8,99 | -2,02 |

Afbeelding 4: Rendementen vastrentende sectoren (afgedekt tegen Britse ponden)

| Naam | MTD (%) | Sinds begin dit jaar (%) |

| Euro AAA CLO's | -0,40 | 1,00 |

| Euro ABS (beleggingskwaliteit) | -0,03 | 1,37 |

| Wereldwijd beleggingskwaliteit | -1,19 | 0,62 |

| Europese beleggingskwaliteit | -0,20 | 0,38 |

| Wereldwijde high yield | -2,56 | -1,30 |

| Euro High Yield | -1,79 | -0,73 |

| Leningen in euro | -1,27 | 0,15 |

| Aandelen in euro | -7,03 | 1,42 |

Bron: Janus Henderson Investors, Bloomberg, JP Morgan, Credit Suisse, per 8 april 2025. ICE BofA Global Corporate Index; ICE BofA Global high yield Index; JP Morgan Europese AAA CLOIE Index; ICE BofA Euro Corporate Index; Credit Suisse West-Europese hefboomleningindex; ICE BofA Europese valuta Niet-financiële high yield 2% beperkte index; Euro Stoxx 50 Index. Bloomberg, Pan European Floating rate ABS Index. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen. Uitsluitend bedoeld ter illustratie.

- Houd er rekening mee dat gesecuritiseerde activa vaak achterlopen op de bewegingen op de markt voor bedrijfsobligaties: Hoewel de activaklasse veerkracht heeft getoond, zou verdere volatiliteit van de spreads niet verrassend zijn, gezien de omvang van de uitverkoop op de markt. De geschiedenis heeft echter aangetoond dat gesecuritiseerde beleggingen van hoge kwaliteit in het verleden veerkracht in portefeuilles kunnen brengen.

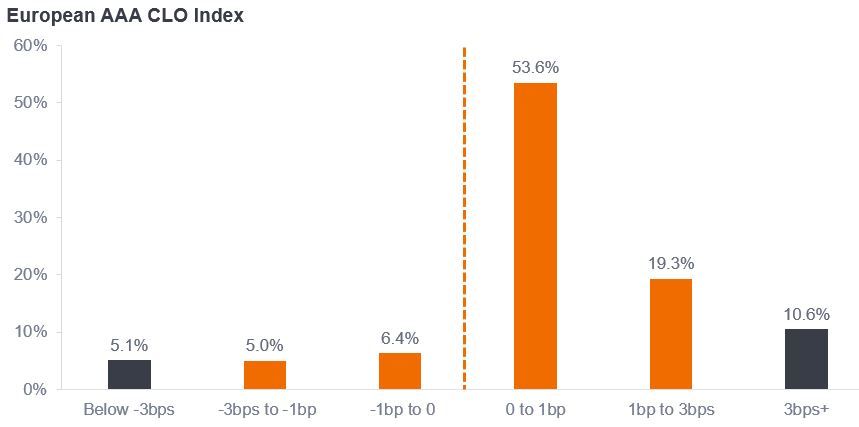

- Prijsvolatiliteit betekent niet automatisch negatieve resultaten: Beleggers kunnen er zeker van zijn dat gesecuritiseerde beleggingen presteren zoals verwacht. Wanneer gesecuritiseerde sectoren met een hoge rating, zoals CLO's met een AAA-rating, enige volatiliteit ervaren, is dit slechts mark-to-market-volatiliteit, geen gerealiseerde verliezen of wanbetalingen. Om het rendement in een bredere context te plaatsen: 84% van de dagelijkse rendementen van de CLO-index ligt tussen -3 bps en +3 bps, maar er zijn korte periodes van extremen, die meestal van korte duur zijn. Tijdens ernstige marktinstabiliteit ontstaat prijsverschillen tussen AAA-CLO's, waarbij een actieve aanpak kan helpen om zowel risico's te beheersen als kansen te benutten.

Afbeelding 5: Histogram van dagelijks rendement van CLO

Bron: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Toont dagelijkse rendementen van 1 maart 2013 tot 31 maart 2025.

Opmerking: De dagelijkse rendementen van 29 december 2017 tot 31 maart 2025 zijn afkomstig van de JP Morgan European AAA CLO Index. Voorafgaand hieraan worden de dagelijkse rendementen geschat aan de hand van bewegingen in de AAA CLO spread, veronderstelde carry en cashrendementen. De dagelijkse contante rendementen worden geschat op basis van 1 mln Euribor. Uitsluitend bedoeld ter illustratie. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Securitisatie biedt een golfbreker

Er is duidelijk veel onzekerheid die nog geen tekenen van afname vertoont. Wij vinden het belangrijk dat beleggers, waaronder wijzelf, de tijd nemen om door de ruis heen te speuren en de belangrijkste thema's te identificeren die hieruit zullen voortkomen. Een ander gebied van hernieuwde onzekerheid is de rente. Investeringen met variabele rente zoals gesecuritiseerde beleggingen zijn gunstig in een klimaat van rente volatiliteit, zoals we hebben gezien waarbij de marktverwachtingen voor rentetarieven vaak veranderen als reactie op het sentiment ten aanzien van factoren zoals groei of inflatie.

De recente prijsverschillen in vastrentende waarden herinneren ons aan het voordeel van diversificatie binnen een multisectorale kredietportefeuille. Wij zijn ervan overtuigd dat onze fundamentele stijl en de flexibiliteit van de brede activaklasse in dergelijke portefeuilles ons in een goede positie brengen om te navigeren door de volatiliteit en hiervan te profiteren wanneer er relatieve waarde ontstaat. Zo hebben gesecuritiseerde schulden met een hoge kredietkwaliteit, zoals AAA CLO's, de volatiliteit beter doorstaan, in tegenstelling tot activa met een hoge krediet-bèta, zoals high yield.

Het hebben van een golfbreker bij het varen door ruwe getijden kan ook helpen, en dat is wat inkomsten bieden als buffer voor rendement. Een aantrekkelijke inkomstenstroom, in combinatie met een kortere spreadduur van gesecuritiseerde beleggingen, betekent dat de activaklasse een aantrekkelijke defensieve inkomensmogelijkheid biedt te midden van hoge marktvolatiliteit.

Voetnoten

[1] Bron: Bloomberg, Janus Henderson Investors, per 8 april 2025.

[2] Bron: Ramingen van Janus Henderson Investors en BWIC-volumes tussen 30 september 2022 en 21 oktober 2022.

[3] Volgens de observaties van JHI met behulp van onze eigen systemen die de CLO-handel monitoren.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.