Kernpunten

- Onder president Tinubu heeft Nigeria grote hervormingen doorgevoerd, zoals de eenmaking van de wisselkoers en de liberalisering van de brandstofprijzen, waardoor de economie opnieuw vorm heeft gekregen. De volgende hervormingsfase zal echter uitdagender zijn en hernieuwde toewijding vergen.

- De weg naar herstel van Ghana na de economische crisis, geleid door een hervormingsprogramma dat wordt gesteund door het Internationaal Monetair Fonds (IMF), benadrukt het vitale belang van begrotingsdiscipline en balansversterking om de economische stabiliteit te herstellen en het vertrouwen van investeerders te herstellen.

- Gezien de hoogrentende status van beide landen moeten beleggers de voortgang van de hervormingen in Nigeria en Ghana nauwlettend volgen, omdat de prestaties van de staatsschuld direct gekoppeld zullen zijn aan het succes en de uitvoering van dit economische beleid.

| De JH Explorer-serie volgt onze beleggingsteams over de hele wereld en vertelt over hun praktijkonderzoek op land- en bedrijfsniveau. |

De 'Jollof Wars' is een vriendschappelijke rivaliteit tussen Ghana en Nigeria over wie de beste jollof maakt, een populair West-Afrikaans rijstgerecht. Beide landen claimen dat er niets boven hun versie van deze smakelijke maaltijd gaat, en het is altijd een garantie voor levendige debatten en gekeuvel op sociale media.

Politieke transities zijn altijd een kwestie van perspectief

De verkiezing van een nieuwe regering wordt in elk land altijd op twee manieren beoordeeld. Aan de ene kant zien voorstanders van de nieuwe regering deze als een baken van verandering, een kans om inefficiënties te corrigeren en obstakels weg te nemen die de nationale vooruitgang in de weg staan. Aan de andere kant zien critici van het nieuwe regime deze veranderingen met scepsis tegemoet en proberen ze vaak de impact van het nieuwe beleid, of dat nu echt is of wordt verwacht, te belemmeren totdat zij zelf weer aan de macht komen. Deze dynamiek geldt zowel voor ontwikkelde markten als voor opkomende markten, wat we van dichtbij hebben kunnen zien tijdens ons recente bezoek aan Ghana en Nigeria.

Zoals we in onze Sri Lanka Explorer al aangaven, is een bezoek aan een land na de verkiezingen - wanneer het stof van de campagnes is neergedaald - voor beleggers een goede gelegenheid om de dialoog aan te gaan en specifieke beleidsmaatregelen en de macro-economische gevolgen daarvan te analyseren.

De eenvoudige hervormingen zijn al doorgevoerd in Nigeria. Wat nu?

In Nigeria vonden we een land dat nog steeds in het reine moet komen met de ingrijpende ontwikkelingen die na de verkiezing van president Bola Tinubu begin 2023 zijn ingezet. Sinds zijn verkiezing en gedurende 2024 hebben baanbrekende hervormingen het economische landschap ingrijpend veranderd. De eenmaking van de wisselkoersen in de zomer van 2023 leidde ertoe dat de naira met meer dan twee derde in waarde daalde ten opzichte van de Amerikaanse dollar[1]. Daarnaast zijn sinds oktober 2024 de brandstofprijzen volledig geliberaliseerd (alle subsidies zijn afgeschaft), mede dankzij de ingebruikname van de Dangote-raffinaderij[2]. De gecombineerde fiscale kosten van deze subsidies bedroegen volgens de Wereldbank meer dan 5 procent van het bbp in 2022[3]. Voor een land dat al zoveel jaar worstelt om de overheidsinkomsten boven de 10 procent van het bbp te krijgen[4], zijn dit onthutsende cijfers die de onhoudbaarheid van het eerdere beleid onderstrepen.

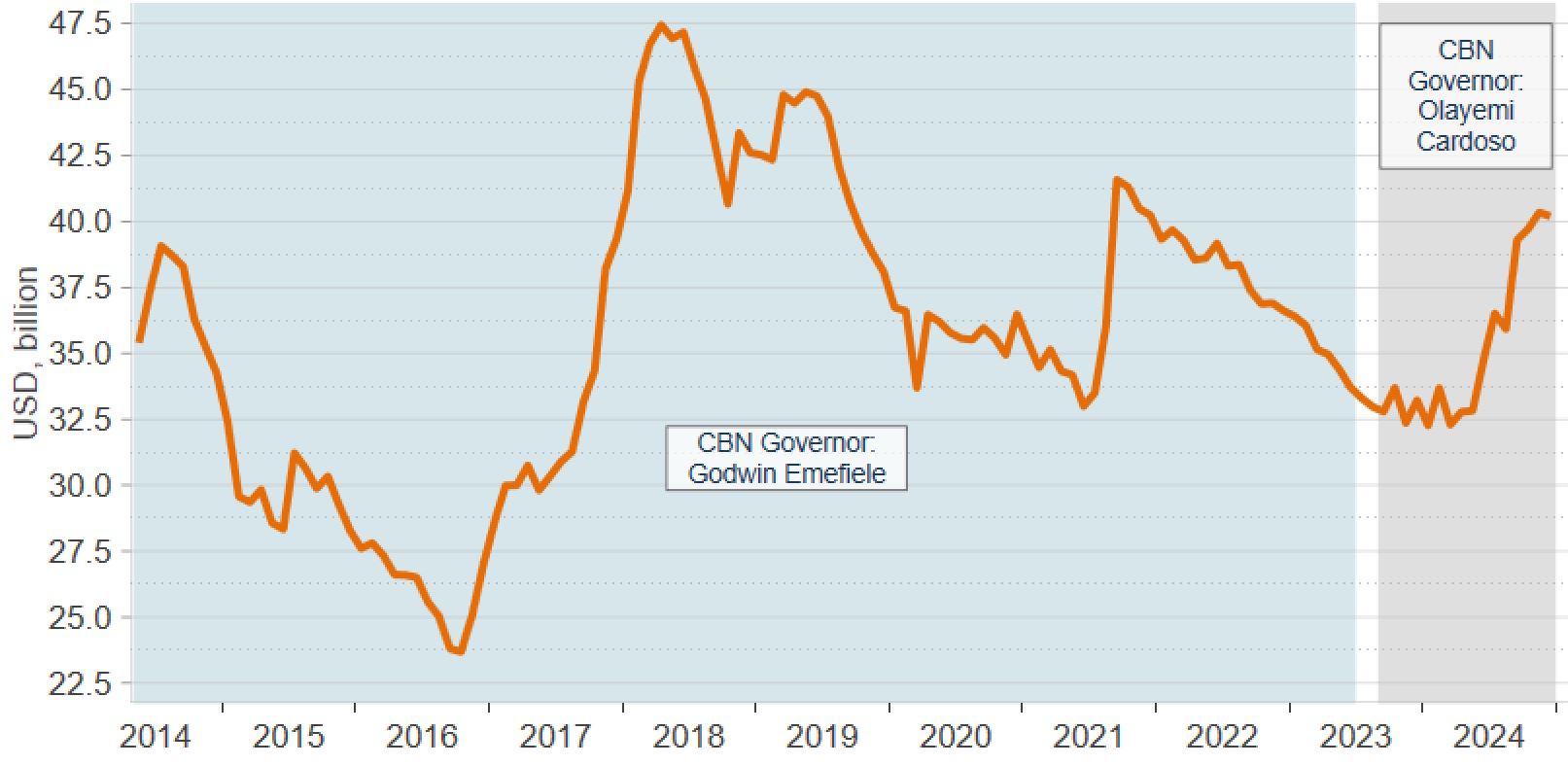

Centrale Bank van Nigeria

Onder leiding van de nieuwe gouverneur Olayemi Cardoso speelde de Centrale Bank van Nigeria (CBN) een centrale rol bij een aantal van de eerste successen van de regering van president Tinubu. Deze omvatten:

Onder leiding van de nieuwe gouverneur Olayemi Cardoso speelde de Centrale Bank van Nigeria (CBN) een centrale rol bij een aantal van de eerste successen van de regering van president Tinubu. Deze omvatten:

- Het terugdringen van het begrotingstekort door middel van zogenaamde 'ways and means advances',

- Het afschaffen van algemene deviezen- en importbeperkingen,

- Het verkrappen van het monetair beleid,

- Het liberaliseren van de valutamarkt.

Deze maatregelen droegen bij aan het herstel van de activiteit op de interbancaire valutamarkt en aan de versterking van de bruto deviezenreserves. Ondanks de positieve ontwikkelingen blijft de nettoreservepositie, een maatstaf voor de liquiditeit van een land, nog altijd onduidelijk. De toezegging van de gouverneur om hier vanaf later dit jaar regelmatig nieuwe cijfers over te publiceren, was bemoedigend. Hoewel de exacte positie dus onduidelijk is, is de trend onmiskenbaar gunstig sinds de publicatie van de gecontroleerde jaarrekening van de CBN in augustus 2023, waaruit een veel zwakkere nettoreservepositie naar voren kwam dan de markt had voorzien.

Afbeelding 1: Bruto internationale reserves

Bron: Janus Henderson Investors, per 27 februari 2025.

'Van hervormingen kun je niet eten'.

Dit was een uitspraak die we in meer dan één bijeenkomst hoorden. In onze discussies ging het veel over de strategieën die ervoor moeten zorgen dat deze hervormingen resulteren in concrete maatschappelijke vooruitgang. De autoriteiten richten zich momenteel op het creëren van extra begrotingsruimte om meer maatschappelijke uitgaven te ondersteunen, die nodig zijn om zowel de toenemende voedselonzekerheid en armoede tegen te gaan als de hogere schuldverplichtingen na te komen.

De begroting van Afrika's grootste olieproducent verbeteren

Vanuit fiscaal oogpunt werd de begroting voor 2025 door veel van onze gesprekspartners gekenmerkt als gebaseerd op rooskleurige veronderstellingen over de economische groei en de olieproductie, die dit jaar 2,06 miljoen vaten per dag (bpd) zou moeten bereiken. Recente gegevens wijzen op een productieniveau van ongeveer 1,7 miljoen bpd[5]. Aangezien de 'easy wins' al zijn behaald, was er alom scepsis over het vermogen van Nigeria om deze kloof tegen het einde van het jaar te dichten. Toch roept het nastreven van deze ambities de vraag op of Nigeria in conflict kan komen met de OPEC, gezien hun quotum van 1,5 miljoen bpd. Wij zijn van mening dat de dringende behoefte aan meer inkomsten op de korte termijn een dwingende stimulans is om dit quotum te overschrijden, mocht de gelegenheid zich voordoen.

Debt Management Office, Abuja, Nigeria

Sorin Pirău op bezoek bij het Debt Management Office (DMO), Abuja, Nigeria

In Nigeria kijkt men reikhalzend uit naar een op handen zijnde audit die duidelijk moet maken wat de Nigeria National Petroleum Corporation (NNPC), de nationale oliemaatschappij van Nigeria die volledig in statshanden is, verschuldigd is aan de federale overheid en vice versa om de fiscale ruimte die is ontstaan door de afschaffing van de brandstofsubsidies beter te kunnen inschatten. Het verbeteren van de transparantie van de olie-inkomsten blijft een kritieke maar onopgeloste hervormingskwestie onder de regering van president Tinubu. Het is echter essentieel dat dit vraagstuk wordt aangepakt voordat de NNPC verder kan gaan met het plan om Eurobonds uit te geven of om naar de beurs te gaan.

Tijdens ons bezoek werden de 'Tax Reform Bills', gericht op het vereenvoudigen, verbeteren en efficiënter maken van de belastingadministratie, door de National Assembly behandeld. Verwacht werd dat ze in de tweede helft van dit jaar zouden worden geïmplementeerd, maar de impact op de fiscale situatie blijft onzeker. Over het algemeen verwachten we een verbetering van de Nigeriaanse begroting op middellange termijn, ondanks de aanhoudende uitdaging van de betaalbaarheid van de schuld. Rentebetalingen blijven ongeveer 30 procent van de overheidsinkomsten opslokken, een van de hoogste ratio's in ons beleggingsuniversum[6].

Hoe de markt in de toekomst naar Nigeria zal kijken, zal afhangen van het succes van de regering bij de uitvoering van de meer uitdagende tweede fase van de hervormingen. Deze zijn gericht op het diversifiëren van de economie, het verbeteren van de veiligheid, het verbreden van de belastinggrondslag en het verbeteren van de kwaliteit en betrouwbaarheid van gegevens. Dit laatste vormt een belangrijke hindernis voor het land, omdat het het werk van investeerders bemoeilijkt en efficiënte beleidsvorming belemmert doordat besluitvormers zich door een waas van onzekerheid moeten worstelen.

Ghana boekt vooruitgang op de moeilijke weg naar economisch herstel

Ghana is al jaren een belangrijke bestemming voor veel investeerders in Sub-Saharaans Afrika. Ghana is al jaren een belangrijke investeringsbestemming voor veel investeerders in Afrika bezuiden de Sahara. Het land was een van de eerste deelnemers aan de regionale Eurobondmarkt (het deed een eerste emissie in 2007) en heeft geprofiteerd van een reeks macro-economische meevallers, zoals een stijging van de olieproductie, wat bijdroeg aan aanzienlijke maatschappelijke vooruitgang. Deze groei ging echter gepaard met toenemende fiscale en externe onbalansen, wat leidde tot een fragiele economische structuur die uiteindelijk in elkaar zakte na de pandemie. Het land bleef daardoor eind 2022 in gebreke met het aflossen van zijn buitenlandse schuld, wat de grootste wanbetaling van Eurobonds door een Afrikaans land tot nu toe markeerde[7].

Jubilee House, Accra

In tegenstelling tot ons laatste bezoek begin 2023 hing er in de Ghanese hoofdstad Accra een heel andere sfeer. Het was niet langer een land dat op meerdere fronten in crisis verkeerde, maar een land dat een pijnlijk schuldsaneringsproces achter de rug had, prijzenswaardige vooruitgang boekte met het IMF-programma en na de verkiezingen in een politieke transitie zat. De verkiezingen resulteerden in een belangrijke overwinning voor de voormalige president John Mahama en zijn partij, het National Democratic Congress, waarbij zij een grondwettelijke meerderheid behaalden en een sterk mandaat kregen van de bevolking om het land weer op koers te brengen.

De focus van onze gesprekken lag nu op de vraag of de nieuwe regering zich zou houden aan de budgettaire verantwoordelijkheden die zijn vastgelegd in de ECF-overeenkomst (Extended Credit Facility) van het land, die in april weer geëvalueerd zal worden. De toezegging van de vorige regering om de inkomsten te verhogen, een cruciale vereiste voor zowel begrotingsconsolidatie als om de doelstelling van 18 procent buitenlandse schuld ten opzichte van de inkomsten in 2028 te halen[8], lijkt in strijd met Mahama's campagnebeloften om bepaalde impopulaire belastingen die tijdens de crisis zijn ingevoerd, af te schaffen. Toch was het geruststellend om te horen dat de autoriteiten nog steeds vastbesloten zijn om de primaire doelstellingen van het programma te halen en slechts kleine aanpassingen overwegen in plaats van een volledige revisie. Er was ook veel optimisme over de begroting voor 2025, die naar verwachting tegen het einde van het eerste kwartaal zal worden aangekondigd.

De Ghanezen waren eveneens optimistisch over het tijdschema voor de afronding van alle lopende herstructureringsovereenkomsten, onder meer met bilaterale crediteuren[9] en in de energiesector. Dergelijke vorderingen moeten de weg vrijmaken voor Ghana om de status van wanbetaler achter zich te laten, in eerste instantie door te groeien naar CCC+ en vervolgens te streven naar een B-rating zodra het lopende IMF-programma in 2026 met succes is afgerond.

Goudkoorts

Als we de externe balans van Ghana bekijken, zien we dat het land heeft geprofiteerd van zowel de schuldverlichting door buitenlandse schuldeisers als van de robuuste goudexport, die de internationale reservepositie heeft versterkt. Door een aanzienlijke groei van de goudexport stegen de inkomsten tot 11,6 miljard dollar in 2024, goed voor bijna 60 procent van de totale export van het land[10]. Sinds eind 2022 heeft de Bank of Ghana (BoG) een uitgebreid goudinkoopprogramma opgestart, bekend als 'gold for reserves', waardoor het land zijn netto internationale reserves (NIR) ruimschoots heeft bereikt[11].

Sorin Pirău bij het Ministerie van Financiën, Accra, Ghana

Ghana bevindt zich in ieder geval op de korte en middellange termijn in een gunstige positie dankzij een uitgebreid IMF-programma dat constructieve macro-economische vooruitzichten verankert en het land in staat stelt om tot ten minste medio 2026, wanneer de ECF afloopt, buiten de internationale kapitaalmarkten te blijven. De afwezigheid van obligatie-uitgiftes op korte termijn, in combinatie met een relatief hoge carry, biedt een aantrekkelijke kans voor actieve beleggers die Ghana opnieuw willen bekijken nu het land opkrabbelt uit de nasleep van de afgelopen crisis.

Ghana bevindt zich in ieder geval op de korte en middellange termijn in een gunstige positie dankzij een uitgebreid IMF-programma dat constructieve macro-economische vooruitzichten verankert en het land in staat stelt om tot ten minste medio 2026, wanneer de ECF afloopt, buiten de internationale kapitaalmarkten te blijven. De afwezigheid van obligatie-uitgiftes op korte termijn, in combinatie met een relatief hoge carry, biedt een aantrekkelijke kans voor actieve beleggers die Ghana opnieuw willen bekijken nu het land opkrabbelt uit de nasleep van de afgelopen crisis.

Net als voor jollof zijn er meerdere recepten om een schuldencrisis aan te pakken

Hoewel beide landen bepaalde overeenkomsten hebben, zoals een politieke transitie, problemen bij het mobiliseren van inkomsten en blootstelling aan schommelingen in de grondstofprijzen (olie voor Nigeria en voornamelijk goud (en in mindere mate olie) voor Ghana), zijn er ook belangrijke verschillen. Ghana's kwetsbaarheden en ontoereikende beleidsreactie zorgden ervoor dat het door de pandemie en de verkrappende wereldwijde financiële omstandigheden niet in staat was om aan bestaande schuldverplichtingen te voldoen, waardoor het land uiteindelijk failliet ging. Nigeria daarentegen had ondanks een mix van onhoudbaar fiscaal en monetair beleid een veel langere aanlooptijd, waardoor de nieuwe regering net genoeg tijd had om deze giftige mix van beleid om te buigen zonder een grootschalige schuldencrisis te veroorzaken.

Nigeria moet nu de gevolgen van eerdere misstappen aanpakken, zoals inflatiedruk, hogere aflossingskosten door de groeiende staatsschuld, binnenlandse betalingsachterstanden en verslechterende maatschappelijke indicatoren. Ghana sloeg daarentegen een andere weg in door de schuldenlast te verlichten via herstructureringen, waardoor de kwaliteit van de balans technisch is verbeterd. Dit had echter aanzienlijke negatieve gevolgen, omdat het niet aflossen van schulden nooit een kosteloze oplossing is[12]. Terwijl beide landen door de nasleep van hun eerdere beleidskeuzes navigeren, zullen beleggers hun weg voorwaarts nauwlettend in de gaten houden. Hoewel er aantrekkelijke kansen zijn in high-yieldlanden, ongeacht hun herstructureringsgeschiedenis, is een zorgvuldige afweging (inclusief bezoeken ter plaatse, zoals deze) essentieel om het specifieke pad van elk land te begrijpen en nauwkeurig te beoordelen of de huidige waarderingen de bijbehorende risico's reflecteren.

Voetnoten

[1] Bron: Macrobond, afschrijvingen van 19 juni 2023 tot 27 februari 2025. Het beleid was bedoeld om alle wisselkoersen te verenigen in één enkele door de markt bepaalde wisselkoers om de transparantie en de prijsvorming op de valutamarkt te verbeteren.

[2] De raffinaderij met een capaciteit van 650.000 vaten per dag, gebouwd door de Nigeriaanse miljardair Aliko Dangote in Lagos, is in september 2024 begonnen met de verwerking van benzine en zal binnenkort op volle capaciteit draaien, waardoor het een van 's werelds grootste locaties voor de verwerking van ruwe olie wordt.

[3] Bron: Wereldbank – Nigeria Development Update, oktober 2024.

[4] Bron: Macrobond, IMF WEO, General Government Revenue, per 27 februari 2025.

[5] Bron: Macrobond, Nigerian Upstream Petroleum Regulatory Commission (NUPRC), per 27 februari 2025. Productieniveau inclusief condensaten.

[6] Bron: Fitch Ratings, 25 november 2024.

[7] In december 2022 kondigde Ghana een programma aan voor de omwisseling van binnenlandse schulden en de opschorting van betalingen op buitenlandse schulden, waaronder 13 miljard dollar aan Eurobonds.

[8] Bron: IMF, derde toetsing in het kader van de ECF, december 2024.

[9] Op de dag van ons bezoek aan Accra kondigde de regering een intentieverklaring aan met het Official Creditor Committee (OCC), waarmee de weg wordt vrijgemaakt om op korte termijn bilaterale overeenkomsten te ondertekenen met de verschillende schuldeisers: Ghana’s Government has Signed a Memorandum of Understanding with its Official Creditor Committee | Ministry of Finance | Ghana

[10] Bron: Ghana Central Bank, 27 januari 2025.

[11] Bron: Bank of Ghana, IMF, respectievelijk januari 2025 en december 2024.

[12] Voor een uitgebreidere analyse van de kosten van staatsschuldproblemen, zie Costs of Sovereign Defaults: Restructuring Strategies, Bank Distress and the Capital Inflow-Credit Channel en The Social Costs of Sovereign Default | NBER

Het te gelde maken van begrotingstekorten betekent dat een regering tekorten financiert door valuta of centralebankreserves uit te geven in plaats van schuld.

De nettoreservepositie is het verschil tussen de reserves en de reserveverplichtingen van een land. Reserves zijn vorderingen op niet-ingezetenen die luiden in buitenlandse converteerbare valuta. Dit kunnen contanten, effecten, buitenlandse deposito's en monetair goud zijn. Reserveverplichtingen zijn deviezenverplichtingen aan ingezetenen en niet-ingezetenen. Hieronder vallen ook toezeggingen om vreemde valuta te verkopen en uitstaande leningen van het Fonds.

Bruto internationale reserves verwijst naar de totale waarde van de activa in vreemde valuta van een land die door de centrale bank worden aangehouden, inclusief goud, Special Drawing Rights (SDR's) en andere vrij verkrijgbare vreemde valuta.

De fiscale balans is het verschil tussen de inkomsten en uitgaven van een overheid.

De handelsbalans verwijst naar het saldo van de uitgevoerde goederen en diensten en de ingevoerde goederen en diensten.

Buitenlandse schuld is het totale bedrag dat een land verschuldigd is aan niet-ingezetenen. Het bestaat uit de verplichtingen van een land jegens buitenlandse schuldeisers, zoals regeringen, bedrijven en burgers.

De Extended Credit Facility (ECF) verleent financiële bijstand op middellange termijn aan lage-inkomenslanden (LIC's) met langdurige betalingsbalansproblemen. De ECF is een van de faciliteiten onder het Poverty Reduction and Growth Trust (PRGT).

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat de emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om rente of aflossing aan het Fonds te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van een obligatie dalen. Hoogrentende obligaties (niet van beleggingskwaliteit) zijn speculatiever van aard en daardoor gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Opkomende markten stellen het Fonds bloot aan een hogere volatiliteit en een hoger verliesrisico dan ontwikkelde markten. Ze zijn gevoelig voor ongunstige politieke en economische gebeurtenissen en ze zijn mogelijk minder goed gereguleerd en beschikken mogelijk over minder degelijke bewaar- en vereffeningsprocedures.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.