Beleggen in schone technologie voor de duurzame economie van de toekomst

Hamish Chamberlayne, Head Global Sustainable Equities, bespreekt de verregaande veranderingen die op dit moment plaatsvinden om hernieuwbare energie de nieuwe fundering van de wereldwijde economie te maken.

8 beknopt artikel

Kernpunten

- Het tempo van de investeringen in schone energie loopt in rap tempo op in vergelijking met de investeringen in fossiele brandstoffen, en naar verwachting zal hernieuwbare energie in 2025 wereldwijd de grootste bron zijn voor de opwekking van elektriciteit.

- Zo'n omvangrijke verschuiving van de wereldwijde energiesamenstelling vereist grootschalige veranderingen en oplossingen voor de uitdagingen die er op dit moment liggen rondom hernieuwbare energie, zoals het succesvol opschalen van de capaciteit, het beheren van het afval van deze hernieuwbare energie en zorgen voor een effectieve energieopslag.

- Er zijn tal van innovatieve bedrijven in de gehele toeleveringsketen van duurzame infrastructuur die oplossingen bieden voor de uitdagingen waar we op dit moment voor staan. Wij denken dat we door in deze bedrijven te beleggen aan de juiste kant staan van de grootschalige disruptie die momenteel plaatsvindt.

Volgens een recent rapport van het Internationaal Energieagentschap (IEA) zal de wereldwijde vraag naar olie tegen 2028 fors zijn afgenomen. Uit het onderzoek blijkt dat de vraag naar olie waarschijnlijk binnen tien jaar de piek zal hebben bereikt, doordat landen actief afscheid nemen van fossiele brandstoffen. Deze verschuiving wordt nog eens versneld door de gevolgen van de oorlog in Oekraïne, waardoor beleidsmakers werden gestimuleerd de energiezekerheid te vergroten door alternatieve oplossingen te vinden voor de energielevering door Rusland.

Lees meer

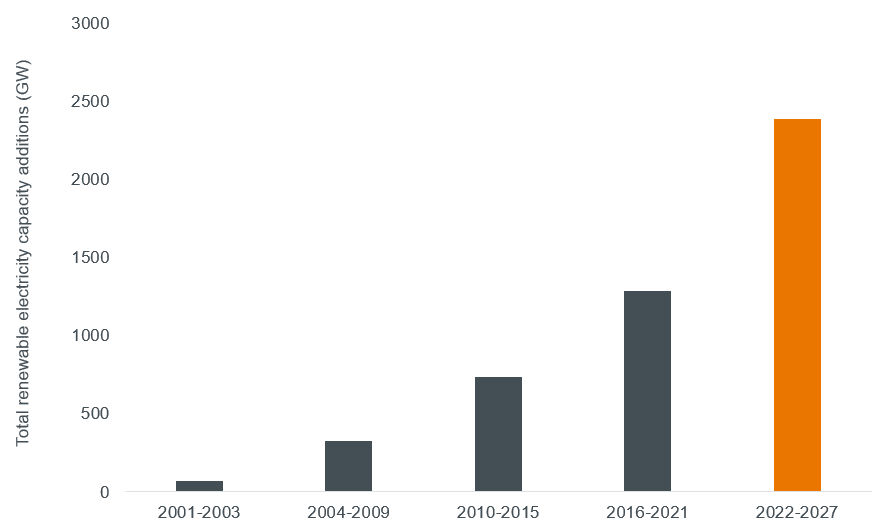

In sterk contrast met de afnemende vraag naar olie neemt het tempo van de investeringen in hernieuwbare energie veel sneller toe dan mensen zich realiseren. Het IEA voorspelt dat hernieuwbare energie goed zal zijn voor meer dan 90% van de wereldwijde uitbreiding van de elektriciteitsopwekkingscapaciteit, waarbij de productie in de periode 2022-2027 zal toenemen met bijna 2.400 GW (zie grafiek 1). De verwachting is dat hernieuwbare energie in 2025 wereldwijd de grootste bron zal zijn voor de opwekking van elektriciteit, terwijl het aandeel van elektriciteit die wordt opgewekt door olie, steenkool en aardgas zal afnemen. Van het aandeel hernieuwbare energie zullen wind- en zonne-energie in 2027 bijna 20% van de wereldwijde energieopwekking voor hun rekening nemen, waarbij de capaciteit van windenergie zal verdubbelen en die van zonne-energie zelfs zal verdriedubbelen.1

Grafiek 1: Hernieuwbare energiebronnen vormen een steeds groter aandeel van de elektriciteitscapaciteit

Bron: Internationaal Energieagentschap, Renewables 2022-rapport, 6 december 2022. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Bron: Internationaal Energieagentschap, Renewables 2022-rapport, 6 december 2022. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Deze ambitieuze voorspellingen zijn het resultaat van agressieve beleidsinitiatieven die zijn doorgevoerd om de energiezekerheid te verhogen en te voldoen aan klimaatdoelstellingen. Zo wordt er door de Green Deal van de EU en de Inflation Reduction Act (IRA) van de VS respectievelijk € 1,8 biljoen2 en USD 370 miljard3 beschikbaar gesteld voor de groene transitie, en heeft het 14e Vijfjarenplan van China als voornemen om de opwekking van hernieuwbare energie uit hernieuwbare bronnen tegen 2025 met 50% te hebben verhoogd.4 Het groene beleid in India heeft als doel dat in 2030 50% van de elektriciteitsbehoefte wordt opgewekt uit hernieuwbare energiebronnen.5 Door deze initiatieven zal de uitbreiding van de hernieuwbare energiecapaciteit in de VS, China en India de komende vijf jaar verdubbelen, wat goed is voor tweederde van de wereldwijde groei van hernieuwbare energie.

Zo'n omvangrijke verschuiving van de wereldwijde energiesamenstelling vereist grootschalige veranderingen en oplossingen ten aanzien van een aantal van de huidige knelpunten van hernieuwbare energie. Als actieve beleggers hanteren we een toekomstgerichte en pragmatische benadering bij het beoordelen van deze uitdagingen. Hieronder gaan we dieper in op een aantal van de obstakels die moeten worden overwonnen om hernieuwbare energie volledig te kunnen integreren in de wereldwijde economie.

Het opschalen van de productiecapaciteit om de doelstellingen te behalen

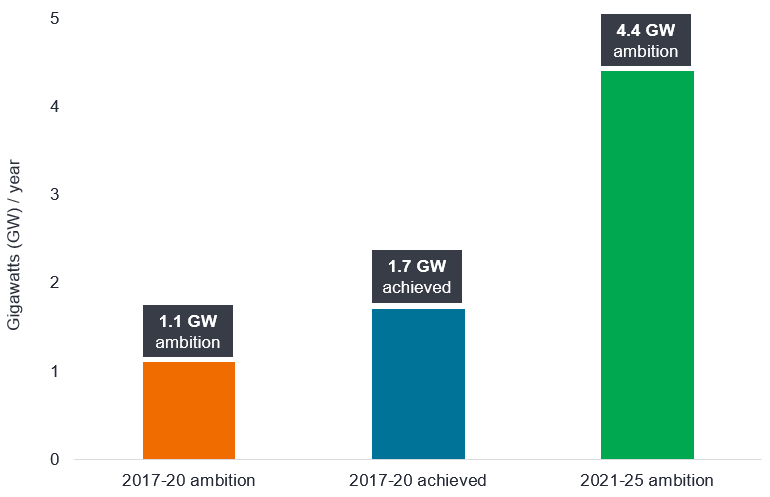

Bedrijven die actief zijn in hernieuwbare energie hebben gereageerd op de overheidsstimulansen met omvangrijke plannen om hun huidige activiteiten uit te breiden en nieuwe koolstofarme projecten te ontwikkelen. In het VK kondigde SSE onlangs aan van plan te zijn tot GBP 40 miljard te investeren in koolstofarme energieinfrastructuur.6 In Europa heeft Iberdrola toegezegd € 47 miljard te gaan investeren in projecten die de energietransitie kunnen stimuleren.7 Hoewel deze ambities goed nieuws zijn voor de klimaatagenda, zal wel de capaciteit moeten worden gevonden om deze doelstellingen te kunnen realiseren. Zoals blijkt uit grafiek 2 hebben ondernemingen al laten zien dat zij hun eigen doelstellingen kunnen overtreffen, maar de ambitie om in 2025 te zijn verviervoudigd zal nog een hele uitdaging zijn.

Grafiek 2: Hoge verwachtingen voor de groei van hernieuwbare energie

Bron: McKinsey, An era of renewable growth and development, 28 oktober 2022. Gebaseerd op jaarverslagen van bedrijven. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Bron: McKinsey, An era of renewable growth and development, 28 oktober 2022. Gebaseerd op jaarverslagen van bedrijven. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Een manier om de productiecapaciteit te verhogen en bedrijven te beschermen tegen de volatiele prijzen in de toeleveringsketen is het aangaan van langdurige partnerschappen met leveranciers. Een voorbeeld van een dergelijk partnerschap is het Deense energiebedrijf Ørsted, dat recent een strategisch partnerschap aankondigde met de Duitse staalproducent Salzgitter. Ørsted levert hierbij de hernieuwbare energie die Salzgitter nodig heeft om groen staal te produceren, en Ørsted gebruikt dit staal om windmolens te produceren. Dit soort relaties zal essentieel zijn voor bedrijven in hernieuwbare energie om de infrastructuur te ontwikkelen die nodig is om te voldoen aan de vraag naar elektriciteit. Andere essentiële infrastructuur omvat fotovoltaïsche zonne-energie (PV), elektrische voertuigen, oplaadpunten en energieopslag. We verwachten een soortgelijke groei in de VS. De IRA heeft USD 30 miljard toegewezen aan belastingvoordelen voor productiebedrijven in de toeleveringsketens van de hernieuwbare energiesector.

Gaat de koolstofterugverdientijd voor hernieuwbare energie een probleem zijn?

Sommige critici beweren dat de ingebouwde koolstof die nodig is om de infrastructuur voor hernieuwbare energie te maken – van het delven van materialen tot de productie en bouw – de mogelijke koolstofbesparing van het gebruik van hernieuwbare energie teniet zal doen. Uit onderzoek blijkt echter dat de koolstofuitstoot van wind- en zonne-energie over de hele levenscyclus vele malen lager is dan de toekomstige uitstoot van bestaande installaties voor fossiele brandstoffen. Uit verschillende berekeningen blijkt dat de koolstofterugverdientijd (de periode die nodig is om alle energiekosten die gepaard gaan met de productie) varieert van zeven tot negen maanden voor windmolens en een tot twee jaar voor zonnepanelen. 8,9,10 Naar onze mening is dit een kleine en kortstondige prijs om te betalen om uiteindelijk te zorgen dat hernieuwbare energie de fundering wordt van de wereldwijde energielevering.

Naast de aantrekkelijke koolstofterugverdientijd biedt hernieuwbare energie ook een gunstig energierendement op de investering (EROI) - de verhouding tussen de hoeveelheid bruikbare energie die wordt verkregen uit een bepaalde hulpbron ten opzichte van de energie die het kost om die bruikbare energie op te wekken - ten opzichte van andere energiebronnen. Uit onderzoek blijkt dat de EROI van een kolencentrale 9:1 bedraagt. Windenergie daarentegen heeft een EROI van 44:1. Simpel gezegd betekent dit dat 44 eenheden energie worden gewonnen vanuit één eenheid energie die wordt geïnvesteerd in windenergie, versus negen eenheden die worden gewonnen uit steenkool.11

Op de lange termijn wegen de potentiële voordelen van hernieuwbare energie veel zwaarder dan de onmiddellijke koolstofkosten. Dus ook op lange termijn is er duidelijk wat te zeggen voor hernieuwbare energie bij het tot stand brengen van een koolstofarme economie.

Circulaire principes en een effectieve afvalverwerking

Op dit moment bedraagt de vaste levensduur van wind- en zonne-infrastructuur zo'n 20-30 jaar. Dit stelt ons voor het dilemma wat we moeten doen met projecten wanneer zij het einde van hun levensduur bereiken. Wieken van windmolens die liggen te verstoffen op stortplaatsen en giftige zonnepanelen staan haaks op de positieve effecten die hernieuwbare energie voor ogen heeft. Nu de zorgen toenemen over het afval dat gepaard gaat met het slopen van hernieuwbare infrastructuur moeten bedrijven gaan nadenken hoe hun hulpbronnen moeten worden beheerd van het begin tot het einde.

Boralex, een bedrijf uit Quebec dat hernieuwbare energie ontwikkelt en exploiteert in Canada, Frankrijk en de VS, neemt de verantwoordelijkheid op zich voor zijn hernieuwbare energieinfrastructuur gedurende de gehele levensduur. Al vanaf het begin verbruiken de activiteiten van Boralex zeer weinig rechtstreekse grondstoffen, doordat het bedrijf ervoor kiest zoveel mogelijk circulair te werkt te gaan ten aanzien van het beheer van de hulpbronnen van het bedrijf. Wat betreft gebruikte windmolens onderzoekt het bedrijf verschillende mogelijkheden, zoals verkoop op de tweedehandsmarkt, renovatie en recycling. Hierdoor is het bedrijf minder afhankelijk van nieuwe materialen, waarmee de druk op zowel de toeleveringsketen als de afvalverwerking wordt verlicht.

Er ontstaan ook nieuwe oplossingen om onderdelen van de hernieuwbare infrastructuur die minder makkelijk als afval te verwerken zijn aan te pakken. Zo bevatten windmolenwieken bijvoorbeeld complexe composieten, waardoor de wieken lichter en aerodynamischer zijn, maar wel een uitdaging vormen voor de recycling. De Deense producent van windmolenwieken Vestas kondigde recent een nieuwe chemische technologie aan waarmee oude wieken kunnen worden afgebroken tot een vloeistof, waardoor hoogwaardige materialen kunnen worden vrijgemaakt die worden gebruikt voor nieuwe wieken. In het zonne-energiesegment is onlangs de eerste gespecialiseerde recyclingfabriek geopend in Frankrijk om de grote hoeveelheden afval te verwerken die worden voorzien als de ingebruikname van zonnepanelen verder toeneemt. Het doel is om 99% van de componenten te recyclen. Behalve recycling is ook de contante innovatie in het ontwerp van zonnepanelen gericht op een meer circulaire aanpak van de productie van panelen.

Slimme energieopslag

Ook het opslaan van energie zal essentieel zijn om een koolstofarme economie te realiseren, voor als de zon niet schijnt en de wind niet waait. Met batterijen, thermische energieopslag en hydraulische pompen kan energie worden opgeslagen en gebruikt wanneer het nodig is. SSE kondigde recent plannen aan om een oude waterkrachtcentrale in Schotland om te bouwen tot een pompaccumulatiecentrale, waarbij water omhoog wordt gepompt wanneer er weinig vraag naar energie is en dit water weer wordt vrijgegeven via turbines om elektriciteit op te wekken wanneer dat nodig is. De nieuwe waterkrachtcentrale van Sloy kan tot 160 uur constant flexibele energie leveren, genoeg om ongeveer 90.000 huishoudens een week lang van stroom te voorzien.12 Dit zal een belangrijke rol spelen bij het beheer van de energievoorziening en is een voorbeeld van hoe bedrijven hun bestaande infrastructuur kunnen omvormen om aan de huidige behoeften te voldoen.

Hoewel pompaccumulatiecentrales nu het grootste gedeelte van de huidige energieopslag beslaan neemt ook het gebruik van batterijnetwerken toe. Volgens het IEA zal de groei van batterijnetwerken naar verwachting resulteren in het grootste aandeel van de energieopslag wereldwijd. In 2021 is de installatie van batterijnetwerken met 60% gestegen ten opzichte van 2020, waarbij de VS aan de leiding ging. Ondanks deze veranderingen geeft het IEA aan dat er meer voortgang nodig is op dit gebied om de variabiliteit van de elektriciteitsopwekking door wind- en zonne-energie het hoofd te kunnen bieden en een klimaatneutraal scenario te bewerkstelligen.8 China is op dit moment koploper in de productie van batterijen, maar Canada, dat beschikt over de benodigde mineralen en over geschoolde arbeidskrachten, maakt zijn opwachting als grote concurrent in de batterijproductie.

Wat betekent dit voor beleggers?

De groeimogelijkheden voor hernieuwbare energie zijn enorm en worden niet alleen stevig ondersteund door overheidsmaatregelen over de hele wereld, ook het tempo van de investeringen in schone technologieën ligt veel hoger dan veel beleggers hadden verwacht. Het komende decennium verwachten we dan ook een grootschalige verschuiving van industrieën op basis van fossiele brandstoffen naar industrieën op basis van hernieuwbare energie.

Het is van belang op te merken dat hernieuwbare energiebedrijven slechts één aspect zijn dat nodig is om een koolstofarme economie te realiseren. Elektrificatie en digitalisering zijn ook twee belangrijke componenten voor decarbonisatie en veel bedrijven spelen een rol bij deze trends. Dit biedt veel mogelijke beleggingskansen voor duurzame beleggers. Wij hanteren een toekomstgerichte, pragmatische benadering om bedrijven te vinden die innovatief zijn en oplossingen bieden, maar daarnaast over een gezonde balans beschikken. Wij denken dat deze aanpak ons helpt om aan de juiste kant te blijven van de grootschalige disruptie die momenteel plaatsvindt.

1 Internationaal Energieagentschap, Renewables 2022 Analysis and forecast to 2027, december 2022

2 Europese Commissie, European Green Deal, december 2019

3 Het Witte Huis, november 2022

4 Energy Foundation China, China’s 14th Five-Year Plans on Renewable Energy Development and Modern Energy System, september 2022

5 Internationaal Energieagentschap, India’s clean energy transition is rapidly underway, benefiting the entire world, januari 2022

6 SSE, SSE announces plans to invest up to £40bn in low-carbon energy infrastructure, mei 2023

7 Iberdrola, Strategic Plan 2023-2025, juni 2023

8 New Scientist, What is the carbon payback period for a wind turbine, september 2019

9 Vestas, Energy Payback & Return on Energy, 2023

10 Carbon Brief, Solar, wind and nuclear have ‘amazingly low’ carbon footprints, study finds, december 2017

11 SSE, ‘SSE unveils redevelopment plans for Sloy hydro-electric Power Station, May 2023

12 Internationaal Energieagentschap, Grid-scale storage, september 2022

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

8 beknopt artikel

Kernpunten

- Het tempo van de investeringen in schone energie loopt in rap tempo op in vergelijking met de investeringen in fossiele brandstoffen, en naar verwachting zal hernieuwbare energie in 2025 wereldwijd de grootste bron zijn voor de opwekking van elektriciteit.

- Zo'n omvangrijke verschuiving van de wereldwijde energiesamenstelling vereist grootschalige veranderingen en oplossingen voor de uitdagingen die er op dit moment liggen rondom hernieuwbare energie, zoals het succesvol opschalen van de capaciteit, het beheren van het afval van deze hernieuwbare energie en zorgen voor een effectieve energieopslag.

- Er zijn tal van innovatieve bedrijven in de gehele toeleveringsketen van duurzame infrastructuur die oplossingen bieden voor de uitdagingen waar we op dit moment voor staan. Wij denken dat we door in deze bedrijven te beleggen aan de juiste kant staan van de grootschalige disruptie die momenteel plaatsvindt.

de \"nieuwe olie\"")