Gezondheidszorg schittert in een afkoelende economie

Portfolio Managers Andy Acker en Dan Lyons leggen uit waarom het momentum in de gezondheidszorg zou kunnen toenemen, zelfs nu de economische groei mogelijk vertraagt en de VS zich voorbereidt op de presidentsverkiezingen.

8 beknopt artikel

Kernpunten

- Een verschuiving naar niet-technologische marktsectoren heeft aandelen in de gezondheidszorg een impuls gegeven in de tweede helft van 2024.

- Wij denken dat dit momentum kan aanhouden dankzij innovatie, renteverlagingen en presidentsverkiezingen die buitengewoon gunstig zijn voor de sector.

- Volgens ons kunnen beleggers die de gezondheidszorgsector over het hoofd hebben gezien nog steeds redelijke waarderingen vinden en profiteren van niet-cyclische groeifactoren.

De afgelopen maanden heeft de gezondheidszorg, in het licht van toenemende onzekerheid over de economie, geprofiteerd van een verschuiving naar defensievere aandelen. Naar onze mening zijn de vooruitzichten voor de sector nog steeds aantrekkelijk. Redelijke waarderingen, dalende rentetarieven, een rustige Amerikaanse verkiezingscyclus (althans wat de gezondheidszorg betreft) en snelle innovatie pleiten allemaal voor aanhoudend momentum in de sector.

Een goed uitgangspunt

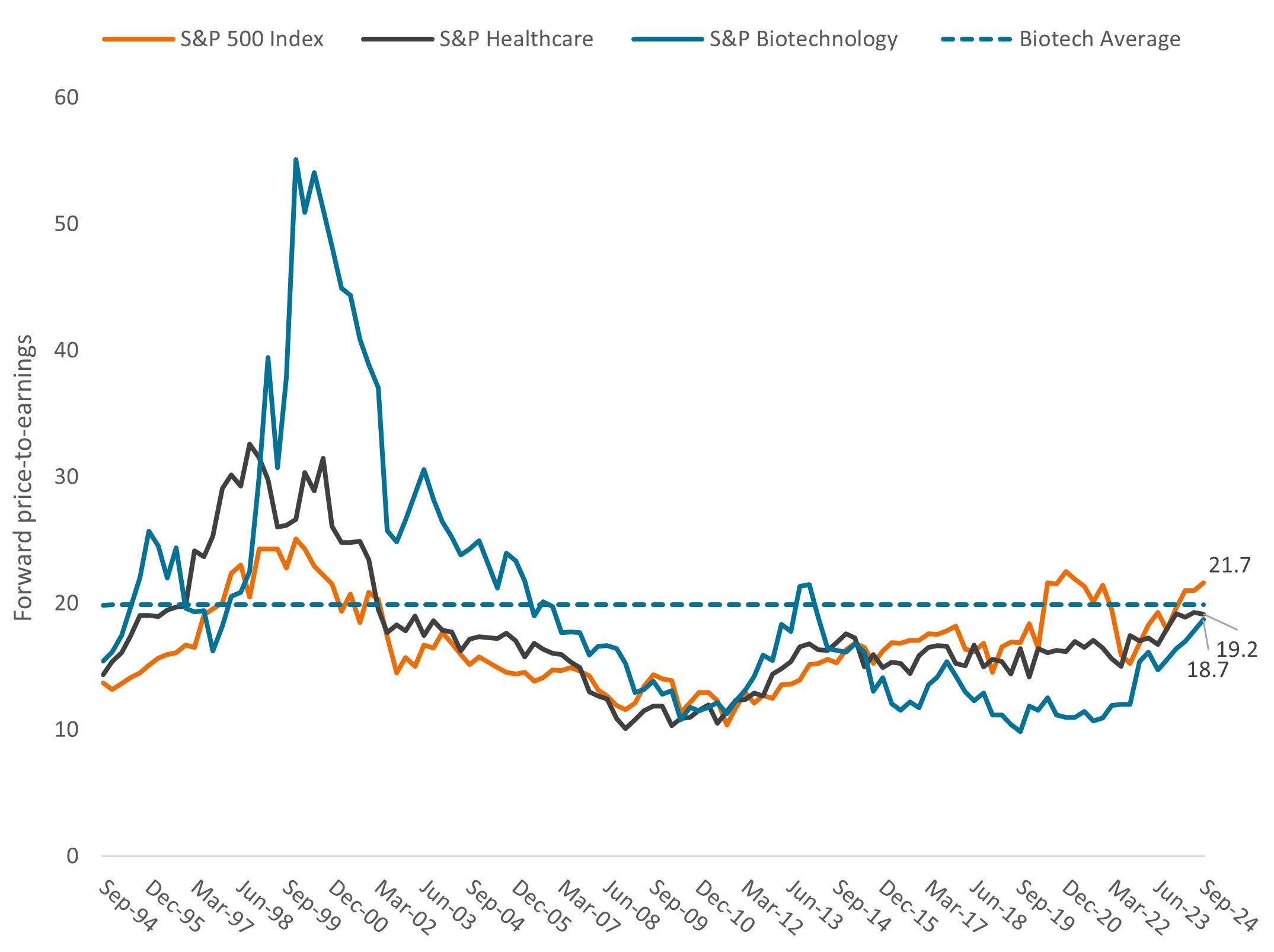

Terwijl in sommige delen van de markt een snelle verhoging van de multiples werd neergezet in de eerste helft van 2024, werden aandelen in de gezondheidszorg vaak met korting verhandeld ten opzichte van de S&P 500®. Deze underperformance weerspiegelde de voorkeur van beleggers voor populaire sectoren zoals AI en vond plaats te midden van een herstelling van de dynamiek tussen vraag en aanbod in de gezondheidszorg na de pandemie. Aanhoudend hoge rentetarieven wogen ook op aandelen met een lange looptijd, zoals biotech.

Afbeelding 1: Waarderingen in de gezondheidszorg versus de bredere markt

Bron: Bloomberg, 30 september 2024. S&P Healthcare = S&P 500® Healthcare Sector, die bestaat uit de bedrijven die zijn opgenomen in de S&P 500 en die als leden van de GICS®-gezondheidszorgsector worden aangemerkt. S&P Biotechnology = S&P 500 Biotechnology Sub Industry, die bestaat uit de bedrijven die zijn opgenomen in de S&P 500 als leden van de GICS®-biotechnologiesubsector worden aangemerkt. De verwachte koers-winstverhouding (K/W) is gebaseerd op de geschatte winst voor de komende 12 maanden.

Bron: Bloomberg, 30 september 2024. S&P Healthcare = S&P 500® Healthcare Sector, die bestaat uit de bedrijven die zijn opgenomen in de S&P 500 en die als leden van de GICS®-gezondheidszorgsector worden aangemerkt. S&P Biotechnology = S&P 500 Biotechnology Sub Industry, die bestaat uit de bedrijven die zijn opgenomen in de S&P 500 als leden van de GICS®-biotechnologiesubsector worden aangemerkt. De verwachte koers-winstverhouding (K/W) is gebaseerd op de geschatte winst voor de komende 12 maanden.

Sindsdien zijn de waarderingen in de gezondheidszorg enigszins genormaliseerd, maar sommige delen van de sector, waaronder die delen die het traditioneel goed doen in tijden van economische onzekerheid, zijn achtergebleven. Dat geldt ook voor managed care. De sector ging in 2024 gebukt onder stijgende kosten toen de uitgestelde vraag een opleving veroorzaakte in de behoefte aan medische zorg na de pandemie. Een verlaging van de vergoedingstarieven voor Medicare Advantage, een particuliere optie voor het overheidsverzekeringsprogramma voor ouderen, was een andere tegenvaller.

Wij denken echter dat de fundamenten van de sector op de lange termijn deze uitdagingen op de korte termijn meer dan compenseren. Het ziet er bijvoorbeeld naar uit dat de vraag naar medische zorg de komende twaalf maanden zal afnemen naarmate de achterstand in procedures wordt weggewerkt. Tegelijkertijd stijgen de lidmaatschapsvolumes: de vergrijzende bevolking zal de komende tien jaar naar verwachting zorgen voor een gestage groei in Medicare Advantage, terwijl uitgebreide subsidies die beschikbaar zijn gesteld door de Inflation Reduction Act hebben bijgedragen aan bijna een verdubbeling van het aantal mensen dat sinds 2020 dekking geniet van de publieke verzekeringsmarkt.1

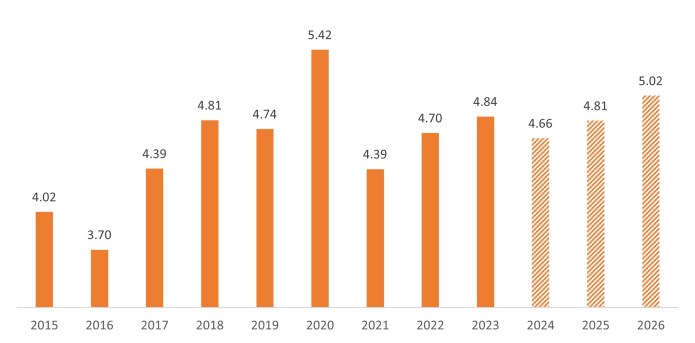

Verzekeraars kunnen uitkeringen bovendien jaarlijks aanpassen om hogere kosten te compenseren, geholpen door consolidatie in de sector die irrationele verzekeringscycli heeft verminderd. Het nettoresultaat zou op de lange termijn minder winstvolatiliteit moeten zijn en tot herstel van de huidige lage bedrijfs- en winstmarges moeten leiden.

Afbeelding 2: Herstel van de winstgevendheid van managed care

Nettowinstmarge (%)

Bron: Bloomberg, 30 september 2024. De gegevens hebben betrekking op de Managed Health Care Sub Industry van de S&P 500, die de prestaties meet van bedrijven die zijn opgenomen in de GICS-subsector. Cijfers voor 2024, 2025 en 2026 zijn geschat. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Dalende rente, toekomstige inkomsten

Voor een ander deel van de sector dat is achtergebleven, de biotechbedrijven, verwachten we eveneens verbeterende prestaties. De small- en mid-caps in deze sector gingen gebukt onder een ongeveer drie jaar durende bearmarkt in het kielzog van Covid-19 en de stijgende rente. Nu de Federal Reserve (Fed) aan een renteverlagingscyclus is begonnen, zouden de vooruitzichten voor de sector kunnen verbeteren.

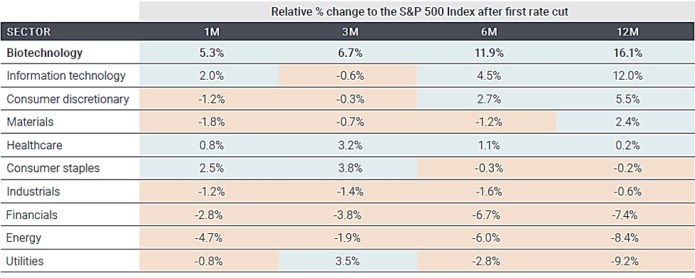

Biotech heeft historisch in perioden van dalende rentes doorgaans beter gepresteerd omdat lage rentes de netto contante waarde van toekomstige winsten verhogen, die in biotech vaak pas jaren in de toekomst gerealiseerd kunnen worden. Zo heeft de sector in het verleden zeven van de acht keer winst geboekt in de zes maanden na de eerste rentedaling van de Fed2 en presteerde de sector gemiddeld 16% beter dan de S&P 500 in de daaropvolgende twaalf maanden (afbeelding 3).

Afbeelding 3: Historische outperformance van biotech in cycli van renteverlagingen

Bron: Redburn Atlantic. Gegevens gebaseerd op sectoren in de S&P 1500®-index. De S&P Composite 1500® combineert drie toonaangevende indices, de S&P 500®, de S&P MidCap 400® en de S&P SmallCap 600® om ongeveer 90% van de Amerikaanse marktkapitalisatie te dekken. De index is ontworpen voor beleggers die de prestaties van de Amerikaanse aandelenmarkt willen repliceren of willen benchmarken ten opzichte van een representatief universum van verhandelbare aandelen. Gegevens uit 1995.

We zien mogelijkheden voor voortzetting van dit patroon. Op dit moment worden veel kleine en middelgrote biotechaandelen nog steeds verhandeld tegen lagere waarderingen. Ondertussen verkreeg de sector in 2023 een recordaantal goedkeuringen van de Food and Drug Administration (FDA) voor nieuwe geneesmiddelen in 2023, waardoor de inkomsten van de respectieve bedrijven nog tien jaar of langer zouden kunnen stijgen. Het tempo van innovatie blijft bovendien toenemen: bedrijven rapporteren klinische vooruitgang bij innovaties voor de behandeling van kanker, neuromusculaire aandoeningen en auto-immuunziekten. Volgens ons kan dit groeipotentieel voor beleggers nog meer in het oog springen tegen een achtergrond van dalende rentetarieven en een mogelijk vertragende economie.

Rustige verkiezingen

Terwijl de Fed de rente verlaagt, komen ook de Amerikaanse presidentsverkiezingen dichterbij. In het verleden was de gezondheidszorg een veelgekozen mikpunt tijdens campagnes, waarbij kandidaten vaak hervormingen voorstelden die voor onzekerheid zorgden in de sector. Dit jaar heeft recente vooruitgang op wetgevend gebied echter geholpen om de gezondheidszorg uit de politieke schijnwerpers te houden.

De Affordable Care Act (ACA) heeft bijvoorbeeld de dekking van ziektekostenverzekeringen aanzienlijk uitgebreid en herhaalde oproepen tot afschaffing overleefd sinds de wet in 2010 werd aangenomen. Nu de ACA echter stevig verankerd is in het gezondheidszorgsysteem, is afschaffing ervan onwaarschijnlijker geworden. Ondertussen zijn voorstellen voor een universele ziektekostenverzekering losgelaten omdat die niet aansloegen bij de kiezers.

Sinds dit jaar geeft de Inflation Reduction Act (IRA) de overheid de bevoegdheid om te onderhandelen over de geneesmiddelenprijzen in Medicare, een belangrijke politieke overwinning. Minder bekend is het voordeel van het beperken van de eigen bijdrage voor geneesmiddelen in Medicare. Waar dit voorheen geen limiet had, wordt dit in 2024 beperkt tot $3.500 per jaar en in 2025 tot $2.000 per jaar. Dit maximum heeft de toegang tot geneesmiddelen verbeterd en ze betaalbaarder gemaakt voor senioren, waarmee eindelijk een langdurige politieke wens werd ingewilligd. Hoewel de verkiezingen dus volatiliteit zouden kunnen veroorzaken voor de aandelenmarkten in het algemeen, denken we niet dat de gezondheidszorg hier veel last van zal ondervinden.

Groeifactoren voor de lange termijn

Als we de politiek buiten beschouwing laten, zien we hoe de innovatie van de sector kan schitteren. Het momentum versnelt bovendien. In september van dit jaar was het bijvoorbeeld tien jaar geleden dat de FDA de eerste PD-1-remmer, Keytruda, heeft goedgekeurd. Sindsdien behoren Keytruda en andere checkpointremmers, immuuntherapieën die het immuunsysteem afremmen om kankercellen te doden, tot de meest succesvolle geneesmiddelen op de markt zijn uitgegroeid: in 2023 genereerden deze geneesmiddelen een omzet van $ 52 miljard en dubbele groeicijfers3 op jaarbasis. In juni werd Keytruda door de FDA bovendien goedgekeurd voor een veertigste kankerindicatie.

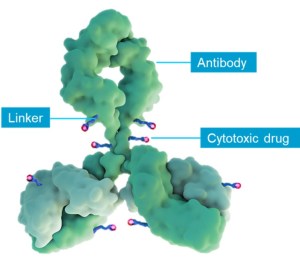

Checkpointremmers zijn echter slechts één middel in een groeiend arsenaal van nieuwe kankerbehandelingen. Antilichaamgeneesmiddelconjugaten (ADC's) zijn doelgerichte therapieën die chemotherapie rechtstreeks aan kankercellen toedienen en daarbij gezonde cellen sparen. Deze medicijnen hebben de potentie om de giftigere chemotherapie die we al tientallen jaren gebruiken te vervangen en de resultaten voor patiënten te verbeteren. Er zijn nu meer dan een dozijn ADC's op de markt, waarvan er veel pas in de afgelopen paar jaar zijn goedgekeurd, en hun groeipotentieel heeft geleid tot meer M&A-activiteit zoals de aankoop door AbbVie van ADC-maker ImmunoGen voor $ 10 miljard in 2023.

Afbeelding 4: Een veelbelovende nieuwe behandeling

Antilichaamgeneesmiddelconjugaten bestaan uit drie hoofdcomponenten: een antilichaam, een payload (het cytotoxische medicijn of chemotherapie) en een linker

Bron: Evercore ISI.

Op het gebied van diabetes en obesitas zorgen GLP-1-agonisten voor ongekend gewichtsverlies en hebben ze het potentieel om de wereldwijde obesitasepidemie om te keren en tegelijkertijd het risico op comorbiditeiten zoals hart- en vaatziekten te verlagen. In het tweede kwartaal van dit jaar bedroeg de verkoop van GLP-1's meer dan $ 50 miljard op jaarbasis, een stijging van meer dan 50% ten opzichte van een jaar eerder.

Op het gebied van medische apparatuur is het zogenaamde 'pulsed field ablation' in opkomst als een nieuw model voor de behandeling van boezemfibrilleren (een type hartritmestoornis) dat veiliger en sneller is dan eerdere technieken. Intussen zorgt de toepassing van robotchirurgie ervoor dat procedures nauwkeuriger, met minder pijn, sneller en met betere resultaten kunnen worden uitgevoerd. De nieuwste robotchirurgiesystemen hebben zelfs een 10. 000 keer hogere verwerkingssnelheid dan eerdere generaties.

Er zijn nog veel meer van dit soort voorbeelden in de sector, waarvan in de komende maanden belangrijke klinische studies en productupdates worden verwacht voor kanker-, obesitas-, lupus- en schizofreniebehandelingen. Naar onze mening creëert dit aantrekkelijke voorwaarden voor de gezondheidszorgsector, ongeacht hoe de wereldeconomie zich verder zal ontwikkelen.

1 Kaiser Family Foundation, “Where ACA Marketplace Enrollment is Growing the Fastest, and Why,” 16 mei 2024.

2 Redburn Atlantic, gegevens uit 1995.

3 IQVIA, “Global Oncology Trends 2024: Outlook to 2028,” 28 mei 2024.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Belangrijke informatie

Health care industries are subject to government regulation and reimbursement rates, as well as government approval of products and services, which could have a significant effect on price and availability, and can be significantly affected by rapid obsolescence and patent expirations.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

8 beknopt artikel

Kernpunten

- Een verschuiving naar niet-technologische marktsectoren heeft aandelen in de gezondheidszorg een impuls gegeven in de tweede helft van 2024.

- Wij denken dat dit momentum kan aanhouden dankzij innovatie, renteverlagingen en presidentsverkiezingen die buitengewoon gunstig zijn voor de sector.

- Volgens ons kunnen beleggers die de gezondheidszorgsector over het hoofd hebben gezien nog steeds redelijke waarderingen vinden en profiteren van niet-cyclische groeifactoren.