Kernpunten

- Het idee dat gesecuritiseerde beleggingen gepaard gaan met een 'geconcentreerd' en 'ondoorzichtig' risico gaat voorbij aan de diversiteit en de diepte van beleggingscategorieën op de gesecuritiseerde markten, zoals collateralised loan obligations (CLO's).

- CLO's zijn de grootste beleggingscategorie binnen de Europese gesecuritiseerde markt. Door hun wisselwerking met de leningenmarkt - de hoeksteen van CLO's - spelen ze een cruciale rol bij de financiering van systeemrelevante delen van de economie.

- Actieve deelname aan de diverse CLO-markt helpt om een portefeuille samen te stellen die is afgestemd op specifieke risico- en rendementsdoelstellingen door middel van een strategische selectie van deals en de expertise van CLO-managers.

Een van de mythes rond securitisaties is dat het risico 'geconcentreerd' en 'ondoorzichtig' is. ,Vaak komt dit omdat beleggers, als ze het woord 'gesecuritiseerd' horen, zich vaag iets herinneren van de wereldwijde financiële crisis en een verband leggen met subprime-hypotheken. Maar vandaag de dag ziet de wereld er heel anders uit. In onze serie 'Feit versus fictie' streven we ernaar om veel van de mythes rond gesecuritiseerde schuld te ontkrachten. Hier kijken we naar de diversiteit van deze beleggingscategorie en in het bijzonder binnen de grootste subsector, collateralised loan obligations (CLO's).

Te 'geconcentreerd'?

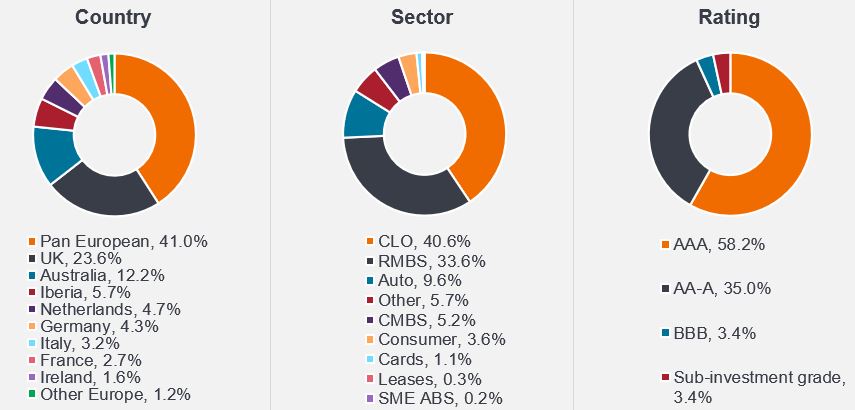

'Gesecuritiseerde schuld' is een term voor financiële effecten die gedekt worden door contractueel overeengekomen kasstromen uit activa zoals hypotheken, creditcardvorderingen en autoleningen. De Europese securitisatiemarkt wordt geschat op bijna 560 miljard euro aan uitstaande gedistribueerde uitgiften[1]. Er is een breed scala aan sectoren (met verschillende soorten onderliggende activa) verspreid over tal van rechtsgebieden (figuur 1 en 2). Deze markt wordt voornamelijk gefinancierd met investment-grade obligaties, waarbij meer dan 95% van deze obligaties een rating heeft van AAA, AA, A en BBB (figuur 3).

Figuur 1-3: De Europese gesecuritiseerde markt is een groot en divers beleggingsuniversum

Bron: Janus Henderson, JP Morgan, AFME, per maart 2024. NB: Houd er rekening mee dat Australische securitisatie specifiek verwijst naar transacties die hun oorsprong hebben in Australië en voldoen aan de Europese regelgeving voor securitisaties. Bij deze transacties zijn verscheidene emittenten betrokken en ze worden met name ondersteund door een aanzienlijk aantal Europese investeerders.

Een nieuwe kijk op de gevestigde CLO-markt...

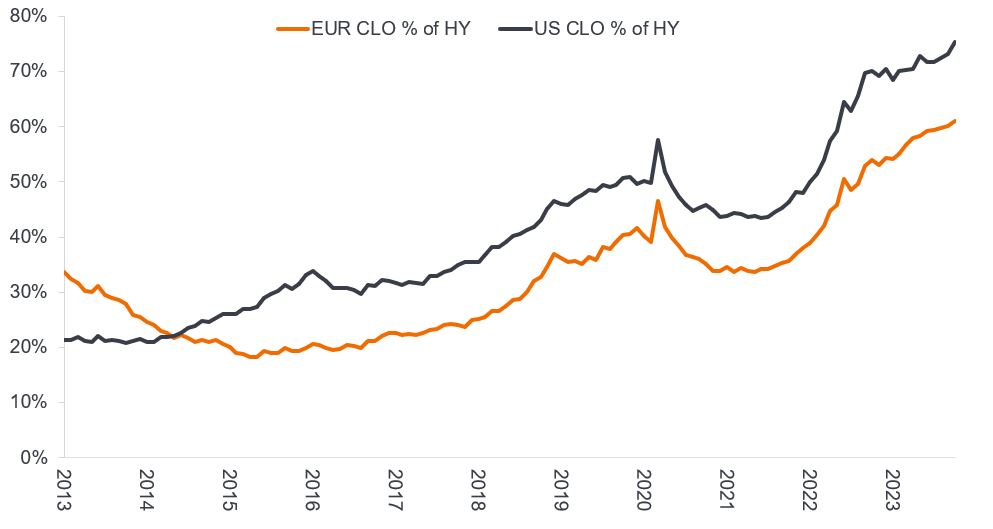

De CLO-markt is het grootste segment van de Europese securitisatiemarkt en is goed voor meer dan 40% van het volume. Volgens de meest recente cijfers bedraagt de omvang van de CLO-markt meer dan 250 miljard euro[2] en de markt groeit gestaag. Als context kunnen we kijken naar de Europese CLO-markt, die in de loop van de tijd is uitgegroeid tot ongeveer 65% van de omvang van de Europese high yield (HY) markt (figuur 4).

Figuur 4: Totale CLO-markt als percentage van de high yield markt

Bron: Janus Henderson Investors, BofA Securities CLO Factbook, per 10 november 2023. Alleen voor illustratieve doeleinden.

… als hulpmiddel voor de financiering van bedrijven

CLO's zijn een belangrijk instrument voor Europese bedrijven om hun economische activiteiten te financieren door de uitgifte van bedrijfsleningen en obligaties. Het gaat hierbij meestal om grote bedrijven, doorgaans met een bedrijfswaardering van gemiddeld meer dan € 1 miljard. Ze hebben een grote omzet, bieden werkgelegenheid en spelen een centrale rol bij het stimuleren van economische groei in verschillende sectoren en Europese rechtsgebieden.

Figuur 5 toont een aantal van de belangrijkste kredietnemende bedrijven uit Europese CLO-portefeuilles die ook in de Europese High Yield Index zijn opgenomen. Bedrijven gebruiken vaak een mix van financieringsmethoden, zoals de tabel laat zien, waarbij sommige bedrijven zowel deelnemen aan de leningenmarkt als de high-yield obligatiemarkt.

Figuur 5: Voorbeelden van bedrijven met leningen in Europese CLO's

| Naam kredietnemer | Sector | Europese CLO-participaties (%) | Europese high yield index (%) |

| Actie | Detailhandel | 1,0 | 0,0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| MasOrange | Telecommunicatie | 0,9 | 0,0 |

| Verisure | Beveiligingsdiensten | 0,9 | 1,3 |

| Ineos Quattro | Chemicaliën | 0,8 | 0,5 |

Bron: Janus Henderson Investors, Bloomberg, per 20 december 2024.

NB: Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben. Het gebruik van namen, merken of logo's van derden is uitsluitend voor illustratieve doeleinden en impliceert geen associatie tussen een derde partij en Janus Henderson Investors, noch enige goedkeuring of aanbeveling door of van een derde partij. Tenzij anders vermeld, zijn handelsmerken het exclusieve eigendom van hun respectievelijke eigenaars.

High Yield Index verwijst naar ICE BofA European Currency Non-Financial high yield 2% beperkte index. Bron Europese CLO-participaties: IntexCalc.

Een breed spectrum aan mogelijkheden

De sectorale vertegenwoordiging is een ander aspect dat de diversiteit van de CLO-markt onderstreept. Afbeelding 6 laat zien dat het Europese CLO-universum een breed scala aan sectoren omvat.

De investment-grade markt financiert een groot aantal financiële instellingen, maar de CLO- en kredietmarkten spelen een belangrijke rol bij de financiering van sectoren die essentieel zijn voor de moderne wereld, waaronder gezondheidszorg, technologie, diensten, media en telecommunicatie. Deze sectoren zijn systeemrelevant in verschillende regio's, met name in Frankrijk, Nederland, het Verenigd Koninkrijk en Duitsland.

Figuur 6: Sectorale vertegenwoordiging in Europese CLO's, leningen en bedrijfsobligaties

| Sector | Europees CLO-universum | Western Europe Lev Loan Index | Europese Investment Grade Index | Europese High Yield Index |

| Gezondheidszorg | 15,61% | 15,32% | 5,75% | 8,51% |

| Technologie | 12,68% | 11,95% | 2,64% | 3,19% |

| Diensten | 15,28% | 15,60% | 3,29% | 8,21% |

| Media en telecom | 10,57% | 12,08% | 5,56% | 17,37% |

| Gerelateerd aan finance | 6,07% | 5,95% | 3,.00% | 0,06% |

| Detailhandel non-food | 5,72% | 5,56% | 1,24% | 4,83% |

| Chemicaliën | 6,04% | 6,28% | 1,98% | 3,59% |

| Vrije tijd | 4,53% | 4,45% | 0,26% | 3,76% |

| Voeding & dranken | 5,03% | 5,41% | 3,99% | 1,11% |

| Productie | 4,39% | 4,38% | 2,37% | 2,54% |

| Bouw en woningbouw | 3,98% | 3,74% | 3,03% | 4,26% |

| Papier en verpakking | 1,66% | 1,49% | 0,49% | 3,41% |

| Consumentenproducten | 1,59% | 1,79% | 1,17% | 0,76% |

| Vastgoed | 1,01% | 0,88% | 5,41% | 6,55% |

| Automotive | 0,98% | 0,91% | 5,55% | 9,86% |

| Gaming | 0,83% | 0,82% | 0,02% | 1,79% |

| Restaurants | 0,45% | 0,34% | 0,43% | 0,62% |

| Detailhandel food | 0,36% | 0,30% | 0,45% | 2,79% |

| Transport | 0,34% | 0,30% | 2,65% | 2,71% |

| Lucht- en ruimtevaart en defensie | 0,53% | 0,65% | 0,58% | |

| Nutsbedrijven | 0,14% | 0,09% | 9,84% | 8,84% |

| Landbouwproducten | 0,18% | 0,17% | 0,79% | 0,47% |

| Olie & Gas | 0,13% | 0,17% | 4,76% | 3,45% |

| Metalen en mijnbouw | 0,00% | 0,41% | 0,66% | |

| Overig | 1,89% | 1,36% | 0,34% | 0,66% |

| Totaal | 100,00% | 100,00% | 100,00% | 100,00% |

Bron: Janus Henderson, BAML/ICE, UBS, Bloomberg. Per 31 januari 2025. De Europese Investment Grade Index is de ICE BofA Euro Corporate Index. De Europese High Yield Index is ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europees CLO-universum: uitstaand Europees CLO-universum volgens JHI.

Figuur 7: Geografische vertegenwoordiging in Europese CLO's, leningen en bedrijfsobligaties

| Land van risico | Europees CLO-universum | Western Europe Lev Loan Index | Europese Investment Grade Index | Europese High Yield Index |

| Frankrijk | 17,25% | 16,52% | 20,50% | 18,95% |

| Verenigd Koninkrijk | 17,74% | 18,12% | 6,82% | 14,41% |

| Nederland | 13,49% | 13,98% | 5,73% | 4,09% |

| Luxemburg | 12,83% | 12,98% | 1,07% | 5,20% |

| Duitsland | 9,75% | 9,60% | 14,41% | 11,34% |

| Verenigde Staten | 12,82% | 14,50% | 18,67% | 10.47% |

| Italië | 1,39% | 0,00% | 5,95% | 9,51% |

| Zweden | 2,96% | 2,58% | 2,77% | 4,37% |

| Spanje | 3,60% | 3,62% | 5,83% | 5,69% |

| Ierland | 1,67% | 1,61% | 0,91% | 0.72% |

| Finland | 0,83% | 0.72% | 1,38% | 0,92% |

| België | 1,08% | 1,26% | 2,33% | 1,06% |

| Andere landen | 4,65% | 4,52% | 13,63% | 13,27% |

Bron: Janus Henderson, BAML/ICE, UBS, Bloomberg. Per 31 januari 2025. De Europese Investment Grade Index is de ICE BofA Euro Corporate Index. De Europese High Yield Index is ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europees CLO-universum: uitstaand Europees CLO-universum volgens JHI.

Diverse en transparante beleggingsmogelijkheden

De diversiteit aan sectoren in verschillende rechtsgebieden biedt volop potentieel voor actief beleggen en risicobeheer in de markt voor bedrijfsleningen. Met ongeveer 67 CLO-managers die toezicht houden op meer dan 640 unieke CLO-deals, biedt elke transactie iets unieks. Aan de hand van hun beleggingsstrategieën en expertise in de kredietmarkt navigeren CLO-managers actief in het landchap van CLO-transacties door de economische cycli heen.

Op dezelfde manier kunnen CLO-obligatiebeleggers hun actieve beleggingsaanpak volgen en CLO-deals selecteren van managers die het best aansluiten bij hun eigen beleggingsprincipes. Dit maakt het mogelijk om CLO-portefeuilles samen te stellen die zijn ontworpen om te voldoen aan specifieke risico- en rendementsdoelstellingen.

Dit onderstreept de waarde van een actieve beleggingsaanpak van CLO's. Door gebruik te maken van de diversiteit aan deals en de expertise van CLO-managers kunnen beleggers een portefeuille opbouwen die beter aansluit bij hun risico- en rendementsvoorkeuren.

Voetnoten

[1] Bron: Janus Henderson Investors, JPM & AFME, per 31 maart 2024.

[2] Bron: Janus Henderson Investors, Bloomberg, Intex Calc en JP Morgan Indices, 29 november 2024.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.