Feit versus Fictie: RMBS | CLO | CMBS – een kijkje achter de acroniemen

Securitisatie draagt vaak een stigma dat verband houdt met de waargenomen complexiteit en het risico, deels vanwege het gebruik van acroniemen. In deze serie probeert Colin Fleury, Head of Secured Credit, de subsectoren die door deze acroniemen worden vertegenwoordigd te demystificeren en hun unieke kenmerken en onderliggende principes te onderzoeken.

10 beknopt artikel

Kernpunten

- De Europese sector van gesecuritiseerde effecten wordt soms ten onrechte als te 'complex' en 'riskant' beschouwd vanwege het gebruik van acroniemen en de bezorgdheid over het zicht op het onderliggende onderpand van structuren, zoals duidelijk werd met de wereldwijde financiële crisis.

- Hierbij wordt voorbijgegaan aan de bekendheid van het onderliggende onderpand en aan de structurele waarborgen die voortvloeien uit het securitisatieproces dat werd ontworpen om risico's te beperken en stabiele en soepele rendementen te helpen leveren.

- Door ook inzicht te krijgen in de kredietkwaliteitsverbeteringen, rendementskansen, diversificatie en liquiditeit die inherent zijn aan Europese securitisaties, kunnen beleggers dergelijke mythes ontkrachten. De diversiteit binnen het universum en de specifieke voordelen van elke subsector stellen actieve beleggers in staat om dergelijke nuances te hefboom voor een strategische portefeuilleverbetering.

'Complex' of 'riskant'?

Twee van de mythes rond de Europese sector van gesecuritiseerde effecten is dat structuren 'complex' en 'riskant' zijn. De eerste misvatting wordt niet geholpen door sommige van de acroniemen die worden gebruikt om de sector te beschrijven, maar deze verwijzen naar de onderliggende onderpand achter elke subsector. Het securitisatieproces is hetzelfde en de structuren hebben overeenkomsten, zoals variabele rentekenmerken en diversificatie voordelen. Er zijn echter verschillen in de onderliggende onderpand van structuren, variërend van commerciële en residentiële hypotheken tot bedrijfsleningen en andere consumentenschulden, zoals autoleningen, studieleningen, creditcardvorderingen en ongedekte persoonlijke leningen. Wij vinden deze diversiteit in de sector positief. Binnen elke subsector zijn er verschillende kenmerken die potentiële voordelen kunnen bieden voor beleggers, zoals multisectorale kredietbeleggers die kunnen profiteren van een volledige reeks vastrentend kansen.

In onze serie Feit versus Fictie onderzoeken we de subsectoren van securitisatie en deze specifieke kenmerken. We houden ook rekening met hoe deze kenmerken de activaklasse als 'riskant' weerleggen, aangezien de securitisatiestructuur veiligheidskenmerken biedt in vergelijking met rechtstreeks beleggen in onderpand activa of hun schulden, zoals bedrijfsobligaties of de vastgoedmarkt.

Door een woninghypotheek gedekte effecten ('RMBS')

RMBS'en zijn de meest liquide component van de Europese gesecuritiseerde markt en zijn verzamelingen van woninghypotheken met vergelijkbare kenmerken die zijn samengevoegd. De kasstromen (aflossing en rentebetalingen) van de onderliggende hypotheekleningen worden doorgegeven aan de schuldtranches van de dienstverlenende belegger.

RMBS'en zijn een een belangrijk financieringsmechanisme voor hypotheekverstrekkers. In Europa zijn er drie hoofdtypen:

- Voornaamste kredietverstrekkers: meestal afkomstig van grote banken met hoge kredietvoorwaarden voor de lener.

- Niet-conforme kredietverstrekkers: doorgaans niet-bancaire of alternatieve kredietverstrekkers aan niet-standaard of 'niet-conforme' kredietnemers. Dit kunnen personen zijn die als zelfstandige werken of een historische kredietachterstand hebben.

- Kopen om te verhuren: financiering voor professionele verhuurders (vijf of meer woningen).

Deze hypotheken worden vervolgens samengevoegd, meestal per hypotheektype, regio of van één enkele initiator. De hypotheekpools dienen dan als onderpand voor de RMBS.

RMBS-structuren bevatten over het algemeen de typische verliesbeschermingsfuncties die in gesecuritiseerde activa worden aangetroffen. Dit begint met het eigen vermogen van het huishouden in de onderliggende eigendommen en kan ook spreadoverschotten en reservefondsen omvatten. Deze vormen van kredietverbetering[1] worden gedefinieerd als:

- Extra spread zijn de netto-inkomsten behaald op de kredietportefeuille na betaling van gesecuritiseerde schuldrente en operationele kosten. Dit is vaak de eerste verdedigingslinie om eventuele portefeuilleverliezen te compenseren en kan indien nodig vanuit de aandelen worden doorgestuurd.

- Reserves worden vaak gefinancierd door de initiator en zijn bedoeld om rente- en kostenverliezen en verliezen in de onderpand-pool te dekken.

Figuur 1: Voorbeeld RMBS-structuur

Alleen voor illustratieve doeleinden.

De algemene structuur van een RMBS verschilt per deal. Zo hebben prime-RMBS (met een pool van hypotheken van hogere kwaliteit) doorgaans minder overtollige spread en een lagere reserve fonds dan niet-conforme RMBS (met een pool van hypotheken van mindere kwaliteit). In het geval van niet-conforme RMBS kan het gebruik van deze kredietverbeteringsfuncties leiden tot verbeteringen van het algehele kredietrisico profiel van de obligaties (en de krediet rating rating), ondanks de mindere kwaliteit van de onderliggende onderpand.

Het is ook vermeldenswaard enkele verschillen tussen Europese en Amerikaanse RMBS'en te noemen:

- Volledig beroep op kredietnemers: In geval van wanbetaling kan de kredietverstrekker de kredietnemer vervolgen voor herstel dat verder gaat dan de terugneming van het onroerend goed. In de VS is de verkoop van het onderliggende vastgoed meestal de enige manier om herstel na een wanbetaling te realiseren.

- Hoge kredietverstrekkingsnormen: Europese RMBS'en profiteren doorgaans van hoge kredietvoorwaarden in een goed gereguleerde markt.

- Geen risico van vervroegde aflossing: De Amerikaanse RMBS-markt bestaat voornamelijk uit agency-MBS'en, die meestal geen boete kennen voor vervroegde aflossingen, ondanks dat het hypotheken met een vaste rente zijn. Dit stelt Amerikaanse RMBS bloot aan duration rentegevoeligheid, die in Europa doorgaans niet bestaat.

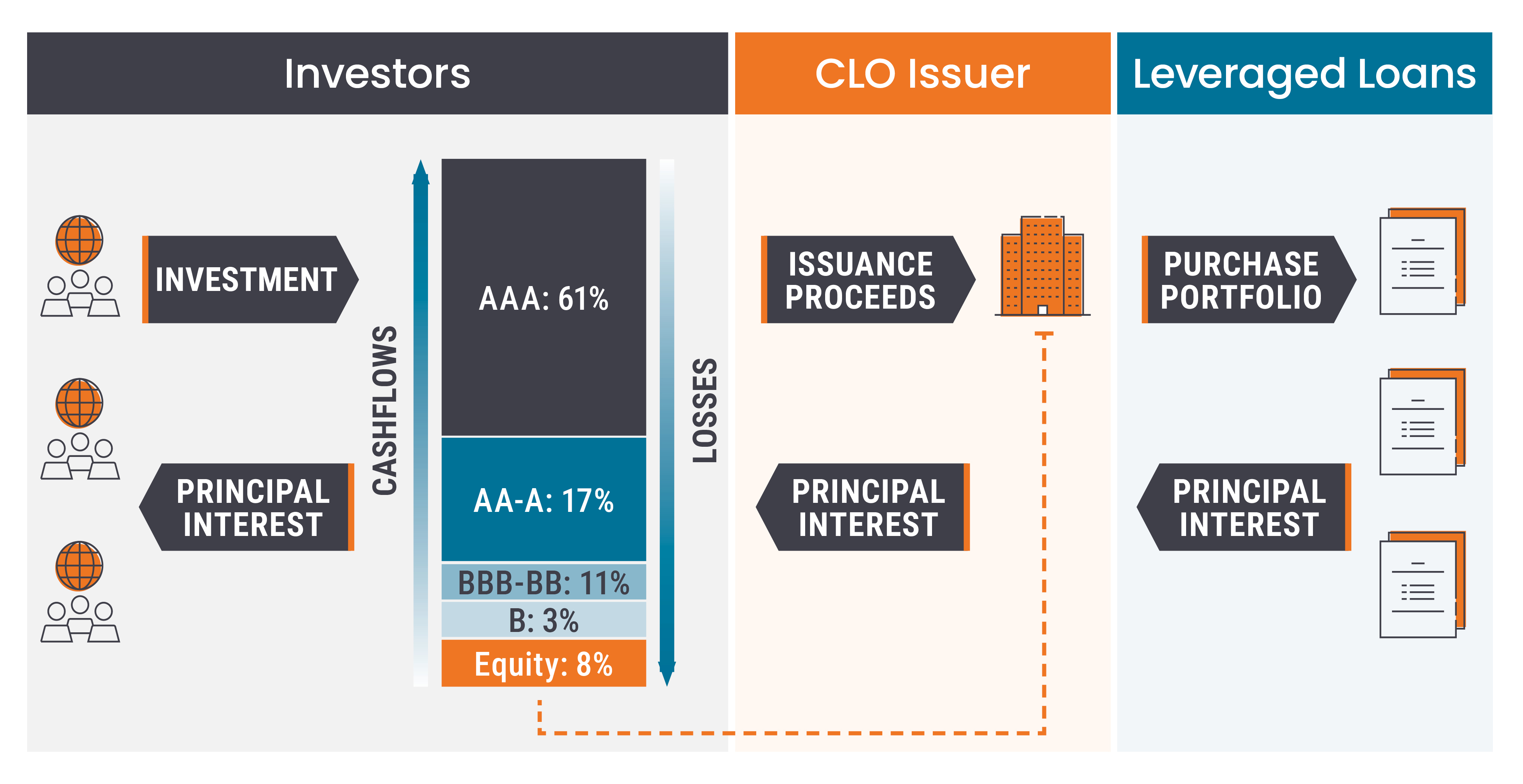

Collateralised loan obligations ("CLO")

Collateralised loan obligations, of CLO's, zijn beheerde portefeuilles van leningen verstrekt aan bedrijven. Steeds vaker vormen CLO's een belangrijke schakel tussen de financieringsbehoeften van bedrijven en beleggers die op zoek zijn naar hogere rendementen. CLO's worden samengesteld door een CLO-beheerder die selecteert welke leningen er in een portefeuille opgenomen moeten worden. Deze leningen hebben meestal een rating onder beleggingskwaliteit (ook wel leveraged loans genoemd). De voordelen van toegang tot de Europese CLO-markt zijn:

- Verbeterde kwaliteit – In een typische CLO-structuur hebben de onderliggende leningen weliswaar een rating lager dan IG, maar heeft ruwweg 80% van de effecten een AAA- tot A-rating. De CLO-beheerder kan de leningen samenstellen om tijdens een herbeleggingsperiode in en uit de portefeuille te verhandelen, met als doel de kredietkwaliteit en het risico-aangepaste rendement te verbeteren.

- Hoge diversificatie – Een typische CLO-structuur kan 100-200 leningen van 25-30 sectoren bevatten, omdat beheerders kunnen profiteren van de diversiteit en liquiditeit van de Europese CLO-sector. De CLO-markt is doorgaans belegd in het kwalitatief betere segment van het leveraged loan-universum.

- Overtuigende liquiditeit – De hoge emissie op de CLO-markt werd aangewakkerd door een gezonde vraag, waardoor de liquiditeit en het aantal beheerders dat deelneemt aan de CLO-markt is toegenomen, waarvan er 67 in Europa zijn[2].

Figuur 2: Typische CLO-structuur

Alleen voor illustratieve doeleinden.

ABS voor consumenten

Andere soorten gesecuritiseerde structuren hebben onderliggend onderpand dat gekoppeld is aan de consument, zoals autoleningen, creditcardvorderingen en persoonlijke leningen. Deze categorie omvat risico-rendementsprofielen uit de 'reële economie' die anders zouden reageren op de verschillende stadia van de marktcyclus dan bedrijfsobligaties.

Eén van de grootste daarvan is de ABS-sector voor auto's, waar emittenten onder meer de kredietverleners van autofabrikanten zijn. De sector wordt gewaardeerd om zijn gestage kasstromen en stabiele kenmerken van vervroegde aflossing, waarbij autobezitters – in vergelijking met bijvoorbeeld huiseigenaren – minder geneigd zijn om te herfinancieren, omdat de snelheid waarmee een auto wordt afgeschreven betekent dat de kosten hiervan opwegen tegen het voordeel. De andere bepalende kenmerken van de ABS-sector zijn:

- Korte gewogen gemiddelde levensduur (WAL) van auto-ABS dankzij de kortere looptijd van de onderliggende leningen. Een kortere WAL geeft beleggers de mogelijkheid om hun portefeuille minder gevoelig te maken voor schommelingen in kredietspreads.

- Deze korte looptijden en dealstructuren maken het mogelijk om snel te de-leveragen, wat voor een aanzienlijke kredietverbetering kan zorgen en het doorrollen van vaak opeenvolgende leningen kan vergemakkelijken.

- Divers onderpand van een breed scala aan emittenten in een reeks kredietprofielen, producten en rechtsgebieden, met volledige kapitaalstructuren van AAA tot sub-IG.

Commercial Mortgage-Backed Securities (CMBS'en)

Commercial mortgage-backed securities kunnen bestaan uit pakketten van commerciële vastgoedhypotheken in uiteenlopende sectoren, zoals winkelcentra en retailparken; kantoren; industriële producten zoals logistieke magazijnen; en de horeca, inclusief hotels. Historisch gezien werden Europese leningen voor commercieel vastgoed (CRE) verstrekt door banken, die vervolgens CMBS uitgaven, hoewel alternatieve CRE-kredietverstrekkers zoals private equity en vastgoedschuldfondsen nu ook deelnemen aan de uitgifte van CMBS.

CMBS-transacties variëren van single-asset single-borrower (SASB) (d.w.z. gedekt door één grote lening en gedekt door één enkel pand) tot geconcentreerde transacties met meerdere kredietnemers of 'gedetailleerdere transacties' met meer gediversifieerde onderpand-pools, maar vaak van lagere activakwaliteit dan SASB's. Er is ook een aanzienlijke variatie tussen CMBS-structuren. Na de financiële crisis waren de Europese emissies meestal emissies met één enkele kredietnemer

RMBS'en versus CMBS'en

Hoewel CMBS'en optisch vergelijkbaar kunnen zijn met RMBS'en (in die zin dat beide effecten beleggers blootstelling geven aan vastgoedobligaties), zijn er enkele belangrijke verschillen:

| RMBS | CMBS | |

| Onderpand | Leningen voor woningen, zoals eengezinswoningen en appartementen, voornamelijk uitgeleend aan de bewoner, eigenaar-bewoner of op kleinere schaal aan verhuurders. | Leningen voor commercieel vastgoed, zoals kantoorgebouwen, winkelcentra, magazijnen en hotels. |

| Diversiteit van onderpand | Hoog door het grote aantal leningen, waardoor de diversificatie van het kredietnemersrisico mogelijk wordt. | Lager, met concentratie in een paar grote leningen, waardoor de gevoeligheid voor de prestaties van specifieke panden of huurders toeneemt. |

| Toevlucht | Volledig beroep op de individuele kredietnemer. | Effectief verhaal uitsluitend op eigendom als gevolg van het gebruik van Special Purpose Vehicle-eigendom. |

| Soorten onderliggende rentevoeten | Vaste en/of variabele rentevoeten over verschillende periodes, afhankelijk van de heersende marktpraktijken binnen de verschillende Europese regio's. | Meestal variabele rente, maar sommige vaste rente. |

| Afschrijvingen en looptijd | Volledige afschrijving, waarbij sommige producten aflossingsvrij zijn voor een initiële periode of zelfs levenslang met looptijden tot 30 jaar. | Volledige rente alleen met looptijden tussen 5 en 10 jaar. |

| Regelgevende en juridische overwegingen | Onder invloed van consumentenbeschermingswetten, die van invloed kunnen zijn op executieprocessen en -tijden, evenals door bredere regelgeving op de hypotheekmarkt. | Beïnvloed door wetgeving inzake commercieel eigendom, de bescherming van huurders en specifieke regelgeving inzake commerciële leningen en leasing. |

| Gevoeligheid voor economische factoren | Gevoeliger voor veranderingen in het gezinsinkomen, de werkloosheidscijfers en de macro-economische stabiliteit. | Meer direct gekoppeld aan commerciële vastgoedcycli, bedrijfsvertrouwen en sectorspecifieke trends (d.w.z. de vraag naar retailkanalen of kantoorruimte), huurtermijnen en bezettingsgraden. |

Bron: Janus Henderson Investors. Een special purpose vehicle wordt gebruikt om een pool van activa van de initiator te kopen en financiert de verwerving van die activa door verschillende tranches van schulden en aandelen kapitaal aan te trekken. De SPV gebruikt vervolgens de kasstromen van de gekochte activa om beleggers terug te betalen en hen van een rendement te voorzien.

Op het moment van schrijven is het sentiment rond commercieel vastgoed nog steeds negatief, wat een aanzienlijke uitdaging vormt voor de uitgifte van CMBS'en. Bloedarm onderliggend vastgoed value was de centrale uitdaging, hoewel inflatie koppeling van sommige huurprijzen een deel van de zwakte heeft helpen compenseren. Lagere rentetarieven zouden de activaklasse kunnen ondersteunen en kredietnemers kunnen aanmoedigen hun leningen tegen betere tarieven te herfinancieren, terwijl een herstel van de value van CRE-vastgoed zou ook positief zijn voor het sluiten van deals.

Enkele voordelen van toegang tot de Europese CMBS-sector zijn de volgende:

- Markttoegang tot liquide commercieel vastgoed: De sector biedt toegang tot de diverse schuldenmarkt voor commercieel vastgoed zonder de hoge beleggingsminima, het concentratierisico of de liquiditeitsbeperkingen van rechtstreeks beleggen.

- Verbeterde rendementsmogelijkheid: Beleggers worden doorgaans beloond voor de noodzaak om individuele vastgoedrisico's gedetailleerder te onderschrijven.

- Diversificatie: Beleggers hebben toegang tot meer lokale en sectorspecifieke risicofactoren.

We vatten de subsectoren van het diverse en liquide Europese gesecuritiseerde universum als volgt samen:

De Europese gesecuritiseerde activa in een oogopslag

| Door woninghypotheken gedekte effecten (RMBS'en) | Collateralised Loan Obligations | ABS voor consumenten | Commercial Mortgage-Backed Securities (CMBS'en) |

| Pools van hypothecaire leningen voor huishoudens, gecreëerd en uitgegeven door banken en andere hypotheekverstrekkers. | Diverse portefeuilles van bedrijfsleningen aan bedrijven met financiering en een rating onder investment-grade. | Een grote verscheidenheid aan soorten consumentenschulden, die zijn gesecuritiseerd, waaronder autoleningen, studieleningen, creditcardvorderingen en ongedekte persoonlijke leningen. | Eén lening of relatief weinig leningen in een pool die gedekt is door commercieel vastgoed. |

|

|

|

|

Bij nadere beschouwing blijken de structuren van de Europese gesecuritiseerde subsectoren eigenlijk vrij eenvoudig te zijn in plaats van 'complex', en bieden ze elk specifieke voordelen voor beleggers. In plaats van te beleggen in esoterische activa, zijn we vertrouwd met de onderliggende onderpand activa of schulden, zoals onroerend goed, auto's en bedrijven. De mythe dat securitisaties 'riskant' zijn, zoals in de wereldwijde financiële crisis in stand wordt gehouden, kan worden weerlegd als men de voordelen realiseert die een securitisatie biedt, zoals structurele bescherming, verbeterde kwaliteit en rendement, diversificatie en liquiditeit. De diversiteit in de onderliggende onderpand en de onderscheidende kenmerken laten zien hoe de verschillende subsectoren samensmelten tot een vruchtbaar jachtgebied voor actieve vastrentend beleggers die op zoek zijn naar soepele, stabiele rendementen.

Voetnoten

[1] Bij securitisatie wordt kredietverbetering gebruikt om de kredietkwaliteit en de rating van de schuldtranches te verbeteren

[2] Bron: Janus Henderson Investors, Bloomberg, Index Calc en JPMorgan Indices, per 29 november 2024.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

10 beknopt artikel

Kernpunten

- De Europese sector van gesecuritiseerde effecten wordt soms ten onrechte als te 'complex' en 'riskant' beschouwd vanwege het gebruik van acroniemen en de bezorgdheid over het zicht op het onderliggende onderpand van structuren, zoals duidelijk werd met de wereldwijde financiële crisis.

- Hierbij wordt voorbijgegaan aan de bekendheid van het onderliggende onderpand en aan de structurele waarborgen die voortvloeien uit het securitisatieproces dat werd ontworpen om risico's te beperken en stabiele en soepele rendementen te helpen leveren.

- Door ook inzicht te krijgen in de kredietkwaliteitsverbeteringen, rendementskansen, diversificatie en liquiditeit die inherent zijn aan Europese securitisaties, kunnen beleggers dergelijke mythes ontkrachten. De diversiteit binnen het universum en de specifieke voordelen van elke subsector stellen actieve beleggers in staat om dergelijke nuances te hefboom voor een strategische portefeuilleverbetering.