Kernpunten

- Europese gesecuritiseerde activa worden vaak ten onrechte als 'risicovol' en 'illiquide' bestempeld, maar de structurele bescherming en historische prestaties bewijzen hun veerkracht, stabiliteit en liquiditeit.

- Beleggers zouden deze activa daarom over het hoofd kunnen zien en defensieve inkomsten kunnen mislopen die een hogere gemiddelde kwaliteit, een lager renterisico en aantrekkelijke kredietspreads bieden in vergelijking met vergelijkbare bedrijfsobligaties.

- Door beleggingen in Europese gesecuritiseerde beleggingen in portefeuilles op te nemen, kunnen beleggers betere diversificatie bereiken, risico's effectief beheren en een bron van stabiele inkomsten aanboren, waardoor de ongegronde mythes worden tegengegaan.

Wat is het ergste dat kan gebeuren?

De structurele beschermingen die Europese gesecuritiseerde beleggingen inbouwen, kunnen waardevolle buffers bieden tegen verliezen. In het geval van wanbetaling van de onderliggende leningenportefeuille biedt de aandelen component van een gesecuritiseerd structuur bescherming aan de obligaties, waarbij verliezen pas worden gerealiseerd door de schuldtranches in volgorde van prioriteit (AAA laatste) zodra de aandelen volledig is afgeschreven.

Deze vorm van kredietverbetering, 'tranching' genaamd, creëert ook een watervalstructuur, waarbij kasstromen eerst worden toegewezen aan de tranches met een hogere rating en vervolgens naar de tranches met een lagere rating. Om dit extra risico te compenseren krijgen beleggers in de junior tranches een betere rendement dan beleggers hoger in de kapitaalstructuur. Tranching biedt beleggers ook de flexibiliteit om portefeuilles af te stemmen op specifieke risico-rendementsdoelstellingen, aangezien het de specifieke terugbetalings- en kredietprofielen voor een bepaalde obligatie in de structuur bepaalt.

Andere vormen van kredietverbetering om de kredietkwaliteit van gesecuritiseerde schuld te verbeteren, zijn onder meer:

- overcollateralisatie, waarbij de nominale waarde van de onderliggende activa in de onderpand-pool hoger is dan de obligaties die erin worden gedekt, waardoor alle tranches worden beschermd.

- Excess Spread, vaak de eerste verdedigingslinie bij het opvangen van potentiële verliezen, is wanneer de rente op de onderpand-pool hoger is dan de coupon die op de effecten en kosten moet worden betaald.

- kasreservefondsen, vaak gefinancierd door de initiator en bedoeld om rente- en kostentekorten en -verliezen in de onderpand-pool te dekken.

De hoogte en de vorm van de kredietsteun verschillen per tranche rating en type instrument. Bij door woninghypotheken gedekte effecten (of RMBS) wordt meestal gebruik gemaakt van overtollige spread en achterstelling, terwijl bij door commerciële hypotheken gedekte effecten (CMBS) overpanding en reserves gebruikelijk zijn. Een securitisatietransactie zorgt na verloop van tijd natuurlijk ook voor minder schulden, omdat beleggingen geheel of gedeeltelijk kunnen worden afgeschreven. Dit betekent dat onmiddellijk of na een bepaalde periode de terugbetalingen uit de onderliggende onderpand portefeuille worden gebruikt om de hoofdsom af te lossen. Het effect hiervan is dat beleggers minder risico lopen om de kredietnemer te herfinancieren dan bijvoorbeeld bedrijfsobligatie, die doorgaans een grote aflossing op looptijd hebben.

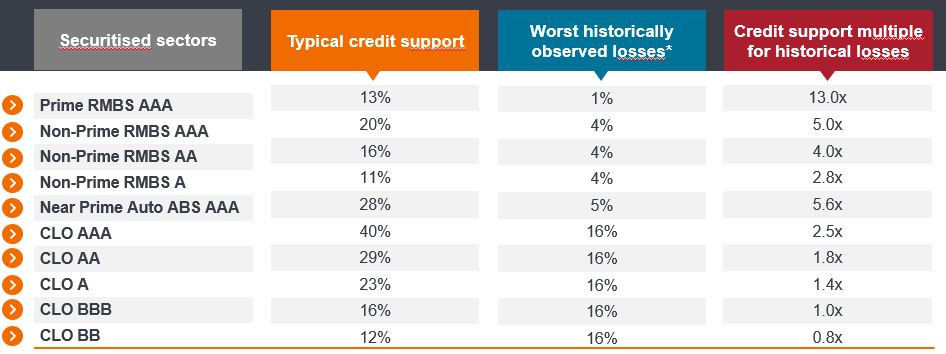

Een manier om de impact van dergelijke beschermingen tot leven te brengen, is door rekening te houden met de beschikbare kredietondersteuning tegen de ergste verliezen in de activaklasse. Voor een AAA CLO is de typische kredietsteun bijvoorbeeld 40% – totdat de cumulatieve onderpand verliezen meer dan 40% bedragen, nemen de AAA-obligaties geen kapitaalverlies. Dat is tweeënhalf keer meer dan de ergste onderpand verliezen in de activaklasse (figuur 1). In feite is geen enkele Europese CLO-tranche met AAA-, AA- en A-rating ooit in gebreke gebleven[1].

Figuur 1: Gestructureerd om extreme verliesscenario's op te vangen

Illustratieve ondersteuningsniveaus bedrijfsobligaties versus historische verliezen op onderliggend onderpand in gesecuritiseerde activa

Bron: Janus Henderson Investors, Moody's, geselecteerde individuele transacties uit beleggerspresentaties, per 31 december 2023.

Opmerking: *Slechtste historisch waargenomen verliezen: CLO's – gebaseerd op de ergste cumulatieve wanbetalingen over 6 jaar voor de periode tussen 2007 – 2020, gebaseerd op speculatieve wanbetalingsgegevens van Moody's en een terugvorderingspercentage van 60%. Prime- en niet-conforme RMBS – gebaseerd op cumulatieve verliezen voor de periode 2007-2019. Prime auto ABS – gebaseerd op Moody's gegevens over cumulatief verlies over 5 jaar op deals tot 2013, Near prime auto – gebaseerd op geselecteerde individuele transacties, de slechtste cumulatieve wanbetalingen en een terugvorderingspercentage van 40%. Schattingen van Janus Henderson zijn uitsluitend bedoeld ter illustratie. Typische kredietondersteuning omvat een verondersteld deel van de overtollige rente die door de onderliggende onderpand wordt verdiend. Elke transactie is anders en de bovenstaande meningen zijn de mening van het ABS-team van Janus Henderson en mogen niet worden opgevat als advies. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Veerkrachtige liquiditeit tijdens marktstress

Een andere manier om de 'risico's' van beleggingen te beoordelen, is door na te gaan hoe gemakkelijk het is om ze te verkopen wanneer dat nodig is, naast de prijs die beleggers moeten betalen. We zijn al meer dan 15 jaar actief in de securitisatiemarkten en de ervaring leert ons dat liquiditeit veel beter is dan velen denken. Tijdens de markt volatiliteit als gevolg van de coronapandemie en de Britse Liability-driven investment crisis (LDI) in 2022, hielden liquiditeit relatief goed stand in de Europese gesecuritiseerd sector. Omdat de problemen werden veroorzaakt door de stijgende rente, probeerden pensioenfondsen vaak eerst beleggingen met een variabele rente, zoals gesecuritiseerd, te verkopen om te voorkomen dat er grotere kapitaalverliezen op vastrentende obligaties zouden ontstaan. Hoewel de LDI-gerelateerde onrust zorgde voor een piek in de handelsvolumes in Europese gesecuritiseerd, werd deze door een reeks beleggers geabsorbeerd. De daaropvolgende ontwrichting van de Europese gesecuritiseerd zorgde ervoor dat bedrijven als bankschatkistpapier en zelfs private equity bedrijven tussenbeide kwamen om hun in wezen hoogwaardige activa op te kopen, zij het tegen aantrekkelijke kortingen. Ongeveer € 13 miljard aan Europese securitisaties werd vanaf eind september in vier weken tijd verkocht en de volumes absorbeerden goed[2].

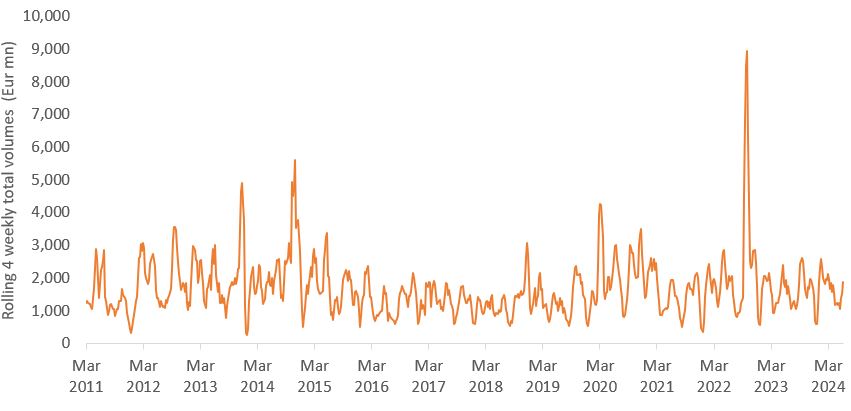

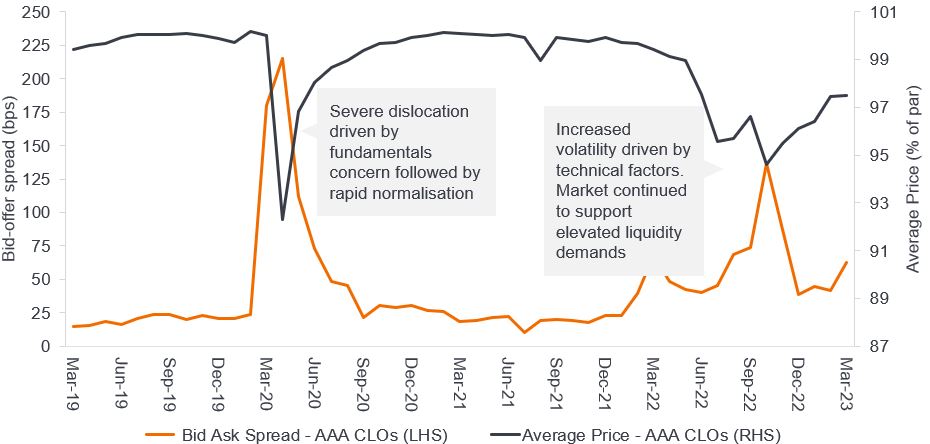

Dit toont aan dat de gesecuritiseerde markt in staat is een aanzienlijke hoeveelheid (in zeer korte tijd) te absorberen en beleggers liquiditeit te bieden wanneer zij die het hardst nodig hebben. Dit wordt weerspiegeld in het openbaar gepubliceerde handelsvolume op de markt, meestal gemeten aan de hand van "Bids Wanted in Competition" (BWIC of veilingprocessen van eindbeleggers om obligaties te verkopen), waarbij de volumes een goede indicatie geven van de handelsactiviteit (en liquiditeit op de secundaire markt), zoals weergegeven in figuur 2. Het is geen verrassing dat de kosten van liquiditeit - het verschil tussen het bod en de aanbiedingsprijs van een obligatie - de neiging hebben om te pieken tijdens perioden van extreme handelsniveaus, maar deze waren over het algemeen niet buitensporig als we naar de tweede helft van 2022 kijken en normaliseerden zich snel. Dit is te zien in figuur 3 hieronder, die focust op Europese AAA-CLO's.

Figuur 2: Europese gesecuritiseerde BWIC-volumes in euro (mln)

Bron: Janus Henderson Investors, Deutsche Bank per 30 augustus 2024.

Figuur 3: Actieve markt in stressvolle tijden met snelle normalisatie van de kosten van liquiditeit

Bron: Janus Henderson Investors, JP Morgan, per maart 2023. Er is geen garantie dat trends uit het verleden zich zullen voortzetten.

Drie waarheden over de Europese gesecuritiseerde activa

Dus in plaats van 'risicovol' en 'illiquide' te zijn, zijn gesecuritiseerde activa zelfs in tijden van marktstress veerkrachtig gebleken in termen van liquiditeit en rendement. Dit wordt eens te meer duidelijk wanneer de langetermijnrendementen worden afgezet tegen de volatiliteit van de Europese gesecuritiseerd sector. Hier bespreken we de drie waarheden rond de Europese gesecuritiseerd sector:

- Aantrekkelijke risico- en rendementsprofielen – Gesecuritiseerde activa hebben over het algemeen een hogere gemiddelde kredietkwaliteit dan bedrijfsobligatie indices en een kortere spread duration (zie figuur 4). Afschrijvingsstructuren en het kortlopende karakter van grote delen van de Europese gesecuritiseerd verlagen natuurlijk spread duration. Doordat de activaklasse een variabele rente heeft, wordt ook de impact van renteschommelingen beperkt (waardoor de volatiliteit van mark-to-market-rendementen op langere duration vastrentend groter wordt). Het resultaat is dat de voor risico gecorrigeerde rendementen het goed doen in vergelijking met andere sectoren van vastrentend (zie figuur 5).

Figuur 4: Hogere gemiddelde kwaliteit, lager renterisico en aantrekkelijke relatieve kredietspreads voor gesecuritiseerde activa ten opzichte van investment grade bedrijfsobligaties

Bron: Janus Henderson Investors, Bloomberg. Euro Corporate Bond index: ICE BofA Euro Corporate Index. Sterling Corporate Bond Index: ICE BofA Sterling Corporate Bond index per 31 december 2024.

Opmerking: De gegevens voor de JHI European securitised Rep-rekening verwijzen naar het Janus Henderson Asset Backed Securities Fund.

1 De kredietspreads zijn ten opzichte van de SONIA voor het ABS-fonds. Obligatie- index kredietspreads zijn Swap OAS.

2 Het rendement van het Janus Henderson ABS Fund en de bedrijfsobligatie-indices wordt berekend door de kredietspread en de swap rate die overeenkomt met de gewogen gemiddelde levensduur, op te tellen.

3 D spread duration is gebaseerd op de gemodelleerde verwachte gemiddelde levensduur van de belegde portefeuille van het ABS Fund.

4 Datums resetten die worden gebruikt voor beleggingen met variabele rente in berekeningen voor de belegde portefeuille.

5 Exclusief kassaldo.

De rentevoeten kunnen variëren en zijn niet gewaarborgd.

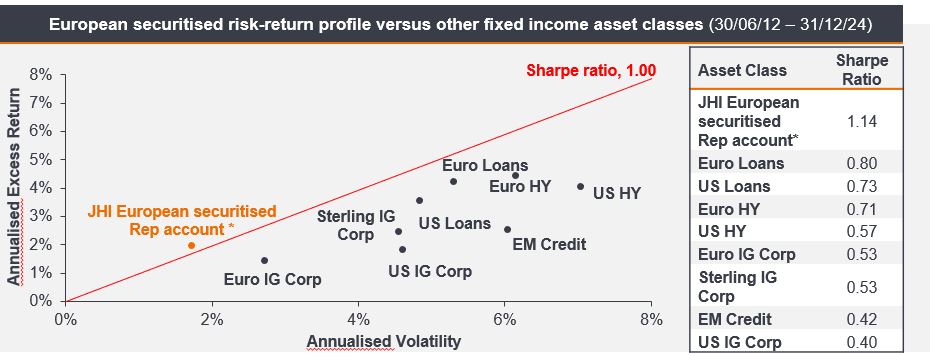

Afbeelding 5: Europese gesecuritiseerde activa heeft een hoge Sharpe-ratio en een lage volatiliteit in vergelijking met de belangrijkste vastrentende activaklassen

Bron: Janus Henderson Investors, per 31 december 2024. Europese gesecuritiseerd Representatieve rekening: Janus Henderson Asset-Backed Securities Fund Voor aftrek van kosten in GBP. Index: SONIA (Sterling Overnight Index Average). Gebruik van de index: Doel. Bloomberg Pan European FRN ABS Bond Index, ICE BofA bedrijfsobligatie en US ABS indices, Credit Suisse leveraged loan indices,

*De getoonde gegevens zijn van de Asset Backed Securities-portefeuille van het Janus Henderson Horizon Total Return Bond Fund tot september 2020 en het Janus Henderson Asset-Backed Securities Fund daarna, om de prestaties van het ABS-team aan te tonen en zijn uitsluitend bedoeld ter illustratie. De beheerders van de fonds beheren deze portefeuille sinds maart 2012. Let op: Verschillen tussen de valuta's van portefeuilledeelnemingen, aandelenklasse valuta's en te betalen kosten in andere valuta's dan uw eigen valuta, creëren een valutarisico. Kosten en opbrengsten kunnen stijgen of dalen als gevolg van wisselkoersschommelingen.

Opmerkingen: Rendementen zijn afgedekt naar GBP, exclusief kosten. Volatiliteit is gebaseerd op standaardafwijking. Sinds oprichtingsdatum: 31 maart 2012. Sharpe-ratio's worden berekend door de meeropbrengst te delen door de volatiliteit. Zie einde presentatie voor index beschrijvingen. Indexrendementen zijn afgedekt naar GBP. Voor een volledige lijst van index beschrijvingen, zie de laatste dia van de presentatie.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen.

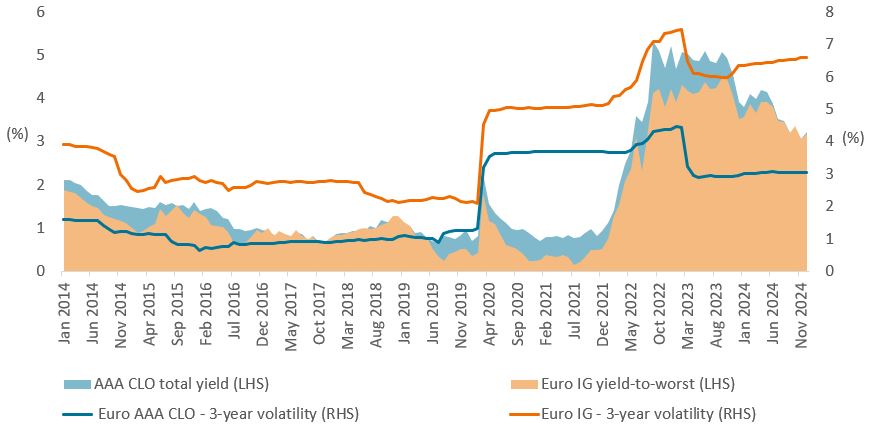

- Verbeterde diversificatie – Het diversificatiepotentieel van de sector (Figuur 6) wordt weerspiegeld in de lage correlatie van de Europese gesecuritiseerde activa ten opzichte van andere activaklassen va bedrijfsobligaties. Een van de meest vergelijkbare is IG-obligaties van hoge kwaliteit, waarbij Europese gesecuritiseerd activa meestal een lagere volatiliteit vertonen. Als we naar de afgelopen tien jaar kijken, leverden AAA CLO's in vergelijking met IG-obligaties superieure rendementen op met ongeveer de helft van de volatiliteit (Figuur 7).

Figuur 6: Europese gesecuritiseerde activa hebben een lage correlatie ten opzichte van typische institutionele activaklassen

Correlatie 5-jaars maandelijks rendement

Bron: Bloomberg, analyse van Janus Henderson Investors, per 30 september 2024.

Opmerking: Europese gesecuritiseerde activa vertegenwoordigen het Janus Henderson Asset-Backed Securities Fund Z inc GBP Hedged, voor aftrek van kosten vanaf oktober 2020 gezien de oprichtingsdatum van het fonds: 15 september 2020. Daarvoor weerspiegelt het trackrecord voor de prestaties van onze ABS-strategie de ABS-portefeuille van het Janus Henderson Horizon Total Return Bond Fund.

Indices: ICE BofA Euro Corporate Bond Index; FTSE UK Gilts Over 15 Years Index; FTSE UK Gilts Index-Linked Over 5 Years Index; J.P. Morgan EMBI Global Diversified Index; ICE BofA Global High Yield Constrained Index; MSCI All Countries World Index

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen.

Figuur 7: Beter of gelijkwaardig rendement van AAA CLO geleverd met lagere volatiliteit

Bron: Bloomberg, Citi, ICE-indices, per 31 december 2024. IG: ICE BofA Euro Corporate Index. Voor CLO wordt de totale rendement berekend als kredietspread plus de swap rente die overeenkomt met de gemiddelde levensduur. Dit is de 4-jaars Euro SWAP rente. Voor IG wordt rendement-to-worst gepresenteerd. Voor volatiliteit wordt de totaal rendement volatiliteit voor de CLO over 3 jaar geschat op basis van de spread bewegingen van de CLO met AAA, uitgaande carry en contanten rendementen. Contante retouren worden geschat op basis van 1 mln Euribor. Rendementen kunnen variëren en zijn niet gegarandeerd.

- Portefeuillebeheer duration – Aangezien het overgrote deel van de Europese gesecuritiseerde markt een variabele rente kent, kunnen beleggers toegang krijgen tot een extra rendement op bedrijfsobligaties terwijl ze hun rentehedgingstrategie afzonderlijk beheren, of duration elders in hun vastrentende allocatie aanhouden wanneer ze dat aantrekkelijk achten.

Samenvattend kan worden gesteld dat de perceptie van beleggingen in Europese gesecuritiseerde activa als inherent 'risicovol' en 'illiquide' een mythe is die niet wordt ondersteund door historisch bewijs. Structurele waarborgen in securitisaties beperken de risico's aanzienlijk en verbeteren de kredietkwaliteit, waardoor de bezorgdheid over de veiligheid ervan wordt weggenomen. Bovendien toont de veerkracht van deze activa tijdens marktonrust aan dat ze liquiditeit en vermogen hebben om te normaliseren en op lange termijn overtuigende voor risico gecorrigeerde rendementen te bieden. Deze robuuste prestaties, in combinatie met voordelen zoals hogere kredietkwaliteit, lagere renterisico en portefeuille diversificatie, tonen de ongegronde aard van de mythes rond gesecuritiseerd activa aan en benadrukken hun waarde als een strategisch onderdeel van gediversifieerde vastrentend portefeuilles.

Voetnoten

[1] Bron: Moody's Investors Services, Janus Henderson Investors. Houd er rekening mee dat wanbetalingen en verliezen betrekking hebben op de totale markt, CLO-transacties als gevolg van beperkende geschiktheidscriteria hebben doorgaans te maken met lagere wanbetalingspercentages, 2023.

[2] Bron: Ramingen van Janus Henderson Investors en BWIC-volumes tussen 30 september 2022 en 21 oktober 2022.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.