Kernpunten

- Na de wereldwijde financiële crisis werd de Europese securitisatieregelgeving ingevoerd om duidelijke vereisten vast te stellen rond due diligence van beleggers, de transparantie van emittenten en het risicobehoud bij transacties. Dit hielp beleggers om weloverwogen beslissingen te nemen en bracht de belangen van alle partijen die betrokken waren bij securitisatietransacties op één lijn.

- Om met deze regelgeving om te gaan, moet men een goed inzicht hebben in, en zich houden aan de gedetailleerde bepalingen ervan. Dit heeft invloed op de structurering, de evaluatie en het beheer van securitisatietransacties. Het vereist robuuste compliancekaders voor institutionele beleggers en andere marktdeelnemers.

- Door kwantitatieve en kwalitatieve vaardigheden te combineren via actief beheer, kan niet alleen worden voldaan aan de regelgeving, maar kunnen portefeuilles ook worden geoptimaliseerd om veerkrachtig te zijn in zowel stijgende als dalende markten.

De sleutelrol van securitisatie

Na de wereldwijde financiële crisis werd de securitisatiemarkt onderworpen aan een intensief toezicht door de regelgevende instanties. Inmiddels werden tal van regels uitgevaardigd om de transparantie te vergroten, de standaardisatie te bevorderen en ervoor te zorgen dat de belangen van emittenten, deelnemers aan transacties en eindbeleggers volledig op één lijn liggen. De sector wordt sindsdien erkend als een instrument om de reële economie nieuw leven in te blazen en de concurrentiekracht van de EU te stimuleren, gezien zijn rol als financieringsbrug tussen consumenten, bedrijven en investeerders.

Gezien de strategische rol van de securitisatie-industrie biedt deze update praktisch inzicht in de securitisatiekaders in de EU en het VK. We richten ons op de oorspronkelijke securitisatieregelgeving van de EU (of EUSR) die in januari 2019 is ingevoerd. Het gaat om de securitisatieregelgeving (SECR) en de regelgeving voor kapitaalvereisten (CRR), en het recentere regelgevingskader voor securitisatie in het Verenigd Koninkrijk (UK SRF), dat in november 2024 werd ingevoerd. We willen beleggers helpen om door deze markten te bewegen en voorspellen een mogelijke vereenvoudiging in de toekomst.

We vatten samen wat volgens ons de kernprincipes zijn van het systeem in zowel de EU als het VK, waaronder due diligence door beleggers, transparantievereisten voor emittenten, het risicobehoud en voortdurende monitoring. We bespreken ook de omvang van de institutionele beleggers die volgens ons onder deze regelgeving vallen.

Achtergrond: een reactie op de wereldwijde financiële crisis

De EU introduceerde de EUSR in de eerste plaats om de Europese securitisatiemarkt (die sinds de crisis was gestagneerd) nieuw leven in te blazen en de negatieve gevolgen van de wereldwijde financiële crisis aan te pakken. Door nieuwe regels te introduceren, wilde men ervoor zorgen dat de securitisatiemarkt een bevorderlijk kanaal zou worden voor de financiering van de economie, zodat deze een positieve bijdrage zou leveren aan de groei en de financiële stabiliteit.

De regelgeving was bedoeld om beleggers te beschermen en het vertrouwen in het financiële systeem te bevorderen door duidelijke kaders rond securitisatie op te stellen. Hieronder vielen maatregelen rond due diligence, risicobehoud en transparantie (of openbaarmakingsvereisten), die weerspiegeld worden in de verschillende principes van de regelgeving, die we hierna behandelen. Daarnaast worden de criteria uiteengezet voor de identificatie van transacties die in aanmerking komen als eenvoudige, transparante en gestandaardiseerde (STS) securitisaties[1]. Als een securitisatie in aanmerking komt voor STS-behandeling, dan kunnen bepaalde institutionele beleggers een voorkeursbehandeling krijgen op het gebied van kapitaal en/of liquiditeit in regelgevende tests.

De regels voor securitisatie zijn altijd vrij complex geweest. Na de Brexit werd het moeilijker om met deze regels om te gaan vanwege de verschillen die ontstonden tussen de regelgeving van de EU en die van het VK. Vanaf november 2024 is de aanpak van securitisatie in het Verenigd Koninkrijk veranderd, waarbij de regelgeving wordt verdeeld tussen de Financial Conduct Authority (FCA) en de Prudential Regulation Authority (PRA), op basis van het type entiteit en haar activiteiten die verband houden met securitisatie.

Deze verdeling zorgde voor dubbel werk en maakte verschillende interpretaties van de regels mogelijk, zelfs binnen het Verenigd Koninkrijk zelf. Ondanks deze veranderingen blijven de kernprincipes van de securitisatieregelgeving in zowel het VK als de EU grotendeels gelijk. De nieuwe regels van het VK in het kader van de UK SRF hebben sommige regels iets versoepeld, vooral met betrekking tot due diligence van investeerders, maar de regels zijn grotendeels ongewijzigd gebleven.

Wat bestrijken ze?

Afbeelding 1: een securitisatietransactie heeft meerdere partijen

![]()

Opmerking: hoewel één entiteit zowel als initiator als sponsor van een securitisatietransactie kan optreden, zijn de rollen verschillend. De primaire functie van de initiator heeft betrekking op de initiële totstandkoming van de activa die gesecuritiseerd worden, terwijl de sponsor meer betrokken is bij de structurering van de transactie (oprichting van een Special Purpose Vehicle of SPV die de effecten zal uitgeven) en de uitvoering. In sommige gevallen kan de sponsor ook de portefeuille van gesecuritiseerde activa beheren of een derde partij aanstellen om dit te doen, zoals een verlener van nevendiensten. In een securitisatietransactie refereren nevendiensten naar verschillende ondersteunende functies en rollen die nodig zijn voor de werking, het beheer en de administratie van de securitisatiestructuur.

De regelgeving beschrijft de vereiste acties van de verschillende partijen in een securitisatietransactie, details over de transactiestructuur en onderliggende activa die bekendgemaakt moeten worden, en essentiële kenmerken die alle securitisaties moeten bezitten. Samengevat hebben de regelgevingen betrekking op:

- over het algemeen alle uitgevende instellingen, initiators en sponsors van securitisaties uitgegeven in Europa en het Verenigd Koninkrijk. Afbeelding 2 illustreert de belangrijkste partijen die typisch betrokken zijn bij een securitisatie.

- Europese en Britse institutionele beleggers in securitisaties, ongeacht waar de securitisaties zijn uitgegeven. De definitie “belegger” kan zowel betrekking hebben op directe beleggingen door een instituut als op beleggingen die namens de instelling worden gedaan door een derde, bijvoorbeeld via een beheerde rekening of een beleggingsfonds.

- bepaalde aspecten van de securitisaties zelf. De definitie van wat een securitisatie is, is vrij technisch en verschilt van de definitie die van toepassing kan zijn in andere rechtsgebieden, zoals de VS. De regels gelden voor openbare en particuliere transacties.

Afbeelding 2: drie principes van de Europese securitisatieregelgeving

Opmerking: beschrijving van de EU-securitisatieregelgeving op hoog niveau (EU 2017/2402). Dit is geen volledige beschrijving van de regelgeving. Raadpleeg een jurist voor juridisch advies over de geschiktheid van een belegging of compliance-verplichtingen.

Regels voor risicobehoud, 'skin in the game'

Risicobehoud heeft betrekking op de vorm en omvang van het risico dat initiators of sponsors moeten aanhouden in de securitisatie of onderliggende activa, vaak kortweg aangeduid als ‘skin in the game’ en specifiek een materieel netto economisch belang. Deze vereiste is bedoeld om het risico tussen initiators en sponsors van securitisaties en beleggers op elkaar af te stemmen.

De regels zijn van toepassing op alle securitisaties, met uitzondering van securitisaties die worden gegarandeerd door centrale overheden, zoals door hypotheek gedekte effecten van het Amerikaanse agentschap, die zijn uitgesloten van de belangrijkste principes van de regelgeving, en die mogelijk zelfs niet worden gedefinieerd als securitisaties voor de toepassing van de regelgeving, afhankelijk van de structuur.

Hoewel er technische nuances bestaan, kan aan de regels worden voldaan door:

- de initiator van de schuldverplichting (hypotheek, consumenten- of bedrijfslening, enz.), of de sponsor van de securitisatie moet levenslang een blootstelling van 5% aan deze transactie behouden:

- ofwel door de eersteverliestranche[2] van ten minste 5% van de nominale waarde van de gesecuritiseerde blootstellingen (“horizontale” retentie);

- of een deel van 5% van elke tranche die aan beleggers wordt verkocht (“verticale” retentie).

- met een representatieve (willekeurig gekozen) steekproef van de soorten schuldverplichtingen die worden gesecuritiseerd, met een nominale waarde gelijk aan 5% van de gesecuritiseerde blootstellingen.

- het aanhouden van een eerste verliespositie buiten de securitisatie van ten minste 5% van elk van de afzonderlijke gesecuritiseerde vorderingen.

Eisen ten aanzien van due diligence door beleggers en transparantie van emittenten

Er werden vereisten inzake due diligence door beleggers en transparantie van de uitgevende instelling ingevoerd om ervoor te zorgen dat beleggers toegang hebben tot alle nodige informatie om met kennis van zaken beleggingsbeslissingen over securitisaties te nemen.

Europe

De EUSR geeft een duidelijk overzicht van de specifieke documenten en data die met beleggers gedeeld moeten worden over hun securitisatiebeleggingen, met details over zowel de inhoud als de vorm. Het schrijft ook voor dat beleggers deze informatie vóór hun belegging en op een permanente basis moeten bestuderen.

In tegenstelling tot het regime van vóór 2019 geldt de verplichting om te zorgen voor naleving van de vereisten voor zowel de verkoopzijde (initiator/sponsor) als de koopzijde (investeerder). Beleggers zijn verplicht om hun due diligence-verplichtingen na te leven, onder andere door te controleren of aan de transparantie- en bekendmakingsvereisten is voldaan, zelfs als de partijen aan de verkoopzijde niet wettelijk verplicht zijn om hieraan te voldoen. Deze vereisten zijn niet alleen van toepassing op EU-securitisaties, maar ook op transacties uit ‘derde landen’ (waarbij noch de uitgevende instelling noch de initiator in de EU is gevestigd), zodat institutionele beleggers uit de EU aan deze transacties kunnen deelnemen.

VK

Het UK SRF volgt een vergelijkbare benadering van due diligence, maar is meer gebaseerd op principes in termen van de vereiste specifieke informatie en de vorm ervan. Er is een ‘voldoende informatie’-test, waarbij een belegger alleen hoeft te bepalen of er voldoende informatie is voor een onafhankelijke beoordeling van de risico's, ongeacht de vorm. Dit betekent dat institutionele beleggers uit het VK nu kunnen beleggen in securitisaties uit ‘derde landen’ zonder dat ze doorlopend moeten rapporteren in een specifiek sjabloon, wat een positieve vooruitgang betekent in het VK. Desondanks moeten beleggers uit het Verenigd Koninkrijk naar onze mening nog steeds rekening houden met de gevolgen voor de secundaire marktliquiditeit als gegevens niet worden verstrekt in een vorm die voldoet aan de EUSR, waardoor beleggingen door institutionele beleggers uit de EU worden beperkt.

Voortdurende monitoring en regelmatige stresstests

De vereiste om de prestaties van securitisaties te monitoren is een cruciaal aspect van zowel het securitisatiekader van het VK als dat van de EU. Het doel is om de marktstabiliteit en positieve resultaten voor beleggers te bevorderen. Hiervoor is het volgende noodzakelijk:

- Periodieke uitvoering van kasstroomstresstests.

- Ervoor zorgen dat het senior management zich volledig bewust is van de risico's die gepaard gaan met het bezitten van securitisaties.

In tegenstelling tot de op principes gebaseerde aanpak van het UK SRF, blijven de EU-richtlijnen vrij gedetailleerd en prescriptief. Niettemin zijn in de praktijk de basisprincipes van voortdurende controle en stresstests consistent in zowel het VK als de EU. Deze omvatten:

- Institutionele beleggers verplichten om interne beleidsregels en procedures op te stellen die het beleggingsproces regelen.

- Het vaststellen van specifieke procedures voor het informeren van het senior management en toezichthoudende instanties over de resultaten van stresstests en monitoringactiviteiten, waarbij ervoor wordt gezorgd dat:

- Verantwoordelijkheid

- Sterk bestuur

- Grondige documentatie

- Controleerbaarheid

Wie valt hieronder?

De kaderregelingen voor securitisatie van de EU en het VK zijn in feite alomvattend wat betreft de reikwijdte van institutionele beleggers. De regels zijn onder meer:

- Kredietinstellingen waaronder banken en andere financiële instellingen die deposito's accepteren en leningen verstrekken.

- Beleggingsondernemingen die beleggingsdiensten aanbieden aan derden, zoals het beheren van portefeuilles of het verstrekken van beleggingsadvies.

- Verzekerings- en herverzekeringsondernemingen helpen bij het beheren en beperken van risico's voor particulieren, bedrijven en op de financiële markten.

- Beheerders van alternatieve beleggingsfondsen waaronder hedgefondsen, private equityfondsen en vastgoedfondsen.

- Instellingen voor bedrijfspensioenvoorziening (IBP's) of pensioenfondsen die pensioensparen beheren en pensioenuitkeringen verstrekken. Trustees of managers zijn verplicht om schriftelijke procedures te implementeren voor beleggingen in securitisaties, die zowel de due diligence vóór de belegging als de doorlopende due diligence bestrijken. Dit is zelfs van toepassing wanneer beleggingen worden uitgevoerd via aparte rekeningen vernoemd naar de pensioenregeling. Hoewel due diligence-taken kunnen worden gedelegeerd, blijven trustees of managers verantwoordelijk tenzij een door de FCA of PRA gemachtigde partij de verantwoordelijkheid op zich neemt.

- Beheermaatschappijen voor icbe's beheren 'instellingen voor collectieve belegging in effecten (icbe's)', dit zijn beleggingsfondsen die op Europees niveau gereguleerd zijn.

- Intern beheerde icbe's worden intern beheerd in plaats van door een externe beheermaatschappij.

De nieuwe UK SRF heeft de regels verduidelijkt over de verantwoordelijkheid voor het verifiëren van de naleving van due diligence-verplichtingen wanneer deze door een eigenaar van activa is gedelegeerd aan een vermogensbeheerder. Wanneer deze vermogensbeheerder onderworpen is aan de UK SRF, is hij verantwoordelijk voor de naleving van de due diligence-regels. Als de vermogensbeheerder echter niet onderworpen is aan de regels (zoals een niet-Britse abi), blijft de eigenaar van de activa verantwoordelijk voor de naleving van de UK SRF.

De vereiste voor institutionele beleggers (waaronder mogelijk beleggers die binnen het toepassingsgebied van de regelgeving vallen door hun blootstelling aan securitisatieposities via beheerde rekeningen en beleggingsfondsen) om zich ervan te verzekeren dat de securitisaties waarin ze beleggen aan de voorschriften voldoen, brengt alle securitisaties binnen het toepassingsgebied, ongeacht waar ze hun oorsprong vinden.

Dus bijvoorbeeld een CLO uit een 'derde land', bijvoorbeeld uit de VS, zou moeten voldoen aan de respectievelijke regelgeving voor Europese en Britse institutionele beleggers om te kunnen deelnemen. Hoewel de Australische markt eerder is begonnen met het creëren van securitisaties die voldoen aan de regelgeving van de EU en het VK, lijkt de belangstelling vanuit de VS om dit te doen toe te nemen.

De gedachte blijft voor ons duidelijk

Ondanks de complexiteit in de details van de regelgeving, is de gedachte achter het bestaan ervan ons duidelijk. Ze werden geïmplementeerd als reactie op de wereldwijde financiële crisis om:

- informatie-asymmetrie tussen verkopers en beleggers tegen te gaan.

- te zorgen voor een afstemming van belangen tussen initiators van securitisatie-onderpanden, securitisatie-sponsors en beleggers in securitisatietransacties, door te eisen dat partijen aan de verkoopzijde een 'skin in the game' behouden.

- de robuustheid van de markt te vergroten door waarborgen te creëren rond acceptatie- en oorsprongsnormen.

Beleggers beschikken zo over voldoende informatie om weloverwogen beleggingsbeslissingen te nemen. Voor de securitisatiemarkt verbetert het de robuustheid van de normen, de transparantie van de structuren, de kwaliteit van de onderliggende activa en brengt het het vertrouwen van de markt in de sector terug, wat allemaal positieve stimulansen zijn voor de groei ervan.

Toch hebben het gedetailleerde en prescriptieve Europese securitisatiekader en de verschillen met dat in het VK de regelgeving complex gemaakt voor emittenten en beleggers, waardoor er hoge toetredingsdrempels zijn voor nieuwkomers. Verscherpt regelgevend toezicht bevordert de marktintegriteit, maar vereist ook robuuste mechanismen van marktdeelnemers om effectief toezicht te houden op de naleving.

Vereenvoudiging in het verschiet?

Gelukkig ontstaat er een groeiende inspanning om sommige van de uitdagende en veeleisende aspecten van de securitisatieregelgeving te vereenvoudigen en te verlichten. In het VK is nu al positieve vooruitgang geboekt, die zich nu mogelijk uitbreidt naar Europa. In belangrijke rapporten van gevestigde EU-gezaghebbers Christian Noyer, Enrico Letta en Mario Draghi wordt gewezen op het belang van securitisatie voor het versterken van de kredietverleningscapaciteit van Europese banken, het creëren van diepere kapitaalmarkten en het vergroten van de concurrentiekracht van de EU. Het Draghi-rapport benadrukte in het bijzonder dat de securitisatie de balansen van de banken flexibeler kan maken door ze de mogelijkheid te geven om een deel van het risico over te dragen aan beleggers, kapitaal vrij te maken en extra krediet vrij te maken. Dit is cruciaal voor de EU, die sterk afhankelijk is van bankfinanciering. Het rapport benadrukt ook dat securitisatie kan functioneren als een alternatief voor het gebrek aan integratie van de kapitaalmarkt door banken in staat te stellen om leningen uit verschillende lidstaten te bundelen in gestandaardiseerde en verhandelbare activa die kunnen worden gekocht door niet-bancaire beleggers. Deze inzichten bepalen de toekomst van de securitisatiemarkt en zijn essentieel voor de strategie van de EU om haar economische groei en concurrentiekracht te stimuleren.

De EU heeft verschillende consultaties georganiseerd om feedback van marktdeelnemers te verzamelen over de effectiviteit van het huidige securitisatiekader en mogelijke verbeterpunten. Deze omvatten een gerichte consultatie, die in oktober 2024 van start ging en waarbij feedback werd gevraagd over verschillende aspecten, waaronder due diligence-vereisten, transparantie en de STS-norm. Deze consultatie had als doel om de functionaliteit van de markt te verfijnen en te verbeteren, zodat deze aan de behoeften van alle belanghebbenden voldoet.

Daarnaast heeft de Europese Autoriteit voor effecten en markten (ESMA) een consultatie gehouden over herziene bekendmakingsvereisten voor particuliere securitisaties, waarin een vereenvoudigd bekendmakingsmodel wordt voorgesteld om de evenredigheid in informatie-uitwisselingsprocessen te verbeteren en tegelijkertijd een effectief toezicht te waarborgen. Er zijn verdere consultaties aangekondigd, met het overkoepelende doel om de efficiëntie van de securitisatiemarkt te verhogen door de regelgeving op korte termijn te herzien. Een versoepeling van de due diligence-regels rond securitisaties uit 'derde landen', zoals bereikt in het Verenigd Koninkrijk, zou Europese beleggers in staat stellen om te beleggen in Amerikaanse securitisaties die misschien niet in aanmerking komen vanwege gedetailleerde verschillen in verslaglegging, maar waarbij de beschikbare informatie inhoudelijk voldoende is.

We zijn het eens met PCS (Prime Collateralised Securities), een onafhankelijk initiatief zonder winstoogmerk met als doel om de Europese securitisatiemarkt te ondersteunen en te versterken als een veilig en gezond instrument voor de financiering van de economie. Ze stellen kort en bondig dat het regelgevend kader “proportioneel, op principes gebaseerd en pragmatisch” moet zijn. Deze aanpak zorgt ervoor dat de regelgeving is afgestemd op de betrokken risico's, gebaseerd is op beginselen op hoog niveau in plaats van prescriptieve regels, en praktisch uitvoerbaar is voor marktdeelnemers.

Waarom actief?

Ondanks deze tekenen van positieve dynamiek mogen we bij het bekijken van de details van de verordeningen en hoe ze moeten worden geïnterpreteerd niet uit het oog verliezen waarom ze werden ingevoerd. Bij JHI hebben gedetailleerde fundamentele due diligence en uitgebreide monitoring en stresstests van onze blootstellingen altijd centraal gestaan in onze gesecuritiseerde beleggingsprocessen.

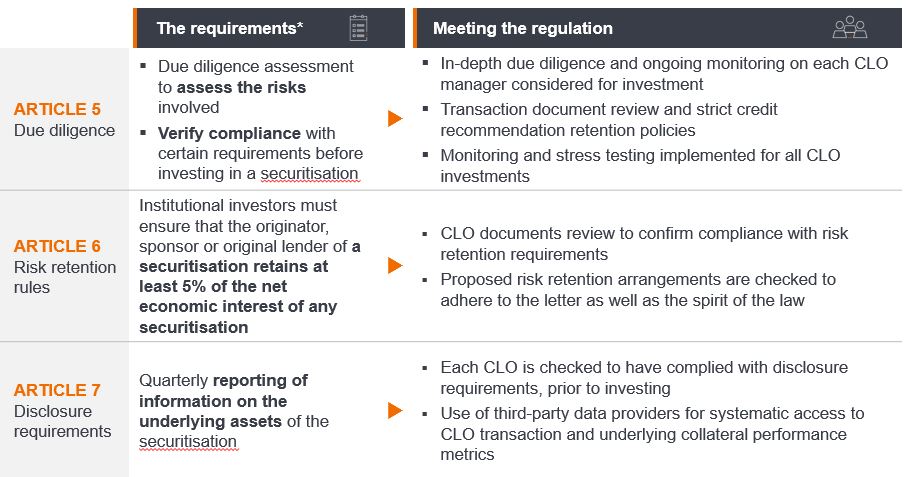

Elke belegging wordt onderworpen aan onze strenge en onafhankelijke voorafgaande controle op naleving van de EU-regelgeving voor securitisatie. In afbeelding 3 nemen we een voorbeeld van een door zekerheden gedekte kredietverplichting (collateralised loan obligation, CLO), een gesecuritiseerde beheerde portefeuille van hefboomleningen, en laten we zien hoe we zowel voorafgaand aan de investering als doorlopend aan de regelgeving voldoen.

Afbeelding 3: voldoen aan de Europese securitisatieregelgeving

*Opmerking: beschrijving van de EU-securitisatieregelgeving op hoog niveau (EU 2017/2402). Dit is geen volledige beschrijving van de regelgeving. Raadpleeg een jurist voor juridisch advies over de geschiktheid van een belegging of compliance-verplichtingen.

Met ongeveer 67 CLO-managers die toezicht houden op meer dan 640 unieke CLO-transacties[3], is elke CLO-transactie verschillend. Grondig due diligence-onderzoek kan helpen om een onderscheid te maken tussen de risicobeheerbenaderingen van CLO-beheerders en het risico-/opbrengstpotentieel van individuele CLO-transacties, waardoor controle over de managerconcentratie mogelijk wordt en de portefeuilleconstructie beter kan worden geoptimaliseerd.

Wij zijn van mening dat een combinatie van kwantitatieve en kwalitatieve expertise essentieel is voor dit proces, evenals het voldoen aan de regelgevende normen van de EU. De kwaliteit van het onderpand is een van de belangrijkste facetten waar we ons op richten, omdat dit het kredietrisico in junior-tranches bepaalt en het marktrisico in senior-tranches tijdens marktontwrichtingen. Een duidelijk begrip van de variaties in de kwaliteit van het onderpand, vaak aangeduid als 'tiering' bij CLO-beheerders, is cruciaal voor effectief risicobeheer. In stabiele marktomstandigheden zijn prijsverschillen tussen senior-tranches, zoals AAA CLO's, misschien niet duidelijk, maar tijdens volatiele periodes ontstaat differentiatie.

Voor beleggers die op zoek zijn naar stabiele rendementen op lange termijn, kan een actieve beheerstrategie die rekening houdt met de 'tiering' bij CLO-beheerders helpen om neerwaartse risico's te beperken en de diversificatievoordelen die securitisaties bieden te maximaliseren. Elke belegging die we doen wordt voortdurend aan stresstests onderworpen om er zeker van te zijn dat deze bestand is tegen wanbetalingen, zelfs in het meest ernstige scenario, terwijl kritieke meetwaarden worden geanalyseerd om inzicht te krijgen in de potentiële impact op de individuele CLO en de algehele prestaties van de portefeuille.

Actief beheer moet naar onze mening over de instrumenten en processen beschikken om effectief te kunnen beleggen in gesecuritiseerde markten en zich te houden aan prescriptieve regelgeving. Daarnaast moet er ervaring zijn met het navigeren door markten, niet alleen om kansen en risico's in te schatten, maar ook om zich aan te passen aan nieuwe kaders en regels wanneer deze zich voordoen.

Voetnoten

[1] Tot de criteria voor eenvoud behoren vereisten voor de homogeniteit van de onderliggende blootstellingen, acceptatienormen en de kredietkwaliteit van het onderpand. Standaardisatievereisten omvatten triggers voor vervroegde aflossing, op prestaties gebaseerde terugschakeling naar sequentiële aflossing en “passende” beperking van rente- en valutarisico's. Tot de transparantievereisten behoren het verstrekken van een kasstroommodel voor aansprakelijkheid en ten minste vijf jaar historische gegevens over wanbetalingen en verliezen voor activa die vergelijkbaar zijn met het onderliggende onderpand van de transactie. Als de activa aan deze criteria voldoen, komen ze in aanmerking voor een preferentiële kapitaalbehandeling.

[2] Dit betekent dat de partij die het behoud heeft, de eerste verliezen tot aan het behouden percentage op zich neemt.

[3] Bron: Janus Henderson Investors, Bloomberg, Index Calc en JPMorgan Indices, op 21 maart 2025.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.