Kernpunten

- Europese indices zoals de STOXX 600 en de MSCI Europe zijn in 2025 naar hun hoogste niveau in jaren gestegen. Ze kregen daarbij steun van een combinatie van lage internationale beleggersposities, relatief aantrekkelijke prijzen en steunmaatregelen (en hogere uitgaven) die naar verwachting het concurrentievermogen zullen stimuleren.

- Positieve factoren voor Europese aandelen zijn onder meer de fiscale stimuleringsplannen van Duitsland, de aanzienlijke vermindering van de bureaucratie onder leiding van de voorzitter van de Europese Commissie, Von der Leyen, en verbeterde dereguleringsinspanningen.

- Europese aandelen staan voor uitdagingen door wereldwijde economische druk, mogelijke handelsoorlogen met de VS en geopolitieke instabiliteit, maar beleggers zouden goed kunnen profiteren van een actief beheerde blootstelling aan deze regio.

Het tij voor Europese aandelen is in 2025 tot dusver in de goede richting gekeerd. Europese indices zoals de STOXX® Europe 600 Index en MSCI Europe Index bereikten hun hoogste niveau van deze eeuw na een lange periode van hobbelige vooruitgang en tegenslagen. Het afgelopen decennium was moeilijk voor Europese aandelen, maar kan dit sprankje hoop uitgroeien tot iets meer substantieels op langere termijn?

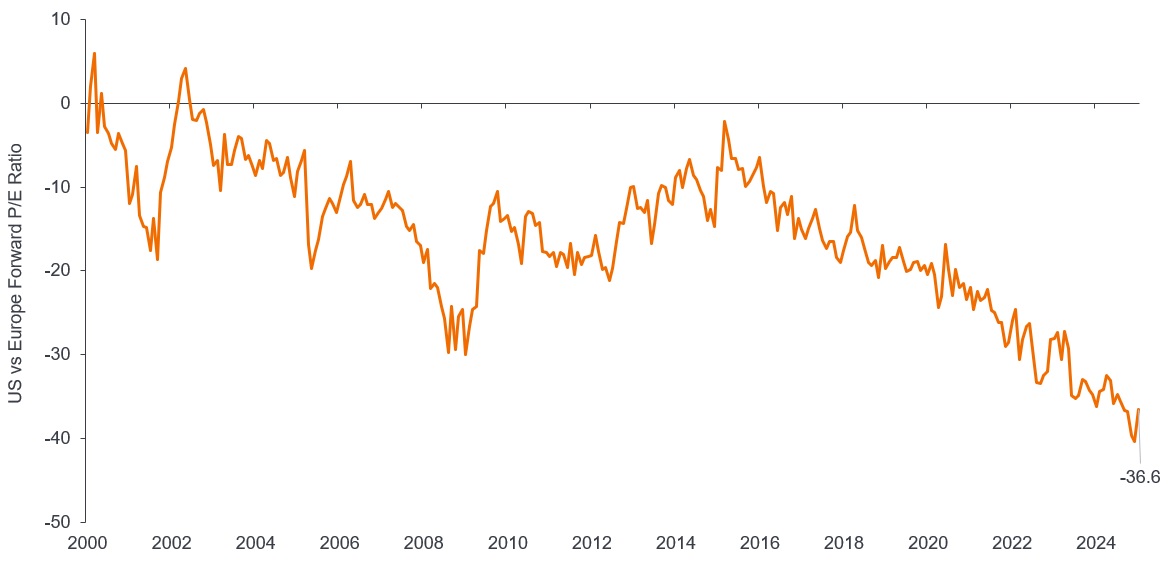

Aantrekkelijke Europese aandelenwaarderingen (Figuur 1) en de zeer lage positionering van internationale beleggers lijken een vangnet te bieden voor verdere vooruitgang.

Europa wordt nog steeds met veel korting verhandeld ten opzichte van de VS (K/W-verhouding)

Bron: Refinitiv DataStream, analyse van Janus Henderson Investors, per 31 januari 2025. De koers-winstverhouding (K/W) is een veelgebruikte ratio voor de waardering van aandelen van een bedrijf, vergeleken met andere aandelen, of een benchmarkindex. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Er is geen garantie dat trends uit het verleden zich voortzetten of dat prognoses worden gerealiseerd.

Er zijn diverse gunstige initiatieven in gang gezet, maar er is tijd nodig voor echte structurele hervormingen om het concurrentievermogen van Europa te verbeteren. Beleggers profiteren ook van een mogelijke vrede in Oekraïne. Maar zoals altijd zit het venijn in de details. Hier geven we een kort overzicht van onze visie op verschillende factoren die een positieve of mogelijk negatieve rol spelen.

De pluspunten van Europese aandelen

De schuldenrem van Duitsland: Een van de meest besproken belemmeringen voor de Europese groei – de strenge Duitse rem op overheidsschuld – wordt losgelaten. Duitsland is de laatst overgebleven grote economie met fiscale stimuleringsmaatregelen, en het voorgestelde investeringspakket voor infrastructuur is omvangrijk. We hebben goede hoop dat de nieuwe bondskanselier Friedrich Merz zijn toekomstige coalitiepartner kan overtuigen om hogere uitgaven te combineren met andere maatregelen, om de grootste economie van Europa een impuls te geven.

Bezuinigingen op bureaucratie: Bureacratie is het enige gebied waarop Europa duidelijk wereldkampioen is. We zien nu een verschuiving in de andere richting, waarbij de voorzitter van de Europese Commissie, Von der Leyen, haar tweede ambtstermijn laat afhangen van de inzet op deregulering. Dit zou goed nieuws zijn voor Europese aandelen, ook al zou het niet om zoiets radicaals gaan als DOGE in de VS. In februari dit jaar presenteerde Von der Leyen het eerste van twee 'Omnibus'-pakketten. Het eerste bevat belangrijke stappen om duurzaamheidsrapportage efficiënter te maken, due diligence voor verantwoorde bedrijfspraktijken te vereenvoudigen en het mechanisme voor koolstofgrensheffing te versterken. Het pakket is in behandeling bij het Europees Parlement, maar het kan nog heel 2025 duren voordat het wordt aangenomen.

Kredietverleningscapaciteit: Hoewel de omnibuspakketten uitzicht bieden op verandering op lange termijn, verwachten we dat er sneller vooruitgang wordt geboekt in de raadpleging van de Europese Commissie over de securitisatiemarkt. Dit is van cruciaal belang voor het versterken van de kredietverleningscapaciteit van Europese banken en het creëren van diepere kapitaalmarkten. Teveel regelgeving heeft bijgedragen aan de krimp van de Europese securitisatiemarkt, van ongeveer € 2 miljard op het hoogtepunt vóór de wereldwijde financiële crisis van 2008-09 tot slechts € 1,2 biljoen eind 2023. We verwachten dat een functionerende securitisatiemarkt de bankbalansen zal vrijmaken en tot een hogere kredietverleningscapaciteit zal leiden.

Spaar- en investeringsunie: De Europese Commissie heeft een update gepubliceerd over haar initiatieven voor de kapitaalmarktenunie, met name de spaar- en investeringsunie. De EU heeft een enorm particulier spaartegoed (de spaarquote in de regio is bijna 4x zo hoog als in de VS) dat zou kunnen helpen om de economie opnieuw te privatiseren. Deze spaartegoeden zijn grotendeels gekanaliseerd naar beleggingen met een lager rendement (bijv. bankrekeningen en kasreserves) of zijn belegd in het buitenland. De oplossing van de Europese Commissie is om dit overtollige spaargeld van Europese huishoudens te verschuiven naar beleggingsproducten die Europese bedrijven ten goede komen.

Oekraïne: Voor ons is het grootste externe opwaartse risico voor Europese aandelen de vredesbesprekingen over Oekraïne, die tot nu toe zonder betrokkenheid van Europa verlopen. Europa's 'Coalition of the Willing' dringt aan op verhoging van de defensie-uitgaven en plannen voor vredestroepen. Op langere termijn zou het positief zijn voor het beleggerssentiment als de sancties worden opgeheven en oude handelsrelaties weer opleven. Dat zou gunstig zijn voor alle Europese sectoren, van banken en kapitaalgoederen tot de productie van basismaterialen en de bouw.

Duitsland is de laatst overgebleven grote economie met fiscale stimuleringsmaatregelen, en het voorgestelde investeringspakket voor infrastructuur is omvangrijk.

De minpunten

Macro-economische onzekerheid: De externe druk op Europa is enorm geworden en Europa is kwetsbaar op dit gebied, aangezien de verhouding tussen buitenlandse handel en bbp meer dan 60 procent bedraagt. De regels van de Wereldhandelsorganisatie (WTO) waren de afgelopen decennia gunstig voor Europa (en China), maar dit gevestigde systeem wordt nu existentieel bedreigd. Europa is sterk afhankelijk van import voor kritieke grondstoffen en digitale technologie, terwijl geopolitieke breuklijnen uiteenvallen en worden herschikt zonder veel rekening te houden met Europese belangen, gezien het gebrek aan politieke of militaire spierkracht (en assertiviteit).

Europa heeft decennialang de vruchten geplukt van de vredesdividenden van na de Koude Oorlog en moet zich nu – snel – aanpassen om zijn eigen defensiecapaciteiten te ontwikkelen. De VS, Europa's oude vriend en strategische partner, volgen nu hun eigen agenda op het gebied van geopolitieke herschikking en militaire strategie. China zet de Europese verwerkende industrie en intellectuele eigendom onder druk. Het vizier is nu gericht op de belangrijkste Europese auto- en halfgeleiderindustrieën.

Handelsconflict: Het grootste externe neerwaartse risico voor Europese aandelen is naar onze mening een handelsoorlog met de VS. President Trump vaardigde na zijn inauguratie decreten uit om de handelsbetrekkingen te analyseren, met als resultaat de bekendmaking van de bevindingen en de oplegging van tarieven begin april. Europa heeft een groot jaarlijks handelsoverschot ten opzichte van de VS, ongeveer 230 miljard dollar, dat Trump graag wil aanpakken. De EU heeft de aankondigingen van vergeldingstarieven uitgesteld tot half april, waardoor er nog ruimte is voor onderhandelingen. Het is volgens ons mogelijk dat de spanningen verlicht worden als er een weg naar onderhandelingen wordt gevonden, en dat lijkt in het belang van beide partijen, omdat de Amerikaanse economie al tekenen van abrupte afkoeling en onzekerheid vertoont.

Waar zien we de beste vooruitzichten in 2025?

Zoals geschetst is onze positieve kijk op Europese aandelen zeker niet zonder risico's, maar wij geloven dat de opwaartse vooruitzichten opwegen tegen de neerwaartse risico's, en die visie geldt voor verschillende sectoren en industrieën in de regio. We geven de voorkeur aan Europese banken, die erg ondergewaardeerd lijken ten opzichte van de bredere Europese markt, Amerikaanse banken en hun eigen (veelbewogen) geschiedenis. Ten tweede denken we dat defensieaandelen een goed vooruitzicht bieden, gezien de zichtbare winstgroeiverwachtingen dankzij de broodnodige herbewapening en herbevoorrading. Toch zien deze aandelen er goedkoper uit dan hun bredere industriële referentiegroep. Ten derde zien we waardepotentieel bij bepaalde, meer cyclische (economisch gevoelige) aandelen. Dat zijn bijvoorbeeld aandelen die profiteren van het bredere thema van elektrificatie, of aandelen die zouden kunnen profiteren van de voordelen van de geplande infrastructuurinvesteringen in Duitsland. Zoals altijd zien we actieve aandelenselectie als de sleutel tot een gunstige positionering voor deze verschuiving in het sentiment over Europese aandelen.

Let op: In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van een belegging en de inkomsten daaruit kunnen zowel dalen als stijgen. Het is mogelijk dat u uw oorspronkelijk belegde bedrag niet terugkrijgt. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben.

STOXX® Europe 600 Index: Een index van de 600 grootste beursgenoteerde aandelen op de Europese aandelenmarkt. Als zodanig vertegenwoordigt de index een brede en gediversifieerde maatstaf voor bedrijven in de ontwikkelde economieën van Europa, verspreid over 17 landen en 11 sectoren.

MSCI Europe Index: Een index van aandelen van grote en middelgrote bedrijven die beursgenoteerd zijn in ontwikkelde Europese markten.

Bearishness/bearmarkt: Een bearmarkt is een markt waarin de effectenkoersen langdurig of aanzienlijk dalen. Een algemeen aanvaarde definitie is een daling van 20% of meer in een index over een periode van minstens twee maanden. Bearish sentiment wijst op de verwachting van negatieve marktomstandigheden.

Fiscale stimuleringsmaatregelen/-beleid: Fiscale maatregelen zijn maatregelen die verband houden met het overheidsbeleid, met betrekking tot het vaststellen van belastingtarieven en uitgavenniveaus. De term bezuinigingen verwijst naar het verhogen van belastingen en/of het beperken van de uitgaven in een poging de staatsschuld te verlagen. Fiscale stimulering (of 'stimuleringsmaatregelen') verwijst naar een verhoging van de overheidsuitgaven en/of verlaging van belastingen.

Macro-economie: De macro-economie is de tak van de economie die rekening houdt met grootschalige factoren die verband houden met de economie, zoals inflatie, werkloosheid of productiviteit.

Spaarquote: Het percentage van de winst dat is gespaard of geïnvesteerd in plaats van uitgegeven.

Securitisatiemarkt: Securitisatie is het proces waarbij bepaalde soorten activa worden samengevoegd zodat ze kunnen worden herverpakt in rentedragende effecten, die samen een markt vormen voor koop of verkoop. De rentebetalingen en aflossingen van de activa worden doorgegeven aan de kopers van de effecten.

Tarieven: Heffingen die door een overheid wordt opgelegd op goederen die uit andere landen worden geïmporteerd.

Verhouding handel/bbp: De som van de export en import voor een land, gemeten als percentage van het bruto binnenlands product (bbp). Dit wordt over het algemeen gebruikt als een indicator van de integratie van een land in wereldwijde handelsnetwerken.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.