Een dynamischer speelveld voor aandelenbeleggers

In hun vooruitzichten voor 2025 zeggen Marc Pinto, Head of Americas Equities, en Lucas Klein, Head of EMEA and Asia Pacific Equities, dat een veranderende macro-economische achtergrond nieuwe leiderschapsposities op de wereldwijde aandelenmarkten zou kunnen creëren.

9 beknopt artikel

Kernpunten

- De dominantie van Magnificent Seven (Mag 7) technologieaandelen zou in 2025 plaats kunnen maken voor een nieuwe marktdynamiek, aangezien de waarderingen uiteenlopen, de geopolitieke onzekerheid toeneemt en beleidsmakers zich richten op het in evenwicht brengen van inflatie en groei.

- In eerdere perioden van marktverbreding is het waarschijnlijker dat actieve beleggingsstrategieën een outperformance opleveren over perioden van één, drie en vijf jaar.

- Naar onze mening zijn smallcapaandelen en niet-Amerikaanse aandelen Aandelen en bedrijven die zich richten op innovatie en productiviteit zouden in 2025 een betere winstgroei kunnen zien, waardoor hun prestatiekloof wordt verkleind.

In 2024 begonnen de rendementen op aandelen zich eindelijk buiten de Mag 7 te verspreiden en ook andere delen van de markt op te nemen. Wij denken dat deze verbreding zich in 2025 kan voortzetten naarmate het vertrouwen groeit dat een economische harde landing kan worden vermeden, met name in de VS, en naarmate de geopolitieke dynamiek verandert.

Dat is in onze ogen goed nieuws voor actieve beleggers. De dominantie van de Mag 7 in de S&P 500® Index betekent dat veel andere delen van de aandelenmarkt nu met korting worden verhandeld. Aantrekkelijke waarderingen, samen met het potentieel voor versoepeling van de rente en een sterke winstgroei, zouden in 2025 nieuwe rendementskansen voor beleggers kunnen opleveren.

Marktprestaties verbreden

Het bewijs van de verbreding van de markt is de afgelopen maanden steeds duidelijker geworden. De S&P 500 Equal Weight (EW) Index, een gelijkgewogen versie van de large-cap benchmark, presteerde beter dan de cap-gewogen S&P 500 in twee van de laatste zeven kwartalen – beide in de afgelopen 12 maanden. Ondertussen is de S&P SmallCap 600 Index sinds juli met 13,5% gestegen, tegenover 5% voor de cap-gewogen S&P.1 Non-U.S. De markten waren ook positief, waarbij sommige regio's tot nu toe dubbelcijferige rendementen behaalden.

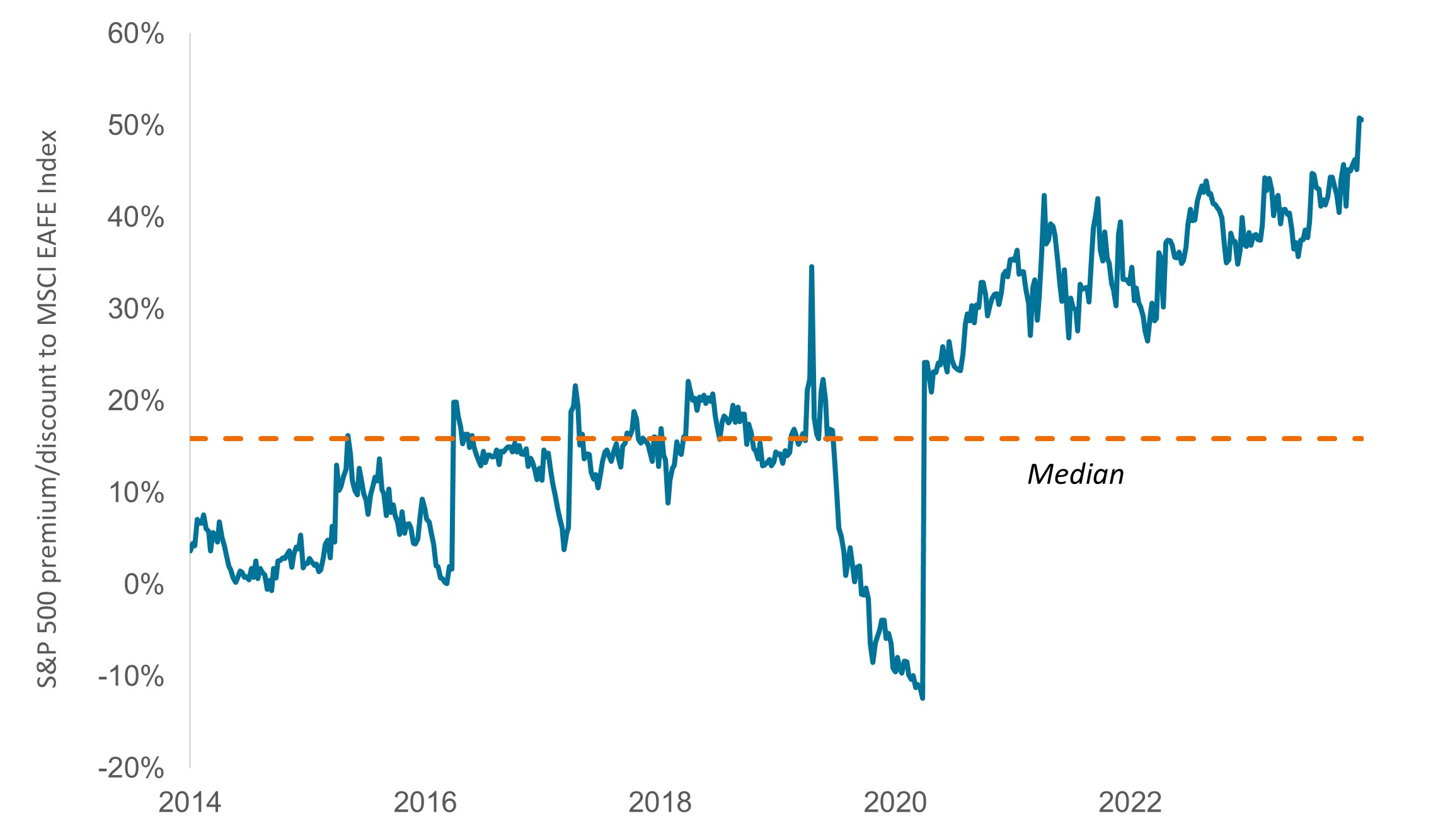

Zelfs dan bestaat het potentieel voor meer opwaarts potentieel. Terwijl de cap-gewogen S&P 500 een toekomstige koers-winstverhouding (K/W) van 22 heeft, is de K/W voor de EW-benchmark een relatief lagere 17.Arabisch cijfer De S&P SmallCap Index handelt in de buurt van het langetermijngemiddelde, en ontwikkelde markten buiten de VS. Aandelen zijn de meest verdisconteerde aandelen ten opzichte van de cap-gewogen S&P in ten minste tien jaar (figuur 1).

Figuur 1: Amerikaanse aandelen zijn steeds duurder geworden in vergelijking met de rest van de wereld

Relatieve forward K/W van de cap-gewogen S&P 500 Index ten opzichte van de MSCI EAFE Index

Bron: Bloomberg; De gegevens weerspiegelen de toekomstige koers-winstverhoudingen (K/W) over 12 maanden. De gegevens zijn wekelijks van 28 november 2014 tot 15 november 2024. De MSCI EAFE Index is ontworpen om de prestaties van large- en midcap-effecten weer te geven in 21 ontwikkelde markten, waaronder landen in Europa, Australazië en het Verre Oosten, met uitzondering van de VS en Canada.

Kansen groeien voor actieve beleggers

Tot op zekere hoogte kunnen de hoge waarderingen in de cap-gewogen S&P worden verklaard door een veranderende macro-economische achtergrond. In de nasleep van de Amerikaanse verkiezingen zijn de verwachtingen gegroeid dat president-elect Donald Trump een bedrijfsvriendelijker klimaat zal inluiden - van lagere vennootschapsbelastingtarieven tot deregulering - dat de binnenlandse economische groei zou kunnen stimuleren. Hoewel de prognoses voor renteverlagingen zijn verlaagd gezien het potentieel voor snellere economische groei (en misschien een hardnekkigere inflatie), wordt bovendien verwacht dat de Federal Reserve (Fed) tegen medio 2025 nog twee extra verlagingen van 25 basispunten zal doorvoeren, die de aandelenkoersen mogelijk al verdisconteren.

Wij zijn het ermee eens dat de rente in de VS zou moeten blijven dalen, tenzij extreme beleidsvoorstellen worden aangenomen. Maar tegelijkertijd zijn veel niet-Amerikaanse De markten voeren ook beleid om groei te stimuleren en/of te anticiperen op geopolitieke veranderingen. Bovendien beginnen we de impact van kunstmatige intelligentie (AI) op de bredere economie te zien, waardoor investeringsmogelijkheden ontstaan die verder gaan dan de Mag 7.

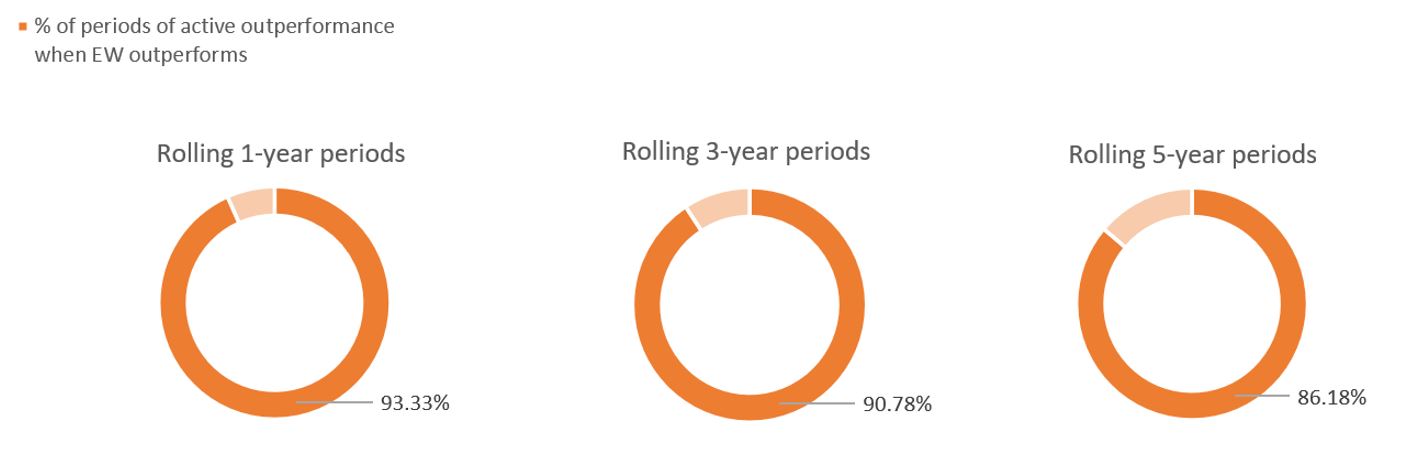

Dit alles kan goed nieuws zijn voor actieve beleggers. Uit ons onderzoek blijkt dat wanneer de S&P 500 EW over een periode van een jaar beter heeft gepresteerd dan de cap-gewogen S&P 500 Index, het best presterende kwartiel van actief beheerde, large-blend Amerikaanse aandelenfondsen ook 93% van de tijd beter heeft gepresteerd. Soortgelijke voordelen bleven bestaan over perioden van drie en vijf jaar (figuur 2). (Wanneer het gemiddelde wordt genomen over alle perioden, inclusief wanneer de S&P 500 EW niet beter presteert, daalt het percentage tot 74% over één jaar en tot 62% en 56% over respectievelijk drie en vijf jaar.)

Figuur 2: Historisch gezien hebben de best presterende actief beheerde aandelenfondsen ook uitgeblonken wanneer de S&P 500 EW Index beter presteerde

% van perioden van outperformance door actief beheerde, large-blend Amerikaanse aandelenfondsen wanneer de EW-index beter presteert dan

Bron: Morningstar Direct. Gegevens van 31 december 1990 tot en met 31 oktober 2024.

Dergelijke gegevens zijn overtuigend. Een groeiend aantal prognoses suggereert nu dat Amerikaanse large-cap aandelenindices in het komende decennium gemiddeld slechts een laag eencijferig jaarlijks rendement zouden kunnen behalen. Mochten deze prognoses uitkomen, dan denken we dat het voor beleggers des te belangrijker zal zijn om op zoek te gaan naar aandelen die het gemiddelde kunnen verslaan.

Renteverlagingen en de terugkeer van smallcaps

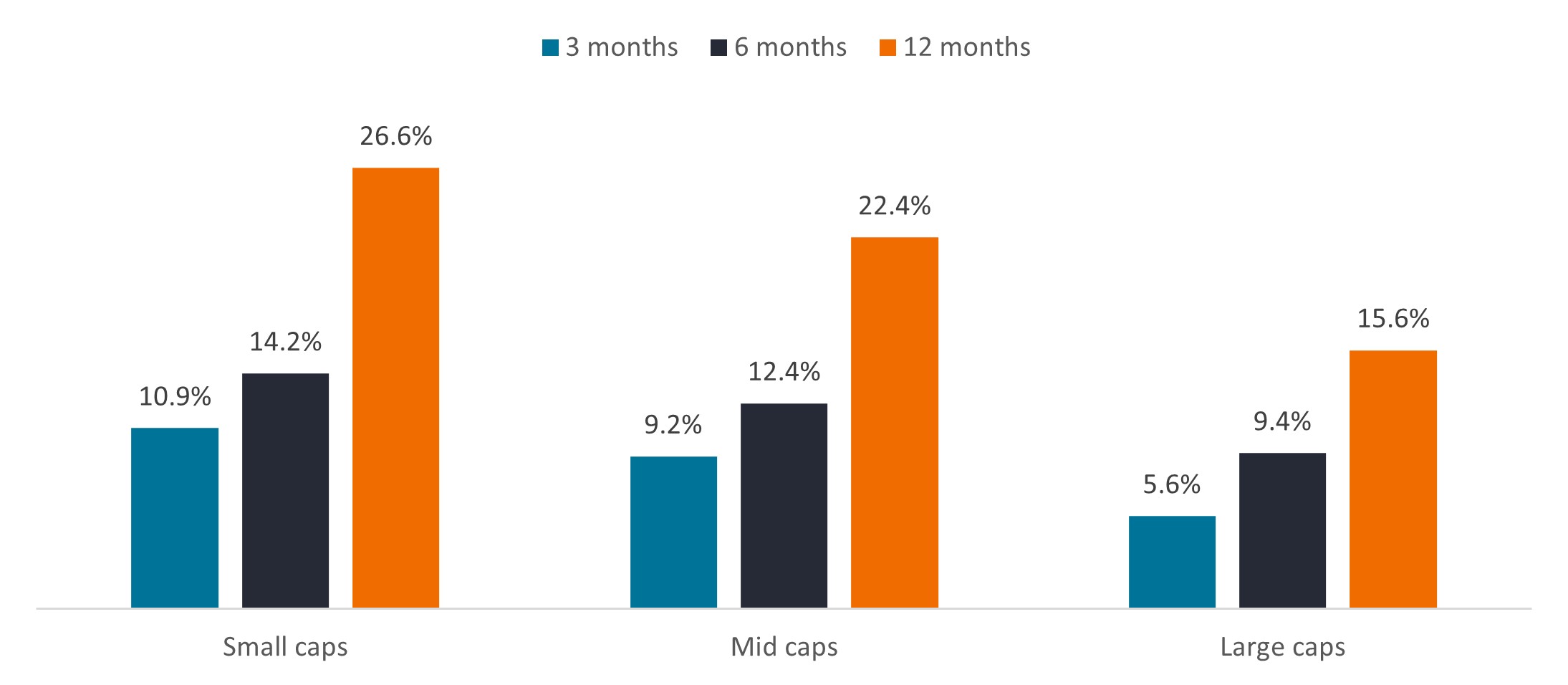

Een gebied om naar te kijken zijn small caps. Historisch gezien hebben kleine en middelgrote bedrijven de neiging om beter te presteren tijdens perioden van dalende rentetarieven, aangezien deze bedrijven vaak een hefboombalans hebben en daarom profiteren van lagere rentelasten, wat de winst stimuleert. Lagere financieringskosten kunnen ook fusies en overnames stimuleren of helpen de bezorgdheid over de liquiditeit van het bedrijf te minimaliseren.

Figuur 3: Gemiddeld rendement drie, zes en 12 maanden na de eerste renteverlaging door de Fed

Bron: Federal Reserve Board, Haver Analytics, Center for Research in Security Prices, University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors. Gegevens gebaseerd op de federal funds rate van 1954 tot 1963, de Fed-discontovoet van 1963 tot 1994 en vervolgens de fed funds rate vanaf 1994. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

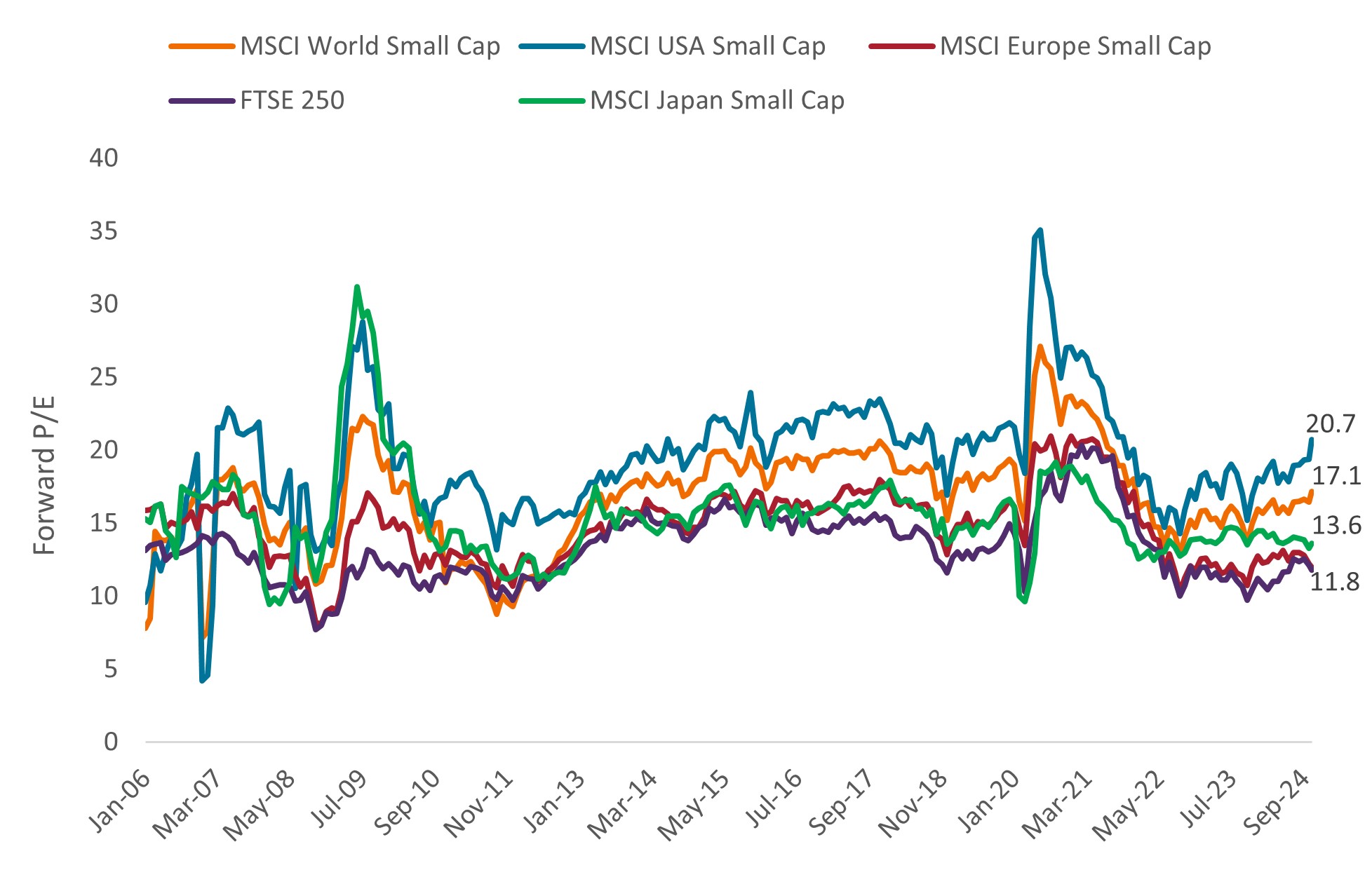

De relatieve outperformance van large caps zou ook lang in de tand kunnen zitten. Historisch gezien wisselen cycli van outperformance voor large- en smallcaps elkaar doorgaans om de zes tot 14 jaar af.3 Zoekertjes De huidige dominantie van large-caps stuit op het uiteinde van die bandbreedte. Smallcaps hebben ook een grote weging in de industrie en materialen en zouden kunnen profiteren van de onshoring van toeleveringsketens. En wereldwijd worden smallcaps nu verhandeld tegen relatief aantrekkelijke waarderingen (figuur 4).

Figuur 4: Over de hele wereld worden smallcapaandelen verhandeld in de buurt van of onder hun langetermijngemiddelde

Bron: Datastream, MSCI regionale small-cap indices, Janus Henderson Investors. Gegevens van 30 januari 2006 tot en met 14 november 2024. Verwachte koers-winstverhoudingen (K/W) op basis van geschatte verwachte winst over 12 maanden. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Waarderingen ondersteunen niet-Amerikaanse Aandelen

Lage waarderingen kunnen een voordeel zijn voor niet-Amerikaanse voorraden over het algemeen in 2025. Veel ex-V.S. markten zijn sterk verdisconteerd ten opzichte van de VS. Een tragere groei in sommige regio's zou die spread kunnen rechtvaardigen. De Amerikaanse presidentsverkiezingen brengen ook onzekerheden met zich mee voor de wereldmarkten, vooral als het gaat om de mogelijkheid van strafheffingen en de versterking van de dollar.

Maar het is ook de moeite waard eraan te denken dat de afgelopen tien jaar elk jaar gemiddeld 82 van de 100 best presterende aandelen in de MSCI All Country World Index buiten de VS waren gevestigd.4 Bovendien is de realiteit van wat er gebeurt onder de regering-Trump waarschijnlijk genuanceerder dan de krantenkoppen suggereren.

Andere factoren zullen ook een rol spelen. In Europa, bijvoorbeeld, dat te maken heeft met een economische vertraging, lijkt de Europese Centrale Bank op weg om diepere verlagingen door te voeren dan de VS, wat mogelijk ten goede komt aan risicovolle activa. In Japan zouden hervormingen die gericht zijn op het verbeteren van de aandeelhouderswaarde, samen met het einde van een langdurige deflatoire periode, de aandelen van de regio kunnen blijven ondersteunen, waarvan vele nog steeds onder de boekwaarde worden verhandeld. In India zal de herverkiezing van Narendra Modi waarschijnlijk nog eens vijf jaar van beleid betekenen dat de voorkeur geeft aan het uitbouwen van productiehubs en het verbeteren van de infrastructuur. En in China zou de recente stimuleringsmaatregelen van de regering een streep kunnen trekken onder de worstelende aandelenmarkt van het land en de economische groei kunnen helpen opkrikken.

Innovatie en productiviteit kunnen de winst opdrijven

Inkomsten zouden een andere wegwijzer moeten zijn voor beleggers. Wereldwijd lijkt het ernaar uit dat de winsten in 2025 zullen stijgen tegen een over het algemeen positieve economische achtergrond (figuur 5). Maar we denken dat productiviteitswinsten dankzij nieuwe AI-toepassingen en innovatie de sleutel kunnen zijn om te bepalen welke bedrijven aan deze verwachtingen voldoen of deze overtreffen - en welke niet.

Figuur 5: Geschatte winstgroei en aandeelhoudersrendement in 2025

Bron: Bloomberg, FactSet, LSEG Datastream. Opbrengstgegevens per 30 september 2024. De WPA-cijfers zijn per 28 oktober 2024. De verwachte koers-winstverhoudingen (K/W) zijn gebaseerd op de geschatte winst over 12 maanden. Voor 2025 wordt een groei van de winst per aandeel (WPA) verwacht.

In de VS is de arbeidsproductiviteit de afgelopen vijf kwartalen met gemiddeld 2,5% op jaarbasis gestegen, ruim boven het 10-jarig gemiddelde van 1,6%. (Arbeidsproductiviteit verhoogt de output zonder dat er extra werknemers of materialen nodig zijn, waardoor de winst toeneemt.) Tegelijkertijd is de omzet van de S&P 500 per werknemer sinds 2021 gestaag gestegen, na een afvlakking in de 15 jaar daarvoor.5 Bedrijven die op deze trends inspelen, kunnen efficiëntieverbeteringen blijven realiseren en voorop blijven lopen.

Ondertussen opent innovatie ook nieuwe eindmarkten, ook in niet-tech sectoren zoals de gezondheidszorg. Daar leiden dramatische verbeteringen in wetenschappelijk begrip en onderzoeksinstrumenten tot de lancering van baanbrekende producten, zoals GLP-1's voor obesitas. Nu al zorgen deze medicijnen - die gewichtsverlies opleveren bij patiënten die ooit alleen door een operatie kunnen worden bereikt - voor een jaarlijkse omzet van meer dan $ 50 miljard en groeien ze jaarlijks met 50%.6okt.

Het is slechts één voorbeeld van de vele innovaties waarvan we denken dat ze het komende jaar rendement kunnen opleveren en kunnen leiden tot een dynamischer speelveld voor aandelenbeleggers.

1 Bloomberg, van 10 juli 2024 tot 18 november 2024.

2 Bloomberg, per 18 november 2024. De waarderingen weerspiegelen de koers-winstverhoudingen op basis van de verwachte winstramingen over de komende 12 maanden.

3 Furey Research Partners, FactSet, Morningstar, per 31 december 2023.

4 Morningstar, per 31 december 2023.

5 Bloomberg, per 30 september 2024.

6 Bedrijf rapporten, Janus Henderson Investors, per 30 september 2024.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

Dividendrendement is een financiële ratio die laat zien hoeveel een bedrijf elk jaar aan dividend uitkeert ten opzichte van de aandelenkoers.

De winst per aandeel (EPS) is de maatstaf voor de winstgevendheid van een bedrijf, gedefinieerd als de nettowinst (winst na belastingen) gedeeld door het aantal uitstaande aandelen.

Het terugkooprendement weerspiegelt het percentage van de marktkapitalisatie van een bedrijf dat wordt teruggegeven aan gewone aandeelhouders in de vorm van het terugkopen van aandelen.

Prachtige zeven: Apple, Microsoft, Google-moeder Alphabet, Amazon, Nvidia, Meta en Tesla worden allemaal de 'Magnificent Seven'-aandelen genoemd vanwege hun buitensporige marktkapitalisaties die een onevenredige invloed hebben op de naar marktkapitalisatie gewogen Nasdaq- en S&P 500-indexen.

De MSCI All Country World IndexSM is een maatstaf voor de resultaten van ontwikkelde en opkomende markten wereldwijd.

De MSCI China Index is samengesteld uit largecaps en midcaps in Chinese A-aandelen, H-aandelen, B-aandelen, Red chips, P-chips en buitenlandse noteringen (bijv. ADR's).

De MSCI Europe IndexSM weerspiegelt de prestaties van de ontwikkelde markten in Europa.

De MSCI Japan Index is ontworpen om de prestaties van de large- en midcapsegmenten van de Japanse markt te meten.

Premie/korting geeft aan of een effect momenteel wordt verhandeld boven (met een premie) of onder (met een korting) zijn intrinsieke waarde.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

Het aandeelhoudersrendement is de som van het dividendrendement van een aandeel en het percentage van de netto-inkoop van eigen aandelen in de afgelopen twaalf maanden.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

De S&P Mid Cap 400 Index meet de prestaties van het middensegment van de Amerikaanse aandelenmarkt.

De S&P Small Cap 600 Index meet de prestaties van geselecteerde Amerikaanse aandelen met een kleine marktkapitalisatie.

De S&P 500 Equal Weight (EW) Index is een aandelenindex die een gelijke dollarwaarde belegt in elk van zijn bestanddelen, in plaats van te worden gewogen in de richting van grotere bedrijven.

Volatiliteit: de maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit.Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit.Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico's. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

De industriële sector kan sterk worden beïnvloed door algemene economische trends, veranderingen in het consumentenvertrouwen, grondstofprijzen, overheidsvoorschriften, invoercontroles en wereldwijde concurrentie. Bovendien kan de branche aansprakelijk gesteld worden voor milieuschade en veiligheid.

Aandelen van ondernemingen met een kleinere beurskapitalisatie kunnen minder stabiel zijn en kwetsbaarder blijken bij ongunstige ontwikkelingen. Ze kunnen ook volatieler en minder liquide zijn dan aandelen van ondernemingen met een grotere beurswaarde.

Technologie Industrieën kunnen aanzienlijk worden beïnvloed door veroudering van bestaande technologie, korte productcycli, dalende prijzen en winsten, concurrentie van nieuwkomers op de markt en algemene economische omstandigheden. Een geconcentreerde belegging in één sector kan volatieler zijn dan de prestaties van minder geconcentreerde beleggingen en de markt als geheel.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

9 beknopt artikel

Kernpunten

- De dominantie van Magnificent Seven (Mag 7) technologieaandelen zou in 2025 plaats kunnen maken voor een nieuwe marktdynamiek, aangezien de waarderingen uiteenlopen, de geopolitieke onzekerheid toeneemt en beleidsmakers zich richten op het in evenwicht brengen van inflatie en groei.

- In eerdere perioden van marktverbreding is het waarschijnlijker dat actieve beleggingsstrategieën een outperformance opleveren over perioden van één, drie en vijf jaar.

- Naar onze mening zijn smallcapaandelen en niet-Amerikaanse aandelen Aandelen en bedrijven die zich richten op innovatie en productiviteit zouden in 2025 een betere winstgroei kunnen zien, waardoor hun prestatiekloof wordt verkleind.