Amerikaanse large-capaandelen: Een kijkje vanuit winstoogpunt

Portefeuillebeheerder Jeremiah Buckley bespreekt de voornaamste factoren die bijdragen aan de winstgroeiverwachtingen voor de Amerikaanse large-caps. In zijn prognose voor 2024 raadt hij beleggers aan om aandacht te besteden aan de verbeterende marges, aanjagers van seculaire groei, de teruglopende investeringen in sectoren met lange levenscycli en de consumentenuitgaven.

5 beknopt artikel

Kernpunten

- Gezien de voorspellingen voor matige winstgroei in 2024, zijn wij voorzichtig optimistisch over Amerikaanse large-capaandelen.

- De verbeterende bedrijfsmarges en aanjagers van seculaire groei zijn positieve katalysatoren, terwijl de consumentenuitgaven bepaalde sectoren steunen. Teruglopende investeringen in sectoren met lange levenscycli vormt een risico dat soms over het hoofd wordt gezien.

- Economische transities vragen om een zorgvuldige aandelenselectie met nadruk op kwaliteit. Naar onze mening moeten beleggers zich richten op financieel flexibele ondernemingen die seculaire groei kunnen realiseren en daarvoor niet afhankelijk zijn van de macro-economische omstandigheden.

Na bescheiden dalingen in 2023 en ondanks de aanhoudende macro-economische onzekerheid, verwachten wij dat winsten in 2024 weliswaar weer zullen aangroeien, maar onder het historische langetermijngemiddelde zullen blijven.

Er zijn positieve signalen die onze prognose van gematigde groei ondersteunen, maar ook risico's om rekening mee te houden. In ons basisscenario gaan wij uit van een gematigde reële groei van het bruto binnenlands product (bbp), veerkrachtige maar dalende consumentenuitgaven, een stabiele arbeidsmarkt, verbeterende winstmarges en groeiende cruciale seculaire tendensen.

Kunnen we blijven vertrouwen op de kracht van consumenten?

De consumentenuitgaven waren een reddingsboei na de pandemie, maar zullen in 2024 vermoedelijk met forse tegenwind te maken krijgen. De krimpende spaarpotjes van huishoudens en de hogere rente zullen waarschijnlijk een rem zetten op grote en met geleend geld te financieren aankopen, zoals huizen en auto's. Door de rente op spaartegoeden zouden categorieën die populair zijn bij beter bedeelde consumenten, evenwel goed stand kunnen houden.

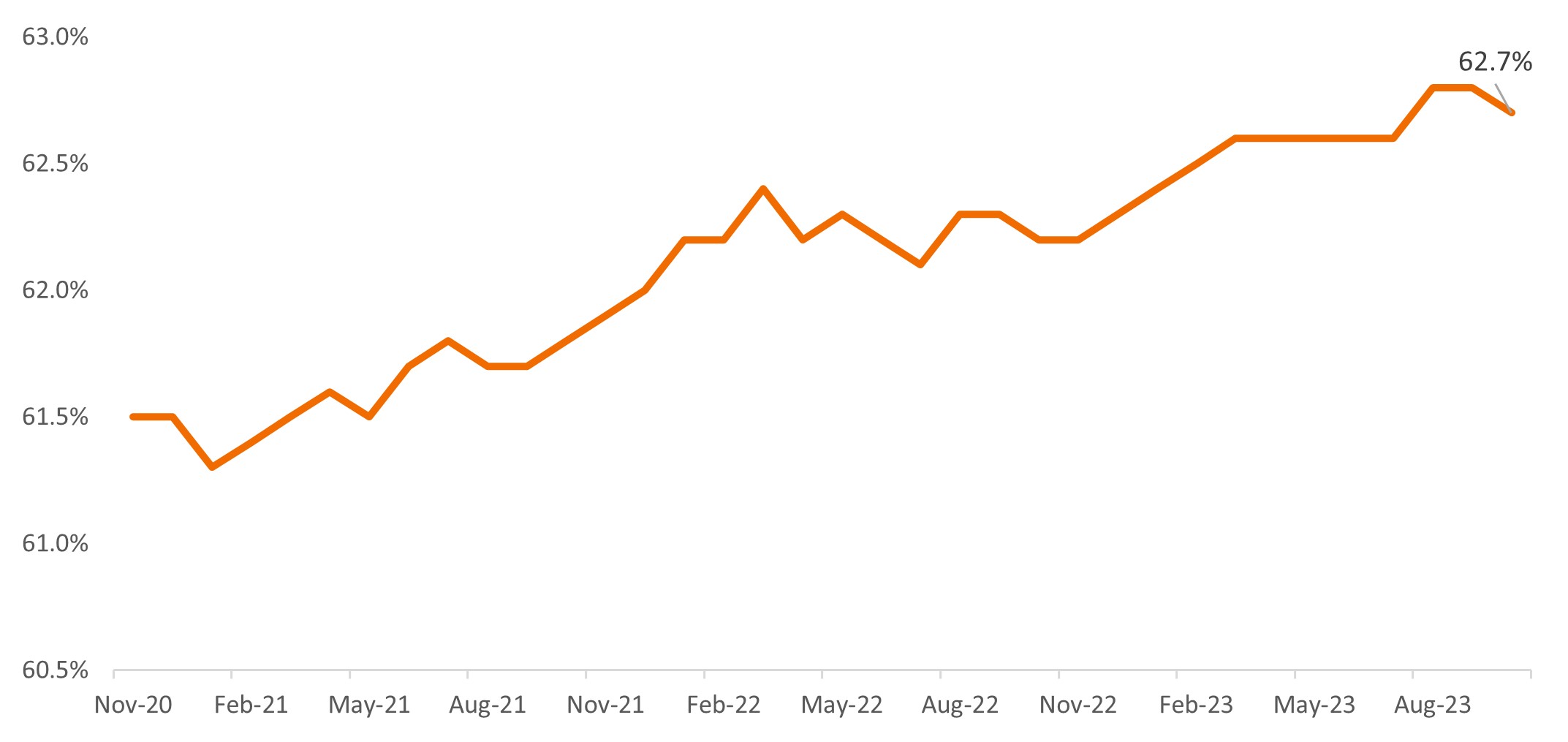

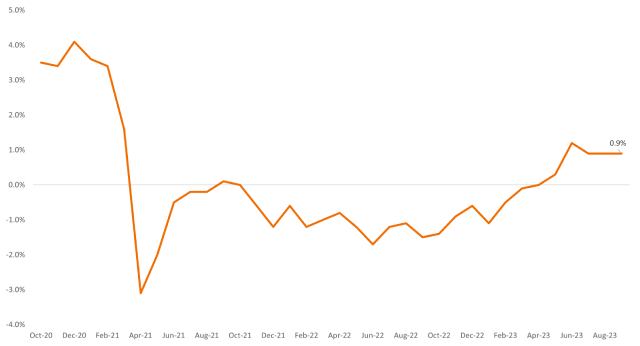

De robuuste consumentenbestedingen kregen veel steun vanuit de arbeidsmarkt, die volgens ons in 2024 relatief stabiel zal blijven. Daarbij zal de arbeidsparticipatie blijven toenemen, wat een goed teken is. Bovendien zouden de discretionaire consumentenbestedingen moeten profiteren van de recente reële loonstijgingen.

Amerikaanse arbeidsparticipatie

Bron: U.S. Labor Department, Bloomberg; voor seizoenseffecten gecorrigeerde gegevens voor de afgelopen 3 jaar tot en met 31 oktober 2023.

Bron: U.S. Labor Department, Bloomberg; voor seizoenseffecten gecorrigeerde gegevens voor de afgelopen 3 jaar tot en met 31 oktober 2023.

Voor inflatie gecorrigeerde gemiddelde uurloon

Bron: U.S. Labor Department. Voor seizoenseffecten gecorrigeerde gemiddelde uurloon op jaarbasis. Core Personal Consumption Expenditures-prijsindex (PCE) als maatstaf van inflatie. Bron: Bureau of Economic Analysis (BEA).

Afnemende druk op de marges

Vanuit bedrijfsperspectief lijkt de looninflatie af te nemen. Dat is goed nieuws voor de marges, en wij verwachten de komende maanden een verdere matiging terug richting historische bandbreedtes. Met name de dienstverleners hebben inmiddels al enig profijt gehad van normaliserende wervings- en retentiecijfers ten opzichte van 6 à 12 maanden geleden.

Bovendien viel er in de resultaten over het derde kwartaal in de verwerkende industrie en andere economische sectoren ook geen enorme druk op de marges te bespeuren, wat zouden duiden op een vermindering van het aantal werknemers. De dalende kosten voor grondstoffen en transport zijn eindelijk voelbaar in de prijs van verkochte goederen, nu de duurdere goederen die tegen de hogere prijzen van 2022 werden vervaardigd, worden vervangen door nieuwe voorraden. Dit werd eind 2023 goed zichtbaar en zou ook in 2024 door moeten zetten.

Katalysatoren van seculaire groei

Het winstgroeipotentieel wordt verder ondersteund door krachtige seculaire trends. Twee trends die we nauwgezet in het oog houden, zijn kunstmatige intelligentie (AI), met name generatieve AI (GenAI), en therapieën voor gewichtsverlies, zoals incretines.

AI is een krachtige technologie met het potentieel om duurzame productiviteits- en efficiëntiewinsten te creëren. Bedrijven die de uitrol van AI-infrastructuur en -platforms mogelijk maken, zullen als eerst de vruchten plukken van grote technologie-investeringen. In de toekomst zal de reikwijdte van beleggingskansen enkel toenemen. Met de snel toenemende adoptie van GenAI door bedrijven en de interne training van grote taalmodellen (LLM's), wordt de vraag voor beleggers: welke waarde kan er worden ontsloten? Wij richten ons op het identificeren van de potentiële winnaars en verliezers van dit langetermijnthema.

As for incretins and GLP-1 appetite suppression weight-loss drugs, this breakthrough innovation also has the potential to drive both growth and disruption. We are bullish on the outlook but monitoring potential secondary impacts. These weight loss therapies help curb appetite, and the growth in their adoption rate has sparked volatility in consumer staples, retail, and restaurants as users increasingly focus on reduced calorie intake. Ripple effects could also impact healthcare utilization, should obesity rates decline.

Waakzaam voor cyclusrisico's

Hoewel onze prognose voorzichtig optimistisch is, denken wij dat de vertraagde impact van de hogere rente op investeringen in sectoren met lange levenscycli, of op uitgaven voor projecten die meerdere jaren lopen, een potentieel risico is dat door veel partijen over het hoofd wordt gezien. De kracht van sectoren met lange levenscycli was in 2023 een steunpilaar van de economische groei, doordat veel projecten in kapitaalgoederen, defensie en ruimtevaart eindelijk gerealiseerd konden worden in de nasleep van de pandemie. Daarnaast heeft de veerkracht van de bouwuitgaven in 2023 deels te maken met overheidsuitgaven en projecten die meerdere jaren duren, zoals meergezinswoningen.

Die positieve factoren zullen vermoedelijk verdwijnen, zeker in het licht van de hogere rente. Het aantal nieuwe orders valt al terug en er zal vermoedelijk minder worden geïnvesteerd in nieuwe projecten, wat het komende jaar nadelig zal zijn voor de algemene economische groei.

Positief is dat de sectoren met korte levenscycli, zoals computers, halfgeleiders en apparatuur voor biowetenschappen, die in 2023 allemaal te kampen hadden met tegenslag door te grote voorraden, in 2024 weer kunnen terugkeren tot normale niveaus. Wij blijven deze potentiële transitie van de economische groei en de winstkatalysatoren van kapitaalgoederen in sectoren met lange levenscycli naar sectoren met korte levenscycli op de voet volgen.

Kwaliteit is cruciaal

Wij houden zowel de consumenten- als de kapitaaluitgaven nauwgezet in de gaten, aangezien deze van grote invloed zijn op ons basisscenario van gematigde winstgroei en onze voorzichtig optimistische visie op de groei van large-capwaarden.

De verwachting dat de rente hoog zal blijven, zal er volgens ons toe leiden dat bedrijven met een zware schuldenlast onder druk zullen komen te staan, terwijl 'kwaliteitsbedrijven' met conservatieve balansen en consistente kasstromen de kans zullen krijgen om hun marktaandeel uit te breiden. Dat wordt mogelijk door meer te investeren in organische groei, door overnames te doen tegen aantrekkelijke prijzen of door sneller aandelen terug te kopen als de onzekerheid over een economische zachte landing zou leiden tot volatiliteit op de markten.

Wij zijn van mening dat financieel flexibele ondernemingen die seculaire groei weten te realiseren er tijdens deze economische transitie er het best voorstaan, aangezien zij voor hun winstgroei minder afhankelijk zijn van algemene macro-economische groei.

De Core Personal Consumption Expenditure (PCE) Price Index is een maatstaf voor de prijzen die mensen in de VS betalen voor goederen en diensten, exclusief voedsel en energie.

Marges verwijst naar de winst- en operationele marges, uitgedrukt als een percentage, en zijn een maatstaf voor de winst die een bedrijf boekt. De winstmarge is het deel van de omzet van een onderneming dat overblijft als winst na aftrek van alle kosten. De operationele marge is de winst die een onderneming boekt na aftrek van de variabele productiekosten, zoals lonen en grondstoffen, maar vóór aftrek van rente of belastingen.

Seculaire groei verwijst naar marktactiviteiten die leiden tot wezenlijke groei op lange termijn. Deze marktactiviteiten worden niet beïnvloed door kortetermijnfactoren en zullen in de nabije toekomst waarschijnlijk in dezelfde globale richting blijven bewegen.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

5 beknopt artikel

Kernpunten

- Gezien de voorspellingen voor matige winstgroei in 2024, zijn wij voorzichtig optimistisch over Amerikaanse large-capaandelen.

- De verbeterende bedrijfsmarges en aanjagers van seculaire groei zijn positieve katalysatoren, terwijl de consumentenuitgaven bepaalde sectoren steunen. Teruglopende investeringen in sectoren met lange levenscycli vormt een risico dat soms over het hoofd wordt gezien.

- Economische transities vragen om een zorgvuldige aandelenselectie met nadruk op kwaliteit. Naar onze mening moeten beleggers zich richten op financieel flexibele ondernemingen die seculaire groei kunnen realiseren en daarvoor niet afhankelijk zijn van de macro-economische omstandigheden.