Alternatieve beleggingen: Brede diversificatie in 2024

De opbouw van moderne portefeuilles moet veranderen in het licht van de opgelopen rente. In deze vooruitzichten voor 2024 legt David Elms, Head of Diversified Alternatives, uit waarom beleggers in hun toekomstplannen mogelijk een grotere rol moeten overwegen voor alternatieve beleggingen.

6 beknopt artikel

Kernpunten

- Beleggers hebben lang gesteund op de negatieve correlatie tussen aandelen en obligaties als primaire bron van diversificatie.

- Zij worden nu gedwongen op andere manieren na te denken over de opbouw van hun portefeuilles als gevolg van de opgelopen kapitaalkosten en belangrijke geopolitieke ontwikkelingen.

- Het toevoegen van blootstelling aan alternatieve beleggingen kan helpen om de diversificatie te verbeteren en is een factor die het risico dat aandelen en obligaties tijdens perioden van marktstress samen bewegen, compenseert.

Covid-19, geopolitieke spanningen en het einde van het tijdperk van gratis geld hebben het einde ingeluid van een decennialange stijging van zowel de aandelen- als obligatiemarkten. Daarnaast hebben deze factoren geleid tot vragen over de manier waarop risicogecorrigeerde portefeuilles gericht op rendement worden samengesteld.

Maar waarom is dat zo? Sinds de jaren '90 is een negatieve correlatie tussen aandelen en obligaties voor beleggers de norm. Voor het grootste deel van deze eeuw gold de vuistregel dat obligaties dalen als aandelen stijgen, en vice versa. Deze negatieve correlatie betekende dat een traditionele portefeuille, bestaande uit aandelen en obligaties, van nature gediversificeerd was.

JHI

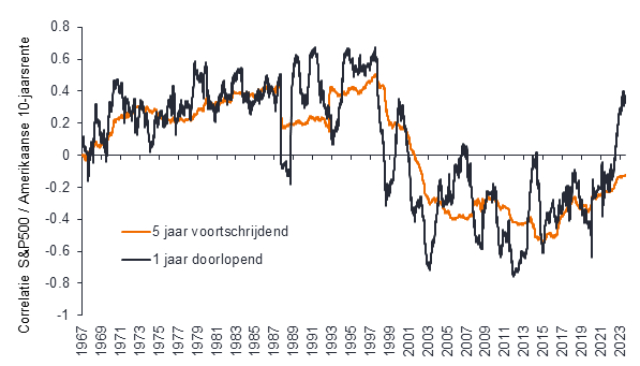

Het omgekeerde is echter ook lange tijd waar geweest, met name tijdens perioden van hoge inflatie in de jaren '70 en '80. Sterker nog, in de decennia voorafgaand aan de jaren '90 (afbeelding 1) bewogen aandelen en obligaties doorgaans in dezelfde richting. Als we terugkeren naar die omgeving met hogere rentes, en daar lijkt het nu wel op, dan hebben we een ander element in onze portefeuilles nodig om goed te kunnen diversifiëren.

Afbeelding 1: Aandelen en obligaties zijn niet langer vanzelfsprekend anticyclisch

Bron: Janus Henderson Investors, Bloomberg, 18 september 2023. Opmerking: De gegevens tonen de voortschrijdende correlatie tussen de S&P 500 en de Amerikaanse 10-jaars renteswap op basis van het dagelijkse totaalrendement. De gegevens zijn omgekeerd om de S&P 500 versus de koers van Amerikaanse Treasury's met een looptijd van 10 jaar te tonen, in plaats van het rendement van deze Treasury's. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Exogene gebeurtenissen, zoals de Amerikaanse bankencrisis en de oorlogen in Oekraïne en in het Midden-Oosten, hebben laten zien dat de negatieve correlatie waar beleggers van uitgaan in volatiele tijden niet vanzelfsprekend is. Maar juist in die tijden hebben beleggers diversificatie het meest nodig.

In een dergelijke omgeving van hogere rentes en toenemende geopolitieke spanningen, moeten beleggers op zoek gaan naar andere diversificatiemogelijkheden. Dat is precies waar alternatieve beleggingen iets kunnen toevoegen. Diversificatie door strategieën die zijn gericht op absolute rendementen, zonder correlatie met aandelen of obligaties. Door een dergelijk element toe te voegen aan een portefeuille, kunnen beleggers het risico compenseren dat aandelen en obligaties niet altijd anticyclisch ten opzichte van elkaar bewegen.

Waar zien we de meest aantrekkelijke kansen wat betreft alternatieve beleggingen?

Om echt waarde toe te voegen, denken wij dat een alternatievenstrategie beleggers blootstelling moet bieden aan economisch intuïtieve, statistisch onafhankelijke beleggingskansen die mee ontwikkelen met de actuele marktomgeving. Dit soort kansen zijn volop aanwezig in alle beleggingscategorieën, wat een veelzijdige, multi-asset- en multi-strategische aanpak rechtvaardigt. Denk hierbij aan beleggingsmogelijkheden die profiteren van de hogere rentes, die daardoor betere alfakansen creëren voor beleggers in alternatieven doordat deze beleggingen harder kunnen stijgen dan de rente.

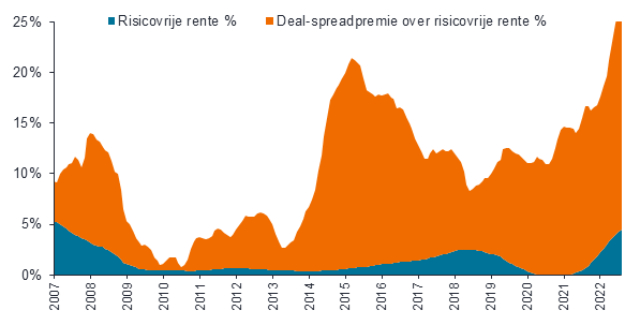

We zien dit in de wereld van fusies en overnames (M&A), waar betere deal-spreadpremies (afbeelding 2) mogelijkheden bieden voor hogere rendementen, zowel in absolute termen als ten opzichte van contant geld. Fusiearbitrage, in feite een weddenschap op het wel of niet doorgaan van een fusie van twee bedrijven, werkt beter als de verzekeringspremie voor die weddenschap hoger is. Dit kan een weerspiegeling zijn van het heersende marktklimaat en van andere factoren. Onder president Biden hebben we in de VS bijvoorbeeld een meer interventiegericht regelgevingsregime gezien. Het Amerikaanse ministerie van Justitie besteedt tegenwoordig veel meer aandacht aan fusies om te garanderen dat zij bijdragen aan het welzijn van consumenten of te voorkomen dat er monopolies ontstaan. Dit heeft bijgedragen aan de perceptie dat er meer deals tegengehouden zouden kunnen worden. Dit creëert risico en kansen op vertraging, wat leidt tot een hogere verzekeringspremie.

Afbeelding 2: Hogere verzekeringspremies zorgen voor potentieel hogere M&A-rendementen

Bron: Barclays, aangekondigde deals in Bloomberg Global, analyse van Janus Henderson Investors, 30 november 2007 tot en met 30 juni 2023. Als risicovrije rente is de 4-maands SOFR gebruikt.

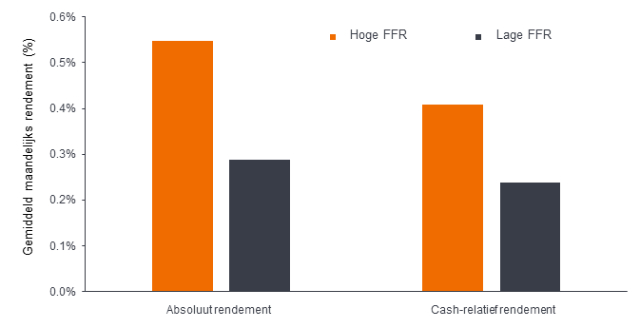

Fusies en overnames zijn een voorbeeld van de betere kansen die ontstaan in perioden van hogere rentes en zouden in de toekomst bovengemiddelde rendementen knunen genereren, zoals ze in het verleden ook hebben gedaan (afbeelding 3).

Afbeelding 3: Hogere rentes gaan gepaard met hogere rendementen op alternatieve beleggingen

Bron: InvestHedge Global Multi-Strategy USD Index (een index die de prestaties meet van hedgefondsen of van fondsen die verschillende strategieën combineren, hier gebruikt als illustratie van het wereldwijde multistrategische universum), gemiddeld rendement op maandbasis, van 31 december 1997 tot en met 31 augustus 2023. ‘Hoge Fed Fund Rate’ (FFR) gedefinieerd als effectieve beleidsrente van de Amerikaanse Fed van >2%. ‘Lage Fed Fund Rate’ (FFR) gedefinieerd als effectieve beleidsrente van de Amerikaanse Fed van <2%. Het rendement ten opzichte van liquide middelen is na aftrek van de FFR voor elke periode. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Tegelijkertijd vormen de onzekere economische en geopolitieke vooruitzichten en financiële problemen door de hoge rente op overheids-, bedrijfs- en consumentenniveau potentiële triggers voor acute marktstress in 2024. In dit soort tijden kunnen ogenschijnlijk ongerelateerde strategieën sterk met elkaar correleren. Het is daarom ook belangrijk om een strategie te overwegen die een bepaalde mate van risicobeperking (of bescherming) biedt tijdens dit soort volatiliteit. Defensieve strategieën hebben als voordeel dat beleggers ook in uitdagende tijden een positie met positieve kansen op lange termijn kunnen aanhouden.

Zaken om rekening mee te houden

De transitie van kwantitatieve verruiming (QE) naar kwantitatieve verkrapping (QT) kan een uitdaging zijn, zowel voor alternatieve beleggingen als andere beleggingscategorieën. Juist de overgang van QE naar QT is lastig, omdat het risico op kapitaalverlies toeneemt als de spreads groter worden. Wij denken dat het grootste deel van dat verbredingsproces achter de is. Zodra dit proces is voltooid, zijn de vooruitzichten voor de langere termijn wat ons betreft gunstig. Zoals we eerder al aangaven, zijn er echter manieren waarop alternatieve beleggingen het risico van deze onzekere tussenperiode kunnen beperken.

Het is goed om te onthouden dat beleggen een combinatie van kunst en wetenschap is. Van nature ben ik geneigd om een meer kwantitatieve visie op beleggingen te hanteren, maar een groot voordeel van jarenlange ervaring in de financiële sector is dat je ook kunt erkennen dat beleggen uiteindelijk een sociale wetenschap is. Het gaat om de balans tussen vraag en aanbod, twee menselijke factoren, die de prijs bepaalt. Je moet daar steeds meer rekening mee houden om beter te kunnen begrijpen wat de cijfers écht zeggen. Een andere, mogelijk uitdagendere context voor beleggers dwingt ons om op andere manieren na te denken. In dit soort overgangsperiodes voorzien alternatieve beleggingen in die behoefte, met als doel het genereren van positief langetermijnrendement zonder correlatie met de aandelen- of obligatiemarkten, vooral niet aan de neerwaartse kant.

Liquide alternatieve strategieën zijn uitermate geschikt om te profiteren van marktvolatiliteit en hogere rentes

Absoluut rendement: Het totaalrendement van een portefeuille, in tegenstelling tot het relatieve rendement ten opzichte van een benchmark. Dit wordt gemeten als winst of verlies en vermeld als percentage van de totale portefeuillewaarde.

Alfa: Het verschil tussen het rendement van een portefeuille en het rendement van de benchmark na correctie voor het genomen risiconiveau.

Correlatie: De mate waarin de koersschommelingen van twee variabelen (bijvoorbeeld aandelen- en fondsrendementen) in verhouding tot elkaar bewegen.

Anticyclisch: De beweging van een belegging in tegenovergestelde richting van een andere belegging of van de economie als geheel, waarmee effectief de schommelingen of volatiliteit van de prestaties worden gedempt.

Dealspread: Het verschil in waarde tussen de koers van een overnamekandidaat en de geboden of overeengekomen prijs van de overnemende partij, die vaak een aanzienlijke premie bevat om de overname aantrekkelijk te maken voor aandeelhouders.

Diversificatie: Een manier om risico's te spreiden door verschillende soorten activa/activaklassen in een portefeuille te combineren, in de veronderstelling dat deze activa zich in een bepaald scenario anders zullen gedragen. Activa met een lage correlatie zouden de meeste diversificatie moeten bieden.

Inflatie: De mate waarin de prijzen van goederen en diensten in een economie stijgen. De consumentenprijsindex (CPI) en Britse index van detailhandelsprijzen (RPI) zijn twee gebruikelijke maatstaven.

Fusiearbitrage: Een beleggingsstrategie met als doel het genereren van winst door te beleggen in succesvol afgeronde fusies en overnames.

Kwantitatieve verruiming (QE): Een onconventionele monetaire maatregel die centrale banken inzetten om de economie te stimuleren door de totale geldhoeveelheid in het bancaire systeem te verhogen.

Kwantitatieve verkrapping (QT): een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verkleinen door overheidseffecten te verkopen of door ze te laten verlopen en uit de balans te verwijderen.

Risicogecorrigeerd: Een berekening van het (potentiële) rendement van een belegging waarbij de mate van risico die nodig is om dit rendement te realiseren, wordt meegewogen.

Risicovrije rente: Het rendement van een theoretisch risicovrije belegging. De benchmark voor de risicovrije rente verschilt per land. In de VS wordt bijvoorbeeld vaak de obligatierente op Amerikaanse Treasury's met een looptijd van 3 maanden gebruikt (een kortlopend geldmarktinstrument).

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Belangrijke informatie

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

De 10-Year Treasury Yield is de rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar vanaf de datum van aankoop.

De S&P 500®-index weerspiegelt de prestaties van Amerikaanse large-cap aandelen en is een brede vertegenwoordiging van de prestaties van de Amerikaanse aandelenmarkt.

Alfa vergelijkt de voor risico gecorrigeerde prestaties ten opzichte van een index. Positieve alfa betekent een outperformance op risicogecorrigeerde basis.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

6 beknopt artikel

Kernpunten

- Beleggers hebben lang gesteund op de negatieve correlatie tussen aandelen en obligaties als primaire bron van diversificatie.

- Zij worden nu gedwongen op andere manieren na te denken over de opbouw van hun portefeuilles als gevolg van de opgelopen kapitaalkosten en belangrijke geopolitieke ontwikkelingen.

- Het toevoegen van blootstelling aan alternatieve beleggingen kan helpen om de diversificatie te verbeteren en is een factor die het risico dat aandelen en obligaties tijdens perioden van marktstress samen bewegen, compenseert.