Hai perso il rally del mercato. E adesso?

Il gestore di portafoglio John Lloyd esamina due importanti considerazioni per gli investitori che ritengono di aver perso il rally del mercato.

6 minuti di lettura

In sintesi

- Dopo il rally del 17% dell'indice S&P 500® dall'ultimo rialzo dei tassi della Federal Reserve (Fed), alcuni investitori che sono rimasti seduti sui contanti ora potrebbero sentirsi meno a proprio agio con quel posizionamento.

- A nostro avviso, forse per gli investitori che temono di essersi fatti sfuggire il rally è il momento di cambiare mentalità e abbracciare l'incertezza del futuro.

- Mentre i mercati azionari hanno registrato un rimbalzo sulle aspettative di tagli dei tassi e atterraggio morbido, il mercato obbligazionario statunitense non lo ha ancora fatto, coi rendimenti che restano all'interno di un range. Ciò ha creato opportunità per gli investitori di acquistare obbligazioni che, a nostro avviso, sono destinate a sovraperformare gli asset liquidi con l'evolversi del ciclo economico.

Che ci crediate o no, si avvicina l'anniversario dell'ultimo rialzo dei tassi della Federal Reserve (Fed). A meno che l'inflazione non cominci inaspettatamente a risalire costringendo la banca centrale ad alzare di nuovo i tassi, il 27 luglio 2023 segnerà l'ultimo rialzo di questo ciclo.

Perché è importante?

Perché molti investitori (e segmenti del mercato obbligazionario) rimangono scettici sul fatto che l'aumento dei tassi sia ormai alle nostre spalle. In effetti, l'approccio cauto degli investitori nei confronti degli asset obbligazionari suggerisce la convinzione diffusa che il ciclo di contrazione sia ancora in atto.

Il mercato azionario, d'altra parte, ha abbracciato pienamente la svolta accomodante della Fed e l'atterraggio morbido dell'economia, come si evince dal rally del 17% dell'indice S&P 500 dal 31 luglio 2023.1

Nonostante il rimbalzo dei mercati azionari, i capitali continuano a riversarsi – e a restare parcheggiati – in strumenti di liquidità e fondi del mercato monetario, per un totale di oltre 6,3 trilioni di dollari, più che in qualsiasi altro momento della storia.

Anche se questa montagna di dollari ha generato un facile guadagno del 5% grazie ai tassi più alti, il costo opportunità è reale: chi ha lasciato quei dollari in contanti invece di investirli nell'indice S&P 500 ha rinunciato a un 17% per guadagnare quel 5%. Allo stesso modo, un portafoglio bilanciato composto per il 60% dallo S&P 500 e per il 40% dall'indice Bloomberg U.S. Aggregate Bond (U.S. Agg) ha guadagnato quasi l'11% nello stesso periodo, un premio degno di nota rispetto alla liquidità.

Mentre alcuni investitori potrebbero accontentarsi e ingoiare questo costo opportunità, il goloso rendimento cash del 5% ha perso senza dubbio un po' di attrattiva per chi sta osservando il rally da bordo campo. Gli investitori potrebbero quindi chiedersi: "Ho perso il rally? E se la risposta è sì, cosa faccio adesso?"

Offriamo due considerazioni per rispondere a queste domande.

1. Adotta la giusta mentalità

C'è un antico proverbio che dice: I contadini che aspettano il clima perfetto non piantano mai. Se guardano ogni nuvola, non raccolgono mai.

Investire, come coltivare i campi, significa agire oggi senza sapere cosa riserva il futuro. Probabilmente, la più grande illusione che gli investitori devono superare è quella di poter (o dover) prevedere il futuro per avere successo. Il futuro è intrinsecamente inconoscibile e, quand'anche si potesse prevedere correttamente ciò che accadrà, non si potrà mai sapere come o quando accadrà.

Ecco perché è necessario accettare la realtà che il prossimo potrebbe essere un anno buono, un anno cattivo o una via di mezzo.

Alcuni investitori pensano che parcheggiare il denaro in contanti sia una scelta più facile da gestire a livello emotivo, poiché concede una tregua dalle montagne russe della volatilità di mercato, ma molti ritengono che restare in disparte sia emotivamente ancora più faticoso che essere investiti.

Ironia della sorte, stare alla finestra mette gli investitori in una posizione in cui sono frustrati dalle buone notizie e potrebbero persino sperare in qualche brutta notizia che spinga i mercati verso il basso. In questo senso, sono come gli agricoltori che hanno deciso di non piantare e sperano in una grave siccità per dimostrare di avere ragione. Questo sistema di incentivi capovolto può essere estremamente gravoso per la psiche di un investitore, poiché ogni evento di mercato lo induce a interrogarsi angosciosamente sulla propria posizione.

A nostro avviso, gli investitori che hanno conservato la liquidità dovrebbero cambiare mentalità e abbracciare l'incertezza del futuro. Invece di osservare ogni nuvola, possono agire rivedendo i propri obiettivi finanziari con l'aiuto di un professionista di fiducia e cercare di riequilibrare l’asset allocation target per allinearla ai propri obiettivi a lungo termine.

2. Individuare opportunità nelle asset class che non hanno ancora registrato un rally

Gli investitori potrebbero essere incoraggiati dalla scoperta che non tutte le asset class sono rimbalzate come l'indice S&P 500. In particolare, l’obbligazionario core statunitense non è ancora salito, soprattutto perché i tassi d'interesse sono rimasti all'interno di un intervallo.

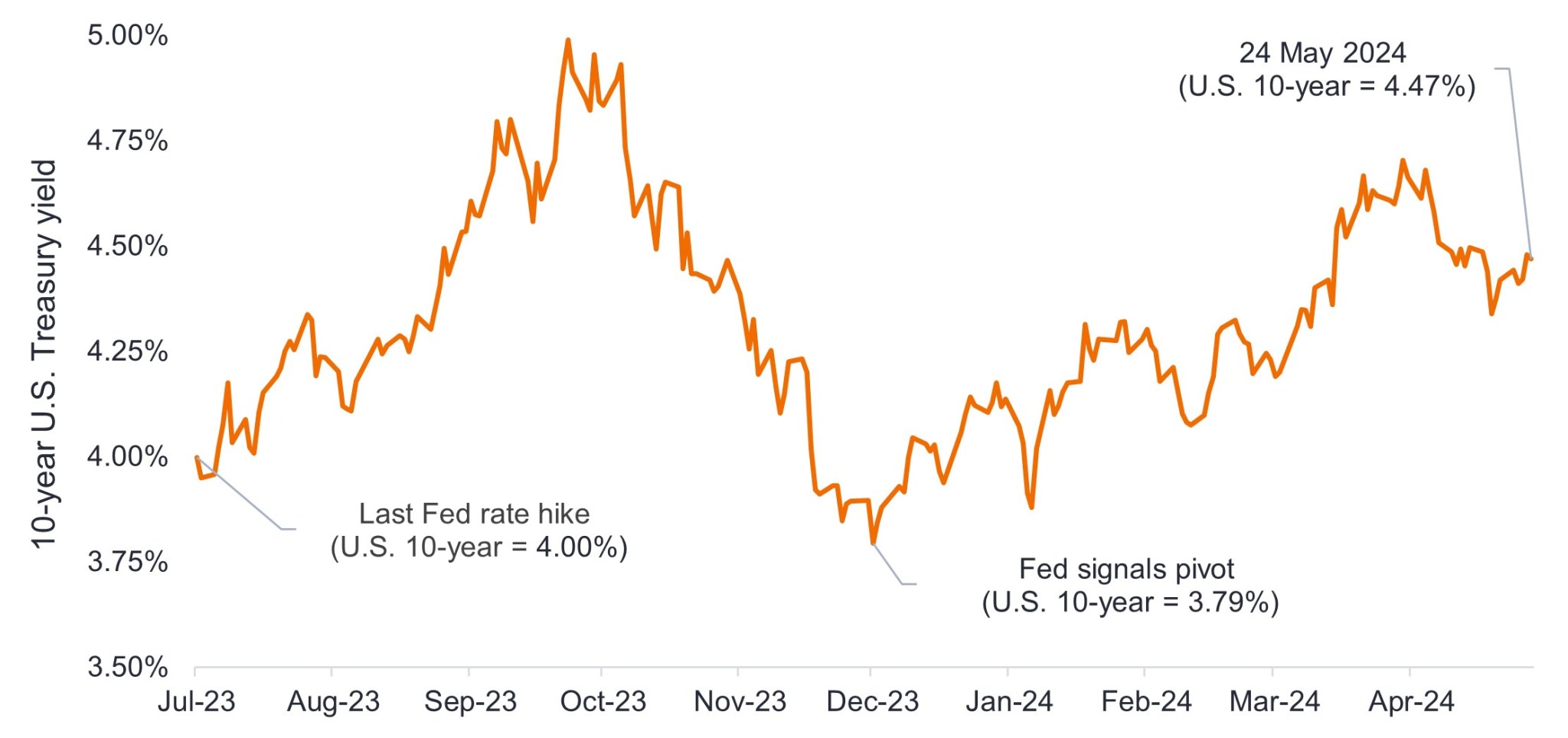

Come mostra la Figura 1, nonostante la svolta accomodante della Fed a dicembre 2023, il rendimento del Treasury USA a 10 anni oggi supera di quasi lo 0,5% il livello a cui si trovava ai tempi dell'ultimo rialzo deciso dalla Fed. Certo, ci sono delle attenuanti per questo, come la recente viscosità dell'inflazione e un'attesa potenzialmente più lunga per i tagli dei tassi.

Nondimeno, a nostro avviso, le condizioni per una sovraperformance delle obbligazioni ci sono tutte e i tassi non si sono ancora mossi per riflettere questo fenomeno, il che crea opportunità per gli investitori.

Figura 1: Rendimento dei Treasury USA a 10 anni dall'ultimo rialzo dei tassi (luglio 2023 – maggio 2024)

I rendimenti dei Treasury sono più alti oggi di quanto non fossero quando la Fed ha smesso di alzare i tassi.

Bloomberg, al 24 maggio 2024. Le performance passate non sono indicative dei rendimenti futuri.

Bloomberg, al 24 maggio 2024. Le performance passate non sono indicative dei rendimenti futuri.

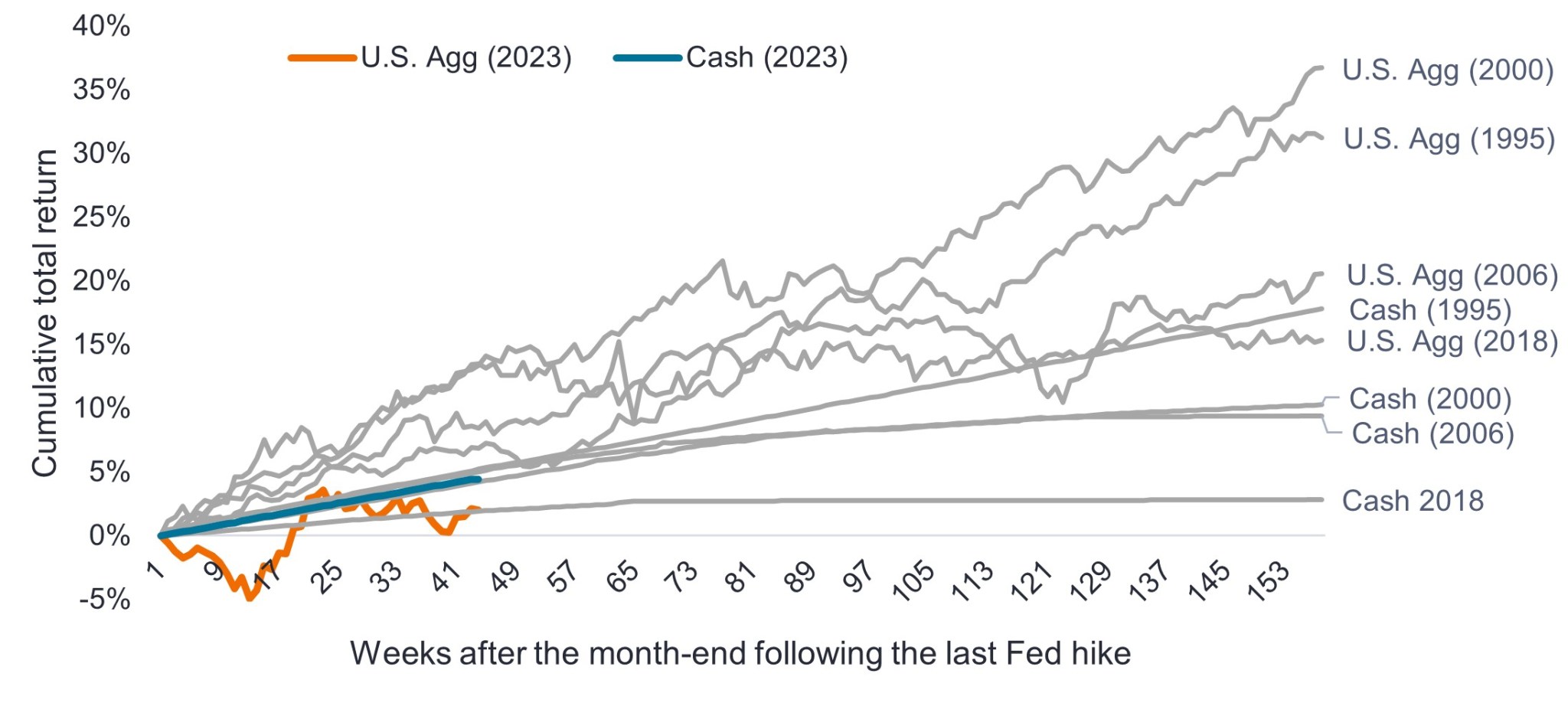

La Figura 2 mostra la performance dell’obbligazionario statunitense rispetto alla liquidità in ciascuno dei quattro precedenti cicli di rialzo della Fed. In tutti i casi, le obbligazioni core hanno sovraperformato ampiamente il cash e i fondi del mercato monetario nel triennio successivo all'ultimo rialzo. Il fattore chiave di questa sovraperformance è stato il calo dei rendimenti quando la Fed ha iniziato a tagliare i tassi. (Il calo dei tassi è un vento a favore per le obbligazioni con duration più lunga, poiché i prezzi aumentano quando i tassi scendono, mentre le cedole di interessi rimangono bloccate per periodi più lunghi.)

È interessante notare che, nel ciclo attuale, la liquidità ha sovraperformato le obbligazioni core, deviando rispetto ai cicli precedenti. Riteniamo che questa tendenza sia destinata a invertirsi una volta che i tagli dei tassi appariranno imminenti, pertanto le obbligazioni core risulteranno di nuovo sovraperformanti rispetto al cash, come accaduto nei cicli precedenti.

Figura 2: rendimento dell'indice Agg USA rispetto alla liquidità in seguito ai cicli di contrazione della Fed (1995 – 2024)

In ciascuno dei quattro precedenti cicli di contrazione, le obbligazioni core hanno sovraperformato ampiamente il cash nel triennio successivo all'ultimo rialzo dei tassi.

Fonte: Bloomberg, al 21 maggio 2024. Rendimento della liquidità riflesso dall'indice Bloomberg U.S. Treasury Bills 1-3 Month. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, al 21 maggio 2024. Rendimento della liquidità riflesso dall'indice Bloomberg U.S. Treasury Bills 1-3 Month. Le performance passate non sono indicative dei rendimenti futuri.

In sintesi

In qualsiasi momento, il futuro può apparire luminoso e pieno di speranza oppure oscuro e minaccioso. Potrebbe anche sembrare tutte queste cose contemporaneamente, semplicemente a persone diverse. Indipendentemente dalle prospettive personali, riteniamo che gli investitori debbano accettare che il futuro è inconoscibile e tuttavia non abbandonare il loro percorso di investimento. In effetti, la storia ha dimostrato che gli investitori che rimangono investiti tendono a sovraperformare quelli che cercano di indovinare i tempi giusti sui mercati.

Inoltre, gli investitori possono sempre cercare opportunità in cui i prezzi degli asset potrebbero non rifletterne i potenziali rendimenti, come nel mercato obbligazionario statunitense, che a nostro avviso offre attualmente opportunità interessanti per chi investe a lungo termine.

1 Al 24 maggio 2024.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

L'indice Bloomberg U.S. Treasury riflette il debito nominale a tasso fisso denominato in dollari USA emesso dal Tesoro degli Stati Uniti. Sono esclusi i Treasury bill.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- Dopo il rally del 17% dell'indice S&P 500® dall'ultimo rialzo dei tassi della Federal Reserve (Fed), alcuni investitori che sono rimasti seduti sui contanti ora potrebbero sentirsi meno a proprio agio con quel posizionamento.

- A nostro avviso, forse per gli investitori che temono di essersi fatti sfuggire il rally è il momento di cambiare mentalità e abbracciare l'incertezza del futuro.

- Mentre i mercati azionari hanno registrato un rimbalzo sulle aspettative di tagli dei tassi e atterraggio morbido, il mercato obbligazionario statunitense non lo ha ancora fatto, coi rendimenti che restano all'interno di un range. Ciò ha creato opportunità per gli investitori di acquistare obbligazioni che, a nostro avviso, sono destinate a sovraperformare gli asset liquidi con l'evolversi del ciclo economico.