La sfida del rendimento: le ragioni di un approccio multisettoriale nel 2025

Nelle sue prospettive d'investimento per il 2025, il gestore di portafoglio John Lloyd esprime la sua opinione sull'interesse di un approccio multisettoriale all'investimento obbligazionario.

6 minuti di lettura

In sintesi

- La prevalenza di fattori favorevoli alla solida economia statunitense e il ciclo di taglio dei tassi della Federal Reserve (Fed) traineranno probabilmente i rendimenti dell'obbligazionario nel prossimo anno.

- La categoria multisettoriale offre rendimenti interessanti a una cifra singola medio-alta e riteniamo che un approccio a tale categoria possa offrire un migliore accesso all'ampia gamma di opportunità disponibili nei mercati obbligazionari.

- Riteniamo inoltre che l'allocazione a settori che scambiano a valutazioni relative più convenienti, come i prestiti rispetto all'high yield, o le obbligazioni garantite da collaterale (CLO) e i titoli garantiti da attività (ABS) rispetto alle obbligazioni corporate, sarà fondamentale nel 2025.

Guardando al 2025, riteniamo che gli investitori dovrebbero cercare di trarre vantaggio dai due fattori favorevoli che spingono i rendimenti dell'obbligazionario: la solida economia statunitense e l'avvio del ciclo di taglio dei tassi da parte della Federal Reserve (Fed).

A nostro avviso, gli investitori potrebbero capitalizzare meglio questi fattori favorevoli attraverso un approccio multisettoriale, invece di investire nei mercati monetari o negli indici di riferimento statici, per i tre motivi seguenti:

1. I portafogli multisettoriali possono offrire esposizione a una più ampia selezione di settori obbligazionari.

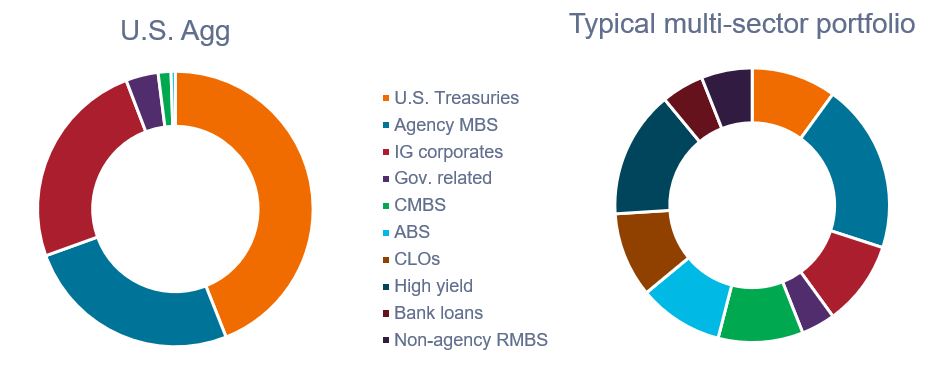

Come mostrato nella Figura 1, l'indice Bloomberg U.S. Aggregate Bond (U.S. Agg) è ponderato in modo preponderante in Treasury statunitensi, titoli garantiti da ipoteca (MBS) emessi da agenzie e obbligazioni corporate Investment Grade (IG). Viceversa, i tipici portafogli multisettoriali possono offrire esposizione a un'ampia gamma di settori obbligazionari, fornendo una migliore diversificazione in termini di esposizioni al rischio, di mutuatari e di fonti di rendimento.

Soprattutto, un approccio multisettoriale potrebbe cercare di capitalizzare opportunità interessanti, a cui in genere non è possibile accedere attraverso gli indici di riferimento. Queste includono le obbligazioni di prestito garantire (CLO), il settore obbligazionario che negli ultimi 10 anni ha offerto la migliore performance, dietro il corporate High Yield.

Figura 1: Ponderazioni settoriali: indice U.S. Agg. rispetto a un tipico portafoglio multisettoriale

I portafogli multisettoriali possono fornire un migliore accesso a una serie di opportunità obbligazionarie.

Fonte: Bloomberg, Janus Henderson Investors, al 31 ottobre 2024.

2. I fondi multisettoriali possono offrire una migliore combinazione di rischio di tasso di interesse e di spread di credito

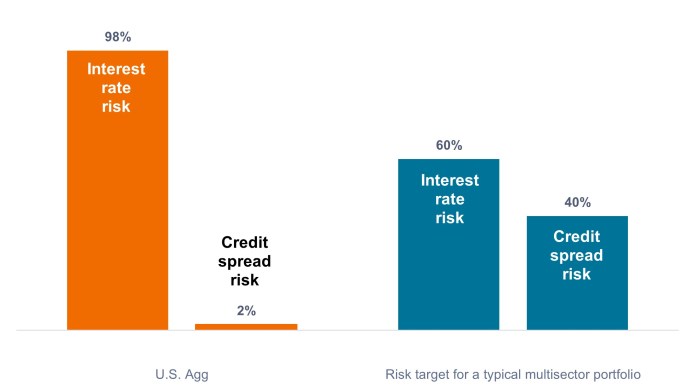

I Treasury statunitensi e gli MBS emessi da agenzie rappresentano circa il 70% dell'U.S. Agg. Sia i Treasury che gli MBS sono garantiti dal governo degli Stati Uniti, non offrono alcun rendimento su spread di credito e tendono ad essere asset con duration più lunga. Pertanto, come mostrato nella Figura 2, i portafogli simili all'U.S. Agg sono altamente esposti al rischio di tasso d'interesse, pur offrendo una scarsa esposizione al rischio di spread di credito.

I gestori di portafogli multisettoriali possono mirare a trovare un equilibrio tra il rischio di tasso d'interesse e il rischio di spread di credito, con il risultato che la fonte di rendimento di un portafoglio è meno unidimensionale. Questo equilibrio può anche contribuire a migliorare i rendimenti corretti per il rischio, poiché storicamente, nei periodi con inflazione inferiore al 3%, i tassi e gli spread sono stati correlati negativamente. (La correlazione negativa può ridurre la volatilità complessiva, poiché un aumento dei tassi può essere in qualche modo controbilanciato da una contrazione degli spread di credito e viceversa).

Figura 2: Decomposizione dei fattori di rischio (settembre 2019 – settembre 2024)

I portafogli multisettoriali possono offrire un mix più equilibrato di fattori di rischio.

Fonte: Bloomberg, Janus Henderson Investors, al 31 ottobre 2024.

3. I fondi multisettoriali hanno storicamente generato migliori rendimenti a lungo termine

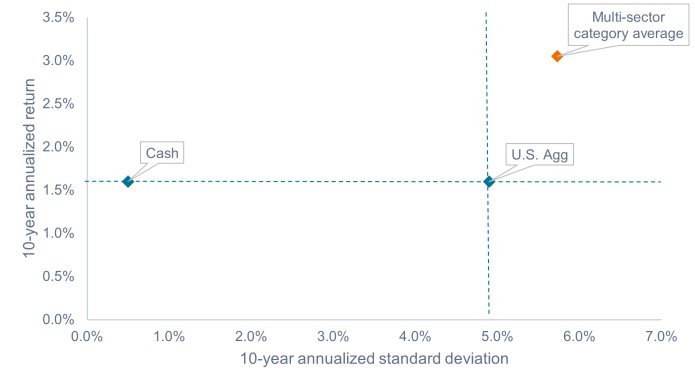

Come mostrato nella Figura 3, negli ultimi 10 anni la categoria multisettoriale ha fornito quasi il doppio del rendimento dell'U.S. Agg e della liquidità su base annualizzata, con una volatilità solo marginalmente superiore a quella dell'U.S. Agg. A nostro avviso, la sovraperformance dimostra il vantaggio di avere flussi di reddito diversificati e un migliore equilibrio tra spread creditizi e rischio di tasso d'interesse.

È importante sottolineare che la Figura 3 delinea il rischio e il rendimento per l'intera categoria multisettoriale. Poiché molti dei fondi della categoria sono gestiti attivamente, esiste un alto livello di dispersione all'interno del peer group. Mentre alcuni gestori sono rimasti indietro rispetto alla media, altri hanno costantemente sovraperformato. Riteniamo che sia fondamentale che gli investitori svolgano un'adeguata due diligence al momento di affidarsi a un gestore specializzato nel multisettoriale, poiché i risultati possono essere fortemente influenzati da tale scelta.

Figura 3: Rendimenti storici e volatilità (2014 – 2024)

Fonte: Bloomberg, Morningstar, Janus Henderson Investors, al 31 ottobre 2024. Le performance passate non sono indicative dei rendimenti futuri.

In sintesi

A nostro avviso, nell'attuale contesto di contrazione degli spread, è fondamentale per gli investitori massimizzare il reddito per unità di rischio. La categoria multisettoriale offre rendimenti interessanti a una cifra singola medio-alta, un premio solido rispetto al circa 4,5% disponibile sia in contanti che in U.S. Agg.

Riteniamo inoltre che l'allocazione a settori che scambiano a valutazioni relative più convenienti, come i prestiti rispetto all'high yield, o CLO e titoli garantiti da attività (ABS) rispetto alle obbligazioni corporate, sarà fondamentale nel 2025. Un approccio multisettoriale può aiutare gli investitori ad avere un migliore accesso all'ampia gamma di opportunità disponibili nei mercati obbligazionari, in modo da non perdere le opportunità di rendimento disponibili.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso nel rating più elevato attribuito loro dalle agenzie di rating.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

La deviazione standard misura la volatilità storica. Una deviazione standard più elevata implica una maggiore volatilità.

I Treasury USA sono obbligazioni dirette emesse dal governo degli Stati Uniti. Acquistando titoli di Stato, l'investitore diventa creditore del governo. I Buoni del Tesoro e i Titoli di Stato USA sono garantiti dalla clausola "full faith and credit" del governo degli Stati Uniti, sono generalmente considerati privi di rischio di credito e di norma offrono rendimenti inferiori rispetto ad altri titoli.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

I portafogli di investimento gestiti attivamente sono soggetti al rischio che le strategie di investimento e il processo di ricerca impiegati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

6 minuti di lettura

In sintesi

- La prevalenza di fattori favorevoli alla solida economia statunitense e il ciclo di taglio dei tassi della Federal Reserve (Fed) traineranno probabilmente i rendimenti dell'obbligazionario nel prossimo anno.

- La categoria multisettoriale offre rendimenti interessanti a una cifra singola medio-alta e riteniamo che un approccio a tale categoria possa offrire un migliore accesso all'ampia gamma di opportunità disponibili nei mercati obbligazionari.

- Riteniamo inoltre che l'allocazione a settori che scambiano a valutazioni relative più convenienti, come i prestiti rispetto all'high yield, o le obbligazioni garantite da collaterale (CLO) e i titoli garantiti da attività (ABS) rispetto alle obbligazioni corporate, sarà fondamentale nel 2025.

Approfondimenti correlati