Ampliare la prospettiva: investimenti multi-asset in un'economia di fine ciclo

Secondo Adam Hetts, Global Head of Multi-Asset, gli investitori dovrebbero bilanciare, nella calibrazione delle allocazioni di portafoglio nel 2025, le opportunità offerte dall'estensione del ciclo economico con i rischi posti dall'incertezza politica e dalle valutazioni elevate.

8 minuti di lettura

In sintesi

- In un contesto di fine ciclo, esistono opportunità per l'assunzione di rischi incrementali, a condizione che si presti attenzione alle valutazioni e si identifichino i segmenti di mercato che potrebbero beneficiare di una politica favorevole.

- Anche se la traiettoria di taglio dei tassi della Federal Reserve (Fed) è meno profonda del previsto, l'economia globale è ancora pronta a beneficiare di una politica monetaria meno restrittiva e di maggiori stimoli provenienti dalla Cina.

- A nostro avviso, l'aumento del rischio può essere ottenuto ampliando l'esposizione azionaria per includere nomi con leva finanziaria e più sensibili all'economia, nonché selezionando obbligazioni High Yield con flussi di reddito interessanti e minore esposizione alla volatilità dei tassi.

L'anno appena trascorso è stato caratterizzato da elezioni importanti in tutte le principali democrazie e da un'economia mondiale che ha continuato ad adattarsi a un regime di tassi d'interesse più elevato di quello sperimentato per gran parte degli ultimi 15 anni. Le ramificazioni di questi sviluppi si faranno sentire fino al 2025.

Ad estendere la sua influenza è anche un ciclo economico resiliente. Sebbene la robusta economia statunitense abbia sfidato le aspettative mentre la Fed lottava contro l'inflazione, la crescita economica deve ora bilanciare l'ottimismo per il taglio dei tassi con i rischi di ribasso nel caso in cui i tagli previsti non si concretizzino completamente. Da determinare è il grado di impatto che un cambiamento di politica da parte della prossima amministrazione statunitense potrebbe avere sulla crescita interna e globale. Un altro potenziale fattore favorevole per l'economia globale sono misure di stimolo più aggressive in Cina.

Sebbene molti di questi sviluppi saranno accolti con favore dagli investitori, l'economia globale rimane in una fase avanzata del ciclo e qualsiasi assunzione di rischi incrementali dovrebbe essere affrontata con cautela. A ridurre la tolleranza all'errore è l'impennata delle valutazioni degli asset più rischiosi sulla scia delle elezioni americane. Dato che la politica monetaria globale diverge e l'allargamento dell'economia si ripercuote sui settori in misura diversa, gli investitori dovrebbero cercare di bilanciare la capacità di un titolo di beneficiare dell'estensione del ciclo con la sua valutazione.

Congiuntura macroeconomica: cicli divergenti

La serie di sovraperformance dell'economia statunitense di altri paesi avanzati sembra destinata a continuare ora che la Fed ha iniziato a ridurre il costo del capitale. Non si tratta però dell'ambiente di propensione al rischio tipicamente associato all'avvento di un nuovo ciclo. L'occupazione si è dimostrata duratura, ma la tendenza, nonostante gli effetti temporanei delle recenti tempeste, è stata al ribasso. L'aumento delle morosità dei consumatori rappresenta un'altra area di preoccupazione.

Rimaniamo neutrali sull'Europa, nonostante i segnali di stabilizzazione dei consumi. Le banche centrali della regione hanno abbassato i tassi prima della Fed, ma per necessità. La Cina, d'altra parte, potrebbe uscire da un torpore prolungato, ora che il governo centrale ha avviato ulteriori azioni per affrontare le questioni strutturali. Inoltre, le valutazioni azionarie del paese non riflettono quello che consideriamo un contesto di miglioramento degli utili.

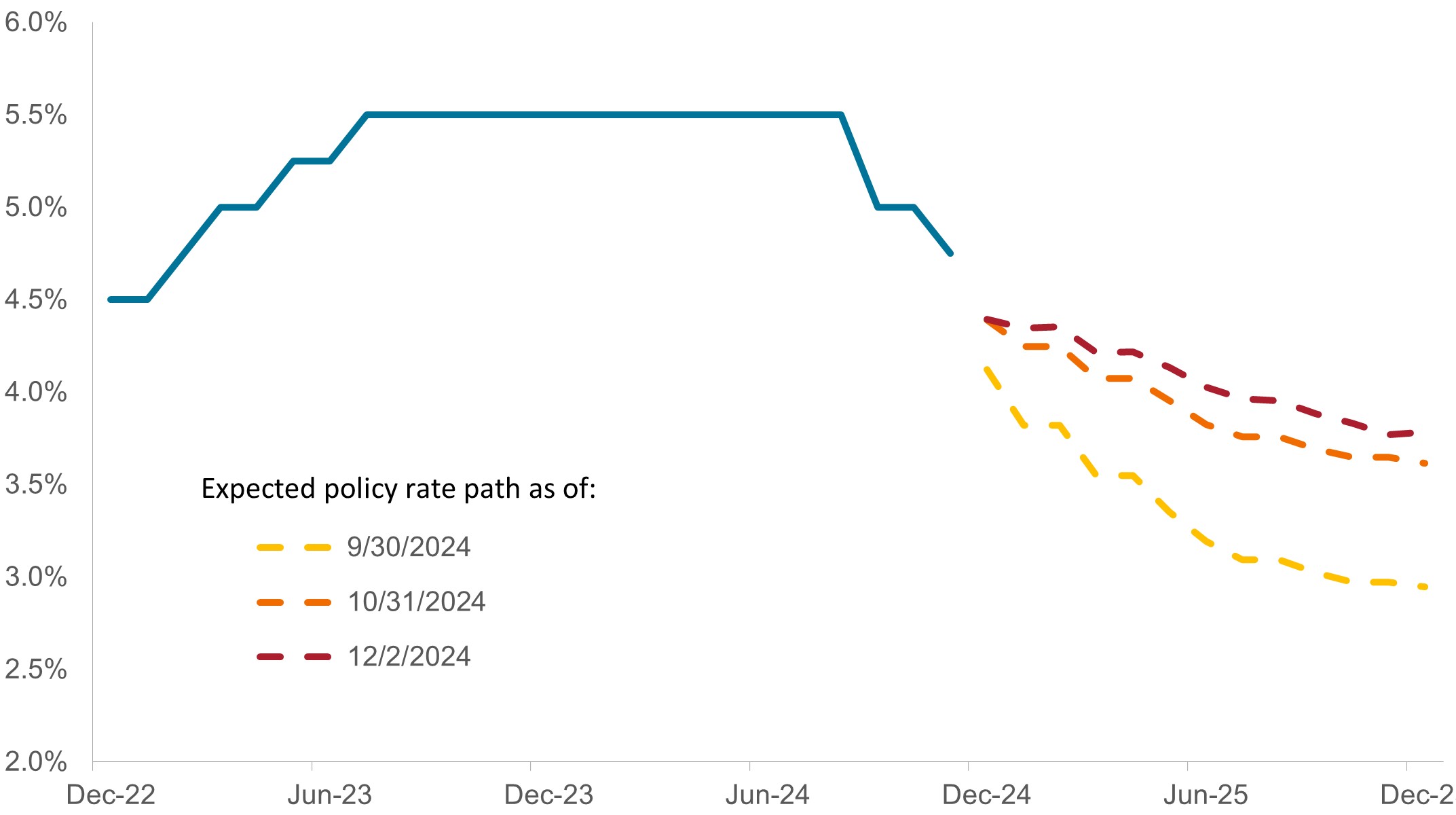

Evoluzione delle aspettative del mercato per il tasso di riferimento overnight della Fed

Se da un lato la revisione al rialzo delle aspettative dei mercati per il tasso dei fed fund può essere vista come un'espressione di fiducia nell'estensione del ciclo economico, dall'altro significa che i costi di finanziamento probabilmente non scenderanno ai livelli previsti in precedenza.

Fonte: Bloomberg, Janus Henderson Investors, al 15 novembre 2024.

Qualsiasi cambiamento nella politica economica degli Stati Uniti si ripercuoterà senza dubbio sul settore aziendale e sui mercati finanziari. La deregolamentazione, l'imposta sulle società e altri aspetti favorevoli alla crescita del programma dell'amministrazione entrante sarebbero favorevoli agli asset più rischiosi. Tuttavia, i dazi, altre iniziative politiche o le decisioni riguardanti i lavoratori possono rappresentare dei rischi per la crescita.

I settori finanziario ed energetico si sono distinti come due settori che potrebbero beneficiare di una supervisione più blanda. Le prospettive per il settore tecnologico sono più mitigate, in quanto si profilano interrogativi sulle dimensioni e sul raggio di azione dei colossi del settore nonché sulle tutele concesse alle piattaforme di social media. Diversi settori potrebbero beneficiare di un clima più favorevole alle fusioni e acquisizioni.

Gli ostacoli al flusso efficiente di merci e capitali tendono ad essere inflazionistici e il deterioramento della posizione fiscale degli Stati Uniti potrebbe stimolare l'inflazione ed esercitare una pressione al rialzo sui tassi di interesse a più lungo termine. Le iniziative a favore della crescita darebbero i loro frutti se il tasso di espansione economica superasse il costo del capitale, ma è probabile che l'asticella si alzi se la politica commerciale e fiscale dovesse far salire i tassi di interesse.

Azioni: bilanciare fattori favorevoli e valutazioni

Sebbene un'estensione del ciclo dovrebbe favorire gli asset più rischiosi, riteniamo che, per le azioni, una rotazione modesta all'interno dell'asset class sia preferibile all'aumento dell'esposizione azionaria complessiva a scapito dell'obbligazionario core. I tagli dei tassi andranno a vantaggio delle società a bassa capitalizzazione, che tendono a indebitarsi di più. Dal momento che sono meno dipendenti dai costi di finanziamento, le mid cap non hanno necessariamente bisogno di tassi più bassi per godere dei venti favorevoli dell'espansione economica. L'estensione della riforma fiscale del 2018 sosterrebbe probabilmente gli utili in tutto il settore societario.

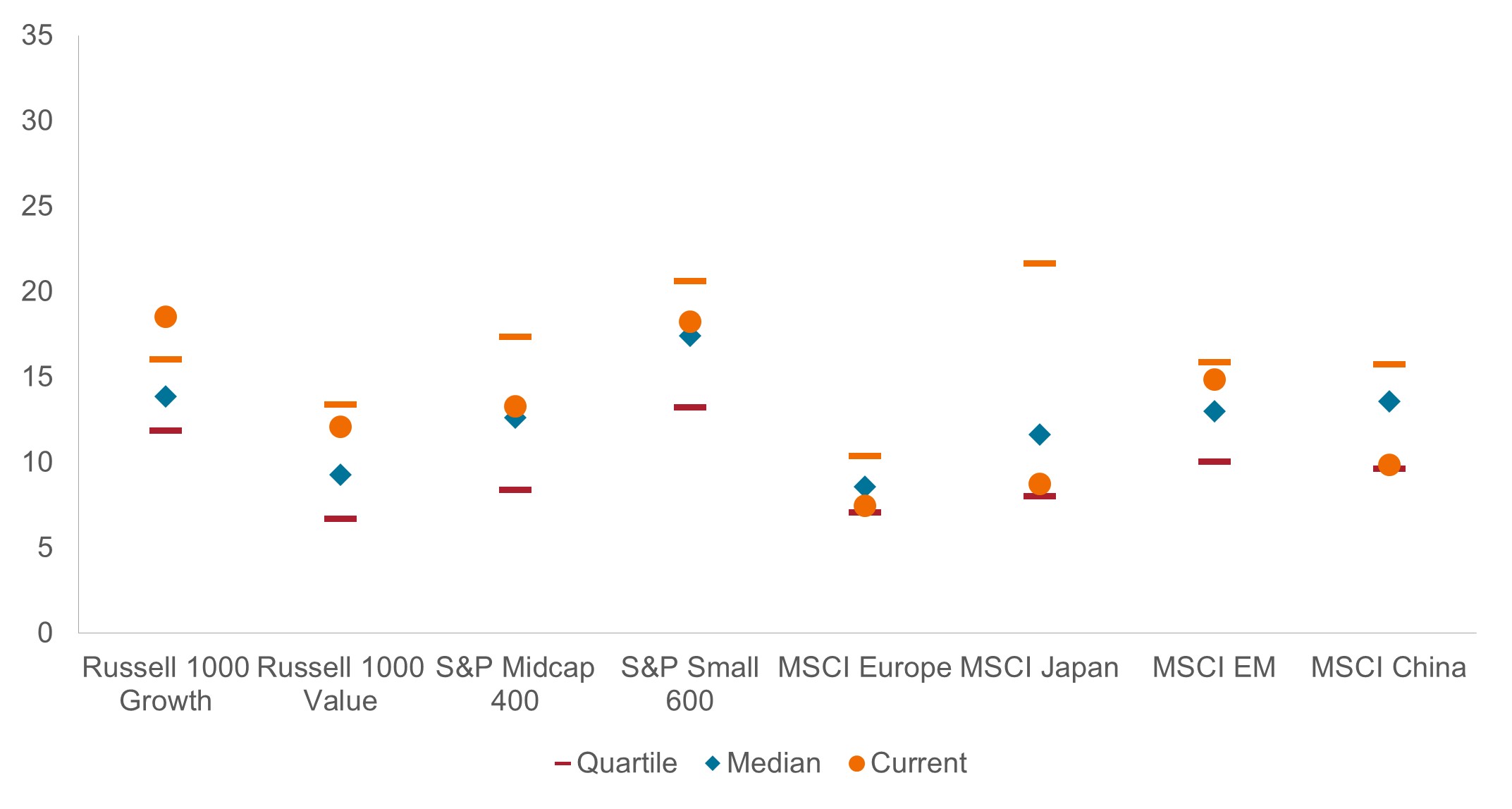

Le valutazioni sono elevate, con i rapporti prezzo/utile della maggior parte dei comparti azionari che risiedono nel quartile superiore della loro media a lungo termine. Nonostante un possibile ampliamento della crescita economica, i titoli value sono una delle poche categorie in cui le stime degli utili hanno ancora un potenziale di crescita significativo che potrebbe riflettersi nelle valutazioni. E sebbene una più ampia partecipazione al rally azionario sia uno sviluppo positivo, gli investitori non dovrebbero perdere di vista la continua capacità dei Magnifici 7 di superare le aspettative e giustificare le loro valutazioni persistentemente elevate.

Previsioni di crescita degli utili globali a 12 mesi

Sebbene le stime degli utili statunitensi siano al di sopra delle medie di lungo periodo, così come i multipli prezzo/utile nella maggior parte dei mercati, le aspettative più modeste per le azioni non statunitensi indicano che gli utili potrebbero avere un potenziale di crescita con conseguente aumento delle valutazioni.

Fonte: Bloomberg, Janus Henderson Investors, al 15 novembre 2024.

Una situazione già precaria per i titoli europei potrebbe peggiorare in caso di accelerazione della deglobalizzazione. Tuttavia, i consumi all'interno della regione sono in fase di ripresa e gli stimoli cinesi potrebbero fornire un'ancora di salvezza agli esportatori europei di beni strumentali e di prodotti di lusso. In Giappone, qualsiasi beneficio per i consumi derivante dall'apprezzamento dello yen potrebbe essere attenuato dai venti contrari che gravano sul consistente settore delle esportazioni nipponico.

Obbligazionario: navigare in un contesto di rialzi e contrazioni

Il prezzo della lotta all'inflazione è stato alto per gli investitori obbligazionari. Ma con la maggior parte di questa battaglia alle spalle, la nuova gamma di rendimenti obbligazionari a livello globale ha lasciato l'asset class in una posizione migliore per offrire un reddito costante, una diversificazione verso asset più rischiosi e, in alcune giurisdizioni, il potenziale di apprezzamento del capitale.

Negli Stati Uniti, la curva dei rendimenti dei Treasury è tornata a livelli più elevati e si è irripidita sulla scia delle elezioni di novembre. Se le previsioni del mercato di un numero nettamente inferiore di tagli dei tassi dovessero rivelarsi corrette, le obbligazioni a scadenza più breve perderanno un promettente sostegno. In poche settimane, il tasso terminale previsto per questo ciclo è tornato in un intervallo significativamente più alto, compreso tra il 3,5% e il 4,0%. Pur avendo già subito un sell-off, i rendimenti obbligazionari a più lunga scadenza potrebbero essere sottoposti a ulteriori pressioni se la crescita economica dovesse sorprendere ulteriormente al rialzo o se le politiche commerciali e i salari robusti si rivelassero inflazionistici.

I crediti societari sono valutati in modo elevato e la differenza tra i loro rendimenti e quelli dei benchmark privi di rischio è la minore dal 1997. Un candidato per un'allocazione incrementale in questo spazio potrebbe essere rappresentato dagli emittenti High Yield di qualità superiore, in quanto questa categoria offre un carry maggiore e un cuscinetto di rendimento più ampio e può beneficiare di costi di finanziamento più bassi. La tendenza al ribasso delle insolvenze societarie indica che gli emittenti hanno resistito al periodo più intenso di condizioni finanziarie restrittive. Agli spread attuali, la sensibilità ai tassi di interesse dei crediti investment-grade in un mercato dei Treasury ancora volatile non può essere ignorata. I crediti cartolarizzati sembrano invece valutati in modo più equo e sono destinati a beneficiare dell'aumento di valore dei loro asset sottostanti.

Spread societari statunitensi ed europei

I tagli dei tassi della Fed e la resilienza del settore societario hanno lasciato elevate le valutazioni obbligazionarie, ma in questo contesto le emissioni high yield hanno il potenziale per fornire un carry aggiuntivo e una minore sensibilità ai movimenti in un mercato dei tassi ancora volatile.

Fonte: Bloomberg, Janus Henderson Investors, al 15 novembre 2024.

Al di fuori degli Stati Uniti, le fortune economiche divergenti e la politica monetaria creano opportunità. L'Europa, ad esempio, probabilmente non ha altra scelta se non quella di continuare il suo percorso accomodante. L'aumento dei tassi statunitensi e la conseguente forza del dollaro, tuttavia, rappresenterebbero una sfida per gli emittenti dei mercati emergenti che dipendono dai finanziamenti in valuta statunitense.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

L'Excess Return indica il differenziale tra il rendimento effettivo di un investimento e il rendimento di un benchmark.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

INFORMAZIONI IMPORTANTI

Il settore energetico può risentire in modo significativo delle fluttuazioni dei prezzi dell'energia e dell'offerta e della domanda di combustibili, della conservazione, del successo di progetti di esplorazione e delle normative fiscali e statali in generale.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I settori finanziari possono essere molto influenzati da una regolamentazione governativa di vasta portata, esposti a cambiamenti relativamente rapidi a causa di distinzioni sempre più sfumate tra i segmenti di servizio, e fortemente condizionati dalla disponibilità e dal costo dei fondi di capitale, dalle variazioni dei tassi d'interesse, dal tasso di default sul debito delle imprese e dei consumatori e dalla concorrenza sui prezzi.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- In un contesto di fine ciclo, esistono opportunità per l'assunzione di rischi incrementali, a condizione che si presti attenzione alle valutazioni e si identifichino i segmenti di mercato che potrebbero beneficiare di una politica favorevole.

- Anche se la traiettoria di taglio dei tassi della Federal Reserve (Fed) è meno profonda del previsto, l'economia globale è ancora pronta a beneficiare di una politica monetaria meno restrittiva e di maggiori stimoli provenienti dalla Cina.

- A nostro avviso, l'aumento del rischio può essere ottenuto ampliando l'esposizione azionaria per includere nomi con leva finanziaria e più sensibili all'economia, nonché selezionando obbligazioni High Yield con flussi di reddito interessanti e minore esposizione alla volatilità dei tassi.