Scegli i REIT!

Il Portfolio Manager Greg Kuhl spiega perché l'immobiliare quotato potrebbe rivelarsi una soluzione vincente in questo momento.

6 minuti di lettura

In sintesi

- Dal 2000 al 2019 i fondi comuni di investimento immobiliare (REIT) statunitensi hanno sovraperformato le azioni più ampie, anche durante la crisi finanziaria globale, quando i REIT hanno subito massicci ribassi, poi più che completamente recuperati, a testimonianza della loro durabilità.

- Uno dei principali vantaggi per i REIT pubblici nel prossimo decennio è l'accesso al capitale. I bilanci dei REIT quotati non sono mai stati così sani, con la stragrande maggioranza di queste società che ora sono emittenti di obbligazioni societarie investment grade.

- Con i tagli dei tassi ormai imminenti, i REIT quotati dovrebbero godere di un vantaggio per un'asset class che storicamente ha fornito solidi rendimenti agli investitori a lungo termine e ha mantenuto una crescita costante dei fondamentali.

Articolo sulla sostenibilità

Che quadriennio pazzesco! Non si tratta di politica, ma piuttosto di riconoscere che gli ultimi quattro anni hanno generato un bel po' di materiale per la prossima generazione di manuali di economia. Una pandemia globale su una scala che non si vedeva da 100 anni, i livelli di inflazione più alti degli ultimi 40 anni e il ciclo di rialzo dei tassi della Federal Reserve (Fed) più aggressivo degli ultimi 44 anni sono solo alcuni degli eventi che saranno studiati per i decenni a venire.1

Guardando avanti, c'è il potenziale per buone notizie: l'inflazione osservata si sta rapidamente avvicinando ai livelli normalizzati, con tre mesi consecutivi di dati dell'indice dei prezzi al consumo (IPC) favorevoli, e la Fed ha ora confermato che a partire da settembre taglierà i tassi.

Riteniamo che ripassare un po' di storia sia importante per "inquadrare la vicenda" quando si discute dell'attuale opportunità nei REIT. Concentrandoci sui due decenni che hanno preceduto gli eventi menzionati sopra, molti investitori potrebbero non apprezzare il fatto che dal 2000 al 2019 i REIT statunitensi abbiano generato un rendimento totale annualizzato del 9% (pari a un rendimento totale cumulativo del 472%).2 Si tratta di numeri sani, ma lo sono ancor di più se si aggiunge il contesto che nello stesso arco di tempo l'indice S&P 500® ha realizzato un 6% su base annua (225% cumulativo) e l'indice Bloomberg US Aggregate Bond il 5% (166% cumulativo).

Questi 20 anni non sono stati tutti rose e fiori per i REIT statunitensi in quanto scontano gli effetti della crisi finanziaria globale, quando gli immobili commerciali erano vicini all'epicentro della crisi e i REIT hanno registrato il più grande calo della loro storia. Il fatto che i REIT siano riemersi da questo scenario e siano comunque riusciti a superare altre asset class con un margine così ampio per l'intero periodo è una testimonianza della loro durabilità.

Stai economicamente meglio di quattro anni fa?

– Ronald Reagan, 1980

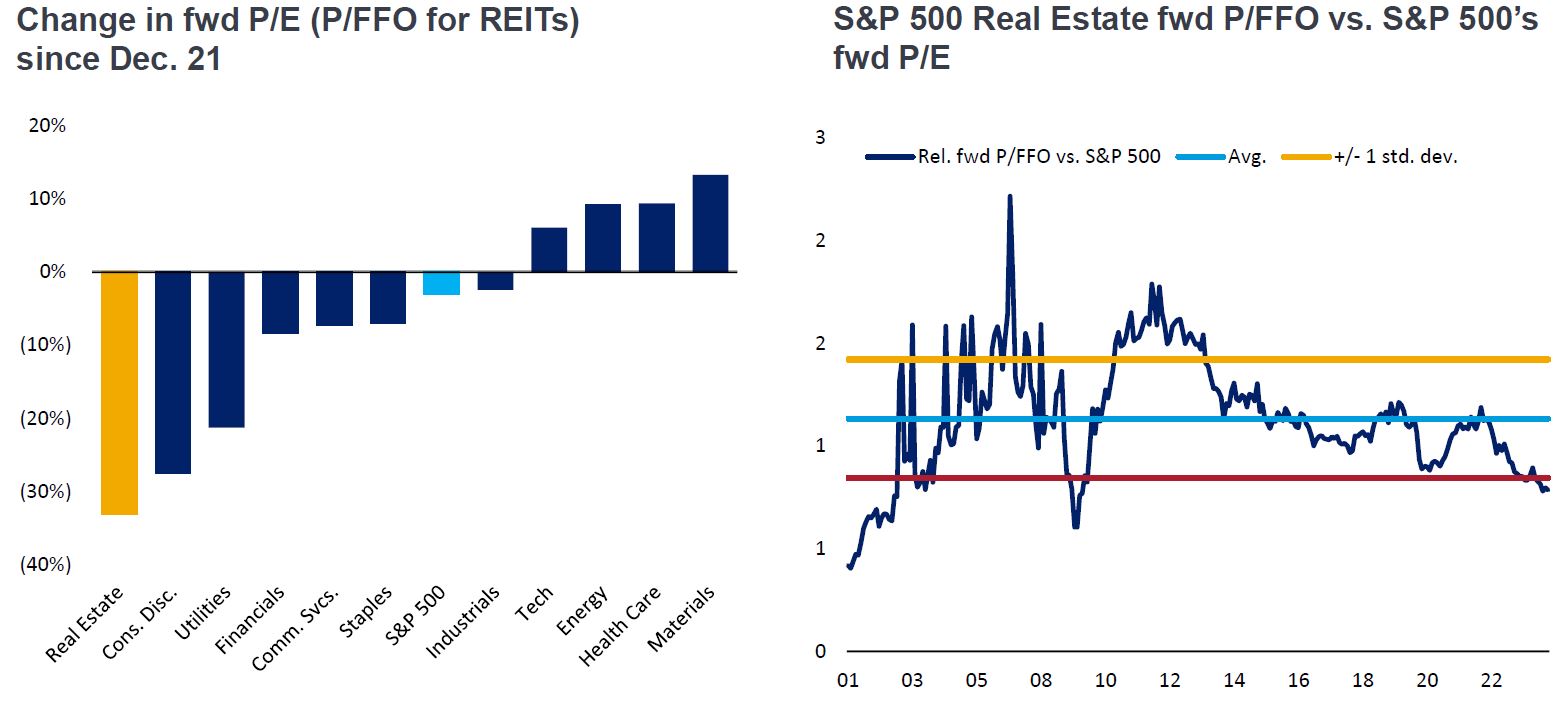

Può essere insito nella natura umana ricordare il passato più recente migliore di quanto non sia stato. Concentrandosi sugli ultimi quattro anni, sebbene i REIT statunitensi siano usciti dalla pandemia in gran parte indenni (e abbiano ottenuto un rendimento annualizzato del 15% dall'inizio del 2020 sino alla fine del 2021), non se la sono cavata altrettanto bene durante il ciclo di rialzi della Fed che ne è seguito. In effetti, come misurato dai multipli degli utili, i REIT statunitensi hanno subito un declassamento più di qualsiasi altro settore azionario da quando la Fed ha iniziato la sua campagna di rialzi. Ciò è stato innescato da una solida crescita degli utili, cumulativamente del 18%, mentre i prezzi delle azioni diminuivano del 22%.3 Di conseguenza, le valutazioni dei REIT statunitensi sono scontate rispetto all'equity in senso più ampio, come lo sono state in qualsiasi momento di questo secolo (si veda il grafico seguente).

Alcuni grandi investitori istituzionali hanno preso atto di queste valutazioni interessanti, come evidenziato dall'acquisizione privata da 9,5 miliardi di dollari di appartamenti REIT Air Communities (AIRC) annunciata ad aprile con premio del 25% rispetto a prezzi delle azioni rimasti inalterati.4 Nei nostri dialoghi recenti, tuttavia, abbiamo scoperto che molti investitori hanno ampiamente ignorato i REIT negli ultimi anni a causa della loro sottoperformance rispetto ad altri tipi di azioni, oltre ai rendimenti storicamente interessanti offerti da strumenti come i fondi del mercato monetario.

Fonte: FactSet, NAREIT T Tracker, BofA US Equity & Quant Strategy, al 30 giugno 2024.

Nota: P/FFO = rapporto di valutazione REIT che confronta il prezzo di mercato di un REIT e i relativi fondi da

operazioni (FFO). La performance passata non può garantire i risultati futuri. L'investimento implica dei rischi, tra cui la possibile perdita del capitale e l'oscillazione del relativo valore.

Non si cambia cavallo a metà percorso.

– Abraham Lincoln, 1864

Un rendimento del cinque percento sulla liquidità e sui titoli tecnologici che triplica in sei mesi è molto buono, ma può durare? I REIT hanno storicamente generato rendimenti solidi per gli investitori a lungo termine e hanno mantenuto una crescita costante dei fondamentali, ma di recente sono rimasti indietro a causa di un ciclo di rialzi storicamente aggressivo della Fed.

Ma cosa dovrebbe succedere quando il ciclo dei tassi della Fed si inverte? Questa è la domanda che oggi viene posta agli "elettori" (leggasi: agli investitori) e i primi sondaggi dovrebbero dare ai REIT qualche motivo di ottimismo. I dati sull'IPC di maggio, pubblicati a inizio giugno, sono stati la prima vera sorpresa positiva rispetto al consenso del mercato da un po' di tempo a questa parte e hanno segnato il secondo di quattro mesi consecutivi di rallentamento dell'inflazione (da aprile a luglio).

Questi recenti dati sull'IPC hanno rappresentato un importante punto di svolta per le aspettative dei mercati sulla politica della Fed. Dalla pubblicazione dei dati sull'IPC di maggio fino alla pubblicazione dei dati sull'IPC di luglio, i rendimenti del Treasury statunitense a 10 anni sono scesi di 60 punti base al 3,8%, il linguaggio della Fed è diventato al limite dell'accomodante e il mercato ha iniziato a scontare il quasi sicuro taglio dei tassi. Questa aspettativa è stata confermata dal discorso di Jay Powell a Jackson Hole, in cui ha precisato che i tagli dei tassi della Fed inizieranno a settembre. In particolare, dalla pubblicazione dei dati sull'IPC di maggio, i REIT statunitensi hanno reso il 15,4% rispetto al 5,1% dell'S&P 500.

Un dato non correlato ma importante dalla diffusione dei dati dell'IPC di maggio è che la più grande offerta pubblica iniziale negli Stati Uniti in quasi tre anni è avvenuta alla fine di giugno. E non si trattava di un'azienda tecnologica, ma di un REIT – Lineage Logistics.

Oltre a evidenziare una crescente ricettività degli investitori nei confronti dei REIT, l'operazione esemplifica quello che riteniamo sarà un tema importante nei REIT pubblici per il prossimo decennio: l'accesso al capitale. I REIT quotati hanno trascorso il decennio successivo alla crisi finanziaria globale riducendo la leva finanziaria dei loro bilanci e oggi non sono mai stati così sani, con la stragrande maggioranza che ora sono emittenti di obbligazioni societarie investment grade. Ciò contrasta con il settore immobiliare privato, che in genere non ha mai smesso di cercare di massimizzare la leva finanziaria utilizzando un debito a breve termine più economico.

Nei prossimi anni, ci aspettiamo che i REIT quotati approfittino del loro accesso ai mercati dei capitali azionari e di debito per passare all'attacco e acquistare immobili di qualità da proprietari privati che devono far fronte a pressioni di bilancio. Oltre alla crescita del flusso di cassa storicamente stabile/prevedibile, negli anni a venire la crescita derivante dalle acquisizioni può essere un'altra importante fonte di rialzo per i REIT quotati.

Sì può fare.

– Barack Obama, 2008

In un contesto di minore incertezza sulla politica della Fed, le prospettive per gli immobili quotati sembrano attualmente migliori che mai. A nostro avviso, i fondamentali immobiliari sottostanti rimangono stabili, ci sono nuove opportunità di crescita all'orizzonte, i bilanci dei REIT pubblici non sono mai stati così solidi e le valutazioni raramente sono state così scontate rispetto alle azioni più ampie. Nel frattempo, i tassi d'interesse sembrano trasformarsi da un vento contrario a un vento favorevole.

In quest'anno elettorale, gli investitori devono decidere se saranno "altri quattro anni" di eventi macroeconomici che si verificano una volta in una generazione o se forse è il momento di tornare a qualcosa di più simile a una "normalità" a lungo termine. Si vedono le prime prove di un ritorno verso i REIT. Se questo è l'inizio di qualcosa come i primi due decenni degli anni 2000, gli investitori potrebbero venire ben ricompensati per essere stati attenti.

1 IPC a/a, intensità del ciclo di rialzi della Fed misurata dalla pendenza del target dei Fed Funds mentre i tassi sono in aumento

2 Bloomberg, indice FTSE NAREIT Equity REITs. Le performance passate non sono indicative dei rendimenti futuri.

3 Bloomberg, indice FTSE NAREIT Equity REITs, Le performance passate non sono indicative dei rendimenti futuri.

4 Il fondo X di Blackstone Real Estate Partners ha annunciato l'acquisizione privata di AIRC il 4 agosto 2024 a $ 39/azione.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di un'azienda in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che la società possiede o deve, nonché dell'importo investito dagli azionisti.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

L'indice dei prezzi al consumo (Consumer Price Index, CPI) è un indice non gestito che rappresenta il tasso di inflazione dei prezzi al consumo negli Stati Uniti, come determinato dall'U.S. Department of Labor Statistics.

FTSE Nareit Equity REITs Index: The FTSE NareitUS Real Estate Index Series is designed to present investors with a comprehensive family of REIT performance indexes that spans the commercial real estate space across the U.S. economy. The index series provides investors with exposure to all investment and property sectors. In addition, the more narrowly focused property sector and sub-sector indexes rovide the facility to concentrate commercial real estate exposure in more selected markets. The FTSE Nareit Equity REITs index contains all Equity REITs not designated as Timber REITs or Infrastructure REITs.

Investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di inadempienza nei pagamenti, che si riflette nel rating più elevato assegnato dalle agenzie di rating del credito.

Leva finanziaria: l'entità del debito associato a un REIT.L'indice di leva finanziaria si misura come rapporto tra il debito e il patrimonio totale.

Il rapporto prezzo/utili (P/E) misura il prezzo dell'azione rispetto all'utile per azione di singolo titolo o delle azioni inserite in un portafoglio.

INFORMAZIONI IMPORTANTI

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi di interesse, ai requisiti fiscali e normativi, alla domanda e all'offerta, nonché all'abilità gestionale e all'affidabilità creditizia della società. Inoltre, i REIT potrebbero non riuscire a beneficiare di determinati benefici fiscali o esenzioni dalla registrazione, il che potrebbe produrre conseguenze economiche negative.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

6 minuti di lettura

In sintesi

- Dal 2000 al 2019 i fondi comuni di investimento immobiliare (REIT) statunitensi hanno sovraperformato le azioni più ampie, anche durante la crisi finanziaria globale, quando i REIT hanno subito massicci ribassi, poi più che completamente recuperati, a testimonianza della loro durabilità.

- Uno dei principali vantaggi per i REIT pubblici nel prossimo decennio è l'accesso al capitale. I bilanci dei REIT quotati non sono mai stati così sani, con la stragrande maggioranza di queste società che ora sono emittenti di obbligazioni societarie investment grade.

- Con i tagli dei tassi ormai imminenti, i REIT quotati dovrebbero godere di un vantaggio per un'asset class che storicamente ha fornito solidi rendimenti agli investitori a lungo termine e ha mantenuto una crescita costante dei fondamentali.

Approfondimenti correlati