Per orientarsi fra atterraggio morbido e settore tecnologico serve un "copilota"

Il gestore di portafoglio Alison Porter, specialista di azioni tecnologiche, illustra le prospettive del team per il 2024, sottolineando l'esigenza di affrontare nel modo giusto il ritorno del costo del capitale e l'hype sull'AI.

5 minuti di lettura

In sintesi

- Si dovrebbe vedere l'AI non solo come un tema, ma come la quarta ondata di rivoluzione digitale, che presenta opportunità interessanti per ottenere guadagni di produttività e innovazione.

- Con i bilanci più solidi del listino1 insieme allo sviluppo dell'intelligenza artificiale, il settore tecnologico ha tutte le carte in regola per confermare la sua storia di sovraperformance azionaria a lungo termine 2.

- Tuttavia, dopo un periodo prolungato di bassi tassi d'interesse, gli investitori devono fare i conti con il ritorno del costo del capitale e i cicli di hype.

Con la Federal Reserve (Fed) statunitense attualmente in pausa sui tassi, gli investitori si stanno preparando all'effetto ritardato dei tassi d'interesse più elevati sugli utili aziendali - un cosiddetto atterraggio "duro" o "morbido" per l'economia. Se il presidente della Fed è senza dubbio il "pilota principale", come specialisti del settore tecnologico riteniamo che gli investitori debbano essere consapevoli del ruolo di "copilota" dell'economia svolto dall'intelligenza artificiale (AI) in termini di avanzamento della produttività e promozione dello sviluppo sostenibile. Ma serve anche un "copilota di investimento" esperto, che aiuti a gestire il ritorno del costo del capitale dopo un periodo prolungato di tassi d'interesse bassi e il ciclo di hype che potrebbe emergere intorno all'AI.

L'AI non è solo un tema

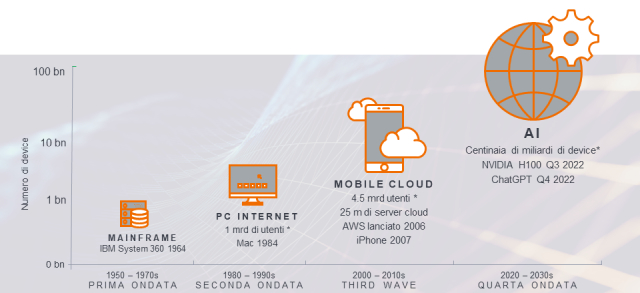

Vediamo l'AI come la quarta ondata della rivoluzione digitale e non soltanto come una tematica. Cambiamenti di questo tipo si verificano solo ogni 10-15 anni e riguardano tutti i livelli dello stack tecnologico (Figura 1). Ogni ondata è stata tendenzialmente più grande e più dirompente, portando con sé opportunità nuove e stimolanti e sconvolgendo i modelli di business affermati nella vecchia economia. L'era di internet da PC si è evoluta durante la crisi Savings and Loans negli Stati Uniti, mentre nel pieno della crisi finanziaria globale, l'iPhone ha aperto le porte a una nuova ondata di disruption con l'accesso al cloud da dispositivi mobili. L'economia globale si trova in una congiuntura critica. L'avvento dell'AI, unito ai bilanci più solidi del mercato1 , mette il settore tecnologico in una posizione relativamente forte per confermare la sovraperformance azionaria di lungo corso.2

Figura 1: La quarta ondata di rivoluzione digitale

Fonte: Janus Henderson Investors. Nota: *Citi Research, al 30 dicembre 2016.

Un altro anno magnifico per la tecnologia?

Nel 2023 l'andamento brillante della tecnologia è stato trainato non solo dall'entusiasmo per l'AI, ma anche dalla combinazione di posizionamento prudente e aspettative di utile modeste. La sovraperformance del settore ha avuto una portata ristretta, limitata ai "Magnifici 7" (Microsoft, Apple, NVIDIA, Alphabet, Meta, Amazon e Tesla) ma a nostro avviso non irrazionale, data la solidità dei bilanci societari, l'enfasi posta sul miglioramento dei margini e il fatto che questi titoli sono stati tra i pochi beneficiari effettivi della spesa per l'AI in questa prima fase di evoluzione.

Alle soglie del 2024, il posizionamento degli investitori in azioni settore tecnologiche rimane cauto, con un "muro di denaro" accumulato nei fondi del mercato monetario. Prevediamo che la crescita del fatturato continuerà a essere volatile, mentre quella degli utili del settore si dimostrerà resiliente, dato l'orientamento ai tagli di personale e all'impiego dell'AI per innalzare i margini di profitto.

Come notato in precedenza, la valutazione continua a variare ampiamente all'interno del settore. Nel complesso, la tecnologia quota al di sopra della media, ma all'interno del rispettivo intervallo storico su 25 anni.3 Continuiamo a evitare i titoli tecnologici oggetto di hype, ma senza redditività visibile. Dato che il ritmo dell'innovazione sta accelerando in presenza di un costo del capitale più elevato, prevedere i flussi di cassa aziendali oltre i prossimi cinque anni sta diventando più difficile di quanto sia stato negli ultimi dieci anni.

Invitiamo gli investitori a non considerare i Magnifici 7 come un monolite da giudicare rispetto al resto del settore tecnologico o alle azioni in generale. Come nel caso delle precedenti ondate di sviluppo digitale, prevediamo che il numero di beneficiari dell'AI si allargherà gradualmente nei prossimi tre anni e che molte di queste aziende contribuiranno fattivamente all'adozione più ampia della tecnologia. Nel gruppo dei Magnifici 7, le valutazioni e la crescita variano molto: la storia ci dice che una performance robusta uniforme tra questi sette nomi non è la norma e noi siamo posizionati di conseguenza, con un approccio altamente attivo.

La situazione sta imponendo alle aziende una visione più olistica dei loro costi di gestione futuri, che a nostro avviso spingerà la spesa incrementale verso i temi secolari a lungo termine su cui ci focalizziamo: infrastruttura di nuova generazione, automazione e produttività, Internet 3.0, elettrificazione e fintech. Per l'infrastruttura di prossima generazione prevediamo che la domanda di AI per i modelli linguistici di grandi dimensioni (LLM) rafforzerà il ruolo dell'infrastruttura cloud, e la necessità di AI all'edge, ossia di elaborazione AI eseguita in prossimità dell'utente, vicino alla fonte dei dati, fino al livello del dispositivo. Le considerazioni sulla sostenibilità richiedono anche un'attenzione all'efficienza energetica per limitare i costi e l'intensità di carbonio. La domanda di soluzioni tecnologiche per l'energia pulita è in aumento e le aziende di hardware e semiconduttori sono ben posizionate per esserne i principali beneficiari. Il fintech è un tema che non è stato messo a fuoco nel 2023, ma rappresenta un'area in cui continuiamo a vedere una ricca vena di aziende di qualità con crescita composta.

Si prospetta un ambiente molto favorevole per gli stock picker attivi

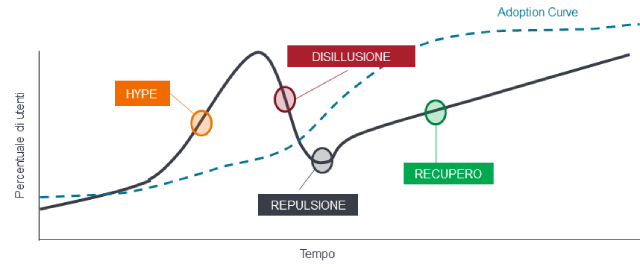

Troviamo molto stimolante assistere all'inizio di un'altra grande ondata di innovazione tecnologica. La nostra filosofia è sempre stata che la tecnologia è la scienza che risolve i problemi. L'AI può offrire all'economia e alle aziende guadagni di produttività enormi, favorendo il declino dell'inflazione e la crescita degli utili, ma potrebbero passare anni, più che mesi, prima che questo sia dimostrabile, pertanto gli investitori devono fare attenzione al ciclo di hype (Figura 2). I beneficiari dello sviluppo dell'AI aumenteranno, ma a un ritmo graduale; nel frattempo, per gli investitori sarebbe prudente non estrapolare le prime adozioni in modo parabolico.

Figura 2: Orientarsi nel ciclo di hype

Fonte: Janus Henderson Investors.

Analogamente a come abbiamo affrontato le precedenti ondate di rivoluzione digitale, continuiamo a concentrarci sulle barriere all'ingresso sostenibili, a incorporare riflessioni sui temi ambientali, sociali e di governance (ESG) e ad affidarci alla nostra disciplina di valutazione per individuare le aziende che diventeranno o rimarranno leader tecnologici globali. Il settore tecnologico beneficia di uno dei venti di coda più forti riscontrabili nel mercato azionario, ma con le turbolenze macro all'orizzonte, servono "copiloti di investimento" esperti con comprovate doti da navigatori, che aiutino a tracciare un percorso più agevole per raggiungere gli obiettivi di rischio e rendimento degli investitori.

1 Janus Henderson Investors, stime di consenso Bloomberg, dati Bloomberg su debito netto e liquidità netta, al 7 settembre 2023.

2 Janus Henderson Investors, Morningstar. MSCI ACWI Information Technology + Communication Services vs MSCI ACWI, rendimenti totali in USD, dal 31 dicembre 1995 al 30 settembre 2023. Le performance passate non sono indicative dei rendimenti futuri.

3 Janus Henderson Investors, Bernstein. MSCI ACWI Information Technology + ACWI Communication Services, rapporto prezzo/utili attesi rispetto a MSCI ACWI, da settembre 2000 a settembre 2023.

Ciclo di hype: una rappresentazione delle diverse fasi dello sviluppo di una tecnologia, dal concepimento all'adozione di massa, con il sentimento degli investitori che è un fattore chiave delle valutazioni di quella tecnologia e dei titoli correlati durante il ciclo.

Modello linguistico di grandi dimensioni (LLM): un tipo specializzato di intelligenza artificiale che è stato addestrato su grandi quantità di testi per comprendere i contenuti esistenti e generare contenuti originali.

Stack tecnologico: un insieme di servizi tecnologici front-end e back-end necessari per costruire ed eseguire un'applicazione.

INFORMAZIONI IMPORTANTI

I settori tecnologici possono essere influenzati in modo significativo dall'obsolescenza della tecnologia esistente, dai cicli brevi dei prodotti, dal calo dei prezzi e dei profitti, dalla concorrenza di nuovi operatori che arrivano sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un singolo settore potrebbe essere più volatile rispetto alla performance del mercato e di investimenti meno concentrati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Si dovrebbe vedere l'AI non solo come un tema, ma come la quarta ondata di rivoluzione digitale, che presenta opportunità interessanti per ottenere guadagni di produttività e innovazione.

- Con i bilanci più solidi del listino1 insieme allo sviluppo dell'intelligenza artificiale, il settore tecnologico ha tutte le carte in regola per confermare la sua storia di sovraperformance azionaria a lungo termine 2.

- Tuttavia, dopo un periodo prolungato di bassi tassi d'interesse, gli investitori devono fare i conti con il ritorno del costo del capitale e i cicli di hype.