In sintesi

- L'amministrazione Trump utilizza i dazi non solo come misure economiche, ma anche come strumenti strategici di negoziazione. Gli effetti a catena si propagano a numerosi settori, compresi l'automotive, la tecnologia e le commodity.

- Le imprese e gli investitori devono adattarsi strategicamente per affrontare le incertezze. Per le aziende, ciò implica rivedere i prezzi, gestire la catena di approvvigionamento e considerare turni di produzione.

- Da parte loro, gli investitori devono effettuare ricerche mirate sul credito per individuare le società che presentano solidità finanziaria e stabilità operativa. Porre l'accento sull'adattabilità e sulla resilienza è fondamentale per mitigare i rischi e sfruttare le opportunità in questo contesto commerciale in rapida evoluzione.

I dazi sono stati la cifra dell'approccio del presidente Trump fin dal primo mandato, come una delle frecce più significative al suo arco politico. Nel 2018 ha adottato diverse tariffe doganali, concentrandosi principalmente su Cina e Messico, ma anche l'Unione Europea è stata colpita. Queste misure hanno riguardato importazioni specifiche, tra cui l'acciaio e l'alluminio su scala globale, così come prodotti specifici provenienti dall'UE, compresi aeromobili, vino, formaggi e olive.

Tuttavia, il sequel sta procedendo in modo diverso, soprattutto per quanto riguarda le azioni intraprese contro il Canada. La prospettiva dei dazi potrebbe fungere da catalizzatore per negoziati su argomenti diversi dai target relativi a certi beni, che è in definitiva l'obiettivo dell'amministrazione. Ci aspettiamo un'estensione di queste misure ad altri Paesi o regioni, tra cui Colombia, Panama, Groenlandia, Messico e Canada. Trump ha già minacciato, senza metterli in atto, dazi sulle merci provenienti dall'UE e potrebbe rivolgere l'attenzione ad altri Paesi della regione Asia-Pacifico per evidenziare o affrontare gli squilibri commerciali percepiti. Finora il Presidente non si è espresso sull'ipotesi di dazi per il Regno Unito.

Valutare la probabilità che le tariffe diventino permanenti o che si passi ad altre misure è molto complicato. L'amministrazione Trump impiega una strategia unica nelle trattative attraverso i dazi, in cui diventa cruciale cogliere i reali obiettivi del Presidente e del suo team.

Le implicazioni a livello settoriale

Auto

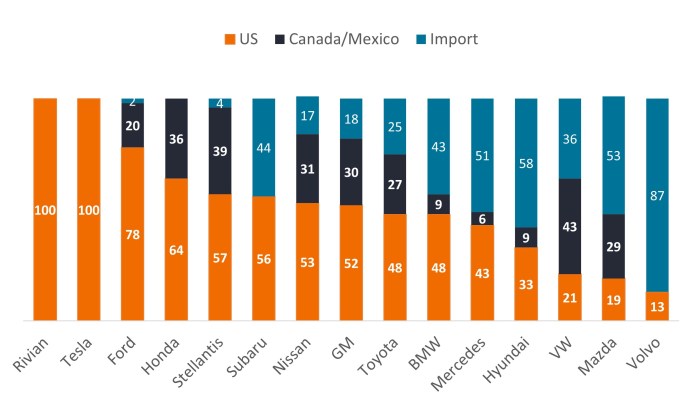

Il settore automobilistico è direttamente colpito, in particolare i tre grandi produttori di equipaggiamenti originali (OEM) statunitensi, General Motors, Ford e Stellantis, che utilizzano impianti produttivi situati in Messico e Canada per rifornire gli Stati Uniti. Anche i fornitori di componenti sono nel mirino, in quanto hanno fabbriche che spediscono i prodotti oltre confine, o componenti che vengono utilizzati nei veicoli successivamente spediti negli Stati Uniti.

Una prima considerazione è se questa situazione rappresenti una "mossa di apertura" da parte di Trump, finalizzata al negoziato. In particolare, la mattina del 3 febbraio è stato annunciato che l'imposizione di dazi sulle merci messicane sarebbe stata rinviata di un mese, insieme alla notizia che la Presidente del Messico aveva accettato di dispiegare 10.000 militari della Guardia Nazionale al confine tra Stati Uniti e Messico. Un'altra questione è se le case automobilistiche cercheranno di scaricare il peso dei dazi sui consumatori, potenzialmente intaccando la domanda, o sceglieranno invece di assorbire parte dei costi, con ovvie ripercussioni sui margini di profitto.

Riteniamo che i produttori OEM probabilmente, almeno nel breve periodo, si faranno carico dei costi aggiuntivi, con conseguente riduzione dei margini, prima di adeguare le strategie di prezzo sia per i clienti che per i fornitori. Riportare la produzione negli Stati Uniti non è un processo rapido, soprattutto per la difficoltà di reperire lavoratori adeguatamente qualificati. Sebbene vi siano capacità inutilizzate in diversi stabilimenti statunitensi, quelli che producono autocarri e SUV (Sport Utility Vehicles) a più alto margine stanno funzionando quasi a pieno regime, il che complica qualsiasi programma di rimpatrio della produzione. Anche la riconversione degli impianti esistenti per nuove linee produttive richiederebbe un investimento significativo.

Figura 1: Percentuale di vendite degli OEM negli Stati Uniti per paese di assemblaggio nel 2024

Fonte: Barclays, 3 febbraio 2025. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono avere una posizione nei titoli citati.

Per quanto riguarda gli OEM europei, a risentirne sarebbero soprattutto le case automobilistiche tedesche di fascia alta, come mostrato nella Figura 1. Tuttavia, l'effetto su aziende come BMW e Mercedes potrebbe essere mitigato dalla robusta attività produttiva negli Stati Uniti, in linea con la strategia di produrre localmente per il mercato domestico. La situazione di Volkswagen (VW) è un po' più complicata per via della grande fabbrica situata in Messico, dove la società produce veicoli a marchio VW, anche se gli Stati Uniti rappresentano un mercato relativamente piccolo per VW. Le controllate Porsche e Audi importano entrambe dall'Europa negli Stati Uniti e quindi sarebbero interessate. Se i dazi dovessero colpire anche il Regno Unito, a subire l'impatto maggiore sarebbero probabilmente Jaguar Land Rover e Aston Martin, in quanto gli Stati Uniti sono un mercato chiave per entrambe. Essendo marchi che si collocano nella fascia premium o di lusso, dovrebbero avere maggiore flessibilità per compensare le tariffe con aumenti di prezzo, beneficiando anche dell'indebolimento della sterlina contro il dollaro USA.

Indipendentemente dalle fluttuazioni valutarie, i grandi produttori OEM potrebbero comunque faticare a trasferire per interno questi costi aggiuntivi sui consumatori già sotto pressione. L'inflazione dei prezzi dei veicoli negli Stati Uniti ha superato ampiamente quella dell'indice generale dei prezzi al consumo (CPI), con aumenti medi di quasi il 30%1 dai livelli pre-pandemia. Secondo le proiezioni, l'effetto stimato dei dazi dovrebbe superare i 3.000 dollari per veicolo in media, il che si tradurrebbe in un aumento dei prezzi di circa il 7%.2 Con la maggior parte dei veicoli nuovi acquistati con finanziamento, l'accessibilità economica è stata ulteriormente influenzata dai tassi di interesse.

Tecnologia

Per quanto riguarda il settore tecnologico, il software probabilmente risentirà in misura minima dei dazi, in virtù dell'indipendenza dalla produzione di beni fisici e della distribuzione geografica della forza lavoro. Per contro l'hardware, spesso prodotto all'estero, necessita di componenti come wafer e chip per semiconduttori che sono prodotti prevalentemente nella regione Asia-Pacifico, esclusa la Cina (ad esempio, in Thailandia e Malesia), prima di essere spediti in Messico per l'assemblaggio, sfruttando i costi di manodopera più bassi. L'impatto delle tariffe recentemente annunciate sarebbe quindi più pronunciato nella fase di assemblaggio. I grandi produttori del mercato finale, come Dell e HP, probabilmente ne risentiranno più di loro fornitori.

Energia e prodotti primari

L'amministrazione Trump probabilmente ha considerato gli effetti dei dazi su energia e commodity per l'economia statunitense, come dimostra la riduzione al 10% delle tariffe sulle risorse energetiche, a fronte del 25% applicato contro il Canada in generale. La situazione dell'acciaio è fondamentale, in quanto le importazioni da Canada e Messico (soprattutto Canada) rappresentano circa il 35% del totale (Figura 2), ma il 90% delle esportazioni di acciaio dagli Stati Uniti è destinato a questi due Paesi3, il che presenta una prospettiva diversa dello squilibrio commerciale. La questione critica da affrontare è il modo in cui le potenziali tariffe di ritorsione potrebbero influenzare il flusso di questo prodotto primario. I dazi sull'alluminio potrebbero rappresentare una sfida maggiore per l'economia statunitense, dato che il Paese è in ampia misura un importatore netto di alluminio.

Figura 2: Importazioni statunitensi per tipo di commodity nel 2023

| Rame (.000 t) | Alluminio (.000 t) | Zinco (.000 t) | Acciaio (.000 t) | MGP (t) | Petrolio greggio (.000 b/g) | |

| Importazioni USA 2023 | 1.128 | 6.140 | 753 | 25.100 | 145 | 6.500 |

| Importazioni nette USA 2023 | 565 | 4.532 | 677 | 15.700 | 45 | 2.400 |

| Importazioni USA in % della domanda | 71% | 114% | 80% | 27% | NA | 39% |

| Importazioni nette statunitensi in % della domanda | 36% | 82% | 67% | 17% | NA | 15% |

| Quota delle importazioni dal Canada | 28% | 56% | 47% | 32% | 6% (Palladio) | 60% |

| Quota delle importazioni dal Messico | 8% | 2% | 15% | 15% | NA | 11% |

| Quota delle importazioni dalla Cina | 0.50% | 4% | 2% | 1% | 0% | 0% |

Fonte: TradeMap, EIA, Woodmac, Morgan Stanley Research. La quota di Messico e Canada è indicata in base al volume. MGP = Metalli del gruppo del platino.

Una nuova era, un nuovo piano d'azione

In conclusione, la "Guerre tariffarie II" rappresenta un capitolo complesso nelle dinamiche del commercio globale, con un impatto di vasta portata in vari settori. La strategia dell'amministrazione Trump continua a manifestarsi in modi inaspettati. Le risposte dei Paesi e dei settori interessati, così come le potenziali misure di ritorsione, avranno un ruolo cruciale nel determinare le dinamiche del commercio e della crescita globale.

Per i mercati, è evidente che le distorsioni dei prezzi presentano sia opportunità di valore relativo che rischi, soprattutto per le aziende incapaci di adattarsi a questo scenario insidioso. È fondamentale che gli investitori adottino strategie che affrontano attivamente queste sfide, con un approccio dinamico all'allocazione tra regioni e settori. Ad esempio, le società del settore automobilistico rappresentano una quota rilevante degli indici investment grade e high yield. Abbiamo mantenuto un atteggiamento difensivo nei confronti di questo segmento, riconoscendo non solo la crescente minaccia di guerre commerciali globali, ma anche le prospettive modeste per i volumi di produzione quest'anno e le criticità derivanti dalla diffusione e dall'adozione disomogenee dei veicoli elettrici nel mondo.

Riteniamo che un solido processo di ricerca del credito per selezionare gli emittenti che sono in grado di superare queste sfide sia fondamentale per tracciare una rotta efficace in queste acque incerte. Attualmente ci concentriamo sull'investimento attivo in società che vantano bilanci sani, una solida liquidità e operazioni caratterizzate da un cashflow costantemente stabili e/o da un potenziale di crescita.

1 Fonte: Ufficio di statistiche sul lavoro statunitensi per l'indice IPC, JP Morgan Average Transaction Prices per i veicoli, al 31 dicembre 2024.

2 Fonte: Janus Henderson, JP Morgan, stime di Wolfe Research, febbraio 2025.

3 Fonte: Department of Commerce, Enforcement and Compliance (Dipartimento del Commercio degli Stati Uniti). Dati pubblici sugli scambi commerciali di S&P Global Inc, aggiornati l'ultima volta il 22 gennaio 2025, utilizzando i dati di novembre 2024.

Bilancio: Rendiconto finanziario che riepiloga le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce mostra agli investitori gli importi di cui la società è creditrice o debitrice, oltre all'importo investito dagli azionisti. È definito bilancio in base all'equazione contabile: attività = passività + patrimonio netto.

Solidità di bilanciola posizione finanziaria di un'azienda. Vedi anche: bilancio.

Indice dei prezzi al consumo (IPC): Misura della variazione di prezzo di un paniere di beni e servizi di consumo nel tempo. Viene utilizzato per stimare l'inflazione. L'inflazione IPC complessiva calcola l'inflazione totale in un'economia e comprende voci come i generi alimentari e l'energia, in cui i prezzi tendono a essere volatili. L'inflazione IPC core, o di fondo, indica l'inflazione che esclude voci transitorie/volatili come i generi alimentari e l'energia.

Produttori di equipaggiamenti originali: un produttore di equipaggiamenti originali (OEM) è un'azienda che produce componenti o attrezzature per altre aziende che le vendono con il proprio marchio.

Squilibrio commerciale: si verifica quando un Paese importa più di quanto esporta, o viceversa.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.